Aperçu du Marché

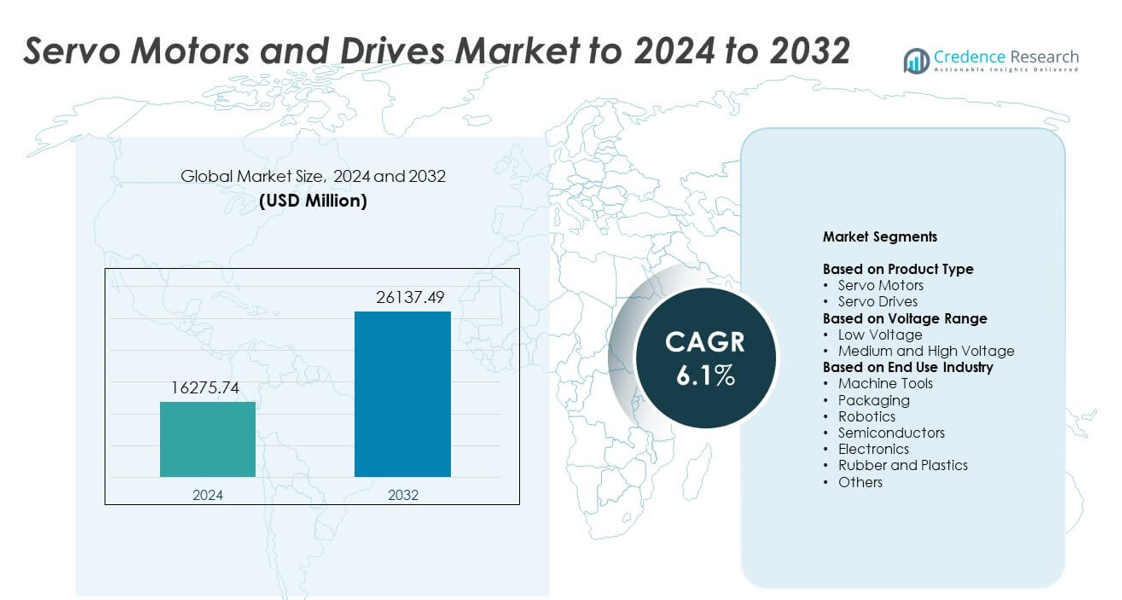

La taille du marché des moteurs et variateurs servo était évaluée à 16 275,74 millions USD en 2024 et devrait atteindre 26 137,49 millions USD d’ici 2032, avec un TCAC de 6,1 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Moteurs et Variateurs Servo 2024 |

16 275,74 millions USD |

| Marché des Moteurs et Variateurs Servo, TCAC |

6,1% |

| Taille du Marché des Moteurs et Variateurs Servo 2032 |

26 137,49 millions USD |

Le marché des moteurs et variateurs servo comprend des acteurs majeurs tels que ABB, Delta Electronics, Fuji Electric, Danfoss, Bosch Rexroth, Advanced Motion Controls, Hitachi, Baumueller, Allied Motion, et Ingenia Cat. Ces entreprises rivalisent à travers des systèmes de mouvement de haute précision, des variateurs économes en énergie, et des plateformes de contrôle numérique conçues pour l’automatisation moderne. Leur concentration sur la robotique, les outils pour semi-conducteurs, et les lignes de fabrication avancées soutient une demande mondiale stable. L’Asie-Pacifique a dominé le marché en 2024 avec environ 34 % de part grâce à une expansion industrielle à grande échelle, suivie par l’Amérique du Nord avec environ 32 % de part et l’Europe avec près de 29 % de part, reflétant une forte adoption à travers des écosystèmes d’automatisation matures.

Perspectives du Marché

- Le marché des moteurs et variateurs servo a atteint 16 275,74 millions USD en 2024 et devrait atteindre 26 137,49 millions USD d’ici 2032, avec une croissance à un TCAC de 6,1 %.

- L’augmentation de l’automatisation dans la robotique, l’emballage, les machines-outils, et les équipements pour semi-conducteurs stimule une forte demande, la robotique détenant la plus grande part d’utilisation finale à environ 28 % en 2024.

- Les tendances clés incluent l’adoption de variateurs servo intelligents avec surveillance en temps réel, la demande croissante pour des conceptions compactes à couple élevé, et une utilisation plus large de systèmes économes en énergie dans les usines numériques.

- Le marché reste compétitif alors que les principaux fournisseurs élargissent les plateformes de contrôle numérique, améliorent la précision des encodeurs, et forment des partenariats avec des intégrateurs d’automatisation pour renforcer leur présence mondiale.

- L’Asie-Pacifique a dominé le marché avec 34 % de part en 2024, suivie par l’Amérique du Nord à 32 % et l’Europe à 29 %, tandis que les variateurs servo ont dominé le segment des produits avec environ 58 % de part.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Produit

Les variateurs servo ont occupé la position dominante en 2024 avec environ 58 % de part. Une forte adoption est venue de la demande croissante pour un contrôle de mouvement précis à travers les lignes de production automatisées. Les variateurs servo soutiennent une réponse plus rapide, une précision de couple plus élevée, et une meilleure utilisation de l’énergie, ce qui a aidé les fabricants à moderniser les systèmes existants. Les moteurs servo ont connu une croissance régulière en raison de leur utilisation accrue dans les machines compactes et la robotique, mais leur part est restée inférieure à celle des variateurs car de nombreuses industries ont remplacé uniquement les unités de contrôle plutôt que l’ensemble des assemblages moteur-variateur.

- Par exemple, les amplificateurs servo MELSERVO-J5 de Mitsubishi Electric offrent une réponse en fréquence de vitesse de 3,5 kHz. Ils prennent en charge des sorties nominales de 0,1 kW à 7 kW pour le contrôle des servomoteurs.

Par Plage de Tension

Les unités basse tension ont dominé le marché des servomoteurs et des entraînements en 2024 avec près de 71 % de part. Leur utilisation étendue dans l’emballage, l’assemblage électronique et les systèmes industriels légers a soutenu cette avance. Les solutions basse tension offrent une exploitation plus sûre, une intégration plus facile et des coûts d’installation réduits, ce qui encourage leur adoption dans les projets d’automatisation de petite et moyenne échelle. Les unités moyenne et haute tension ont connu une croissance dans les industries lourdes mais sont restées plus petites en raison de coûts plus élevés et d’une utilisation limitée dans des applications spécialisées à haute puissance telles que le formage des métaux et les grands systèmes de convoyeurs.

- Par exemple, le système servo 1S d’Omron couvre une plage de puissance de 50 W à 15 kW. Il utilise un encodeur absolu haute résolution de 23 bits pour un contrôle de mouvement basse tension précis.

Par Industrie d’Utilisation Finale

La robotique a émergé comme le principal segment d’utilisation finale en 2024 avec près de 28 % de part. Une forte demande est venue de l’augmentation de l’automatisation des usines, de l’installation croissante de cobots et des besoins accrus de précision dans l’assemblage électronique et automobile. Les applications robotiques dépendent fortement des systèmes servo pour la précision, la répétabilité et le mouvement fluide, ce qui a stimulé la croissance du segment. Les machines-outils, l’emballage et l’équipement de semi-conducteurs ont suivi en raison de la modernisation rapide des lignes de production, tandis que le caoutchouc, les plastiques et d’autres industries ont continué une adoption progressive avec des volumes plus faibles.

Moteurs de Croissance Clés

Augmentation de la Demande d’Automatisation Industrielle

L’expansion de l’automatisation dans la fabrication, l’électronique et la logistique stimule une forte adoption des servomoteurs et des entraînements. Les entreprises modernisent les usines pour améliorer la précision, réduire les déchets et augmenter la vitesse, ce qui accroît la dépendance aux systèmes de mouvement de haute précision. La croissance de la robotique, des outils CNC et des lignes d’emballage automatisées renforce également la demande. De nombreuses industries passent des processus manuels à la production intelligente, et ce changement positionne les systèmes servo comme des composants essentiels pour un contrôle de mouvement stable, efficace et répétable.

- Par exemple, les entraînements servo MINAS A6 de Panasonic atteignent une bande passante de réponse de 3,2 kHz pour un contrôle rapide. Les moteurs A6 sélectionnés fonctionnent à des vitesses allant jusqu’à 6500 tr/min avec des encodeurs de 23 bits.

Avancées dans les Technologies de Mouvement de Précision

Les systèmes d’encodeurs améliorés, les conceptions de moteurs compacts et les plateformes de contrôle numérique soutiennent une utilisation plus large des solutions servo. La production moderne nécessite des tolérances plus strictes et un contrôle dynamique de la vitesse, ce qui augmente l’attrait des architectures servo avancées. Les retours d’information haute résolution et la surveillance en temps réel améliorent les performances sur diverses machines. Ces innovations réduisent les temps d’arrêt, affinent la précision et aident les opérateurs à maintenir la qualité des produits, poussant les entreprises à remplacer les anciennes technologies par de nouveaux systèmes de mouvement basés sur les servos.

- Par exemple, l’encodeur absolu RESOLUTE de Renishaw offre une résolution linéaire jusqu’à 1 nm. Il maintient cette résolution fine à des vitesses allant jusqu’à 100 m/s dans les axes servo.

Croissance de la Robotique dans Diverses Industries

L’utilisation croissante de robots industriels et collaboratifs renforce la demande de servomoteurs et d’entraînements. Les applications robotiques dépendent d’une réponse rapide, d’une densité de couple élevée et d’un contrôle multi-axes stable, qui correspondent aux capacités des servos. Les entreprises automobiles, électroniques et de stockage déploient des robots pour accroître l’efficacité et gérer des tâches répétitives ou à haut risque. Cette augmentation des installations de robots, combinée à l’expansion des projets d’automatisation à petite échelle, place les systèmes servo au cœur du contrôle de mouvement robotique moderne.

Tendances Clés et Opportunités

Transition vers des Systèmes Servo Écoénergétiques

Les fabricants adoptent des servomoteurs économes en énergie avec des fonctionnalités régénératives pour réduire la consommation d’énergie et soutenir les objectifs de durabilité. Cette tendance s’aligne avec l’augmentation des coûts de l’électricité et les normes environnementales à travers les régions. Les moteurs avancés avec une perte de chaleur réduite et une efficacité accrue attirent les industries cherchant à réduire les dépenses opérationnelles. L’accent croissant des gouvernements sur les machines économes en énergie élargit les opportunités pour les fournisseurs proposant des technologies servo optimisées.

- Par exemple, les unités de puissance IndraDrive M de Bosch Rexroth vont de 18 kW à 120 kW. Elles utilisent la régénération de ligne économe en énergie pour réinjecter l’énergie de freinage dans le réseau d’alimentation.

Intégration de l’IIoT et de la Surveillance Intelligente

Les systèmes servo se connectent de plus en plus aux réseaux industriels pour soutenir la maintenance prédictive et les diagnostics en temps réel. Les entraînements intelligents aident les opérateurs à suivre les conditions de charge, les schémas de vitesse et l’historique des défauts, améliorant ainsi la planification de la production et réduisant les risques de temps d’arrêt. L’adoption de plateformes servo connectées au cloud et basées sur Ethernet augmente à mesure que les usines passent à des flux de travail numériques. Cette intégration crée de nouvelles opportunités pour des analyses avancées et des capacités de contrôle à distance.

- Par exemple, le Kinetix 5700 de Rockwell Automation avec Integrated Motion prend en charge un taux de mise à jour de base minimum de 1 ms. Ce cycle rapide EtherNet/IP permet une surveillance serrée des servos et des diagnostics en temps réel pour chaque axe.

Expansion des Conceptions Compactes et Légères

Les servomoteurs miniaturisés répondent aux besoins de l’assemblage électronique, des dispositifs médicaux et de la robotique compacte. Les fabricants recherchent des dispositifs plus petits avec une densité de couple élevée et une précision de positionnement stable. Cette tendance soutient des configurations de production flexibles et des machines à espace restreint. La demande croissante pour des outils d’automatisation portables et des micro-machines de précision accélère l’adoption de ces solutions servo compactes.

Défis Clés

Investissement Initial Élevé dans les Systèmes Avancés

Les servomoteurs et entraînements ont des coûts initiaux plus élevés que les équipements de mouvement conventionnels, ce qui limite l’adoption parmi les fabricants de petite et moyenne taille. L’installation, le réglage et l’intégration nécessitent des compétences spécialisées, augmentant le coût total du projet. Les entreprises avec des budgets limités retardent les mises à niveau malgré les gains d’efficacité. Cette barrière de coût ralentit la modernisation dans les régions en développement et affecte les cycles de remplacement.

Installation Complexe et Besoin d’Expertise Technique

Les systèmes servo nécessitent une configuration précise, un réglage des paramètres et une surveillance continue pour des performances optimales. De nombreuses installations manquent de techniciens formés, ce qui augmente le risque d’erreurs et de temps d’arrêt lors du déploiement. Les problèmes de compatibilité avec les machines plus anciennes créent également des défis d’intégration. Ces obstacles techniques ralentissent l’adoption dans les industries passant de l’automatisation de base au contrôle de mouvement avancé.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait environ 32 % de part de marché dans le marché des Servomoteurs et Entraînements en 2024. Une forte adoption est venue de l’automatisation avancée dans la fabrication automobile, électronique et aérospatiale. La région bénéficie de l’utilisation répandue de la robotique, des machines CNC et des plateformes de contrôle de mouvement dans les grandes installations de production. Les investissements croissants dans les usines numériques et la demande croissante pour des équipements de haute précision continuent de soutenir l’expansion du marché. La présence de grands fournisseurs de technologie et les fortes tendances de modernisation industrielle maintiennent l’Amérique du Nord comme un contributeur majeur au déploiement des systèmes servo.

Europe

L’Europe a capturé près de 29% de part en 2024, portée par une forte maturité de l’automatisation en Allemagne, en Italie et en France. Une forte demande dans les usines automobiles, les lignes d’emballage et les opérations de semi-conducteurs soutient l’adoption des servomoteurs. L’accent mis par la région sur les machines économes en énergie et l’Industrie 4.0 accélère les mises à niveau vers des servomoteurs avancés. Une forte pression réglementaire pour des équipements industriels performants et à faibles émissions stimule l’utilisation de systèmes de mouvement de précision. La fabrication lourde et le déploiement de la robotique renforcent davantage la position de l’Europe en tant que marché clé pour les technologies de servomoteurs.

Asie-Pacifique

L’Asie-Pacifique a mené la dynamique de croissance avec environ 34% de part en 2024, soutenue par de grands pôles de fabrication en Chine, au Japon, en Corée du Sud et en Inde. L’expansion de la production électronique, l’augmentation des installations robotiques et les investissements importants dans l’automatisation des usines favorisent une adoption rapide. Les secteurs croissants des semi-conducteurs et de l’emballage de la région dépendent fortement des systèmes de servomoteurs de haute précision. Les incitations gouvernementales pour les usines intelligentes et la pression croissante des coûts de main-d’œuvre encouragent une mécanisation plus rapide. Ces facteurs font de l’Asie-Pacifique le marché régional le plus dynamique et à la croissance la plus rapide.

Amérique latine

L’Amérique latine représentait environ 3% de part en 2024, avec une demande en hausse constante dans les pièces automobiles, le traitement des aliments et les usines d’emballage. Des pays comme le Brésil et le Mexique continuent d’automatiser les lignes de production pour améliorer l’efficacité et réduire les pertes opérationnelles. L’adoption reste progressive en raison de contraintes budgétaires, mais les programmes de modernisation dans les clusters industriels soutiennent l’expansion du marché. L’importation croissante de robots industriels et de machines CNC augmente également le besoin de servomoteurs et de moteurs avancés dans la fabrication régionale.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique détenaient près de 2% de part en 2024, reflétant une adoption de l’automatisation à un stade précoce mais croissante. La demande se renforce dans des secteurs tels que le pétrole et le gaz, les métaux et la logistique, où le contrôle de précision améliore la sécurité opérationnelle et la productivité. Les investissements dans de nouvelles zones de fabrication, en particulier dans les pays du Golfe, soutiennent l’utilisation accrue des systèmes de servomoteurs. Une expertise technique limitée et des coûts d’installation plus élevés ralentissent une pénétration plus large, mais les efforts continus de diversification industrielle continuent de créer des opportunités de croissance à long terme.

Segmentations du marché :

Par type de produit

- Servomoteurs

- Servovariateurs

Par gamme de tension

- Basse tension

- Moyenne et haute tension

Par industrie d’utilisation finale

- Machines-outils

- Emballage

- Robotique

- Semi-conducteurs

- Électronique

- Caoutchouc et plastiques

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des servomoteurs et des variateurs présente des acteurs clés tels que ABB, Delta Electronics, Fuji Electric, Danfoss, Bosch Rexroth, Advanced Motion Controls, Hitachi, Baumueller, Allied Motion, et Ingenia Cat. Le marché montre une forte concurrence alors que les entreprises se concentrent sur les technologies de contrôle de mouvement avancées, les architectures écoénergétiques et les plateformes de variateurs numériques qui prennent en charge la surveillance en temps réel. Les fournisseurs renforcent leurs portefeuilles grâce à une densité de couple améliorée, des systèmes de réponse plus rapides et des conceptions de moteurs compacts adaptés aux équipements automatisés. De nombreux fabricants investissent dans des fonctionnalités de contrôle pilotées par logiciel et des fonctions de sécurité intégrées pour répondre aux besoins de production modernes. Des partenariats stratégiques avec des entreprises de robotique, des constructeurs de machines et des intégrateurs d’automatisation aident à élargir leur portée sur le marché. Des mises à niveau continues de la précision des encodeurs, des protocoles de communication et de l’optimisation de la puissance soutiennent également une différenciation plus forte dans un environnement d’automatisation industrielle en évolution rapide.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- ABB

- Delta Electronics

- Fuji Electric

- Danfoss

- Bosch Rexroth

- Advanced Motion Controls

- Hitachi

- Baumueller

- Allied Motion

- Ingenia Cat

Développements Récents

- En 2025, Allient a lancé la famille de variateurs servo Pyxmos pour étendre son portefeuille de contrôle de mouvement haute performance pour la robotique et l’automatisation industrielle

- En 2025, Bosch Rexroth a introduit le système de variateur servo sans armoire ctrlX DRIVE IP65, qui déplace les variateurs hors de l’armoire de commande et réduit les besoins en espace et en câblage jusqu’à 90 %.

- En 2024, ABB a publié un catalogue mis à jour de variateurs de machines ACS180, positionnant la plateforme de variateur compact pour un contrôle précis de la vitesse et du couple dans les petites machines et les applications de mouvement OEM.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Produit, la Plage de Tension, l’Industrie d’Utilisation Finale et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché s’étendra à mesure que les usines augmenteront l’automatisation sur les chaînes de production.

- L’adoption de la robotique augmentera et stimulera la demande pour des systèmes servo de haute précision.

- Les conceptions de servos compactes et légères seront plus largement utilisées dans les machines à espace limité.

- Les entraînements économes en énergie connaîtront une adoption plus forte en raison des besoins croissants en économie d’énergie.

- Les plateformes servo intelligentes avec surveillance en temps réel se développeront avec l’adoption des usines numériques.

- La fabrication de semi-conducteurs et d’électronique stimulera une demande accrue pour les servos multi-axes.

- La croissance de la production de véhicules électriques augmentera l’utilisation des servos dans l’assemblage et les tests.

- Le remplacement des systèmes de mouvement hérités s’accélérera dans les usines industrielles vieillissantes.

- Les fournisseurs de servos étendront les modèles basés sur les services tels que le soutien à la maintenance prédictive.

- Les marchés émergents adopteront les systèmes servo plus rapidement en raison des coûts de main-d’œuvre et des besoins en automatisation.