Aperçu du marché des diagnostics des tumeurs cérébrales :

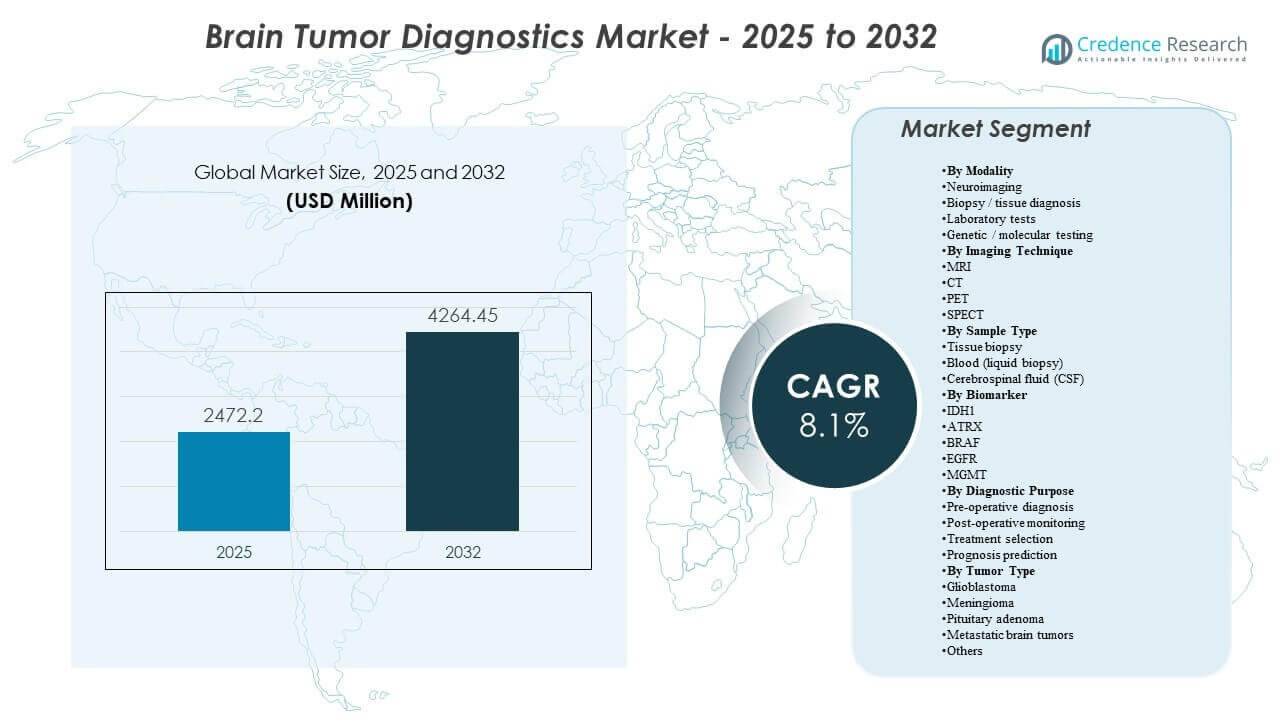

La taille du marché mondial des diagnostics des tumeurs cérébrales était estimée à 2472,2 millions USD en 2025 et devrait atteindre 4264,45 millions USD d’ici 2032, avec un TCAC de 8,1 % de 2025 à 2032. La demande est renforcée par une dépendance croissante à la prise de décision basée sur l’imagerie tout au long du parcours de soins, depuis la suspicion initiale et la planification chirurgicale jusqu’à la surveillance post-thérapie où les scans répétés sont cliniquement courants. L’incorporation croissante de marqueurs moléculaires dans la classification et la sélection des traitements pousse également à des flux de travail de tests plus standardisés dans les hôpitaux et les laboratoires de référence.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2024 |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Taille du marché des diagnostics des tumeurs cérébrales 2025 |

2472,2 millions USD |

| Marché des diagnostics des tumeurs cérébrales, TCAC |

8,1% |

| Taille du marché des diagnostics des tumeurs cérébrales 2032 |

4264,45 millions USD |

Tendances et perspectives clés du marché

- Le marché des diagnostics des tumeurs cérébrales devrait croître à un TCAC de 8,1 % (2025–2032), reflétant une intensité diagnostique soutenue à travers l’imagerie, le diagnostic tissulaire et le profilage moléculaire.

- Le proxy de neuroimagerie (technique d’imagerie) représentait 52,6 %, soulignant le rôle central de l’IRM/CT/PET/SPECT dans la détection de première ligne et le suivi longitudinal.

- Le glioblastome représentait 29,4 % (2025), soutenu par une complexité diagnostique élevée, des besoins fréquents de suivi et une dépendance à la planification thérapeutique sur les résultats d’imagerie et de biomarqueurs.

- L’Amérique du Nord détenait 40,7 % (2025), motivée par une pénétration avancée de l’imagerie, une densité élevée de spécialistes et une adoption plus précoce des flux de travail intégrés radiologie-pathologie-moléculaire.

- Des altérations de l’EGFR sont rapportées dans environ 60 % des cas de glioblastome, soutenant l’inclusion de routine des tests de marqueurs exploitables dans les stratégies de profilage lorsque disponibles.

Analyse des segments

Les flux de travail diagnostiques des tumeurs cérébrales sont de plus en plus structurés autour de parcours axés sur l’imagerie, où la neuroimagerie établit la suspicion, guide la planification des biopsies et soutient le suivi de la réponse au traitement au fil du temps. Une fréquence de scan plus élevée dans les tumeurs agressives renforce l’utilisation de la capacité d’imagerie installée, encourageant des mises à niveau qui améliorent le débit, la standardisation et l’interprétabilité. Parallèlement à l’imagerie, le diagnostic tissulaire reste essentiel lorsque cela est possible, notamment pour confirmer l’histologie et permettre des tests de biomarqueurs en aval qui façonnent la stratification des risques et les choix thérapeutiques.

Les tests moléculaires et génétiques jouent un rôle de plus en plus important à mesure que la pratique clinique évolue vers une gestion axée sur les sous-types, avec des marqueurs utilisés pour affiner la classification, soutenir la sélection des traitements et améliorer la confiance pronostique. Ce changement augmente la demande pour des flux de travail de tests intégrés qui relient les résultats de radiologie aux résultats pathologiques et moléculaires, améliorant la cohérence des rapports à travers les systèmes de santé multi-sites. Au fil du temps, cette intégration devrait accroître la contribution en valeur des analyses de laboratoire avancées, même lorsque l’imagerie reste le point d’entrée pour la plupart des patients.

Par Aperçus de Modalité

La neuroimagerie mène la demande de modalité car la plupart des parcours de tumeurs cérébrales suspectées commencent par une détection et une caractérisation basées sur l’imagerie, suivies par une prise de décision clinique guidée par l’imagerie. Le proxy de neuroimagerie (technique d’imagerie) représentait environ 52,6%, reflétant la forte dépendance à l’IRM/CT/PET/SPECT à travers le diagnostic, la planification préopératoire et le suivi. La biopsie et le diagnostic tissulaire restent essentiels pour la confirmation et la classification lorsque cela est cliniquement faisable, tandis que les tests de laboratoire et les tests génétiques ou moléculaires gagnent en importance à mesure que les décisions de classification et de traitement deviennent plus axées sur les biomarqueurs.

Par Aperçus de Technique d’Imagerie

L’IRM est généralement priorisée pour l’évaluation des tumeurs cérébrales en raison de son contraste des tissus mous et de sa flexibilité à travers des séquences avancées utilisées pour la caractérisation des lésions et la planification chirurgicale. Le CT reste important pour une évaluation rapide dans des contextes aigus et complète l’IRM là où la rapidité et l’accès sont des contraintes clés. Le PET est utilisé de manière sélective pour soutenir l’évaluation métabolique et l’évaluation de la réponse dans des contextes cliniques spécifiques, tandis que le SPECT reste plus limité et tend à être utilisé là où l’accès au PET est restreint ou pour des indications fonctionnelles plus étroites. Ce mélange soutient environ 52,6% de part de technique d’imagerie en maintenant une fréquence élevée de scans tant dans les bilans initiaux que dans le suivi longitudinal.

Par Aperçus de Type d’Échantillon

La biopsie tissulaire reste le type d’échantillon le plus définitif lorsqu’elle est appropriée, permettant des analyses histopathologiques et moléculaires confirmatoires qui affectent directement les voies de traitement. Les tests sanguins attirent l’attention en tant qu’approche peu invasive qui pourrait soutenir le suivi longitudinal, bien que l’adoption dépende de la validation clinique et du remboursement local. L’échantillonnage du LCR soutient des scénarios cliniques spécifiques et peut compléter l’évaluation moléculaire là où la biologie tumorale ou la présentation clinique rend l’analyse du LCR pertinente, en particulier dans les voies axées sur le SNC où une évaluation répétée est nécessaire.

Par Aperçus de Biomarqueurs

IDH1, ATRX, BRAF, EGFR et MGMT sont des biomarqueurs couramment référencés car ils soutiennent une classification plus raffinée et peuvent informer la stratégie de traitement et le pronostic dans des contextes tumoraux pertinents. La sélection des biomarqueurs varie selon le type de tumeur et le contexte clinique, avec des tests de panel plus larges plus courants là où le NGS ou le profilage de méthylation est disponible. La standardisation des tests et des rapports est de plus en plus importante pour les comités de tumeurs multidisciplinaires et pour des soins cohérents à travers les réseaux, aidant à connecter les résultats moléculaires aux résultats d’imagerie et de pathologie.

Par Aperçus de But Diagnostique

Le diagnostic préopératoire reste fondamental car une caractérisation précoce détermine les étapes suivantes telles que l’orientation, la planification chirurgicale et l’approche de la biopsie. La surveillance postopératoire crée une demande soutenue en raison des imageries répétées et des tests de suivi pour évaluer le risque de récidive et la réponse au traitement, renforçant la grande contribution de l’imagerie autour de 52,6%. La sélection du traitement repose de plus en plus sur la combinaison des caractéristiques d’imagerie avec les résultats tissulaires et biomarqueurs, tandis que la prédiction du pronostic bénéficie d’une interprétation intégrée à travers les modalités et les résultats moléculaires.

Par Aperçus du Type de Tumeur

Le glioblastome mène la demande par type de tumeur car il nécessite généralement des bilans diagnostiques intensifs et une surveillance fréquente tout au long de l’évolution de la maladie. En 2025, le glioblastome représentait 29,4%, reflétant une complexité diagnostique plus élevée, une dépendance à la planification thérapeutique et une intensité de suivi répétée. Le méningiome et l’adénome hypophysaire contribuent de manière significative grâce à des volumes de détection plus élevés dans de nombreux contextes, tandis que les tumeurs cérébrales métastatiques augmentent la demande via la surveillance oncologique et les parcours de soins interspécialités.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Moteurs du Marché des Diagnostics des Tumeurs Cérébrales

Dépendance croissante à la neuroimagerie tout au long du parcours de soins

La neuroimagerie reste le point d’entrée principal pour les tumeurs cérébrales suspectées et est répétée lors du diagnostic, de la planification et de la surveillance. L’imagerie soutient la localisation des lésions, la planification du traitement et l’évaluation de la progression longitudinale, rendant l’utilisation structurellement élevée. La disponibilité accrue de capacités avancées d’IRM et d’imagerie hybride renforce les volumes de scans dans les centres tertiaires et les réseaux en expansion. L’optimisation des flux de travail et les outils quantitatifs encouragent davantage la standardisation, soutenant la demande de remplacement et de mise à niveau.

- Par exemple, Philips déclare que sa technologie SmartSpeed MRI peut rendre les scans jusqu’à 3 fois plus rapides, offrir jusqu’à 65% de résolution supérieure et rester compatible avec 97% des protocoles cliniques, soulignant pourquoi les prestataires continuent de mettre à niveau les plateformes de neuroimagerie pour des flux de travail standardisés à volume élevé.

Expansion de la classification et du profilage moléculaire intégrés

La classification et la gestion modernes intègrent de plus en plus les marqueurs moléculaires, poussant à une adoption plus large des tests génétiques et moléculaires. Cette intégration augmente la demande de flux de travail de laboratoire standardisés et d’interprétation multidisciplinaire qui connecte les données d’imagerie, de pathologie et moléculaires. À mesure que les approches ciblées et la stratification des risques deviennent plus répandues, le profilage s’étend au-delà des cas de référence complexes vers des parcours plus routiniers dans des systèmes plus larges. Ce changement soutient une intensité de test plus élevée par patient et une adoption plus large des essais avancés.

- Par exemple, la plateforme TruSight Oncology 500 d’Illumina est conçue pour analyser 523 gènes liés au cancer à partir de l’ADN et de l’ARN en un seul flux de travail, tandis que la version ctDNA couvre un panel de 1,94 Mb, incluant 59 gènes pour les variantes du nombre de copies et 23 gènes pour les réarrangements, démontrant l’ampleur et la standardisation croissantes du profilage moléculaire.

Croissance de la capacité de soins spécialisés et formalisation des parcours oncologiques

Les systèmes de santé renforcent les parcours de neuro-oncologie grâce à des centres dédiés, des comités de tumeurs et des protocoles de diagnostic standardisés. Les parcours structurés tendent à augmenter les tests répétés car ils mettent l’accent sur la cadence de surveillance et le suivi cohérent. La concentration des références dans les centres spécialisés augmente la densité des tests d’imagerie et moléculaires, améliorant l’utilisation des plateformes haut de gamme. Cela soutient également la demande de services et de logiciels liés aux rapports, à l’interopérabilité et au suivi longitudinal.

Mises à niveau technologiques pour améliorer le débit et la cohérence des décisions

Les environnements de radiologie et de laboratoire font face à une pression de volume et à des contraintes de personnel, augmentant la valeur des améliorations de productivité. Une acquisition plus rapide, une qualité d’image améliorée, des fonctionnalités de gestion de dose et des rapports intégrés réduisent les scans répétés et la variabilité d’interprétation. Dans les laboratoires, l’automatisation et l’informatique améliorent le temps de traitement et réduisent les risques de manipulation manuelle. Ces améliorations soutiennent les décisions d’achat qui favorisent les plateformes intégrées plutôt que les composants isolés.

Défis du marché du diagnostic des tumeurs cérébrales

La variabilité clinique et les écarts d’accès restent des contraintes persistantes à travers les régions et les niveaux d’établissement. L’imagerie avancée et le profilage moléculaire nécessitent une infrastructure spécialisée, un personnel formé et un remboursement stable, ce qui peut limiter l’adoption en dehors des grands centres. Les différences dans les protocoles de test et les normes de rapport peuvent également introduire une incohérence dans l’interprétation des résultats entre les sites, augmentant le besoin d’harmonisation. Dans les environnements à faibles ressources, un diagnostic retardé et des références fragmentées peuvent encore réduire la valeur clinique capturée par les outils de diagnostic avancés.

- Par exemple, le Biograph Vision Quadra PET/CT de Siemens Healthineers offre un champ de vision axial de 106 cm, 128 coupes CT, une performance de temps de vol de 228 ps et une sensibilité effective de 1000 cps/kBq.

La sensibilité aux coûts influence également les décisions d’approvisionnement et d’utilisation, en particulier dans les systèmes confrontés à des contraintes budgétaires ou à une couverture de remboursement inégale. Les coûts initiaux élevés de l’équipement, l’entretien continu et les exigences en consommables peuvent retarder les mises à niveau ou limiter l’intensité d’utilisation. Dans le test moléculaire, la disponibilité locale limitée, la logistique des échantillons et les défis de temps de traitement peuvent restreindre l’intégration de routine dans les parcours de soins. Ces contraintes amènent souvent les prestataires à privilégier l’imagerie essentielle plutôt que le profilage plus large, ralentissant l’adoption de panels de diagnostic complets.

Tendances et opportunités du marché du diagnostic des tumeurs cérébrales

L’intégration multimodale devient une direction déterminante, avec un accent croissant sur la connexion des caractéristiques d’imagerie avec les résultats histopathologiques et moléculaires dans un récit diagnostique unique. Cette tendance renforce la demande d’informatique interopérable, de rapports structurés et de suivi longitudinal des patients qui améliore la cohérence du suivi. Les prestataires valorisent également de plus en plus les outils qui réduisent la variabilité d’interprétation, créant des opportunités pour la visualisation avancée, l’analyse quantitative et les solutions de flux de travail guidées. Les fournisseurs qui combinent l’imagerie assistée par IA avec le support décisionnel et la connectivité de laboratoire sont mieux positionnés pour remporter des déploiements à l’échelle de l’entreprise.

La décentralisation des diagnostics crée également des opportunités alors que l’imagerie et les tests s’étendent au-delà des hôpitaux de premier rang vers des réseaux de centres d’imagerie et des pôles régionaux d’oncologie. À mesure que la capacité s’accroît, les acheteurs privilégient des plateformes fiables, la qualité du service et des protocoles standardisés pour garantir des résultats comparables sur les différents sites. Ce changement soutient la croissance des fournisseurs proposant des déploiements évolutifs, une formation robuste et des modèles de service intégrés. Les partenariats avec des laboratoires régionaux et des réseaux de télé-radiologie peuvent accélérer l’adoption en réduisant les goulets d’étranglement liés à l’expertise et au reporting.

- Par exemple, 5C Network affirme que sa plateforme de téléradiologie alimentée par l’IA dessert plus de 1 500 établissements de santé avec plus de 400 radiologues, délivre des rapports en moyenne en 30 minutes, permet la mise en service de PACS en 72 heures et rapporte une précision de 96,7 % avec 40 % de rejets de contrôle qualité en moins, tandis que Teleradiology Solutions déclare avoir rapporté des scans pour plus de 8,5 millions de patients et dessert plus de 150 hôpitaux dans 21 pays.

Perspectives Régionales

Amérique du Nord

L’Amérique du Nord représente la plus grande part régionale avec 40,7 % (2025), soutenue par une forte pénétration de l’imagerie avancée, une concentration de soins spécialisés et un accès plus large au profilage moléculaire. Les parcours diagnostiques sont généralement standardisés grâce aux comités de tumeurs et aux flux de travail multidisciplinaires qui augmentent les volumes de surveillance répétée. Les décisions d’achat mettent souvent l’accent sur le temps de fonctionnement, l’intégration des flux de travail et la compatibilité avec l’imagerie d’entreprise et l’informatique de laboratoire. Cet environnement soutient les mises à niveau des systèmes premium et la différenciation par logiciel.

Europe

L’Europe représente 24,9 % (2025), portée par une infrastructure d’imagerie établie et des réseaux de référence en oncologie matures dans les principaux pays. La région bénéficie de parcours cliniques structurés qui encouragent un suivi d’imagerie cohérent et des tests de confirmation lorsque cela est indiqué. Les niveaux d’adoption varient selon les pays en fonction des structures de remboursement et de la capacité locale, influençant le rythme d’expansion des flux de travail moléculaires. La standardisation et l’interopérabilité restent des thèmes importants pour les systèmes de santé multi-sites.

Asie-Pacifique

L’Asie-Pacifique détient 23,6 % (2025), soutenue par l’élargissement de l’accès à l’imagerie, l’augmentation de la capacité de soins contre le cancer et l’adoption croissante des diagnostics de précision dans les principaux marchés. Les centres tertiaires urbains stimulent la demande haut de gamme, tandis que l’expansion plus large du réseau soutient les systèmes de milieu de gamme avec des modèles de service solides. La croissance est influencée par les investissements dans les infrastructures, l’augmentation de la main-d’œuvre et les décisions de couverture des payeurs qui déterminent l’utilisation généralisée des tests avancés. À mesure que la capacité se répand, la demande se renforce pour des rapports standardisés et des plateformes évolutives.

Amérique Latine

L’Amérique Latine contribue à hauteur de 6,4 % (2025), où l’adoption est concentrée dans les grands réseaux d’hôpitaux privés et les centres de référence. Les contraintes d’accès et les remboursements inégaux peuvent limiter l’imagerie haut de gamme et le profilage moléculaire de routine dans certains contextes. Cependant, l’augmentation de la capacité de soins en oncologie et la modernisation des flottes d’imagerie peuvent augmenter progressivement l’utilisation. Les fournisseurs ayant une forte couverture de canal et une capacité de service ont tendance à mieux performer sur les marchés dispersés.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique représentent 4,4 % (2025), avec une demande menée par les marchés plus riches du Golfe et certains centres urbains où l’investissement dans les soins avancés est plus élevé. La croissance est soutenue par l’expansion des capacités en oncologie et des infrastructures de diagnostic, bien que l’accès reste inégal dans de nombreux pays. Les achats privilégient souvent un service fiable, un soutien à la formation et des solutions de bout en bout qui réduisent la variabilité opérationnelle. Au fil du temps, l’expansion du réseau peut élargir la demande au-delà des hôpitaux phares.

Paysage Concurrentiel

La concurrence est façonnée par la capacité à fournir des écosystèmes de diagnostic intégrés qui connectent le matériel d’imagerie, la visualisation avancée, les logiciels de flux de travail et l’interopérabilité avec les systèmes hospitaliers. Les fournisseurs se distinguent par des fonctionnalités de productivité, la qualité de l’image et les capacités de soutien à la décision qui améliorent la cohérence des rapports dans les cas complexes de neuro-oncologie. Les partenariats et les stratégies d’intégration de plateformes deviennent de plus en plus importants alors que les prestataires recherchent des voies unifiées à travers la radiologie, la pathologie et les diagnostics moléculaires. La couverture de service, les voies de mise à niveau et l’expansion de la base installée continuent d’influencer l’intensité concurrentielle.

GE Healthcare reste positionnée autour du renforcement des flux de travail centrés sur l’imagerie grâce à la profondeur du portefeuille et à l’expansion des capacités logicielles et d’IA qui soutiennent l’analyse de l’imagerie neurologique et le déploiement à l’échelle de l’entreprise. La stratégie de l’entreprise met généralement l’accent sur les améliorations de débit, la cohérence de l’interprétation et des solutions évolutives qui s’adaptent aux systèmes multi-sites. Les progrès sont également soutenus par des initiatives qui élargissent la portée de l’informatique d’imagerie et permettent une évaluation plus standardisée à travers les flux de travail de surveillance longitudinale. Cette approche s’aligne sur la demande des acheteurs pour des systèmes intégrés qui réduisent la variabilité et améliorent la fiabilité opérationnelle.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

- GE Healthcare

- Koninklijke Philips N.V. (Philips Healthcare)

- Siemens Healthineers

- Fujifilm Corporation

- Hitachi, Ltd. (Hitachi Healthcare)

- Roche Diagnostics (F. Hoffmann-La Roche Ltd.)

- Thermo Fisher Scientific

- Abbott Laboratories

- Illumina, Inc.

- Canon Medical Systems

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme pure player, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, provisoires et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En juillet 2025, Plus Therapeutics a annoncé que sa filiale CNSide Diagnostics lancerait commercialement la plateforme d’analyse du liquide céphalorachidien CNSide au Texas à partir d’août 2025, élargissant l’accès à une plateforme conçue pour identifier et caractériser moléculairement les cellules tumorales et l’ADN tumoral circulant dans le liquide céphalorachidien pour les cancers du SNC.

- En août 2025, MedGenome a annoncé le lancement du premier test de classification de la méthylation des tumeurs du SNC en Inde, un test de diagnostic conçu pour classer plus de 90 classes de tumeurs cérébrales et du système nerveux central par profilage de la méthylation de l’ADN.

- En novembre 2025, GenomOncology s’est associé à la Glioblastoma Foundation pour intégrer le Pathology Workbench de GenomOncology dans le laboratoire de tests génomiques de la fondation, dans le but d’accélérer les tests génomiques et les rapports cliniques pour les patients atteints de glioblastome.

- En février 2026, Azurity Pharmaceuticals a annoncé que Ferabright était disponible aux États-Unis pour l’imagerie par résonance magnétique du cerveau, et la société l’a décrit comme le premier et le seul agent de contraste à base de fer indiqué pour l’IRM du cerveau chez les adultes avec des néoplasmes cérébraux malins connus ou suspectés.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 2472.2 millions |

| Prévision des revenus en 2032 |

USD 4264.45 millions |

| Taux de croissance (CAGR) |

8.1% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026–2032 |

| Unités quantitatives |

USD millions |

| Segments couverts |

Par Perspectives de Modalité : Neuroimagerie; Biopsie / diagnostic tissulaire; Tests de laboratoire; Tests génétiques / moléculaires.

Par Perspectives de Technique d’Imagerie : IRM; CT; PET; SPECT.

Par Perspectives de Type d’Échantillon : Biopsie tissulaire; Sang (biopsie liquide); Liquide céphalorachidien (LCR).

Par Perspectives de Biomarqueur : IDH1; ATRX; BRAF; EGFR; MGMT.

Par Perspectives de But Diagnostique : Diagnostic préopératoire; Surveillance postopératoire; Sélection du traitement; Prédiction du pronostic.

Par Perspectives de Type de Tumeur : Glioblastome; Méningiome; Adénome hypophysaire; Tumeurs cérébrales métastatiques; Autres |

| Portée régionale |

Amérique du Nord; Europe; Asie-Pacifique; Amérique Latine; Moyen-Orient & Afrique |

| Principales entreprises profilées |

GE Healthcare, Koninklijke Philips N.V. (Philips Healthcare), Siemens Healthineers, Fujifilm Corporation, Hitachi, Ltd. (Hitachi Healthcare), Roche Diagnostics (F. Hoffmann-La Roche Ltd.), Thermo Fisher Scientific, Abbott Laboratories, Illumina, Inc., Canon Medical Systems |

| Nombre de Pages |

340 |

Segmentation

Par Modalité

- Neuroimagerie

- Biopsie / diagnostic tissulaire

- Tests de laboratoire

- Tests génétiques / moléculaires

Par Technique d’Imagerie

Par Type d’Échantillon

- Biopsie tissulaire

- Sang (biopsie liquide)

- Liquide céphalorachidien (LCR)

Par Biomarqueur

Par But Diagnostique

- Diagnostic préopératoire

- Suivi postopératoire

- Sélection du traitement

- Prédiction du pronostic

Par Type de Tumeur

- Glioblastome

- Méningiome

- Adénome hypophysaire

- Tumeurs cérébrales métastatiques

- Autres

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- R.-U.

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique