Panoramica del Mercato

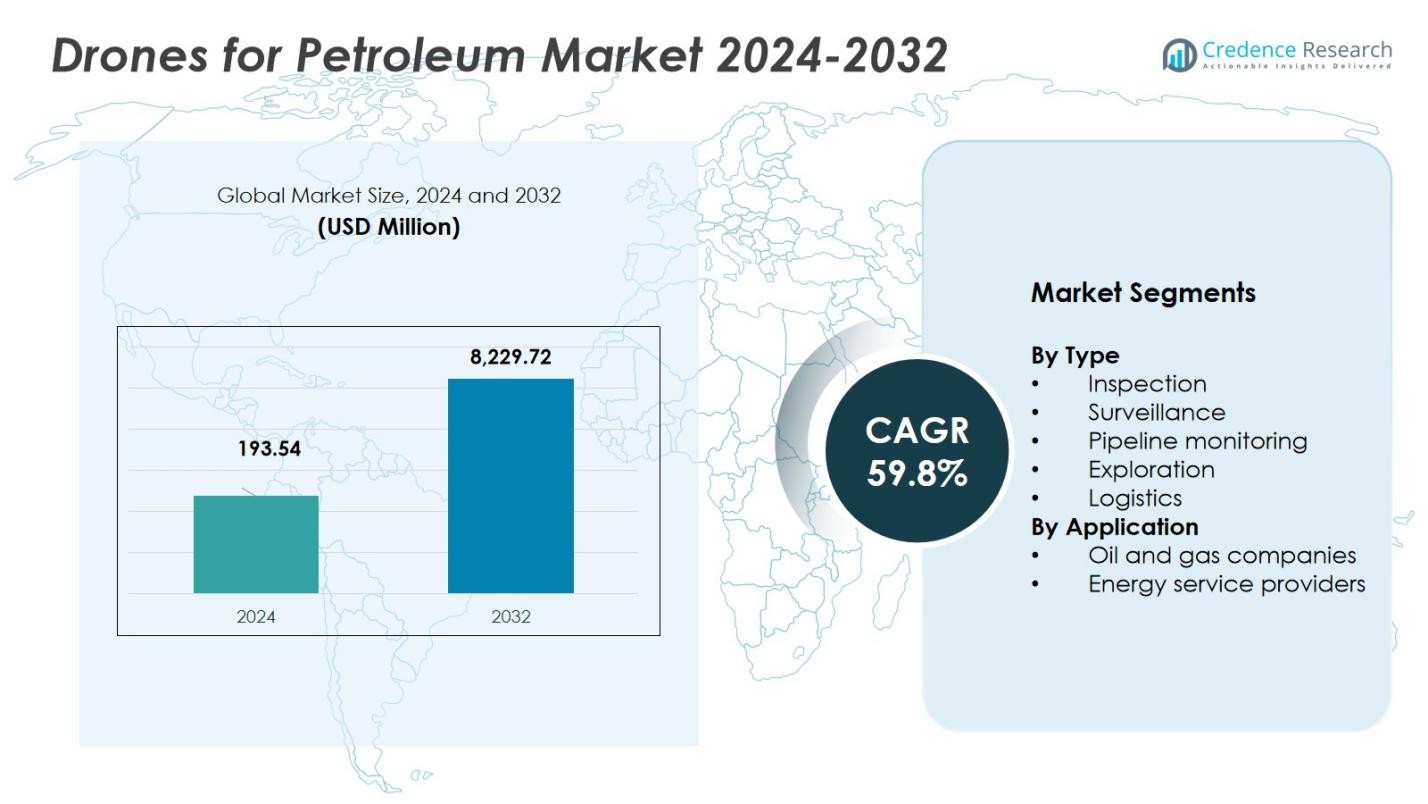

Il mercato dei droni per il petrolio è stato valutato a 193,54 milioni di USD nel 2024 e si prevede che raggiungerà 8.229,72 milioni di USD entro il 2032, crescendo a un CAGR del 59,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Droni per il Petrolio 2024 |

USD 193,54 Milioni |

| Mercato dei Droni per il Petrolio, CAGR |

59,8% |

| Dimensione del Mercato dei Droni per il Petrolio 2032 |

USD 8.229,72 Milioni |

Il mercato dei droni per il petrolio beneficia della forte partecipazione di importanti attori come DJI, Parrot, AeroVironment, General Atomics, Northrop Grumman, Textron, Insitu, BP, ExxonMobil e Chevron, che guidano l’innovazione, l’ampiezza dei servizi e la portata globale. Il Nord America si distingue come la regione con la quota maggiore, detenendo il 42% del mercato globale nel 2024. L’Europa segue con il 27%, e l’Asia-Pacifico comanda il 21%, riflettendo una rapida espansione delle infrastrutture e la crescita del settore energetico. Insieme, queste aziende e regioni modellano il mercato combinando leadership tecnologica, concentrazione degli asset regionali e crescente domanda lungo la catena del valore del petrolio.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei droni per il petrolio è stato valutato a 193,54 milioni di USD nel 2024 e si prevede che raggiungerà 8.229,72 milioni di USD entro il 2032, crescendo a un CAGR del 59,8% durante il periodo di previsione.

- Il mercato è principalmente guidato dalla crescente domanda di dati in tempo reale, efficienza dei costi e sicurezza operativa, in particolare nel monitoraggio, ispezione e sorveglianza dei gasdotti.

- I principali trend includono l’integrazione dell’intelligenza artificiale (AI) e dell’automazione nelle operazioni dei droni, e l’espansione dell’uso dei droni in aree remote e offshore, che aumenta significativamente l’efficienza in ambienti difficili.

- Il mercato affronta sfide derivanti da restrizioni normative e preoccupazioni sulla privacy e sicurezza dei dati, che possono rallentare l’adozione in alcune regioni.

- Il Nord America detiene la quota di mercato più grande al 42%, seguito dall’Europa al 27% e dall’Asia-Pacifico al 21%, con il settore petrolifero e del gas che guida la domanda più alta in queste regioni, in particolare per l’ispezione e la sorveglianza.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo

Il segmento Ispezione domina il mercato dei droni per il petrolio, detenendo una quota del 45% nel 2024. I droni per ispezione svolgono un ruolo fondamentale nella valutazione dell’integrità di oleodotti, serbatoi di stoccaggio e raffinerie, fornendo dati in tempo reale che riducono i tempi di inattività e migliorano la sicurezza. Anche i droni di sorveglianza sono una parte critica del mercato, rappresentando il 20% della quota, offrendo monitoraggio in tempo reale dei siti petroliferi per rilevare violazioni della sicurezza e garantire la sicurezza dei beni. Per quanto riguarda il monitoraggio degli oleodotti, i droni dotati di sensori avanzati per il rilevamento delle perdite e la valutazione della corrosione vengono sempre più adottati, rappresentando il 25% della quota di mercato. Questa tendenza combinata guida la crescita complessiva nelle applicazioni di ispezione e monitoraggio, con l’ispezione come sottosegmento dominante.

- Ad esempio, Shell ha impiegato droni DJI Matrice 300 RTK dotati di LiDAR e sensori ottici per ispezionare le torri di sfiato nelle sue raffinerie, riducendo i tempi di ispezione di quasi il 60%.

Per Applicazione

Le compagnie petrolifere e del gas rappresentano la quota di applicazione più grande nel mercato dei droni per il petrolio, catturando il 60% del mercato nel 2024. Queste aziende sfruttano la tecnologia dei droni per vari compiti operativi come esplorazione, ispezione e sorveglianza. I droni offrono alle compagnie petrolifere e del gas la possibilità di monitorare le operazioni a distanza, riducendo i rischi associati alle ispezioni manuali e migliorando l’efficienza operativa. L’uso diffuso dei droni da parte di queste aziende è guidato da risparmi sui costi, maggiore sicurezza e conformità normativa, in particolare in ambienti pericolosi. L’adozione dei droni in questo settore sta accelerando l’espansione del mercato, rendendo le compagnie petrolifere e del gas il sottosegmento di applicazione dominante all’interno del mercato.

- Ad esempio, Chevron utilizza droni ad ala fissa per il monitoraggio degli oleodotti, consentendo all’azienda di coprire più di 300 miglia di infrastrutture in ore anziché giorni.

Principali Fattori di Crescita

Aumento della Domanda di Dati e Monitoraggio in Tempo Reale

Uno dei principali fattori di crescita per il mercato dei droni per il petrolio è l’aumento della domanda di dati e monitoraggio in tempo reale. I droni dotati di sensori avanzati e tecnologie di imaging consentono una sorveglianza continua e un recupero immediato dei dati, migliorando significativamente l’efficienza operativa. La necessità di prendere decisioni rapide, in particolare nel monitoraggio di infrastrutture come oleodotti e raffinerie, sta spingendo le compagnie petrolifere e del gas ad adottare droni per ispezioni e sorveglianze regolari. Questa capacità riduce i tempi di inattività, migliora la gestione degli asset e consente una manutenzione proattiva, alimentando l’espansione del mercato.

- Ad esempio, in India, i droni dotati di sensori Optical Gas Imaging (OGI) sono stati impiegati lungo gli oleodotti di media portata, riducendo il tempo di rilevamento delle perdite del 20% rispetto ai metodi manuali.

Efficienza dei Costi e Sicurezza Operativa

Un altro fattore chiave nel mercato dei droni per il petrolio è l’efficienza dei costi sostanziale e la maggiore sicurezza che i droni offrono. I droni riducono la necessità di costose ispezioni manuali, in particolare in ambienti pericolosi come piattaforme offshore o oleodotti remoti. Riducendo al minimo l’esposizione umana a situazioni pericolose e migliorando i flussi di lavoro operativi, i droni aiutano le compagnie petrolifere a ridurre i costi operativi garantendo la sicurezza dei lavoratori. La capacità della tecnologia di automatizzare le ispezioni, fornire dati di alta qualità e ridurre i tempi di inattività contribuisce direttamente alla sua crescente adozione nell’industria.

- Ad esempio, ExxonMobil ha utilizzato ispezioni basate su droni per monitorare le torri di combustione e i gasdotti, riducendo significativamente i tempi di inattività e i costi di manutenzione.

Progressi tecnologici e conformità normativa

I progressi tecnologici nelle capacità dei droni, tra cui tempi di volo migliorati, analisi dei dati guidata dall’IA e maggiore precisione dei sensori, stanno guidando la crescita nel mercato dei droni per il petrolio. Questi progressi rendono i droni più affidabili e capaci di svolgere compiti complessi, come il rilevamento di perdite e il monitoraggio ambientale. Inoltre, la conformità normativa in molte regioni richiede ispezioni frequenti di gasdotti e strutture offshore per garantire la protezione ambientale e la sicurezza. I droni offrono una soluzione economica ed efficiente per soddisfare questi requisiti normativi, promuovendo ulteriormente la crescita del mercato.

Tendenze chiave e opportunità

Integrazione dell’intelligenza artificiale e dell’automazione

Una tendenza significativa nel mercato dei droni per il petrolio è l’integrazione dell’intelligenza artificiale (IA) e dell’automazione nelle operazioni dei droni. I droni alimentati dall’IA possono acquisire e analizzare dati autonomamente, offrendo capacità predittive avanzate per la manutenzione delle attrezzature e il rilevamento dei pericoli. Questa tendenza presenta nuove opportunità per le aziende nel settore petrolifero e del gas per ottimizzare i flussi di lavoro, ridurre gli errori umani e migliorare l’efficienza operativa. Con l’evoluzione delle tecnologie IA, l’automazione dei compiti di ispezione e sorveglianza migliorerà ulteriormente la scalabilità e l’accuratezza delle operazioni dei droni nelle applicazioni petrolifere.

- Ad esempio, Terra Drone utilizza droni guidati dall’IA con sensori ottici per monitorare in tempo reale le emissioni di gas serra da torri di combustione e gasdotti, fornendo approfondimenti utili per la riduzione delle emissioni e la conformità normativa in Arabia Saudita.

Espansione delle applicazioni dei droni in aree remote

Il mercato dei droni per il petrolio beneficia anche dell’uso crescente dei droni in siti petroliferi e del gas remoti e difficili da raggiungere. I droni sono ora essenziali per il monitoraggio e l’ispezione di gasdotti, impianti e altre infrastrutture in terreni impegnativi, come località offshore o foreste dense, dove i metodi tradizionali sono costosi e richiedono tempo. La capacità dei droni di accedere facilmente ed efficacemente a queste aree apre significative opportunità per le aziende di migliorare le operazioni, mitigare i rischi e ridurre i costi. Con la crescita della domanda di energia nelle regioni remote, i droni diventeranno ancora più integrali nelle operazioni petrolifere.

- Ad esempio, BP ha utilizzato droni aerei nel campo petrolifero di Prudhoe Bay in Alaska per ispezionare torri di combustione e gasdotti, riducendo il tempo di ispezione da due giorni a poche ore.

Sfide chiave

Restrizioni normative e dello spazio aereo

Una delle principali sfide che affronta il mercato dei droni per il petrolio è la navigazione tra complesse restrizioni normative e dello spazio aereo. Molti paesi hanno regolamenti severi che governano le operazioni dei droni, specialmente quando si tratta di volare in zone ristrette come raffinerie di petrolio, gasdotti e impianti offshore. Queste regolamentazioni possono limitare l’uso dei droni e rallentare l’adozione nel settore. Inoltre, la mancanza di standard normativi universali tra i paesi può creare barriere per le operazioni internazionali dei droni, richiedendo alle aziende di investire in strategie di conformità per ogni regione in cui operano.

Preoccupazioni sulla Privacy dei Dati e Sicurezza

Con l’aumento dell’uso dei droni nel settore petrolifero, le preoccupazioni sulla privacy dei dati e sulla sicurezza emergono anche come sfide significative. I droni raccolgono dati sensibili durante le ispezioni e la sorveglianza, che possono essere vulnerabili a cyberattacchi o accessi non autorizzati. L’industria del petrolio e del gas deve investire in sistemi di gestione dei dati sicuri per proteggere le informazioni riservate e garantire la conformità con le normative sulla protezione dei dati. Queste preoccupazioni sulla sicurezza richiedono continui avanzamenti tecnologici e investimenti in crittografia e cybersicurezza per mitigare i rischi associati alla raccolta e archiviazione dei dati basati su droni.

Analisi Regionale

Nord America

Il Nord America guida il mercato dei droni per il settore petrolifero, rappresentando il 42% della quota di mercato globale nel 2024. La regione beneficia di una densa concentrazione di infrastrutture petrolifere e del gas mature, comprese piattaforme offshore, estese pipeline e risorse midstream invecchiate che richiedono frequenti ispezioni e monitoraggio. Requisiti normativi avanzati, elevati standard di sicurezza e ambientali e l’adozione precoce della gestione patrimoniale abilitata dai droni accelerano ulteriormente il dispiegamento dei droni. Di conseguenza, gli operatori negli Stati Uniti, in Canada e in Messico sfruttano sempre più i droni per ispezioni, sorveglianza e manutenzione delle pipeline, sostenendo il dominio del Nord America durante il periodo di previsione.

Europa

L’Europa detiene il 27% della quota di mercato globale per l’adozione di droni nel settore petrolifero nel 2024. Le significative operazioni offshore della regione, specialmente nel Mare del Nord, insieme a un crescente focus sul monitoraggio delle emissioni e sulla conformità ambientale, guidano la domanda di ispezioni e sorveglianza basate su droni. Rigorosi quadri normativi sull’integrità delle pipeline, il rilevamento delle perdite e la sicurezza degli impianti incoraggiano ulteriormente gli operatori a sostituire il monitoraggio manuale con il dispiegamento di droni. Inoltre, gli investimenti in corso nelle infrastrutture energetiche ibride rinnovabili creano casi d’uso trasversali per i droni, rafforzando l’adozione costante in tutta l’Europa occidentale, settentrionale e orientale.

Asia-Pacifico

L’Asia-Pacifico sta rapidamente aumentando la sua quota di mercato, rappresentando il 18% nel 2024. Lo sviluppo crescente delle infrastrutture petrolifere e del gas della regione, insieme all’aumento delle attività di esplorazione, sta guidando la domanda di droni. Paesi come Cina, India, Indonesia e il Sud-est asiatico stanno investendo nell’espansione della capacità upstream e midstream, utilizzando droni per il monitoraggio delle pipeline, l’ispezione di siti remoti e il supporto all’esplorazione. I costi del lavoro più bassi combinati con crescenti aspettative di sicurezza e supervisione ambientale spingono gli operatori ad adottare droni per una gestione efficiente delle risorse. La domanda in rapida crescita di energia nella regione, unita alla costruzione di infrastrutture in terreni difficili e zone offshore, presenta una grande opportunità di crescita per l’integrazione dei droni.

America Latina

L’America Latina rappresenta il 6% della quota di mercato globale nel 2024. I giacimenti petroliferi della regione, spesso in territori remoti o difficili da raggiungere, rendono i droni una soluzione attraente per l’ispezione delle pipeline, il rilevamento delle perdite e il monitoraggio routinario delle risorse. La crescente attività di esplorazione e produzione in paesi come Brasile, Argentina e altri alimenta la domanda. Tuttavia, investimenti complessivi inferiori rispetto al Nord America e all’Europa significano che l’adozione procede a un ritmo moderato. L’evoluzione normativa e i requisiti di conformità ambientale stanno iniziando a incoraggiare una maggiore penetrazione dei droni in tutta la regione, che si prevede guadagnerà slancio nei prossimi anni.

Medio Oriente & Africa (MEA)

La regione del Medio Oriente & Africa detiene il 7% della quota di mercato nel 2024. Le grandi riserve di petrolio e gas della regione, le diffuse pipeline remote e le infrastrutture offshore — combinate con una spinta verso la modernizzazione e l’efficienza operativa — guidano l’adozione. Tuttavia, i tassi di adozione variano significativamente tra i paesi a causa delle differenze nei regimi normativi, nella maturità delle infrastrutture e nella capacità di spesa in conto capitale. Man mano che i quadri normativi evolvono e più operatori adottano la manutenzione abilitata dalla tecnologia, si prevede che la quota del MEA nei servizi petroliferi basati su droni a livello globale crescerà nei prossimi anni, con un aumento degli investimenti nel monitoraggio remoto e nelle iniziative di conformità.

Segmentazioni di Mercato:

Per Tipo

- Ispezione

- Sorveglianza

- Monitoraggio delle pipeline

- Esplorazione

- Logistica

Per Applicazione

- Compagnie petrolifere e del gas

- Fornitori di servizi energetici

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il mercato dei droni per il petrolio è altamente competitivo, con attori principali come DJI, Parrot, Aerovironment, General Atomics, Northrop Grumman, Textron, Insitu, BP, ExxonMobil e Chevron che guidano il settore. Queste aziende stanno espandendo strategicamente la loro presenza sul mercato attraverso avanzamenti tecnologici, partnership e acquisizioni. Gli attori chiave si concentrano sempre più sul miglioramento delle capacità dei droni con sistemi potenziati dall’IA, sensori avanzati e analisi automatizzata dei dati per migliorare l’efficienza operativa nelle ispezioni petrolifere e del gas, nella sorveglianza e nel monitoraggio delle pipeline. Inoltre, i principali produttori di droni stanno collaborando con compagnie petrolifere e del gas per sviluppare soluzioni di droni specializzate che soddisfano i requisiti specifici del settore, inclusa la robusta durabilità, il tempo di volo esteso e l’imaging ad alta risoluzione per la raccolta dati in tempo reale. La crescente domanda di sistemi di monitoraggio economici, efficienti e sicuri ha intensificato la competizione, con gli attori che si concentrano sulla differenziazione delle loro offerte basate su prestazioni, servizio e conformità normativa. Con la crescita del mercato, le aziende stanno anche esplorando opportunità in regioni emergenti, intensificando ulteriormente la competizione.

Analisi dei Principali Attori

- General Atomics

- Chevron

- Insitu

- ExxonMobil

- Textron

- Aerovironment

- Northrop Grumman

- BP

- Parrot

- DJI

Sviluppi Recenti

- Ad aprile 2025 Terra Drone ha firmato un memorandum d’intesa con Saudi Aramco per avviare ispezioni di prova delle strutture petrolifere e del gas, segnando un’espansione strategica del monitoraggio delle infrastrutture basato su droni nel settore petrolifero.

- A maggio 2025 Bridger Photonics ha introdotto un nuovo dispiegamento basato su droni del suo sistema Gas Mapping LiDAR (GML) progettato per il rilevamento delle emissioni di metano nelle infrastrutture petrolifere e del gas remote, un progresso significativo per il monitoraggio delle emissioni e la conformità normativa.

- A giugno 2025, Flylogix ha ottenuto contratti con diversi operatori del Mare del Nord per implementare le sue soluzioni basate su UAV per il rilevamento e il monitoraggio delle emissioni di metano sulle strutture petrolifere e del gas offshore.

- A giugno 2025, MODEC ha rinnovato il suo accordo di ricerca e sviluppo con Terra Drone per implementare sistemi di droni per l’ispezione interna non distruttiva dei serbatoi di stoccaggio del greggio su unità di produzione, stoccaggio e scarico galleggianti (FPSO).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di droni nelle operazioni petrolifere continuerà a crescere poiché le aziende cercano soluzioni efficienti ed economiche per il monitoraggio dei gasdotti e le ispezioni delle infrastrutture.

- I progressi tecnologici in AI, automazione e integrazione dei sensori guideranno lo sviluppo di droni più autonomi e intelligenti, migliorando le loro capacità operative.

- La crescente necessità di analisi dei dati in tempo reale e manutenzione predittiva porterà a una maggiore adozione di droni dotati di capacità avanzate di analisi dei dati e apprendimento automatico.

- La conformità normativa e gli standard di sicurezza spingeranno le aziende petrolifere e del gas a integrare i droni nelle loro operazioni per soddisfare i requisiti di monitoraggio ambientale e di rendicontazione.

- L’espansione delle infrastrutture petrolifere e del gas in località remote e offshore alimenterà la domanda di droni, offrendo accesso ad aree difficili da raggiungere con rischi minimi.

- Man mano che i droni diventeranno più capaci, il mercato vedrà un aumento del loro utilizzo per l’esplorazione e il rilevamento geologico, accelerando le operazioni a monte.

- La continua spinta verso la sostenibilità aumenterà l’uso dei droni per il monitoraggio delle emissioni e per garantire pratiche responsabili dal punto di vista ambientale nel settore petrolifero.

- La penetrazione del mercato aumenterà nelle regioni emergenti, come l’Asia-Pacifico e il Medio Oriente, poiché le aziende locali di petrolio e gas adotteranno la tecnologia dei droni per l’efficienza operativa.

- Le aziende collaboreranno sempre più con i produttori di droni per sviluppare soluzioni personalizzate su misura per le esigenze specifiche del settore petrolifero.

- L’integrazione dei droni con altre tecnologie emergenti, come blockchain e cloud computing, migliorerà la trasparenza e la sicurezza dei dati raccolti durante le ispezioni e il monitoraggio.