Panoramica del Mercato degli Ultrasuoni al Seno:

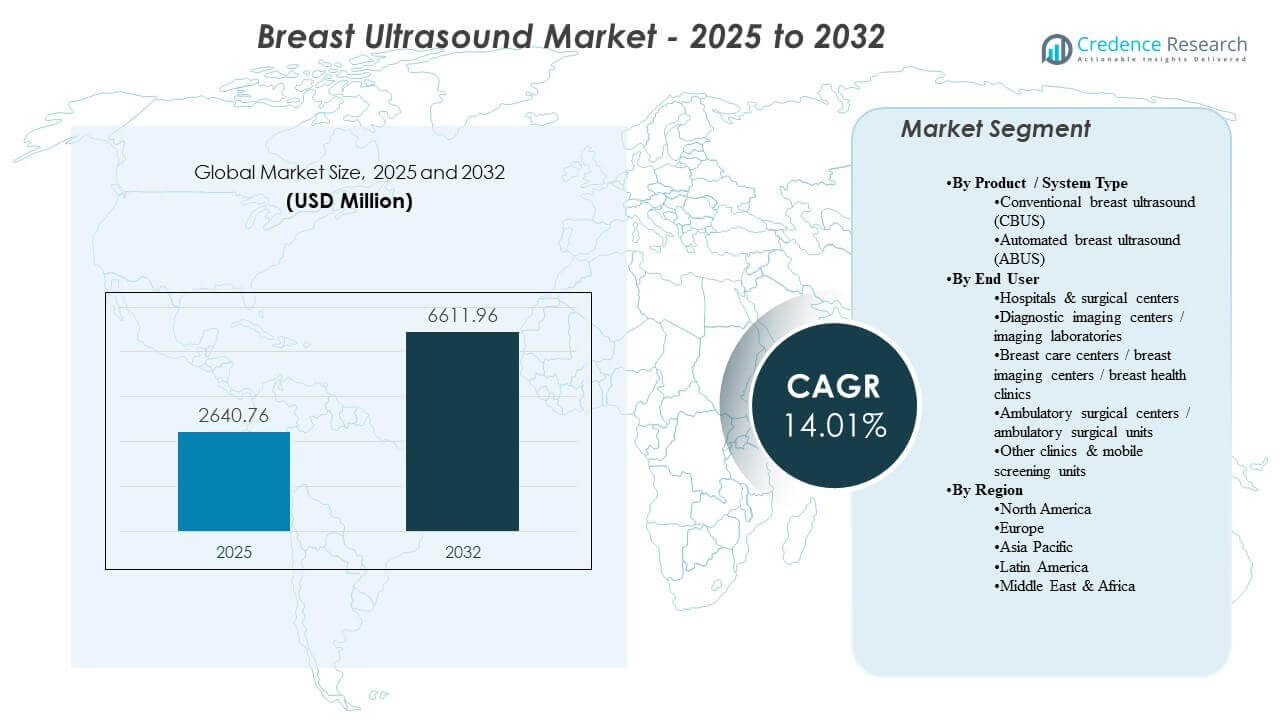

La dimensione globale del mercato degli ultrasuoni al seno è stata stimata a 2640,76 milioni di USD nel 2025 e si prevede che raggiungerà i 6611,96 milioni di USD entro il 2032, crescendo a un CAGR del 14,1% dal 2025 al 2032. La domanda è spinta dall’aumento degli screening e delle valutazioni diagnostiche per il cancro al seno, dove gli ultrasuoni sono utilizzati per migliorare la caratterizzazione delle lesioni, guidare le biopsie e supportare la valutazione nei tessuti mammari densi. L’adozione è inoltre rafforzata dai cicli di aggiornamento tecnologico che danno priorità all’automazione del flusso di lavoro, alla coerenza nell’acquisizione delle immagini e all’integrazione nelle operazioni di radiologia in contesti di cura ad alto volume.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato degli Ultrasuoni al Seno 2025 |

2640,76 milioni di USD |

| Mercato degli Ultrasuoni al Seno, CAGR |

14,1% |

| Dimensione del Mercato degli Ultrasuoni al Seno 2032 |

6611,96 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Il mercato si espande da 2640,76 milioni di USD nel 2025 a 6611,96 milioni di USD entro il 2032, riflettendo un CAGR del 14,1% nel periodo 2025–2032.

- Il Nord America rappresenta il 33,4% delle entrate nel 2025, supportato dall’intensità dello screening e dall’infrastruttura di imaging consolidata.

- L’Europa rappresenta il 25,3% delle entrate nel 2025, sostenuta da percorsi di cura organizzati e forte utilizzo dell’imaging diagnostico.

- L’Asia Pacifico detiene una quota del 24,6% nel 2025, sostenuta dall’espansione della capacità e da un accesso più ampio all’imaging diagnostico.

- Gli ultrasuoni convenzionali al seno (CBUS) rappresentano una quota del 61,9% nel 2025, riflettendo la continua preferenza per una valutazione diagnostica flessibile e guidata dall’operatore.

Analisi del Segmento

Le decisioni di acquisto negli ultrasuoni al seno enfatizzano la qualità dell’immagine, la coerenza degli esami e il throughput in ambienti guidati dallo screening. I sistemi convenzionali rimangono ampiamente utilizzati perché i team clinici si affidano a scansioni flessibili per valutazioni diagnostiche mirate, imaging di follow-up e guida interventistica. Allo stesso tempo, i sistemi automatizzati sono sempre più valutati per la loro capacità di standardizzare l’acquisizione e ridurre la variabilità tra gli operatori, in particolare nei flussi di lavoro che supportano lo screening supplementare per seni densi.

L’adozione è anche influenzata dai vincoli di personale e produttività nei dipartimenti di imaging. I fornitori danno priorità agli strumenti che riducono il tempo degli esami, diminuiscono le scansioni ripetute e migliorano la coerenza dei report tra i siti. L’integrazione con l’IT di imaging più ampio, la reportistica strutturata e l’analisi incorporata supportano flussi di lavoro di lettura più rapidi e controllo operativo. Questi temi rafforzano la domanda di sostituzione e aggiornamenti nelle basi installate in ospedali e reti di imaging ambulatoriale.

Approfondimenti per Tipo di Prodotto / Sistema

L’ecografia convenzionale del seno (CBUS) ha rappresentato la quota maggiore del 61,9% nel 2025. CBUS è leader perché la valutazione diagnostica mirata e la guida interventistica dipendono dal controllo in tempo reale dell’operatore, che si adatta alle esigenze quotidiane della radiologia e delle cliniche senologiche. CBUS beneficia anche della vasta disponibilità in vari contesti di cura e dei flussi di lavoro clinici familiari, che supportano un’elevata utilizzazione e una domanda di sostituzione. L’ecografia automatizzata del seno (ABUS) viene adottata come complemento nei percorsi di screening standardizzati, soprattutto dove la coerenza nell’acquisizione e la produttività sono priorità.

Per Approfondimenti sugli Utenti Finali

Ospedali e centri chirurgici hanno rappresentato la quota maggiore del 51,4% nel 2025. Gli ospedali sono leader perché l’imaging del seno è integrato in percorsi diagnostici e di trattamento multidisciplinari che richiedono disponibilità di imaging, capacità di guida per biopsie e follow-up coordinato. I budget per investimenti e le strutture di approvvigionamento consolidate favoriscono anche piattaforme ecografiche standardizzate tra i dipartimenti. I centri di imaging ambulatoriale e le cliniche specializzate nel seno rafforzano la domanda competendo su accesso e produttività, creando aggiornamenti costanti e posizionamenti incrementali man mano che i volumi crescono.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Fattori Trainanti del Mercato dell’Ecografia del Seno

Aumento dei volumi di screening e valutazione diagnostica

La consapevolezza sul cancro al seno e la partecipazione agli screening continuano ad aumentare il numero di esami diagnostici e valutazioni di follow-up. L’ecografia svolge un ruolo essenziale nella caratterizzazione delle lesioni, nell’imaging supplementare per il tessuto mammario denso e nella valutazione mirata dopo risultati sospetti. Questo supporta tassi di utilizzo più elevati sia per i sistemi ecografici generali che per quelli dedicati al seno. Il risultato è una domanda costante di nuovi sistemi, aggiornamenti dei trasduttori e miglioramenti del software focalizzati sulla produttività. Man mano che i programmi di screening si ampliano, i fornitori di imaging necessitano anche di una capacità di programmazione più rapida per gestire volumi di richiamo più elevati. In parallelo, la crescita nella guida per biopsie e nell’imaging di follow-up rafforza l’utilizzo ricorrente nella pratica clinica di routine.

Domanda di imaging supplementare nei percorsi per seni densi

Il tessuto mammario denso può ridurre la sensibilità della mammografia, aumentando la dipendenza dall’ecografia come modalità complementare in molti percorsi di cura. I fornitori adottano l’ecografia per migliorare la fiducia nella rilevazione e supportare decisioni rapide e sul posto. Le soluzioni automatizzate rafforzano questo fattore offrendo un’acquisizione standardizzata per protocolli adiacenti allo screening. Questa dinamica espande la domanda indirizzabile oltre gli ospedali terziari nelle reti di centri senologici e fornitori di imaging. Più giurisdizioni e percorsi clinici enfatizzano le discussioni sull’imaging supplementare per seni densi, il che aggiunge volume incrementale di ecografie. I fornitori apprezzano anche soluzioni che possono integrarsi nei report strutturati e nel monitoraggio longitudinale dei pazienti per screening ripetuti.

Priorità di produttività del flusso di lavoro e standardizzazione

I reparti di radiologia affrontano volumi di imaging in crescita e vincoli di personale, creando la domanda di soluzioni che migliorino il throughput e riducano le scansioni ripetute. Le funzionalità di automazione, i flussi di lavoro guidati e l’acquisizione più veloce migliorano la coerenza operativa. La standardizzazione supporta anche le reti multi-sito che desiderano protocolli di imaging comparabili e qualità di reporting. Queste priorità influenzano le decisioni di approvvigionamento verso sistemi che combinano prestazioni ed efficienza. I siti valutano sempre più i sistemi in base al tempo totale dell’esame, dall’acquisizione al reporting, non solo alla qualità dell’immagine. La domanda cresce anche per strumenti che riducono la variabilità dell’operatore e supportano la formazione tra team di personale rotante.

- Ad esempio, il supporto decisionale per l’ecografia mammaria abilitato dall’IA ha dimostrato una sensibilità del 91,1% e una specificità del 92,4%, riducendo il tempo di lettura del radiologo a meno di 2 secondi per la componente IA, consentendo ai radiologi di aumentare il volume dei casi giornalieri senza compromettere l’accuratezza.

Cicli di aggiornamento tecnologico e differenziazione guidata dal software

I fornitori continuano a competere attraverso aggiornamenti delle piattaforme che migliorano l’elaborazione delle immagini, l’ergonomia e i pacchetti di applicazioni cliniche. Gli aggiornamenti software e le funzionalità abilitate dall’IA supportano una maggiore produttività e una qualità dell’esame più coerente. I sistemi sanitari favoriscono soluzioni che estendono il valore del ciclo di vita attraverso aggiornamenti piuttosto che frequenti sostituzioni hardware. Questo accelera l’adozione di piattaforme premium e rafforza lo slancio di sostituzione e aggiornamento. Gli acquirenti danno anche priorità alle funzionalità di connettività che semplificano l’integrazione PACS/RIS e riducono i passaggi manuali nella documentazione. Con l’aumento della concorrenza, i fornitori utilizzano roadmap software e contratti di servizio per proteggere le basi installate e guidare i ricavi ricorrenti.

- Ad esempio, le piattaforme ABUS integrate che si collegano direttamente con PACS e record elettronici sono state segnalate per migliorare l’accessibilità dei dati di oltre il 40% e aumentare il throughput del centro di imaging di circa il 20%, aiutando i fornitori a giustificare gli investimenti di aggiornamento sulla base di guadagni operativi misurabili.

Sfide del mercato dell’ecografia mammaria

La pressione sui costi rimane un vincolo, soprattutto per i piccoli fornitori di imaging e i sistemi nei mercati emergenti. Le piattaforme premium e le soluzioni automatizzate possono richiedere un investimento iniziale più elevato e cambiamenti dedicati al flusso di lavoro, rallentando l’adozione dove i budget sono limitati. Le strutture valutano anche i costi di servizio del ciclo di vita e le esigenze di sostituzione delle sonde, che possono influire sul costo totale di proprietà e sui tempi di approvvigionamento. Questi problemi sono più pronunciati per i siti che operano flotte miste con profili di servizio variabili. La variabilità dei rimborsi tra le geografie può ulteriormente complicare le decisioni di acquisto e ritardare gli aggiornamenti.

La dipendenza dall’operatore e la variabilità rimangono importanti sfide pratiche per le prestazioni degli ultrasuoni in ambienti reali. I requisiti di formazione, la coerenza da scansione a scansione e la qualità della documentazione possono variare tra operatori e siti. L’integrazione nell’IT clinico, la reportistica strutturata e l’archiviazione delle immagini possono anche essere irregolari, in particolare dove persiste l’infrastruttura legacy. Questi fattori creano attriti nell’implementazione e possono ritardare i benefici della standardizzazione. L’elevato turnover del personale o la dipendenza da ecografisti rotanti possono aumentare la variabilità e ridurre la riproducibilità tra le visite.

- Ad esempio, studi di valutazione delle competenze nell’ecografia fetale hanno dimostrato che i modelli addestrati sui dati di movimento della sonda possono distinguere tra operatori esperti e neo-qualificati con un’accuratezza di classificazione di circa il 95%, sottolineando il divario di prestazioni misurabile tra i gruppi di utenti.

Tendenze e Opportunità nel Mercato dell’Ecografia Mammaria

Gli strumenti di automazione e i flussi di lavoro abilitati dall’IA sono sempre più utilizzati per affrontare le limitazioni di produttività e migliorare la coerenza degli esami. I fornitori stanno dando priorità a funzionalità che supportano l’acquisizione guidata, misurazioni riproducibili e revisioni più rapide. Questa tendenza crea opportunità per i fornitori di differenziarsi attraverso roadmap software, aggiornabilità e analisi integrate. Supporta anche l’espansione delle soluzioni automatizzate dove i volumi guidati dallo screening sono più alti. Il crescente interesse per le funzionalità di supporto decisionale e triage riflette anche la necessità di gestire gli arretrati di lettura e dare priorità ai risultati sospetti.

- Ad esempio, il Genius AI Detection di Hologic, approvato dalla FDA per la mammografia 3D, utilizza l’apprendimento profondo per pre-annotare le regioni sospette e ha dimostrato nelle valutazioni cliniche di ridurre il tempo di lettura dei radiologi per esame di circa il 30% mantenendo la sensibilità di rilevamento del cancro intorno al 90% in contesti di screening ad alto volume.

La fornitura di cure decentralizzate sta espandendo la domanda indirizzabile oltre i grandi ospedali verso cliniche specializzate per il seno, centri di imaging e modelli di outreach. Le unità mobili di screening e le reti di servizi distribuiti richiedono sistemi che bilancino portabilità, affidabilità e qualità dell’immagine. Con il miglioramento dell’accesso, l’approvvigionamento si sposta verso piattaforme che possono essere distribuite su più siti con protocolli standardizzati. Questo supporta contratti multi-unità e partnership basate sui servizi attraverso le reti di fornitori. L’aumento dei volumi di imaging ambulatoriale intensifica anche la competizione sull’accesso dei pazienti, spingendo i fornitori a investire in flussi di lavoro più rapidi e standardizzati.

Approfondimenti Regionali

Nord America (33,4%)

Il Nord America detiene una posizione di leadership in termini di entrate (33,4%) supportata da percorsi di screening consolidati, adozione di imaging supplementare per seni densi e infrastruttura di imaging matura. I sistemi sanitari danno priorità a piattaforme che migliorano il throughput e la coerenza nelle operazioni radiologiche ad alto volume. Il comportamento di acquisto favorisce sistemi aggiornabili con una forte copertura di servizio e integrazione del flusso di lavoro. Questi fattori supportano una base installata considerevole e una domanda di sostituzione ricorrente.

Europa (25,3%)

L’Europa rappresenta il 25,3% delle entrate, beneficiando di percorsi di cura organizzati e di un’ampia utilizzazione dei servizi di imaging diagnostico tra fornitori pubblici e privati. L’approvvigionamento tende a enfatizzare protocolli standardizzati, prestazioni cliniche e valore del ciclo di vita. La competizione tra i fornitori è modellata dalla capacità di supportare distribuzioni multi-sito e qualità di imaging coerente. La domanda rimane resiliente mentre i fornitori modernizzano le flotte ed espandono la capacità nei servizi di imaging mammario specializzati.

Asia Pacifico (24,6%)

L’Asia Pacifico rappresenta il 24,6% delle entrate, guidata dall’espansione della capacità diagnostica, dall’aumento dell’accesso ai servizi di imaging e dalla crescente consapevolezza che supporta una valutazione più precoce. La regione include un mix di centri urbani premium e distribuzioni sensibili ai costi, modellando un mercato a due velocità per le piattaforme. Gli acquirenti spesso danno priorità all’affidabilità e al throughput, con un crescente interesse per l’automazione dove i carichi di lavoro stanno crescendo più rapidamente. Queste dinamiche sostengono sia nuove installazioni che aggiornamenti man mano che le basi installate si espandono.

America Latina (9,1%)

L’America Latina detiene il 9,1% delle entrate, influenzata dalla graduale modernizzazione delle flotte di imaging e dall’espansione dell’accesso nei principali centri urbani. I fornitori bilanciano le esigenze di capacità con i vincoli di bilancio, sostenendo un forte mercato per i sistemi orientati al valore accanto a posizionamenti premium selettivi. La crescita è supportata dal miglioramento della capacità diagnostica e dall’aumento dell’utilizzo dei servizi di salute femminile. La disponibilità del servizio e il finanziamento degli acquisti possono influenzare il momento dell’acquisto e la scelta della piattaforma.

Medio Oriente & Africa (7,6%)

Il Medio Oriente & Africa rappresenta il 7,6% delle entrate, modellato dall’espansione delle infrastrutture di imaging e dalla crescita delle reti ospedaliere private in alcuni paesi. La domanda è supportata dal miglioramento dell’accesso ai servizi diagnostici e dall’aumento dell’attenzione allo screening della salute femminile e alla valutazione precoce. Gli acquirenti spesso danno priorità ai sistemi con modelli di servizio durevoli e configurazioni flessibili adatte a diversi contesti clinici. L’espansione del mercato rimane disomogenea tra i paesi, riflettendo differenze negli investimenti sanitari e nella capacità.

Panorama Competitivo

La competizione nel mercato degli ultrasuoni per la mammella è guidata dalle prestazioni della piattaforma, dall’efficienza del flusso di lavoro e dalla differenziazione guidata dal software. I fornitori enfatizzano la qualità dell’immagine, le caratteristiche di automazione e l’integrazione nell’IT radiologico per migliorare la produttività e la coerenza tra i siti. Le strategie di prodotto evidenziano sempre più l’aggiornabilità, l’ampiezza delle applicazioni cliniche e i modelli di servizio che supportano la fidelizzazione della base installata. L’intensità competitiva è massima nei sistemi premium e nelle soluzioni automatizzate, dove i fornitori apprezzano i guadagni di produttività e l’acquisizione standardizzata.

GE HealthCare si concentra sul rafforzamento dei flussi di lavoro per l’imaging del seno attraverso soluzioni automatizzate e miglioramenti software che supportano la coerenza e l’efficienza operativa. L’azienda sfrutta ampi portafogli di ultrasuoni e la portata del servizio per supportare implementazioni multi-sito e protocolli standardizzati. Il posizionamento del portafoglio beneficia dell’integrazione delle capacità focalizzate sul seno in ecosistemi radiologici più ampi. Questo approccio supporta la presenza competitiva sia negli ospedali grandi che nelle reti che gestiscono volumi guidati dallo screening.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

- GE HealthCare (General Electric Company)

- Siemens Healthineers AG

- Koninklijke Philips N.V. (Philips)

- Canon Medical Systems Corporation (Canon Inc.)

- Hologic, Inc. (incl. tecnologia Supersonic Imagine)

- FUJIFILM Holdings Corporation

- Samsung Electronics (Samsung Healthcare)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Mindray)

- Hitachi (Hitachi Healthcare / Fujifilm-Hitachi in alcuni mercati)

- Esaote S.p.A.

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per classificare le aziende come pure play, focalizzate su categorie, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per classificare le aziende come dominanti, leader, forti, provvisorie e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel marzo 2025, GE HealthCare ha lanciato l’Invenia Automated Breast Ultrasound (ABUS) Premium, un sistema ecografico mammario automatizzato 3D abilitato all’IA progettato per lo screening supplementare nei seni densi, con il lancio annunciato il 20 marzo 2025 e il roll out iniziale pianificato nei principali mercati globali nel corso del 2025.

- Nel dicembre 2025, DeepHealth (una sussidiaria di RadNet, Inc.) ha annunciato il lancio della sua DeepHealth Breast Suite, una piattaforma modulare alimentata dall’IA che integra il rilevamento del cancro al seno, la valutazione della densità mammaria, la stratificazione del rischio e strumenti di reporting, con il prodotto ufficialmente presentato il 1 dicembre 2025.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 2.640,76 milioni |

| Previsione dei ricavi nel 2032 |

USD 6.611,96 milioni |

| Tasso di crescita (CAGR) |

14,1% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026–2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Prodotto / Tipo di Sistema: Ecografia mammaria convenzionale (CBUS), Ecografia mammaria automatizzata (ABUS);

Per Utente Finale: Ospedali e centri chirurgici, Centri di diagnostica per immagini / laboratori di imaging, Centri di cura del seno / centri di imaging mammario / cliniche per la salute del seno, Centri chirurgici ambulatoriali / unità chirurgiche ambulatoriali, Altre cliniche e unità mobili di screening |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente e Africa |

| Aziende chiave profilate |

GE HealthCare (General Electric Company); Siemens Healthineers AG; Koninklijke Philips N.V. (Philips); Canon Medical Systems Corporation (Canon Inc.); Hologic, Inc. (incl. tecnologia Supersonic Imagine); FUJIFILM Holdings Corporation; Samsung Electronics (Samsung Healthcare); Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Mindray); Hitachi; Esaote S.p.A. |

| N. di Pagine |

325 |

Segmentazione

Per Prodotto / Tipo di Sistema

- Ecografia mammaria convenzionale (CBUS)

- Ecografia mammaria automatizzata (ABUS)

Per Utente Finale

- Ospedali e centri chirurgici

- Centri di diagnostica per immagini / laboratori di imaging

- Centri di cura del seno / centri di imaging mammario / cliniche per la salute del seno

- Centri chirurgici ambulatoriali / unità chirurgiche ambulatoriali

- Altre cliniche e unità mobili di screening

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa