Panoramica del Mercato dei Dispositivi per la Cavità Buccale

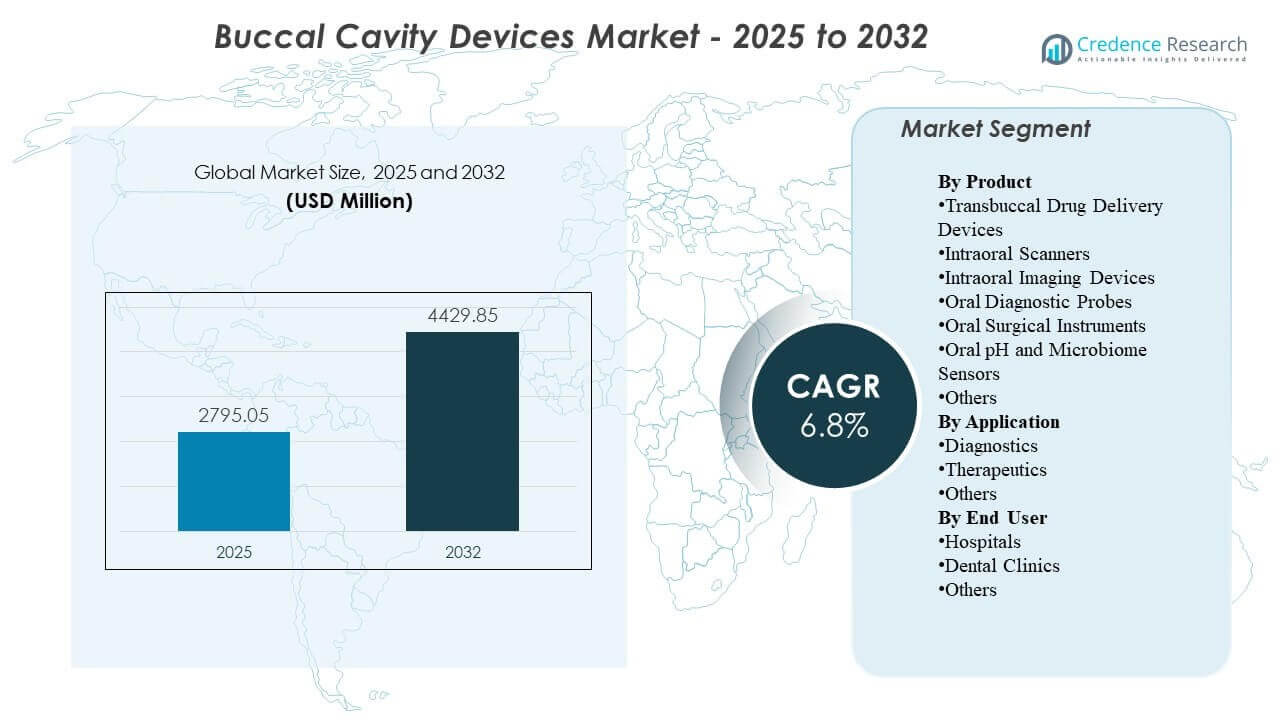

La dimensione globale del Mercato dei Dispositivi per la Cavità Buccale è stata stimata a 2.795,05 milioni di USD nel 2025 e si prevede che raggiungerà i 4.429,85 milioni di USD entro il 2032, con una crescita a un CAGR del 6,8% dal 2025 al 2032. La crescita è principalmente supportata da un’adozione più rapida dei flussi di lavoro della odontoiatria digitale che aumentano l’uso abituale dell’imaging intraorale e della scansione per la diagnosi, la pianificazione del trattamento e il monitoraggio del follow-up in contesti dentali. Il Nord America rimane il maggiore contributore di entrate, supportato da una maggiore penetrazione dei dispositivi e dalla domanda di sostituzione attraverso reti di cliniche consolidate.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato dei Dispositivi per la Cavità Buccale 2025 |

2.795,05 milioni di USD |

| Mercato dei Dispositivi per la Cavità Buccale, CAGR |

6,8% |

| Dimensione del Mercato dei Dispositivi per la Cavità Buccale 2032 |

4.429,85 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Si prevede che il Mercato dei Dispositivi per la Cavità Buccale si espanda da 2.795,05 milioni di USD nel 2025 a 4.429,85 milioni di USD entro il 2032, riflettendo un CAGR del 6,8% durante il periodo 2025–2032.

- Il Nord America ha rappresentato il 37,85% delle entrate nel 2025, riflettendo una penetrazione più forte dell’imaging digitale chairside e dei flussi di lavoro basati su scanner in pratiche ad alta produttività.

- L’Asia Pacifico ha rappresentato il 28,95% delle entrate del 2025 ed è supportata da crescenti aggiunte di capacità clinica e dall’aumento dell’adozione di diagnostica guidata dall’imaging nelle reti dentali metropolitane.

- I Dispositivi di Imaging Intraorale hanno guidato il mix di prodotti con una quota del 31,6% nel 2025, riflettendo un’elevata frequenza di utilizzo nelle valutazioni di routine e nella pianificazione delle procedure.

- Le Cliniche Dentali hanno rappresentato il 62,4% della domanda del 2025, coerentemente con i percorsi di cura guidati dalle cliniche e l’alto utilizzo ripetuto dei dispositivi diagnostici durante gli appuntamenti.

Analisi del Segmento

La domanda di prodotti nel Mercato dei Dispositivi per la Cavità Buccale è influenzata da un passaggio verso un flusso di lavoro digitale, chairside, che comprime le tempistiche dalla diagnosi al trattamento e migliora la coerenza della documentazione. Le pratiche danno sempre più priorità ai dispositivi che riducono i passaggi manuali e consentono una migliore visualizzazione per la comunicazione con il paziente, il che supporta una maggiore frequenza di utilizzo per gli strumenti di imaging e scansione. Le decisioni di acquisto sono influenzate dall’integrazione con il software di gestione delle pratiche, dalla facilità di formazione e dalla capacità di standardizzare i flussi di lavoro attraverso gruppi di cliniche multi-sito.

L’adozione è supportata anche dall’economia del throughput, poiché le cliniche mirano ad aumentare la capacità giornaliera degli appuntamenti e migliorare l’accettazione dei casi attraverso una visualizzazione diagnostica più chiara e registri digitali. I modelli di utilizzo del mercato riflettono una vasta gamma di scale cliniche, con una parte significativa di fornitori che operano a volumi di pazienti trimestrali più bassi e la maggior parte che gestisce carichi di pazienti ad alto throughput, rafforzando la domanda di flussi di lavoro efficienti e affidabilità dei dispositivi. Man mano che l’assistenza diventa più guidata dai protocolli, l’uso ricorrente nella diagnosi, monitoraggio e documentazione continua a rafforzare i cicli di sostituzione e aggiornamento.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Per Approfondimenti sui Prodotti

I dispositivi di imaging intraorale hanno rappresentato la quota maggiore del 31,6% nel 2025. L’imaging intraorale rimane una capacità di uso quotidiano perché la maggior parte dei percorsi di cura dentale inizia con la visualizzazione, lo screening e la documentazione delle condizioni orali. L’elevata dipendenza clinica dall’imaging per la pianificazione restaurativa e il monitoraggio di follow-up aumenta l’intensità di utilizzo per episodio di paziente. La compatibilità con i registri digitali e gli ecosistemi software supporta ulteriormente aggiornamenti ricorrenti e una più ampia installazione nelle reti cliniche.

Per Approfondimenti sulle Applicazioni

Le diagnosi hanno rappresentato la quota maggiore del 50,8% nel 2025. I flussi di lavoro diagnostici beneficiano di valutazioni ripetute durante le visite, il che guida un utilizzo costante dei dispositivi oltre gli episodi di singola procedura. Il passaggio alla pianificazione del trattamento basata su evidenze aumenta la dipendenza dall’imaging, sonde e acquisizione digitale per documentare la condizione di base e la risposta alla terapia. Gli obiettivi di efficienza a livello di pratica favoriscono anche una cattura diagnostica più rapida e una condivisione più facile all’interno degli ambienti di riferimento e di pagamento, ove applicabile.

Per Approfondimenti sugli Utenti Finali

Le cliniche dentali hanno rappresentato la quota maggiore del 62,4% nel 2025. Le cliniche dentali rappresentano il punto di cura principale per lo screening di routine, la pianificazione restaurativa, i flussi di lavoro ortodontici e il monitoraggio di follow-up dove questi dispositivi sono utilizzati ripetutamente. Le cliniche spesso giustificano gli investimenti attraverso guadagni di produttività, migliorata comunicazione con i pazienti e maggiore accettazione dei casi guidata da una visualizzazione più chiara. Le pratiche multi-sedia e le catene di cliniche standardizzano anche le piattaforme dei dispositivi per semplificare la formazione e garantire risultati coerenti tra i siti.

Fattori di Mercato

Espansione dei flussi di lavoro della odontoiatria digitale nelle cliniche

Le impronte digitali, la pianificazione guidata dall’imaging e i registri dei pazienti archiviati elettronicamente stanno diventando pratiche operative standard in molte cliniche dentali. Questi flussi di lavoro aumentano la domanda di scanner, dispositivi di imaging intraorale e strumenti diagnostici che possono integrarsi in modo affidabile con i sistemi software. Le cliniche danno priorità ai dispositivi che riducono i rifacimenti e accorciano il tempo alla poltrona, il che rafforza la giustificazione del ROI. Man mano che la standardizzazione si espande nei gruppi di cliniche multi-sito, le decisioni di selezione delle piattaforme influenzano sempre più la domanda di sostituzione e aggiornamento.

- Ad esempio, 3Shape afferma che il suo scanner TRIOS 5 cattura 2.400 immagini al secondo, supporta fino a 66 minuti di scansione continua, produce file PLY, DCM e STL, e opera con un raggio wireless fino a 15 metri, il che si allinea bene con i flussi di lavoro digitali multi-operativi connessi al software.

Volumi di procedure più elevati e enfasi sullo screening preventivo

L’aumento dell’attenzione alla cura dentale preventiva aumenta la frequenza delle valutazioni diagnostiche e del monitoraggio, espandendo direttamente l’intensità d’uso degli strumenti di imaging e sondaggio. I controlli diagnostici ripetuti sono comuni per carie, condizioni parodontali e follow-up restaurativi, supportando l’utilizzo costante dei dispositivi. Maggiore consapevolezza e comportamento di controllo di routine migliorano il flusso di pazienti attraverso i percorsi diagnostici. Questo flusso sostenuto supporta i cicli di aggiornamento delle apparecchiature, specialmente dove i dispositivi sono fondamentali per l’efficienza del flusso di lavoro.

Miglioramenti tecnologici che aumentano la frequenza di utilizzo

I miglioramenti nella qualità delle immagini, nella velocità di acquisizione, nell’ergonomia e nell’automazione del flusso di lavoro incoraggiano un uso quotidiano più elevato nelle cliniche e riducono le barriere per l’adozione da parte del personale. Una migliore integrazione con il software della pratica riduce i passaggi manuali e migliora l’affidabilità della documentazione, supportando un utilizzo più ampio tra i vari tipi di appuntamenti. Una visualizzazione migliorata a fianco del paziente migliora la comunicazione con il paziente e può aumentare l’accettazione dei trattamenti raccomandati. Questi vantaggi rafforzano il valore dell’aggiornamento dei dispositivi anche quando gli strumenti legacy rimangono funzionali.

- Ad esempio, Dentsply Sirona riferisce che Primescan può acquisire un’intera arcata superiore in meno di 30 secondi, completare una scansione completa dell’arcata in meno di un minuto e elaborare più di 1 milione di punti dati 3D al secondo, dimostrando come una cattura più veloce e un’elaborazione di dati ad alto volume possano aumentare l’uso quotidiano dello scanner.

Crescita dei percorsi ortodontici e restaurativi specializzati

I flussi di lavoro degli allineatori ortodontici e la pianificazione restaurativa dipendono sempre più da un’acquisizione digitale accurata, rafforzando la domanda di scanner e dispositivi di imaging. Le cliniche che offrono servizi avanzati tendono ad adottare ecosistemi di dispositivi integrati per ridurre i passaggi e accelerare la pianificazione del trattamento. Maggiori requisiti di monitoraggio frequente attraverso questi percorsi aumentano anche l’uso ripetuto e la domanda di risultati coerenti. Con l’aumento della differenziazione competitiva a livello di clinica, gli investimenti tecnologici diventano parte della strategia di posizionamento del servizio e dell’esperienza del paziente.

Sfide del mercato

La sensibilità ai costi rimane un vincolo, in particolare per le piccole cliniche dove i budget di capitale competono con altre esigenze di apparecchiature a fianco del paziente e investimenti nelle strutture. Le decisioni di acquisto spesso richiedono chiari benefici in termini di throughput e accettazione dei casi, il che può allungare i cicli di valutazione e ritardare gli aggiornamenti. La variabilità del budget può anche aumentare la dipendenza da dispositivi ricondizionati o più vecchi, rallentando l’adozione di piattaforme più recenti. In contesti sensibili al prezzo, i contratti di servizio e i costi dei consumabili possono influenzare il costo totale di proprietà e restringere le liste di fornitori.

La complessità operativa limita anche un’adozione più ampia perché l’uso efficace dipende dalla formazione del personale, dalla riprogettazione del flusso di lavoro e dalla manutenzione costante dei dispositivi. Le sfide di interoperabilità tra imaging, software e sistemi di gestione della pratica possono aumentare lo sforzo di integrazione, specialmente in ambienti con più fornitori. La variabilità nei risultati dei dispositivi e nei requisiti di calibrazione può influire sulla standardizzazione tra gruppi multi-sito. Il rischio di inattività e le aspettative di risposta del servizio possono ulteriormente influenzare le decisioni di acquisto per le cliniche che non possono tollerare interruzioni del flusso di lavoro.

- Ad esempio, Carestream Dental afferma che il suo CS 3D Imaging Premium può unire automaticamente le scansioni CBCT e intraorali, mappare curve panoramiche e canali nervosi mandibolari in pochi secondi, supportare la pianificazione di impianti AI per un massimo di tre denti per caso mandibolare e consentire la condivisione sicura di fino a 30 casi al mese, riflettendo uno sforzo guidato dall’azienda per ridurre l’attrito del flusso di lavoro nelle pratiche digitalmente connesse.

Tendenze di Mercato e Opportunità

La semplificazione del flusso di lavoro e l’integrazione dell’ecosistema stanno diventando criteri di selezione più forti poiché le cliniche cercano risultati coerenti e un onboarding più rapido del nuovo personale. Le pratiche apprezzano sempre più i dispositivi che supportano il trasferimento dati semplice, la collaborazione basata su cloud e l’archiviazione semplificata, migliorando l’operatività quotidiana. I fornitori che combinano hardware, software e supporto di servizio possono rafforzare la fidelizzazione dei clienti attraverso la fedeltà alla piattaforma. La standardizzazione tra le catene di cliniche crea opportunità per accordi pluriennali e un’adozione più ampia del portafoglio.

- Ad esempio, 3Shape posiziona Unite come un motore di flusso di lavoro che consente alle cliniche di gestire i casi nel cloud da qualsiasi luogo o dispositivo, collega gli utenti a migliaia di app, supporta oltre 100 partner in aree come sistemi di imaging e gestione dei pazienti, collega le pratiche con oltre 8.000 laboratori dentali registrati e fornisce fino a 10 TB di disponibilità di dati cloud per gli utenti di TRIOS Care.

Gli strumenti di supporto alla diagnostica e all’interpretazione delle immagini abilitati dall’AI stanno espandendo la proposta di valore per i sistemi centrati sull’imaging. Misurazioni automatiche, report strutturati e funzionalità di supporto decisionale possono migliorare la coerenza e ridurre la variabilità dell’interpretazione tra i fornitori. Queste capacità creano anche opportunità per aggiornamenti software e modelli di ricavo ricorrenti legati alle basi installate. Poiché le cliniche enfatizzano la comunicazione e la documentazione del paziente, strumenti che producono risultati più chiari e spiegazioni più rapide possono supportare una migliore accettazione del trattamento.

Approfondimenti Regionali

Nord America

Il Nord America ha rappresentato il 37,85% delle entrate del 2025, supportato da un’alta penetrazione di strumenti di odontoiatria digitale attraverso reti di cliniche consolidate. Le decisioni di acquisto sono spesso guidate dall’efficienza del flusso di lavoro, dalla capacità di integrazione e dalla copertura di servizio prevedibile nelle pratiche multi-sedia. I cicli di sostituzione rimangono attivi poiché le cliniche danno priorità a prestazioni migliorate e una migliore interoperabilità con il software della pratica. La domanda è ulteriormente supportata dalla vasta disponibilità di personale formato e protocolli clinici che enfatizzano la documentazione diagnostica coerente.

Europa

L’Europa ha detenuto una quota del 21,55% nel 2025, riflettendo un’infrastruttura di cura dentale matura e un’adozione costante di imaging e scansione nei contesti clinici. La domanda di mercato beneficia di una base consolidata di cliniche dentali e di un passaggio continuo verso la registrazione digitale e la pianificazione basata sulle immagini. L’adozione è spesso influenzata dalla disciplina di approvvigionamento e dai lunghi cicli di sostituzione, che possono moderare gli aggiornamenti a breve termine. I fornitori che offrono reti di servizio solide e capacità di gestione dei dati conformi tendono a rafforzare il posizionamento competitivo.

Asia Pacifico

L’Asia Pacifico ha rappresentato il 28,95% delle entrate del 2025, sostenuta dall’espansione della capacità delle cliniche e dall’accelerazione dell’adozione delle diagnosi in loco nei principali mercati urbani. La crescente domanda della classe media per servizi di restauro e ortodonzia aumenta la base indirizzabile per scanner e sistemi di imaging. La regione beneficia anche delle rapide tendenze di adozione digitale e delle nuove costruzioni di cliniche che possono implementare flussi di lavoro digitali fin dall’inizio. I livelli di prezzo e l’accesso ai servizi rimangono importanti nelle decisioni di acquisto, supportando un mix di offerte premium e di valore.

America Latina

L’America Latina ha rappresentato il 7,35% delle entrate del 2025, guidata principalmente dalla domanda di odontoiatria privata concentrata nei mercati chiave e nei cluster di cliniche metropolitane. L’adozione di imaging e scansione sta progredendo dove le cliniche possono giustificare il capex attraverso il throughput e la complessità dei casi. La variabilità del budget e l’accesso disomogeneo alle attrezzature premium possono rallentare i cicli di sostituzione al di fuori delle grandi città. La crescita è supportata dall’espansione delle reti di cliniche private e da una maggiore attenzione all’esperienza del paziente e alla qualità della documentazione.

Medio Oriente & Africa

Il Medio Oriente e l’Africa hanno catturato il 4,30% delle entrate del 2025, con la domanda concentrata in tasche di spesa più elevate e fornitori privati. Gli acquisti spesso enfatizzano la durabilità, la copertura del servizio e la fornitura prevedibile di consumabili, in particolare per gli strumenti diagnostici critici per il flusso di lavoro. L’adozione è supportata da investimenti nella sanità privata e nei centri dentali specializzati, ma il lancio più ampio può essere limitato dall’accessibilità economica e dalla distribuzione della forza lavoro. Le opportunità sono più forti nei mercati dove l’infrastruttura delle cliniche si sta espandendo e i flussi di lavoro digitali vengono standardizzati.

Panoramica Competitiva

La competizione nel mercato dei dispositivi per la cavità buccale è modellata dagli ecosistemi di piattaforme che combinano prestazioni hardware, integrazione software e affidabilità del servizio per ridurre l’attrito del flusso di lavoro nelle cliniche. I fornitori si differenziano attraverso la qualità dell’immagine, la velocità di acquisizione, l’ergonomia, l’interoperabilità con i sistemi di pratica e l’ampiezza dei loro portafogli di odontoiatria digitale. La strategia commerciale spesso si concentra sul rafforzamento delle basi installate attraverso aggiornamenti, miglioramenti software e offerte di servizi combinati che migliorano il costo totale di proprietà. La forza del canale e il supporto alla formazione sono anche differenziatori critici, particolarmente per i gruppi di cliniche multi-sito che danno priorità a un rapido onboarding.

Dentsply Sirona enfatizza i flussi di lavoro di odontoiatria digitale integrata allineando le capacità di scansione intraorale e imaging con l’efficienza in loco e gli ecosistemi software connessi. L’approccio dell’azienda di solito dà priorità alla produttività, agli output standardizzati e ai percorsi di aggiornamento che supportano la fidelizzazione a lungo termine dei clienti. L’ampiezza del portafoglio consente il posizionamento su tutte le dimensioni delle cliniche, dalle pratiche a sito singolo alle reti multi-sito. Miglioramenti continui e integrazione dell’ecosistema aiutano a rafforzare la forza competitiva dove le cliniche richiedono prestazioni costanti e flussi di lavoro dati semplificati.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle aziende chiave, tra cui:

- Dentsply Sirona

- ACTEON Group Ltd.

- Align Technology, Inc.

- Carestream Dental LLC

- FONA Dental s.r.o.

- Planmeca Oy

- Envista Holdings Corporation

- J Morita Corporation

- Midmark Corporation

- Canon Inc.

- Varex Imaging Corporation

- Yoshida Dental Mfg. Co., Ltd.

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per classificare le aziende come pure play, focalizzate sulla categoria, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per classificare le aziende come dominanti, leader, forti, provvisorie e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel marzo 2025, Planmeca ha annunciato Planmeca ProX GO, il suo primo dispositivo radiografico intraorale portatile, sviluppato per l’imaging a fianco del paziente in cliniche tradizionali, cliniche dentali mobili, case di cura e situazioni di emergenza, con il debutto del prodotto all’IDS 2025 e un lancio iniziale delle vendite previsto per il mercato statunitense.

- Nel marzo 2025, Alliedstar ha presentato il suo nuovo scanner intraorale di punta Sensa all’IDS 2025, ampliando il portafoglio di scanner orali dell’azienda oltre i modelli AS200E e AS260.

- Nel marzo 2025, OSSVIS ha introdotto quello che ha descritto come il primo scanner intraorale al mondo dotato di tomografia a coerenza ottica (OCT), progettato per generare immagini ad alta risoluzione dei tessuti orali profondi e supportare una rilevazione precoce della carie dentale e delle malattie parodontali.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 2.795,05 milioni |

| Previsione delle entrate nel 2032 |

USD 4.429,85 milioni |

| Tasso di crescita (CAGR) |

6,8% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026–2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Prospettiva del Prodotto: Dispositivi di Somministrazione Transbuccale di Farmaci, Scanner Intraorali, Dispositivi di Imaging Intraorale, Sonde Diagnostiche Orali, Strumenti Chirurgici Orali, Sensori di pH Orale e Microbioma, Altri; Per Prospettiva dell’Applicazione: Diagnostica, Terapeutica, Altri; Per Prospettiva dell’Utente Finale: Ospedali, Cliniche Dentali, Altri |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Dentsply Sirona; ACTEON Group Ltd.; Align Technology, Inc.; Carestream Dental LLC; FONA Dental s.r.o.; Planmeca Oy; Envista Holdings Corporation; J Morita Corporation; Midmark Corporation; Canon Inc.; Varex Imaging Corporation; Yoshida Dental Mfg. Co., Ltd. |

| Numero di Pagine |

326 |

Segmentazione

Per Prodotto

- Dispositivi di somministrazione transbuccale

- Scanner intraorali

- Dispositivi di imaging intraorale

- Sonde diagnostiche orali

- Strumenti chirurgici orali

- Sensori di pH orale e microbioma

- Altri

Per Applicazione

- Diagnostica

- Terapeutica

- Altri

Per Utente Finale

- Ospedali

- Cliniche dentali

- Altri

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa