Panoramica del Mercato

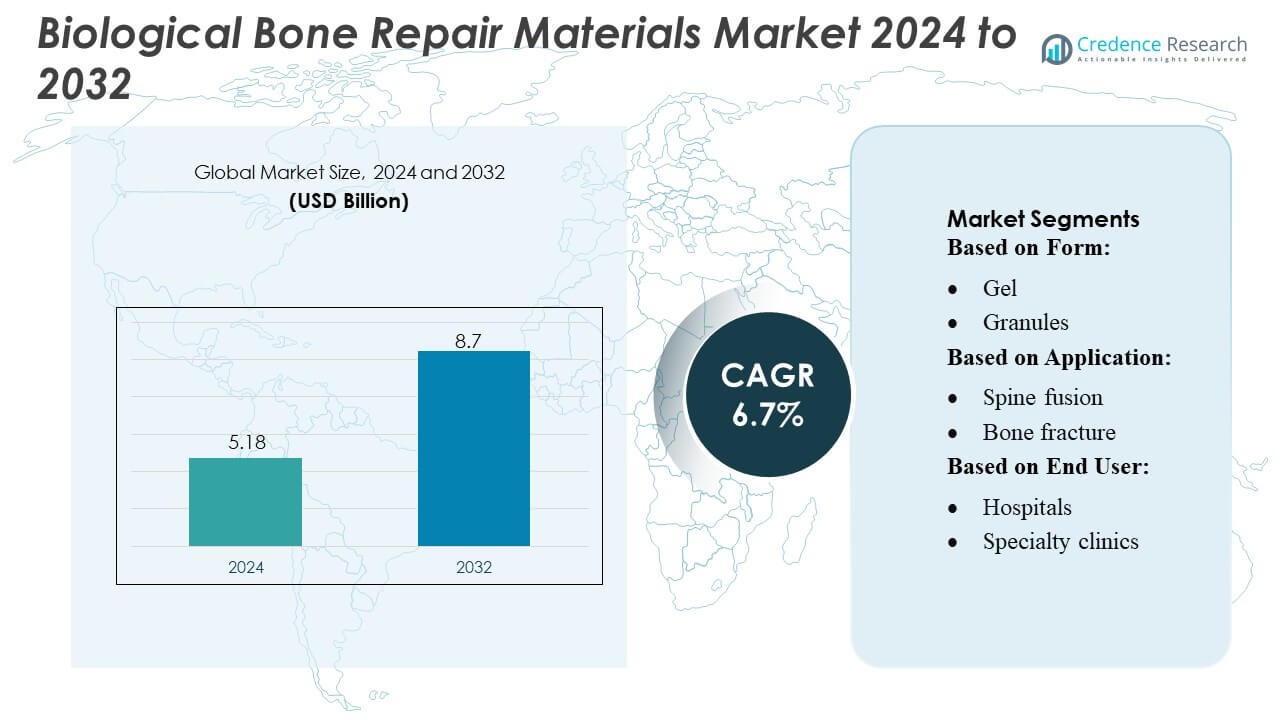

Il mercato dei materiali biologici per la riparazione ossea è stato valutato a 5,18 miliardi di USD nel 2024 e si prevede che raggiungerà 8,7 miliardi di USD entro il 2032, con un CAGR del 6,7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Materiali Biologici per la Riparazione Ossea 2024 |

5,18 miliardi di USD |

| Mercato dei Materiali Biologici per la Riparazione Ossea, CAGR |

6,7% |

| Dimensione del Mercato dei Materiali Biologici per la Riparazione Ossea 2032 |

8,7 miliardi di USD |

Il mercato dei materiali biologici per la riparazione ossea è guidato da una forte partecipazione dei principali attori, tra cui Invibo Ltd., Zimmer Biomet, AdvanSource, Matexcel, Globus Medical, Evonik Industries AG, Exactech Inc., Stryker Corp, DSM Biomedical e Depuy Synthes Inc., ciascuno contribuendo ai progressi nei biologici, innesti sintetici e tecnologie rigenerative. Queste aziende competono attraverso portafogli di prodotti ampliati, generazione di prove cliniche e collaborazioni strategiche che migliorano l’adozione in ambito ortopedico e traumatologico. Il Nord America guida il mercato globale con una quota di circa 36–38%, supportato da un’infrastruttura sanitaria avanzata, un alto volume di procedure ortopediche e una forte penetrazione di materiali di riparazione biologici di nuova generazione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei materiali biologici per la riparazione ossea è stato valutato a 5,18 miliardi di USD nel 2024 e si prevede che raggiungerà 8,7 miliardi di USD entro il 2032, registrando un CAGR del 6,7% durante il periodo di previsione.

- L’aumento della domanda di biologici avanzati, l’incremento delle chirurgie ortopediche e la forte adozione di innesti iniettabili e a base di putty guidano l’espansione del mercato nei procedimenti di trauma, fusione spinale e ricostruzione articolare.

- La crescente preferenza per sostituti sintetici e bioattivi, insieme ai progressi nei scaffold rigenerativi e nelle tecniche di trattamento minimamente invasive, modella le tendenze emergenti del mercato.

- Una forte competizione prevale mentre le aziende leader espandono i portafogli, formano collaborazioni e rafforzano la validazione clinica, mentre le restrizioni sui costi e il rimborso limitato nelle regioni in via di sviluppo agiscono come principali ostacoli.

- Il Nord America guida con una quota del 36–38%, seguito dall’Europa con circa il 28–30% e dall’Asia-Pacifico con il 24–26%, mentre il segmento della fusione spinale detiene la quota dominante tra le applicazioni grazie all’alto volume procedurale e all’uso crescente di materiali di riparazione biologicamente migliorati.

Analisi della Segmentazione del Mercato:

Per Forma

Il gel domina il mercato dei materiali biologici per la riparazione ossea con una quota stimata del 32–34%, guidato dalla sua eccellente modellabilità, rapida adesione cellulare e idoneità per procedure ortopediche e dentali minimamente invasive. La sua facilità di applicazione e la forte efficacia rigenerativa supportano un ampio utilizzo clinico nella cura delle fratture e negli interventi spinali. I granuli seguono da vicino grazie alla loro alta osteoconduttività e alla lunga accettazione nelle chirurgie traumatiche e ricostruttive. I formati pasta/iniettabili continuano a guadagnare trazione con l’aumento della domanda per una consegna precisa in difetti complessi, mentre il putty e altre forme servono casi di nicchia che richiedono viscosità e supporto strutturale su misura.

- Ad esempio, è stato dimostrato che i granuli di vetro bioattivo basati su formulazioni come il vetro bioattivo S53P4 inibiscono la crescita di fino a 50 ceppi batterici clinicamente rilevanti, promuovendo al contempo l’osteostimolazione e il legame osseo, sottolineando perché le forme granulari rimangono una scelta affidabile per il riempimento dei difetti ossei e l’uso ricostruttivo.

Per Applicazione

La riparazione delle fratture ossee rimane il segmento di applicazione principale, catturando una quota del 35-38%, supportata dall’aumento globale dei casi di trauma, lesioni sportive e fratture da fragilità legate all’età. I chirurghi preferiscono i materiali biologici in questo segmento per la loro capacità di accelerare la guarigione riducendo i tassi di chirurgia di revisione. La fusione spinale rappresenta un’altra area in rapida espansione, guidata dall’aumento dei disturbi degenerativi della colonna vertebrale e dalla più ampia adozione di sostituti innesti bioattivi. I segmenti di ricostruzione articolare e chirurgia dentale/CMF beneficiano dell’espansione dei volumi procedurali, del miglioramento dell’integrazione dei biomateriali e della crescente preferenza per la rigenerazione ossea naturale rispetto agli impianti sintetici negli interventi elettivi e ricostruttivi.

- Ad esempio, il sostituto dell’innesto osseo genex® di Zimmer Biomet — distribuito a livello globale — viene fornito tramite un sistema di miscelazione chiuso che si dice prepari 2 volte più velocemente rispetto ai metodi tradizionali di miscelazione aperta, e diventa perforabile appena 15 minuti dopo la miscelazione; questa velocità e convenienza aiutano i chirurghi a rispondere prontamente nelle situazioni di riparazione delle fratture.

Per Utente Finale

Gli ospedali dominano il panorama degli utenti finali con una quota del 40-42%, guidati dall’elevato afflusso di pazienti, dall’infrastruttura chirurgica avanzata e da un maggiore accesso a procedure ortopediche, traumatiche e spinali complesse che richiedono materiali di riparazione biologica. La loro capacità di integrare imaging, diagnostica e team multidisciplinari rafforza l’adozione nelle principali chirurgie. Le cliniche specialistiche mostrano una domanda crescente man mano che aumentano le procedure ortopediche e di ricostruzione dentale ambulatoriali. I centri chirurgici ambulatoriali si espandono costantemente con la crescente preferenza per interventi chirurgici minimamente invasivi e nello stesso giorno utilizzando biomateriali iniettabili e a base di gel, mentre altri utenti finali contribuiscono attraverso emergenti servizi ortopedici e maxillo-facciali point-of-care.

Principali Fattori di Crescita

1. Crescente Carico Globale di Lesioni Ortopediche e Disturbi Degenerativi

La crescente incidenza di fratture, casi di trauma, osteoporosi e condizioni ossee degenerative legate all’età guida significativamente la domanda di materiali biologici per la riparazione ossea. Con l’espansione delle popolazioni anziane a livello globale, la necessità di soluzioni avanzate di rigenerazione ossea aumenta nelle procedure di trauma, colonna vertebrale e ricostruzione articolare. I chirurghi preferiscono sempre più sostituti biologicamente attivi che riducono il tempo di guarigione e i tassi di revisione. Questo aumento degli interventi ortopedici, combinato con un accesso migliorato a cure avanzate nelle economie emergenti, posiziona gli innesti biologici e i biomateriali come componenti essenziali nei moderni percorsi di trattamento muscoloscheletrico.

- Ad esempio, a livello mondiale si stima che ci siano 2,2 milioni di procedure di innesto osseo all’anno, il che sottolinea la scala globale della domanda di materiali per la riparazione ossea.

2. Progressi nella Medicina Rigenerativa e nell’Ingegneria dei Tessuti

Miglioramenti rapidi nei materiali bioattivi, nei costrutti a base di cellule staminali e negli innesti potenziati con fattori di crescita rafforzano l’adozione del mercato migliorando il successo della fusione, l’osteointegrazione e i risultati del recupero. I produttori investono pesantemente in scaffold biomimetici di nuova generazione che replicano il comportamento naturale dell’osso, offrendo prestazioni di guarigione superiori rispetto alle alternative sintetiche. Questi progressi supportano procedure ricostruttive complesse e aiutano i clinici a gestire difetti ossei di grandi dimensioni in modo più efficiente. Man mano che le evidenze cliniche che convalidano gli approcci rigenerativi crescono, i fornitori di assistenza sanitaria integrano sempre più sostituti di innesti arricchiti biologicamente nei protocolli standard di ortopedia, odontoiatria e fusione spinale.

- Ad esempio, la piattaforma di idrogel a base di polimeri naturali di Matexcel supporta la creazione di scaffold basati su materiali come collagene, gelatina, acido ialuronico, alginato o chitosano — consentendo una regolazione flessibile della rigidità meccanica dello scaffold da valori simili ai tessuti molli ( 30 kPa), permettendo così la progettazione di idrogel su un ampio range biomeccanico.

3. Spostamento Verso Procedure Ortopediche Minimamente Invasive e Ambulatoriali

Il mercato beneficia dello spostamento globale verso interventi chirurgici minimamente invasivi che richiedono materiali biologici per la riparazione ossea iniettabili, modellabili e a rapida solidificazione. Gli ospedali e i centri chirurgici ambulatoriali preferiscono questi formati perché riducono il tempo di operazione, minimizzano le complicazioni e supportano un recupero più rapido del paziente. L’adozione crescente di procedure di ricostruzione ortopedica e dentale ambulatoriale amplifica la domanda di biomateriali facili da usare compatibili con tecniche a piccola incisione. Questa tendenza è rafforzata dalle innovazioni tecnologiche che migliorano le proprietà di manipolazione, promuovono la rigenerazione mirata e ampliano l’uso di sostituti biologici in ambienti chirurgici diurni.

Tendenze e Opportunità Chiave

1. Crescente Integrazione di Soluzioni di Innesti Ossei Stampati in 3D e Personalizzati

La stampa 3D consente la progettazione di innesti specifici per il paziente che corrispondono ai difetti anatomici con alta precisione, creando forti opportunità per la rigenerazione ossea personalizzata. I produttori esplorano sempre più scaffold bioriassorbibili e ibridi che supportano la vascolarizzazione e la proliferazione cellulare, migliorando i risultati a lungo termine nei traumi, nella ricostruzione CMF e ortopedica. Man mano che i percorsi regolatori diventano più chiari e le tecnologie di produzione additiva maturano, si prevede che gli innesti biologici personalizzati diventeranno un’offerta centrale, in particolare nei casi complessi in cui le forme standard degli innesti sono insufficienti.

- Ad esempio, Evonik ha recentemente collaborato con BellaSeno per commercializzare scaffold stampati in 3D, completamente riassorbibili per la rigenerazione ossea — realizzati utilizzando i polimeri RESOMER® di Evonik — su misura per i difetti ossei specifici del paziente.

2. Uso Crescente di Alloinnesti e Xenoinnesti in Procedure ad Alto Volume

L’espansione delle banche ossee, le tecnologie di sterilizzazione migliorate e le tecniche avanzate di lavorazione dei biomateriali hanno rafforzato la fiducia negli alloinnesti e negli xenoinnesti. La loro disponibilità, efficienza dei costi e prestazioni costanti creano opportunità, specialmente nei mercati che affrontano una fornitura limitata di autotrapianti. La domanda aumenta nelle procedure di fusione spinale, revisione dell’anca e ricostruzione dentale dove materiali biologicamente attivi e pronti all’uso riducono il carico chirurgico. La scalabilità dei biomateriali derivati da donatori li posiziona come un segmento di crescita strategica sia nei sistemi sanitari sviluppati che in quelli emergenti.

- Ad esempio, il sistema di distanziatori intersomatici in titanio stampato in 3D di Globus Medical — HEDRON IA — è stato utilizzato in una procedura di fusione intersomatica lombare anteriore minimamente invasiva (ALIF) come il primo distanziatore ALIF stampato in 3D disponibile in commercio con tecnologia di ancoraggio integrata.

3. Espansione dei Materiali di Riparazione Biologica nelle Applicazioni Dentali e CMF

La rapida crescita nell’implantologia dentale, nelle correzioni ortodontiche e nella ricostruzione cranio-maxillo-facciale presenta forti opportunità per i materiali di riparazione ossea biologica. I chirurghi preferiscono sostituti bioattivi per la preservazione dell’alveolo, i rialzi del seno mascellare e la ricostruzione dei difetti mandibolari grazie alla loro superiore osteoconduttività e facilità di modellazione. La crescente domanda di odontoiatria estetica, combinata con l’aumento dei volumi procedurali in Asia e America Latina, accelera l’adozione. Lo sviluppo continuo di innesti per piccoli difetti e biomateriali dentali specializzati rafforza la penetrazione del mercato in questo segmento ad alto potenziale.

Principali Sfide

1. Alto Costo e Copertura di Rimborso Limitata

I materiali di riparazione ossea biologica spesso comportano costi più elevati rispetto agli innesti sintetici, rendendoli meno accessibili nei mercati sensibili ai costi e nei sistemi sanitari sottofinanziati. Le politiche di rimborso rimangono incoerenti tra i paesi, in particolare per le soluzioni rigenerative avanzate che incorporano fattori di crescita o tecnologie a cellule staminali. Gli ospedali e le cliniche affrontano pressioni finanziarie quando adottano prodotti premium, rallentando una penetrazione più ampia. Questa barriera economica impatta particolarmente le impostazioni ambulatoriali e dentali dove la spesa diretta è elevata, limitando l’adozione nonostante l’elevata efficacia clinica.

2. Complessità Regolatorie e Variabilità della Qualità tra i Biomateriali

I rigidi requisiti normativi per i prodotti biologici, i materiali derivati da donatori e gli innesti potenziati con fattori di crescita creano lunghi tempi di approvazione e aumentano i costi di sviluppo. La variabilità della qualità e delle prestazioni tra alloinnesti, xenoinnesti e sostituti bioingegnerizzati può influenzare la fiducia dei chirurghi, specialmente nei mercati con quadri di certificazione meno robusti. Garantire sterilità, biocompatibilità e sicurezza a lungo termine aggiunge sfide operative per i produttori. Queste complessità rallentano i cicli di innovazione dei prodotti e limitano la rapida commercializzazione di materiali rigenerativi di nuova generazione.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore di circa 36–38%, supportata da un’infrastruttura avanzata di cura ortopedica, solidi quadri di rimborso e alta adozione di biologici in procedure di fusione spinale, riparazione di traumi e ricostruzione articolare. La regione beneficia di un’alta prevalenza di osteoporosi e fratture legate allo sport, insieme a una forte penetrazione di alloinnesti, matrici ossee demineralizzate e matrici ossee cellulari. L’innovazione continua dei prodotti da parte dei produttori domestici e gli investimenti crescenti in materiali rigenerativi di nuova generazione supportano una domanda sostenuta. Gli ospedali e i centri ortopedici specializzati guidano la maggior parte del consumo, rafforzati da approvazioni normative precoci e solide evidenze cliniche per soluzioni di riparazione ossea biologicamente potenziate.

Europa

L’Europa rappresenta circa il 28–30% del mercato, trainata dai suoi protocolli clinici consolidati per i biologici, dall’espansione della popolazione geriatrica e dall’elevato volume di procedure ortopediche in Germania, Regno Unito, Francia e Italia. L’adozione migliora man mano che i sistemi sanitari pubblici integrano sempre più innesti bioattivi e sostituti ossei sintetici per ridurre gli interventi di revisione e accelerare i risultati di recupero. L’elevata attività di ricerca nei biomateriali, supportata da programmi di medicina rigenerativa finanziati dall’UE, rafforza l’ecosistema regionale. Gli ospedali rimangono i principali utilizzatori finali, con una crescente domanda di granuli avanzati, paste e formulazioni iniettabili allineate con approcci chirurgici minimamente invasivi nella riparazione delle fratture e nella ricostruzione muscoloscheletrica.

Asia-Pacifico

L’Asia-Pacifico cattura circa il 24–26% del mercato globale e rappresenta la regione in più rapida crescita grazie all’aumento dell’incidenza dei traumi, all’espansione delle infrastrutture sanitarie e all’aumento dell’accesso a cure ortopediche specializzate in Cina, India, Giappone e Corea del Sud. La domanda della regione si rafforza poiché le popolazioni invecchiate e le lesioni da stile di vita attivo alimentano interventi chirurgici che richiedono innesti biologici e sostituti. I produttori internazionali espandono la loro presenza attraverso partnership e produzione localizzata, rendendo i materiali rigenerativi più accessibili ed economici. I progressi nei volumi di chirurgia spinale, l’aumento del turismo medico e il miglioramento della consapevolezza dei clinici sulle tecniche di riparazione biologicamente migliorate accelerano l’adozione di granuli, paste e formati iniettabili negli ospedali e nelle cliniche specializzate.

America Latina

L’America Latina detiene quasi il 6–7% della quota, supportata da miglioramenti costanti nella cura dei traumi, crescenti investimenti negli ospedali privati e volumi chirurgici in aumento in Brasile, Messico e Argentina. Sebbene i vincoli di bilancio limitino l’accesso diffuso ai biologici premium, il mercato si espande gradualmente attraverso alloinnesti ottimizzati per i costi e sostituti ossei sintetici che riducono la dipendenza dagli autotrapianti. Programmi di formazione ortopedica aumentati e la collaborazione con fornitori globali migliorano l’adozione di materiali avanzati per la riparazione ossea iniettabili e a base di paste. Con l’accelerazione della modernizzazione sanitaria, la regione mostra un crescente interesse per le terapie rigenerative che riducono i tempi di recupero, in particolare all’interno delle strutture ortopediche private e di medicina sportiva.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 4–5% del mercato, trainata dall’espansione dei centri ortopedici specializzati, da maggiori investimenti nella cura dei traumi e dalla crescente attrazione del turismo medico nei paesi del Golfo. L’adozione di innesti biologici e sostituti aumenta man mano che gli ospedali migliorano le capacità per la riparazione di fratture complesse e procedure spinali. Tuttavia, la copertura limitata dei rimborsi e la sensibilità ai costi limitano la rapida penetrazione delle matrici ossee cellulari avanzate. La crescita rimane più forte negli Emirati Arabi Uniti, in Arabia Saudita e in Sud Africa, dove i fornitori di assistenza sanitaria privata danno priorità ai biomateriali moderni che offrono risultati di guarigione più rapidi e supportano flussi di lavoro chirurgici minimamente invasivi.

Segmentazioni di Mercato:

Per Forma:

Per Applicazione:

- Fusione spinale

- Frattura ossea

Per Utilizzatore Finale:

- Ospedali

- Cliniche specializzate

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il mercato dei materiali biologici per la riparazione ossea rimane moderatamente consolidato, con aziende leader come Invibo Ltd., Zimmer Biomet, AdvanSource, Matexcel, Globus Medical, Evonik Industries AG, Exactech Inc., Stryker Corp, DSM Biomedical e Depuy Synthes Inc. Il mercato dei materiali biologici per la riparazione ossea è definito da un’innovazione continua nei biomateriali, una forte attività di ricerca clinica e portafogli di prodotti in espansione focalizzati su risultati di guarigione più rapidi e riduzione delle complicazioni. Le aziende investono sempre più in tecnologie rigenerative avanzate come ceramiche bioattive, matrici ossee demineralizzate e innesti iniettabili altamente ingegnerizzati per soddisfare la crescente domanda in traumi ortopedici, fusione spinale e ricostruzione articolare. La competizione si intensifica man mano che i produttori migliorano le capacità produttive, perseguono approvazioni normative in più regioni e rafforzano i programmi di formazione per chirurghi per supportare l’adozione. Collaborazioni strategiche, fusioni e pipeline di R&S mirate rimangono centrali per migliorare la differenziazione dei prodotti, l’efficacia clinica e la portata del mercato globale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Invibo Ltd.

- Zimmer Biomet

- AdvanSource

- Matexcel

- Globus Medical

- Evonik Industries AG

- Exactech, Inc.

- Stryker Corp

- DSM Biomedical

- Depuy Synthes Inc.

Sviluppi Recenti

- A gennaio 2025, UPL Corp ha annunciato la registrazione da parte dell’EPA statunitense del bionematicida ATROFORCE™, un nuovo trattamento per semi di cotone. Questo trattamento utilizza un ceppo brevettato di Trichoderma atroviride per proteggere dai nematodi, che possono danneggiare le radici delle piante, causare perdita di resa e rendere le colture più vulnerabili ad altri stress.

- A settembre 2024, il dispositivo CLIPS™ di Indigo Ag, lanciato, è un sistema automatico e senza mani per applicare biologici in polvere secca direttamente in una scatola di semi, semplificando il processo di trattamento dei semi e rendendolo più efficiente.

- A febbraio 2024, TETROUS, INC., una società di medicina rigenerativa, ha lanciato EnFix TAC nel suo portafoglio di prodotti di impianti di innesto osseo demineralizzato EnFix progettati specificamente per interventi chirurgici di riparazione della cuffia dei rotatori.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Forma, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di innesti biologicamente avanzati aumenterà con l’incremento delle procedure ortopediche tra le popolazioni anziane e attive.

- L’adozione di interventi chirurgici minimamente invasivi accelererà l’uso di formulazioni di riparazione ossea iniettabili e modellabili.

- I sostituti sintetici e bioattivi guadagneranno una penetrazione più forte man mano che i sistemi sanitari riducono la dipendenza da autoinnesti e alloinnesti.

- Le tecnologie rigenerative che utilizzano fattori di crescita e scaffold basati su cellule staminali espanderanno le applicazioni cliniche.

- Ospedali e centri ortopedici specializzati continueranno a guidare l’approvvigionamento di materiali di riparazione ossea di nuova generazione.

- I chirurghi preferiranno sempre più materiali che offrano un’osteointegrazione più rapida e tempi di recupero ridotti.

- I progressi tecnologici miglioreranno la personalizzazione dei sostituti dell’innesto osseo per difetti complessi.

- I mercati emergenti mostreranno un’adozione rapida grazie a un’infrastruttura sanitaria migliorata e all’aumento dei casi di trauma.

- Le partnership strategiche tra sviluppatori di biomateriali e aziende di dispositivi ortopedici si intensificheranno.

- Le approvazioni normative e le prove cliniche di supporto rafforzeranno l’espansione del mercato globale.