Panoramica del Mercato delle Diagnostiche per Tumori Cerebrali:

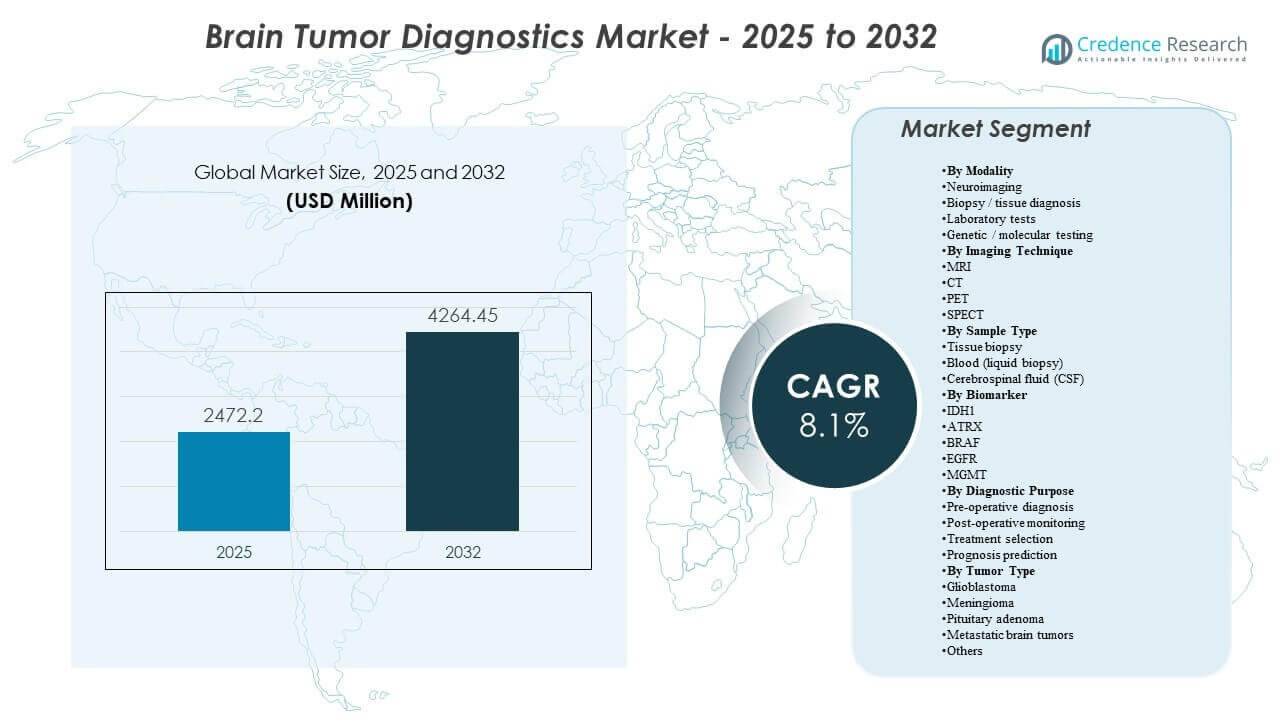

La dimensione del mercato globale delle Diagnostiche per Tumori Cerebrali è stata stimata a 2472,2 milioni di USD nel 2025 e si prevede che raggiungerà i 4264,45 milioni di USD entro il 2032, crescendo a un CAGR dell’8,1% dal 2025 al 2032. La domanda è rafforzata dalla crescente dipendenza dalle decisioni basate sull’imaging lungo l’intero percorso di cura, dalla sospetta iniziale e pianificazione chirurgica alla sorveglianza post-terapia dove le scansioni ripetute sono clinicamente di routine. L’aumento dell’incorporazione di marcatori molecolari nella classificazione e selezione del trattamento sta anche spingendo verso flussi di lavoro di test più standardizzati negli ospedali e nei laboratori di riferimento.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato delle Diagnostiche per Tumori Cerebrali 2025 |

2472,2 milioni di USD |

| Mercato delle Diagnostiche per Tumori Cerebrali, CAGR |

8,1% |

| Dimensione del Mercato delle Diagnostiche per Tumori Cerebrali 2032 |

4264,45 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Si prevede che il Mercato delle Diagnostiche per Tumori Cerebrali si espanderà a un CAGR dell’8,1% (2025–2032), riflettendo un’intensità diagnostica sostenuta attraverso imaging, diagnosi tissutale e profilazione molecolare.

- Il proxy di neuroimaging (tecnica di imaging) ha rappresentato il 52,6%, sottolineando il ruolo centrale di MRI/CT/PET/SPECT nella rilevazione di prima linea e nel monitoraggio longitudinale.

- Il glioblastoma ha rappresentato il 29,4% (2025), supportato da un’elevata complessità diagnostica, frequenti necessità di follow-up e dipendenza dalla pianificazione della terapia sui risultati di imaging e biomarcatori.

- Il Nord America ha detenuto il 40,7% (2025), guidato dalla penetrazione avanzata dell’imaging, dall’alta densità di specialisti e dall’adozione precoce di flussi di lavoro integrati radiologia-patologia-molecolare.

- Le alterazioni di EGFR sono riportate in circa il 60% dei casi di glioblastoma, supportando l’inclusione di routine dei test dei marker attuabili nelle strategie di profilazione dove disponibili.

Analisi del Segmento

I flussi di lavoro diagnostici nei tumori cerebrali sono sempre più strutturati attorno a percorsi basati sull’imaging, dove il neuroimaging stabilisce il sospetto, guida la pianificazione della biopsia e supporta il monitoraggio della risposta al trattamento nel tempo. Una maggiore frequenza delle scansioni nei tumori aggressivi rafforza l’utilizzo della capacità di imaging installata, incoraggiando aggiornamenti che migliorano il throughput, la standardizzazione e l’interpretabilità. Accanto all’imaging, la diagnosi tissutale rimane essenziale quando possibile, in particolare per confermare l’istologia e consentire test di biomarcatori a valle che modellano la stratificazione del rischio e le scelte terapeutiche.

I test molecolari e genetici stanno acquisendo un ruolo maggiore man mano che la pratica clinica si orienta verso una gestione basata sui sottotipi, con marcatori utilizzati per affinare la classificazione, supportare la selezione del trattamento e migliorare la fiducia prognostica. Questo cambiamento aumenta la domanda di flussi di lavoro di test integrati che collegano i risultati radiologici con quelli patologici e molecolari, migliorando la coerenza dei rapporti nei sistemi sanitari multi-sito. Nel tempo, si prevede che questa integrazione aumenterà il contributo di valore dei saggi di laboratorio avanzati, anche quando l’imaging rimane il punto di ingresso per la maggior parte dei pazienti.

Per Approfondimenti sulla Modalità

La neuroimaging guida la domanda di modalità poiché la maggior parte dei percorsi sospetti di tumore cerebrale inizia con il rilevamento e la caratterizzazione basati sull’imaging, seguiti da decisioni cliniche guidate dall’imaging. Il proxy di neuroimaging (tecnica di imaging) ha rappresentato circa 52,6%, riflettendo l’elevata dipendenza da MRI/CT/PET/SPECT nella diagnosi, pianificazione pre-operatoria e monitoraggio. La biopsia e la diagnosi tissutale rimangono fondamentali per la conferma e la classificazione quando clinicamente fattibile, mentre i test di laboratorio e i test genetici o molecolari aumentano di importanza man mano che le decisioni di classificazione e trattamento diventano più guidate dai biomarcatori.

Per Approfondimenti sulla Tecnica di Imaging

L’MRI è tipicamente prioritario per la valutazione dei tumori cerebrali grazie al suo contrasto dei tessuti molli e alla flessibilità nelle sequenze avanzate utilizzate per la caratterizzazione delle lesioni e la pianificazione chirurgica. La CT rimane importante per la valutazione rapida in contesti acuti e completa l’MRI dove la velocità e l’accesso sono vincoli chiave. La PET è utilizzata selettivamente per supportare la valutazione metabolica e la valutazione della risposta in contesti clinici specifici, mentre la SPECT rimane più limitata e tende ad essere utilizzata dove l’accesso alla PET è limitato o per indicazioni funzionali più ristrette. Questo mix supporta circa 52,6% di quota di tecnica di imaging sostenendo un’elevata frequenza di scansione sia nelle valutazioni iniziali che nel follow-up longitudinale.

Per Approfondimenti sul Tipo di Campione

La biopsia tissutale rimane il tipo di campione più definitivo quando appropriato, consentendo esami istopatologici e molecolari di conferma che influenzano direttamente i percorsi di trattamento. I test basati sul sangue stanno attirando l’attenzione come approccio minimamente invasivo che potrebbe supportare il monitoraggio longitudinale, sebbene l’adozione dipenda dalla validazione clinica e dal rimborso locale. Il campionamento del CSF supporta scenari clinici specifici e può completare la valutazione molecolare dove la biologia del tumore o la presentazione clinica rendono rilevante l’analisi del CSF, in particolare nei percorsi focalizzati sul SNC dove è necessaria una valutazione ripetuta.

Per Approfondimenti sui Biomarcatori

IDH1, ATRX, BRAF, EGFR e MGMT sono biomarcatori comunemente citati perché supportano una classificazione più raffinata e possono informare la strategia di trattamento e la prognosi nei contesti tumorali rilevanti. La selezione dei biomarcatori varia in base al tipo di tumore e al contesto clinico, con test su pannelli più ampi più comuni dove sono disponibili NGS o profilazione della metilazione. La standardizzazione dei test e dei rapporti è sempre più importante per i comitati multidisciplinari sui tumori e per un’assistenza coerente attraverso le reti, aiutando a collegare i risultati molecolari ai risultati di imaging e patologia.

Per Approfondimenti sullo Scopo Diagnostico

La diagnosi pre-operatoria rimane fondamentale perché la caratterizzazione precoce determina i passaggi successivi come il rinvio, la pianificazione chirurgica e l’approccio alla biopsia. Il monitoraggio post-operatorio crea una domanda continua a causa della ripetizione delle immagini e dei test di follow-up per valutare il rischio di recidiva e la risposta al trattamento, rafforzando il grande contributo dell’imaging intorno al 52,6%. La selezione del trattamento si basa sempre più sulla combinazione delle caratteristiche dell’imaging con i risultati tissutali e dei biomarcatori, mentre la previsione della prognosi beneficia di un’interpretazione integrata tra modalità e risultati molecolari.

Per Approfondimenti sul Tipo di Tumore

Il glioblastoma guida la domanda per tipo di tumore perché richiede tipicamente approfondimenti diagnostici intensivi e monitoraggio frequente durante il corso della malattia. Nel 2025, il glioblastoma rappresentava il 29,4%, riflettendo una maggiore complessità diagnostica, dipendenza dalla pianificazione terapeutica e intensità di follow-up ripetuti. Meningioma e adenoma ipofisario contribuiscono materialmente attraverso volumi di rilevamento più elevati in molti contesti, mentre i tumori cerebrali metastatici espandono la domanda attraverso la sorveglianza guidata dall’oncologia e percorsi di cura interspecialistici.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Driver del Mercato della Diagnostica dei Tumori Cerebrali

Aumento della dipendenza dalla neuroimaging lungo il percorso di cura

La neuroimaging rimane il punto di ingresso principale per i sospetti tumori cerebrali ed è ripetuta durante la diagnosi, la pianificazione e la sorveglianza. L’imaging supporta la localizzazione delle lesioni, la pianificazione del trattamento e la valutazione della progressione longitudinale, rendendo l’utilizzo strutturalmente elevato. La maggiore disponibilità di capacità avanzate di risonanza magnetica e imaging ibrido rafforza i volumi di scansione nei centri terziari e nelle reti in espansione. L’ottimizzazione del flusso di lavoro e gli strumenti quantitativi incoraggiano ulteriormente la standardizzazione, supportando la domanda di sostituzione e aggiornamento.

- Ad esempio, Philips afferma che la sua tecnologia SmartSpeed MRI può rendere le scansioni fino a 3 volte più veloci, offrire fino al 65% di risoluzione più alta e rimanere compatibile con il 97% dei protocolli clinici, evidenziando perché i fornitori continuano ad aggiornare le piattaforme di neuroimaging per flussi di lavoro standardizzati ad alto volume.

Espansione della classificazione molecolare integrata e del profiling

La classificazione e la gestione moderne incorporano sempre più marcatori molecolari, spingendo un’adozione più ampia dei test genetici e molecolari. Questa integrazione aumenta la domanda di flussi di lavoro di laboratorio standardizzati e interpretazione multidisciplinare che collega dati di imaging, patologia e molecolari. Man mano che gli approcci mirati e la stratificazione del rischio diventano più prevalenti, il profiling si espande oltre i casi di riferimento complessi in percorsi più routinari nei sistemi più grandi. Questo cambiamento supporta una maggiore intensità di test per paziente e un’adozione più ampia di saggi avanzati.

- Ad esempio, la piattaforma TruSight Oncology 500 di Illumina è progettata per analizzare 523 geni correlati al cancro da DNA e RNA in un unico flusso di lavoro, mentre la versione ctDNA copre un pannello di 1,94 Mb, inclusi 59 geni per varianti del numero di copie e 23 geni per riarrangiamenti, dimostrando la crescente scala e standardizzazione del profiling molecolare.

Crescita della capacità di cura specialistica e formalizzazione dei percorsi oncologici

I sistemi sanitari stanno rafforzando i percorsi di neuro-oncologia attraverso centri dedicati, board per i tumori e protocolli diagnostici standardizzati. I percorsi strutturati tendono ad aumentare i test ripetuti perché enfatizzano la cadenza del monitoraggio e il follow-up coerente. La concentrazione dei riferimenti nei centri specialistici aumenta la densità delle immagini e dei test molecolari, migliorando l’utilizzo delle piattaforme di alto livello. Questo supporta anche la domanda di servizi e software legati alla reportistica, all’interoperabilità e al monitoraggio longitudinale.

Aggiornamenti tecnologici per migliorare il throughput e la coerenza delle decisioni

Gli ambienti di radiologia e laboratorio affrontano pressioni di volume e vincoli di personale, aumentando il valore dei miglioramenti della produttività. Acquisizione più rapida, qualità dell’immagine migliorata, funzionalità di gestione della dose e reportistica integrata riducono le scansioni ripetute e la variabilità dell’interpretazione. Nei laboratori, l’automazione e l’informatica migliorano i tempi di risposta e riducono i rischi di manipolazione manuale. Questi miglioramenti supportano le decisioni di acquisto che favoriscono piattaforme integrate piuttosto che componenti isolate.

Sfide del mercato della diagnostica dei tumori cerebrali

La variabilità clinica e le lacune di accesso rimangono vincoli persistenti tra le regioni e i livelli delle strutture. L’imaging avanzato e la profilazione molecolare richiedono infrastrutture specializzate, personale formato e rimborso stabile, che possono limitare l’adozione al di fuori dei principali centri. Le differenze nei protocolli di test e negli standard di reportistica possono anche introdurre incoerenza nell’interpretazione dei risultati tra i siti, aumentando la necessità di armonizzazione. Nei contesti con risorse limitate, la diagnosi ritardata e i riferimenti frammentati possono ridurre ulteriormente il valore clinico catturato dagli strumenti diagnostici avanzati.

- Ad esempio, il Biograph Vision Quadra PET/CT di Siemens Healthineers offre un campo visivo assiale di 106 cm, 128 fette CT, prestazioni di tempo di volo di 228 ps e una sensibilità effettiva di 1000 cps/kBq.

La sensibilità ai costi influenza anche le decisioni di approvvigionamento e utilizzo, in particolare nei sistemi che affrontano vincoli di bilancio o copertura di rimborso irregolare. Alti costi iniziali delle apparecchiature, manutenzione continua e requisiti di consumo possono ritardare gli aggiornamenti o limitare l’intensità d’uso. Nei test molecolari, la disponibilità locale limitata, la logistica dei campioni e le sfide dei tempi di risposta possono limitare l’integrazione routinaria nei percorsi di cura. Questi vincoli spesso portano i fornitori a dare priorità all’imaging essenziale rispetto alla profilazione più ampia, rallentando l’adozione di pannelli diagnostici completi.

Tendenze e opportunità del mercato della diagnostica dei tumori cerebrali

L’integrazione multimodale sta diventando una direzione definente, con un’enfasi crescente sul collegamento delle caratteristiche di imaging con i risultati istopatologici e molecolari in un’unica narrazione diagnostica. Questa tendenza rafforza la domanda di informatica interoperabile, reportistica strutturata e monitoraggio longitudinale dei pazienti che migliora la coerenza del follow-up. I fornitori apprezzano sempre più gli strumenti che riducono la variabilità dell’interpretazione, creando opportunità per la visualizzazione avanzata, l’analisi quantitativa e le soluzioni di flusso di lavoro guidato. I fornitori che combinano l’imaging abilitato dall’IA con il supporto decisionale e la connettività di laboratorio sono meglio posizionati per vincere implementazioni a livello aziendale.

La decentralizzazione della diagnostica sta creando opportunità poiché l’imaging e i test si estendono oltre i principali ospedali verso reti di centri di imaging e hub oncologici regionali. Con l’espansione della capacità, gli acquirenti danno priorità a piattaforme affidabili, qualità del servizio e protocolli standardizzati per garantire risultati comparabili tra i siti. Questo cambiamento supporta la crescita per i fornitori che offrono implementazioni scalabili, formazione robusta e modelli di servizio integrati. Le partnership con laboratori regionali e reti di tele-radiologia possono accelerare l’adozione riducendo i colli di bottiglia di competenza e di refertazione.

- Ad esempio, 5C Network afferma che la sua piattaforma di teleradiologia alimentata da AI serve oltre 1.500 strutture sanitarie con oltre 400 radiologi, consegna referti in una media di 30 minuti, consente l’attivazione di PACS in 72 ore e riporta un’accuratezza del 96,7% con il 40% in meno di rifiuti di controllo qualità, mentre Teleradiology Solutions dichiara di aver refertato scansioni per oltre 8,5 milioni di pazienti e di servire più di 150 ospedali in 21 paesi.

Approfondimenti Regionali

Nord America

Il Nord America rappresenta la quota regionale più grande con 40,7% (2025), supportata dall’alta penetrazione dell’imaging avanzato, dalla concentrazione di cure specialistiche e da un accesso più ampio alla profilazione molecolare. I percorsi diagnostici sono tipicamente standardizzati attraverso board tumorali e flussi di lavoro multidisciplinari che aumentano i volumi di monitoraggio ripetuto. Le decisioni di approvvigionamento spesso enfatizzano il tempo di attività, l’integrazione del flusso di lavoro e la compatibilità con l’imaging aziendale e l’informatica di laboratorio. Questo ambiente supporta aggiornamenti di sistema premium e differenziazione guidata dal software.

Europa

L’Europa rappresenta il 24,9% (2025), trainata da infrastrutture di imaging consolidate e reti di riferimento oncologiche mature nei principali paesi. La regione beneficia di percorsi clinici strutturati che incoraggiano un follow-up imaging coerente e test di conferma dove indicato. I livelli di adozione variano a seconda del paese in base alle strutture di rimborso e alla capacità locale, influenzando il ritmo di espansione del flusso di lavoro molecolare. La standardizzazione e l’interoperabilità rimangono temi importanti per i sistemi sanitari multi-sito.

Asia Pacifico

L’Asia Pacifico detiene il 23,6% (2025), supportata dall’espansione dell’accesso all’imaging, dall’aumento della capacità di cura del cancro e dall’adozione crescente di diagnostica di precisione nei mercati leader. I centri terziari urbani guidano la domanda di fascia alta, mentre l’espansione della rete più ampia supporta sistemi di fascia media con modelli di servizio solidi. La crescita è influenzata dagli investimenti infrastrutturali, dalla scalabilità della forza lavoro e dalle decisioni di copertura dei pagatori che determinano quanto ampiamente vengono utilizzati i test avanzati. Man mano che la capacità si diffonde, la domanda si rafforza per refertazioni standardizzate e piattaforme scalabili.

America Latina

L’America Latina contribuisce con il 6,4% (2025), dove l’adozione è concentrata nelle reti di grandi ospedali privati e nei centri di riferimento. Le restrizioni di accesso e i rimborsi disomogenei possono limitare l’imaging di fascia alta e la profilazione molecolare di routine in alcuni contesti. Tuttavia, l’espansione della capacità di cura oncologica e la modernizzazione delle flotte di imaging possono aumentare costantemente l’utilizzo. I fornitori con una forte copertura di canale e capacità di servizio tendono a ottenere risultati migliori nei mercati dispersi.

Medio Oriente & Africa

Il Medio Oriente e l’Africa rappresentano il 4,4% (2025), con una domanda guidata dai mercati più ricchi del Golfo e da alcuni centri urbani dove l’investimento in cure avanzate è maggiore. La crescita è supportata dall’espansione della capacità in oncologia e infrastrutture diagnostiche, sebbene l’accesso rimanga disomogeneo in molti paesi. Gli acquisti spesso danno priorità a servizi affidabili, supporto alla formazione e soluzioni complete che riducono la variabilità operativa. Nel tempo, l’espansione della rete può ampliare la domanda oltre gli ospedali di punta.

Panorama Competitivo

La competizione è modellata dalla capacità di fornire ecosistemi diagnostici integrati che connettono hardware di imaging, visualizzazione avanzata, software di flusso di lavoro e interoperabilità con i sistemi ospedalieri. I fornitori si differenziano attraverso funzionalità di produttività, qualità dell’immagine e capacità di supporto decisionale che migliorano la coerenza dei report in casi complessi di neuro-oncologia. Le partnership e le strategie di integrazione delle piattaforme sono sempre più importanti poiché i fornitori cercano percorsi unificati tra radiologia, patologia e diagnostica molecolare. La copertura del servizio, i percorsi di aggiornamento e l’espansione della base installata continuano a influenzare l’intensità competitiva.

GE Healthcare rimane posizionata per rafforzare i flussi di lavoro centrati sull’imaging attraverso la profondità del portafoglio e l’espansione delle capacità software e AI che supportano l’analisi dell’imaging neurologico e la distribuzione su scala aziendale. La strategia dell’azienda di solito enfatizza i miglioramenti del throughput, la coerenza nell’interpretazione e soluzioni scalabili che si adattano a sistemi multi-sito. I progressi sono anche supportati da mosse che ampliano la portata dell’informatica dell’imaging e consentono una valutazione più standardizzata nei flussi di lavoro di monitoraggio longitudinale. Questo approccio è in linea con la domanda degli acquirenti di sistemi integrati che riducono la variabilità e migliorano l’affidabilità operativa.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle aziende chiave, tra cui:

- GE Healthcare

- Koninklijke Philips N.V. (Philips Healthcare)

- Siemens Healthineers

- Fujifilm Corporation

- Hitachi, Ltd. (Hitachi Healthcare)

- Roche Diagnostics (F. Hoffmann-La Roche Ltd.)

- Thermo Fisher Scientific

- Abbott Laboratories

- Illumina, Inc.

- Canon Medical Systems

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio e i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per classificare le aziende come pure play, focalizzate su categorie, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per classificare le aziende come dominanti, leader, forti, tentativi e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel luglio 2025, Plus Therapeutics ha annunciato che la sua sussidiaria CNSide Diagnostics lancerà commercialmente la piattaforma di test del liquido cerebrospinale CNSide in Texas da agosto 2025, ampliando l’accesso a una piattaforma progettata per identificare e caratterizzare molecolarmente le cellule tumorali e il DNA tumorale circolante nel liquido cerebrospinale per i tumori del sistema nervoso centrale.

- Nell’aggiornamento di agosto 2025, MedGenome ha annunciato il lancio del primo Test di Classificazione della Metilazione dei Tumori del Sistema Nervoso Centrale in India, un test diagnostico progettato per classificare più di 90 classi di tumori del cervello e del sistema nervoso centrale attraverso il profilo di metilazione del DNA.

- Nel novembre 2025, GenomOncology ha collaborato con la Glioblastoma Foundation per integrare il Pathology Workbench di GenomOncology nel laboratorio di test genomici della fondazione, con l’obiettivo di accelerare i test genomici e la reportistica clinica per i pazienti con glioblastoma.

- Nel febbraio 2026, Azurity Pharmaceuticals ha dichiarato che Ferabright è diventato disponibile negli Stati Uniti per la risonanza magnetica del cervello, e l’azienda lo ha descritto come il primo e unico agente di contrasto a base di ferro indicato per la risonanza magnetica del cervello in adulti con neoplasie cerebrali maligne conosciute o sospette.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 2472,2 milioni |

| Previsione dei ricavi nel 2032 |

USD 4264,45 milioni |

| Tasso di crescita (CAGR) |

8,1% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026–2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Prospettiva di Modalità: Neuroimaging; Biopsia / diagnosi tissutale; Test di laboratorio; Test genetici / molecolari.

Per Prospettiva di Tecnica di Imaging: MRI; CT; PET; SPECT.

Per Prospettiva di Tipo di Campione: Biopsia tissutale; Sangue (biopsia liquida); Liquido cerebrospinale (CSF).

Per Prospettiva di Biomarker: IDH1; ATRX; BRAF; EGFR; MGMT.

Per Prospettiva di Scopo Diagnostico: Diagnosi pre-operatoria; Monitoraggio post-operatorio; Selezione del trattamento; Predizione della prognosi.

Per Prospettiva di Tipo di Tumore: Glioblastoma; Meningioma; Adenoma ipofisario; Tumori cerebrali metastatici; Altri |

| Ambito regionale |

Nord America; Europa; Asia Pacifico; America Latina; Medio Oriente & Africa |

| Aziende principali profilate |

GE Healthcare, Koninklijke Philips N.V. (Philips Healthcare), Siemens Healthineers, Fujifilm Corporation, Hitachi, Ltd. (Hitachi Healthcare), Roche Diagnostics (F. Hoffmann-La Roche Ltd.), Thermo Fisher Scientific, Abbott Laboratories, Illumina, Inc., Canon Medical Systems |

| Numero di pagine |

340 |

Segmentazione

Per Modalità

- Neuroimaging

- Biopsia / diagnosi del tessuto

- Esami di laboratorio

- Test genetici / molecolari

Per Tecnica di Imaging

- Risonanza Magnetica (MRI)

- Tomografia Computerizzata (CT)

- Tomografia a Emissione di Positroni (PET)

- Tomografia a Emissione di Singolo Fotone (SPECT)

Per Tipo di Campione

- Biopsia del tessuto

- Sangue (biopsia liquida)

- Liquido cerebrospinale (CSF)

Per Biomarker

Per Scopo Diagnostico

- Diagnosi pre-operatoria

- Monitoraggio post-operatorio

- Selezione del trattamento

- Predizione della prognosi

Per Tipo di Tumore

- Glioblastoma

- Meningioma

- Adenoma ipofisario

- Metastasi cerebrali

- Altri

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa