Panoramica del Mercato

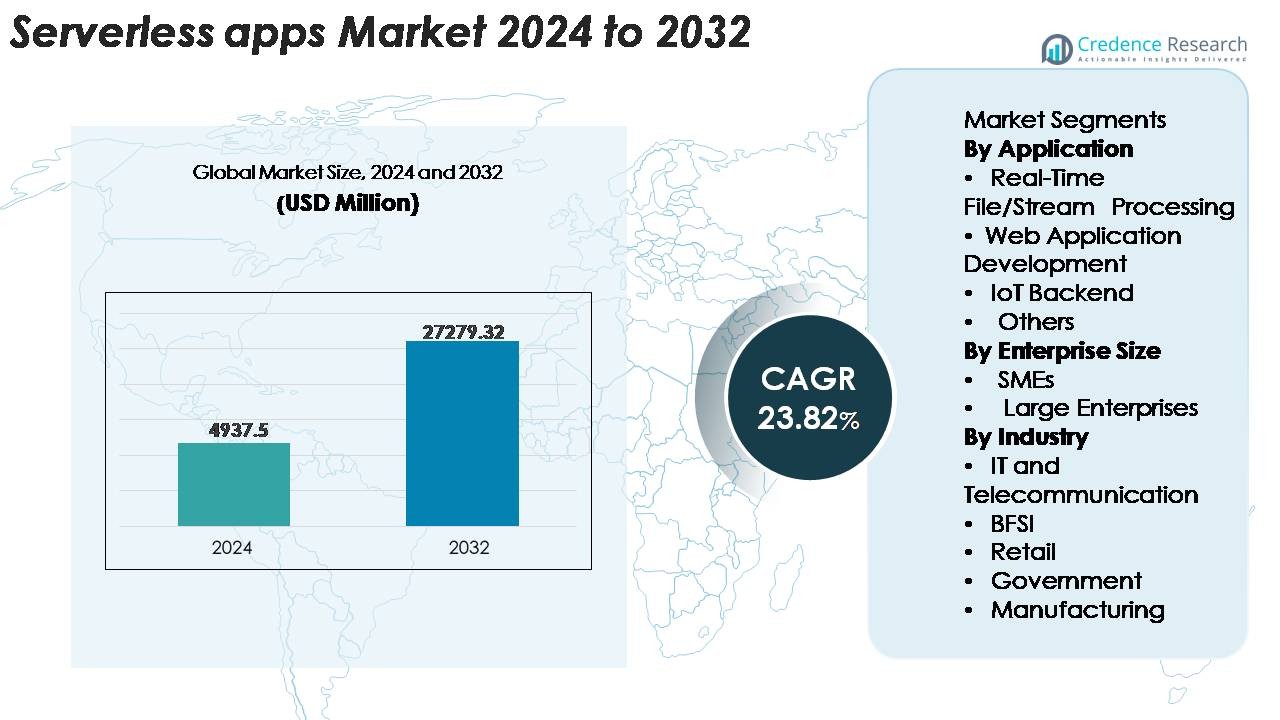

Il mercato globale delle applicazioni serverless è stato valutato a 4.937,5 milioni di USD nel 2024 ed è previsto che raggiunga i 27.279,32 milioni di USD entro il 2032, espandendosi a un CAGR del 23,82% durante il periodo di previsione (2025–2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle App Serverless 2024 |

USD 4.937,5 Milioni |

| Mercato delle App Serverless, CAGR |

23,82% |

| Dimensione del Mercato delle App Serverless 2032 |

USD 27.279,32 Milioni |

Il mercato delle applicazioni serverless è modellato dai principali fornitori di cloud e tecnologia che dominano l’adozione globale attraverso ampie capacità di FaaS, gestione delle API e calcolo basato su eventi. I principali attori includono Amazon Web Services (AWS), Microsoft Azure, Google Cloud, IBM, Oracle, Alibaba Cloud, Cisco e Nutanix, ciascuno dei quali rafforza i propri portafogli con automazione, strumenti per sviluppatori integrati e runtime serverless ad alte prestazioni. Il Nord America rimane il mercato regionale dominante, detenendo una quota esatta del 38%, guidato da una maturità cloud avanzata e forti iniziative di modernizzazione aziendale. Europa e Asia-Pacifico seguono come regioni ad alta crescita mentre le imprese accelerano la trasformazione digitale ed espandono architetture cloud-native e orientate agli eventi.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato globale delle applicazioni serverless è stato valutato a 4.937,5 milioni di USD nel 2024 ed è previsto raggiungere i 27.279,32 milioni di USD entro il 2032, registrando un forte CAGR del 23,82% durante il periodo di previsione.

- La domanda è guidata dalla rapida migrazione delle imprese verso i microservizi, dall’automazione dei flussi di lavoro basati su eventi e dalla necessità di modelli di esecuzione cloud scalabili e convenienti nei settori BFSI, telecomunicazioni, retail e manifatturiero.

- I trend chiave includono l’espansione dell’elaborazione in tempo reale abilitata dall’IA, l’aumento dell’adozione di framework serverless multi-cloud e ibridi, e una maggiore integrazione con il calcolo edge per i carichi di lavoro IoT a bassa latenza.

- Il panorama competitivo è dominato da AWS, Microsoft, Google, IBM, Oracle, Alibaba Cloud e Cisco, con il serverless che modella la differenziazione dei prodotti attraverso prestazioni di runtime migliorate, sicurezza e strumenti per sviluppatori; tuttavia, le sfide includono il vincolo del fornitore e la complessità dell’osservabilità.

- A livello regionale, il Nord America guida con una quota del 38%, seguito dall’Europa al 27% e dall’Asia-Pacifico al 24%, mentre il segmento di Elaborazione File/Stream in Tempo Reale detiene la quota di applicazione più grande a causa della domanda di analisi di eventi ad alto volume.

Analisi della Segmentazione di Mercato:

Per Applicazione

L’elaborazione di file e stream in tempo reale rimane il segmento applicativo dominante, rappresentando la quota di mercato più grande grazie al suo ruolo critico nelle architetture basate su analisi, aggregazione di log, rilevamento delle frodi e automazione basata su eventi. Le organizzazioni preferiscono le funzioni serverless per la loro capacità di scalare istantaneamente durante i picchi di traffico e gestire l’esecuzione parallela senza gestione dell’infrastruttura. Lo sviluppo di applicazioni web cresce costantemente mentre gli sviluppatori adottano FaaS per accelerare i cicli di distribuzione. Il segmento backend IoT beneficia di requisiti di calcolo leggeri e flussi di lavoro attivati da dispositivi, mentre la categoria “Altri” include lavori batch, attività programmate e orchestrazione dei flussi di lavoro che guadagnano trazione tra le imprese digitali.

- Ad esempio, AWS Lambda supporta fino a 10.240 MB di memoria e 6 vCPU per funzione, consentendo l’elaborazione parallela ad alto throughput per flussi di eventi.

Per Dimensione dell’Impresa

Le grandi imprese detengono la quota dominante nel mercato delle applicazioni serverless, guidate dalle loro rapide iniziative di modernizzazione del cloud, dai sistemi estesi basati su API e dalla necessità di elaborare carichi di lavoro ad alto volume e sensibili alla latenza. Sfruttano le architetture serverless per ridurre i costi operativi, migliorare l’utilizzo delle risorse e accelerare la consegna delle applicazioni in ambienti multi-cloud. Tuttavia, le PMI rappresentano un segmento in rapida crescita poiché adottano piattaforme serverless per evitare investimenti infrastrutturali iniziali e accedere a scalabilità di livello Impresa a costi minimi. Modelli di prezzo flessibili, DevOps semplificato e integrazione con database gestiti e strumenti di analisi espandono ulteriormente l’adozione in entrambe le categorie di imprese.

- Ad esempio, AWS consente alle imprese di aumentare i loro limiti di concorrenza Lambda fino a decine di migliaia, ben oltre le 1.000 esecuzioni simultanee predefinite, per supportare carichi di lavoro critici per la missione.

Per Settore

Il settore IT e delle telecomunicazioni è il segmento leader, detenendo la quota di mercato più alta grazie alla sua forte dipendenza dalla gestione delle API, dall’analisi in tempo reale delle reti, dalla modernizzazione dei microservizi e dai flussi di lavoro di provisioning automatizzati. Il settore BFSI aumenta rapidamente l’adozione per l’elaborazione delle transazioni basate su eventi, il monitoraggio della sicurezza e la rilevazione delle frodi. Il settore retail sfrutta il serverless per la visibilità dell’inventario, le raccomandazioni personalizzate e i carichi di lavoro omnicanale. Le agenzie governative lo utilizzano per i servizi pubblici digitali e l’efficienza del calcolo basato sulla domanda, mentre il settore manifatturiero integra le architetture serverless nella manutenzione predittiva, nel monitoraggio della produzione e negli ecosistemi di fabbrica connessi, supportando l’automazione scalabile in diverse operazioni industriali.

Principali Fattori di Crescita

Crescente Spostamento delle Imprese Verso Architetture Event-Driven e Microservices

Le imprese stanno sempre più passando da sistemi monolitici a architetture basate su microservizi e eventi, creando un forte slancio per l’adozione del serverless. Le organizzazioni danno priorità all’agilità, al deployment modulare e alla reattività in tempo reale, che le piattaforme serverless offrono attraverso il ridimensionamento automatico, l’esecuzione distribuita e il design delle funzioni senza stato. Man mano che gli ecosistemi digitali si espandono, le applicazioni generano flussi continui di eventi da trigger API a segnali IoT e interazioni degli utenti che richiedono un’elaborazione rapida senza colli di bottiglia infrastrutturali. Il calcolo serverless supporta queste esigenze eseguendo funzioni granulari in modo indipendente, riducendo i cicli di deployment e accelerando l’innovazione. I fornitori di cloud potenziano ulteriormente questo cambiamento attraverso strumenti di orchestrazione integrati, gateway API gestiti e capacità di monitoraggio integrate che semplificano la gestione del ciclo di vita. Man mano che le aziende intensificano le iniziative di modernizzazione nei settori retail, BFSI, telecomunicazioni e manifatturiero, la domanda di applicazioni leggere e reattive agli eventi rafforza il ruolo del serverless nel supportare operazioni digitali scalabili e tolleranti ai guasti.

- Ad esempio, Amazon EventBridge supporta una capacità di throughput predefinita specifica per regione per l’ingestione di eventi, che arriva fino a 10.000 eventi al secondo per bus di eventi nelle principali regioni (come us-east-1, us-west-2 e eu-west-1), mentre altre regioni hanno valori predefiniti inferiori. Queste sono quote regolabili, che consentono alle aziende di elaborare flussi di eventi su larga scala richiedendo aumenti tramite la console AWS Service Quotas senza la necessità di provisioning manuale dell’infrastruttura sottostante.

Crescente Necessità di Ottimizzazione dei Costi ed Efficienza Operativa nei Carichi di Lavoro Cloud

Le organizzazioni di vari settori danno priorità all’ottimizzazione dei costi poiché la spesa per il cloud diventa una parte più ampia dei budget IT. I modelli serverless rispondono a questa esigenza eliminando il consumo di risorse inattive, consentendo prezzi pay-per-execution e riducendo i costi di manutenzione dell’infrastruttura. Le aziende evitano il provisioning, il dimensionamento e la patching dei server, permettendo ai team di sviluppo di concentrarsi interamente sulla logica dell’applicazione e su cicli di rilascio più rapidi. Questa efficienza operativa riduce significativamente il costo totale di proprietà per carichi di lavoro ad alta intensità di calcolo e variabili. I framework serverless integrano anche scalabilità automatica, recupero da guasti e fatturazione basata sull’uso, che avvantaggiano le imprese con modelli di domanda fluttuanti come picchi di traffico e-commerce, lavori batch di analisi e flussi di lavoro backend periodici. Man mano che le aziende consolidano i flussi di lavoro DevOps e riducono le dipendenze hardware, le piattaforme serverless diventano strumenti strategici per il risparmio sui costi. Il passaggio verso i framework di governance finanziaria (FinOps) accelera ulteriormente l’adozione, poiché le organizzazioni identificano il serverless come un meccanismo chiave per ottimizzare il consumo di cloud e migliorare l’efficienza del calcolo.

- Ad esempio, AWS Lambda fattura l’esecuzione in incrementi di appena 1 millisecondo, consentendo alle imprese di pagare solo per il tempo di calcolo effettivamente consumato anziché per la capacità pre-allocata.

Espansione dello Sviluppo Cloud-Native e Rapida Adozione delle Moderne Pratiche DevOps

L’ascesa globale dello sviluppo cloud-native supporta una forte crescita delle applicazioni serverless. Le aziende adottano sempre più la containerizzazione, l’automazione CI/CD, il design API-first e i flussi di lavoro GitOps, tutti elementi che si allineano naturalmente con gli ambienti serverless. Il serverless consente agli sviluppatori di costruire funzioni modulari e decouple che si integrano perfettamente negli ecosistemi cloud-native, accelerando i cicli di consegna e aumentando la frequenza di distribuzione. I team DevOps beneficiano di una complessità ridotta, test più rapidi e monitoraggio in tempo reale integrato nelle piattaforme serverless. L’emergere di strumenti di sviluppo low-code e basati su funzioni democratizza ulteriormente la creazione di applicazioni, consentendo ai team interfunzionali di costruire rapidamente servizi serverless leggeri. Man mano che le organizzazioni scalano i loro prodotti digitali e adottano pipeline di consegna continua, la necessità di architetture che supportino iterazioni rapide, scalabilità istantanea e gestione operativa automatizzata diventa essenziale. Il calcolo serverless soddisfa questi requisiti, rafforzando il suo ruolo come componente fondamentale delle strategie di trasformazione DevOps moderne e cloud-native.

Tendenze Chiave & Opportunità

Espansione dei Casi d’Uso Basati su AI, Dati Intensivi e Elaborazione in Tempo Reale

Le piattaforme serverless sono sempre più utilizzate per gestire flussi di lavoro AI, analisi di streaming e compiti di elaborazione in tempo reale, aprendo nuove opportunità di crescita. Mentre le aziende implementano pipeline di machine learning, sistemi di telemetria IoT e analisi edge, la necessità di calcolo istantaneo diventa critica. Le funzioni serverless supportano queste esigenze eseguendo compiti paralleli su larga scala, ingerendo esplosioni di dati e attivando pipeline automatizzate senza provisioning con latenza elevata. I fornitori di cloud migliorano questa capacità integrando serverless con motori di inferenza AI, database vettoriali e sistemi di orchestrazione autonoma. Questa tendenza consente il rilevamento delle frodi in tempo reale, esperienze personalizzate per i clienti, ottimizzazione della rete in tempo reale e automazione industriale basata su sensori. La convergenza di serverless con AI/ML e edge computing crea un’opportunità sostanziale per le industrie che cercano sistemi decisionali a bassa latenza e basati sull’intelligenza. Con l’accelerazione dell’adozione nei settori BFSI, telecomunicazioni, retail e logistica, il serverless diventa un fattore chiave per le applicazioni di nuova generazione incentrate sui dati.

- Ad esempio, Cloudflare Workers AI esegue inferenze sulla sua rete edge globale di oltre 310 data center, riducendo i tempi di risposta del modello a meno di 20 millisecondi per compiti sensibili alla latenza.

Adozione Crescente del Serverless per Implementazioni Multi-Cloud, Cloud Ibrido ed Edge

Le aziende abbracciano sempre più modelli multi-cloud e cloud ibrido per ridurre la dipendenza dai fornitori, rafforzare la resilienza e ottimizzare la distribuzione dei carichi di lavoro. Questo cambiamento espande le opportunità per i framework serverless che possono operare senza problemi in ambienti diversi. I fornitori ora offrono runtime serverless interoperabili, motori di funzione open-source e livelli di calcolo decentralizzati che estendono le capacità serverless ai nodi edge e ai sistemi on-premises. Le piattaforme serverless edge consentono l’elaborazione dei dati in tempo reale più vicino alla fonte in impianti di produzione, reti di telecomunicazioni, strutture sanitarie e punti vendita. L’adozione del serverless ibrido supporta la conformità, la sicurezza e l’esecuzione localizzata per ambienti regolamentati garantendo al contempo la scalabilità a livello cloud. Mentre le organizzazioni perseguono strategie di calcolo distribuito, le funzioni serverless servono come livelli di esecuzione flessibili in grado di funzionare su infrastrutture geograficamente disperse. Questa tendenza posiziona il serverless come componente centrale degli ecosistemi digitali aziendali che richiedono agilità, resilienza e portabilità dei carichi di lavoro.

- Ad esempio, Anthos di Google Cloud può gestire carichi di lavoro serverless su ambienti on-premises e su più cloud pubblici, supportando fino a 15.000 nodi all’interno di un singolo cluster gestito.

Principali Sfide

Complessità nel Debugging, Monitoraggio e Gestione di Sistemi Distribuiti Basati su Funzioni

Nonostante i suoi vantaggi, il computing serverless introduce sfide operative legate al debugging, all’osservabilità e al tracciamento delle dipendenze. Poiché le applicazioni funzionano come numerose funzioni indipendenti, identificare problemi di prestazioni, colli di bottiglia di latenza o punti di guasto diventa più complesso rispetto alle architetture tradizionali. Gli avvii a freddo, l’esecuzione asincrona e le interazioni multi-servizio aggiungono ulteriori livelli di complessità per i team di ingegneri. Sebbene i fornitori di cloud offrano strumenti di monitoraggio, spesso mancano di visibilità granulare attraverso catene di funzioni e distribuzioni ibride. Le organizzazioni devono adottare soluzioni avanzate di osservabilità che supportino il tracciamento distribuito, l’aggregazione dei log e la mappatura dei flussi end-to-end. La crescente complessità richiede pratiche DevOps più mature e competenze specializzate, creando ostacoli all’adozione per i team che passano da architetture monolitiche o basate su VM. Man mano che i carichi di lavoro crescono in scala, queste sfide operative si intensificano, richiedendo strumenti migliori e disciplina architettonica.

Blocco del Fornitore, Limitazioni di Portabilità e Vincoli di Conformità

Il blocco del fornitore rimane una sfida importante nell’adozione del serverless, poiché le organizzazioni rischiano di diventare dipendenti da runtime proprietari, API e integrazioni dell’ecosistema legate a fornitori di cloud specifici. La migrazione dei carichi di lavoro serverless tra i cloud è laboriosa a causa delle differenze nei trigger, nei formati degli eventi, nei framework di identità e negli strumenti di orchestrazione. Questo limita la flessibilità per strategie multi-cloud e aumenta i costi di cambio a lungo termine. Settori come BFSI, governo e sanità affrontano anche sfide normative che richiedono localizzazione dei dati, auditabilità e controlli di governance rigorosi—aree in cui gli ambienti serverless variano ampiamente tra le regioni. Inoltre, il controllo limitato sull’infrastruttura sottostante complica la conformità agli standard di sicurezza e alle garanzie di prestazioni. Questi vincoli costringono le imprese a valutare attentamente la portabilità, i framework di governance e il design architettonico prima di scalare le distribuzioni serverless.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore del mercato globale delle applicazioni serverless, rappresentando circa il 38% nel 2024. La forte maturità del cloud, la rapida modernizzazione delle imprese e l’ampia adozione di architetture event-driven rafforzano la leadership della regione. I principali fornitori di cloud come AWS, Microsoft e Google dominano le distribuzioni regionali attraverso ampi portafogli serverless e ecosistemi di sviluppatori integrati. Settori come BFSI, retail, telecomunicazioni e tecnologia guidano la migrazione verso microservizi e sistemi centrati su API. Gli investimenti crescenti in analisi in tempo reale, automazione e accelerazione DevOps continuano a sostenere la crescita del mercato. Inoltre, la robusta spesa aziendale per carichi di lavoro basati sull’intelligenza artificiale migliora l’adozione del serverless tra le imprese digital-native e quelle legacy di grandi dimensioni.

Europa

L’Europa rappresenta circa il 27% del mercato delle applicazioni serverless, supportata da una forte digitalizzazione aziendale e da un’adozione del cloud sempre più incentrata sulla conformità. Le organizzazioni in Germania, Regno Unito, Francia e nei paesi nordici guidano la domanda di carichi di lavoro serverless, in particolare per l’analisi IoT, l’automazione della rete e le applicazioni per l’esperienza del cliente. La regione beneficia di rigidi quadri normativi come il GDPR, spingendo le aziende verso architetture che ottimizzano l’efficienza garantendo al contempo l’integrità dei dati e la trasparenza operativa. I settori BFSI, pubblico e manifatturiero guidano l’adozione, spinti dalla modernizzazione dei sistemi legacy. L’accento crescente sui carichi di lavoro edge a bassa latenza e sugli ambienti cloud ibridi rafforza ulteriormente l’integrazione serverless nelle imprese europee.

Asia-Pacifico

L’Asia-Pacifico è il mercato regionale in più rapida crescita, con una quota di circa il 24% e si prevede che si espanderà rapidamente con l’accelerazione dell’adozione cloud-native. Forti iniziative di trasformazione digitale in Cina, India, Giappone, Corea del Sud e Sud-est asiatico guidano il consumo su larga scala di piattaforme serverless per e-commerce, fintech, telecomunicazioni e applicazioni mobile-first. La regione beneficia di investimenti significativi in 5G, IoT e infrastrutture edge, consentendo alle imprese di distribuire carichi di lavoro di elaborazione in tempo reale e basati su eventi in modo efficiente. Le PMI che adottano strategie cloud-first contribuiscono sostanzialmente alla crescita grazie alla flessibilità dei costi e a modelli di sviluppo semplificati. Con l’espansione dei data center regionali da parte degli hyperscaler, l’adozione serverless guadagna trazione nei settori pubblico e privato.

America Latina

L’America Latina cattura circa il 6% del mercato delle applicazioni serverless, con un’adozione emergente in Brasile, Messico, Colombia e Cile. Le imprese regionali adottano sempre più architetture cloud-native per migliorare l’agilità, ridurre i costi infrastrutturali e modernizzare gli ambienti legacy. La crescita è guidata dall’espansione degli ecosistemi fintech, dall’aumento dell’attività e-commerce e dalla più ampia trasformazione digitale nei settori delle telecomunicazioni e della vendita al dettaglio. I governi locali e le istituzioni pubbliche migrano gradualmente i servizi verso flussi di lavoro serverless scalabili per migliorare la fornitura dei servizi. Sebbene l’adozione sia più lenta a causa delle lacune nelle competenze cloud e della maturità infrastrutturale disomogenea, l’aumento degli investimenti cloud da parte degli hyperscaler globali continua a rafforzare l’ecosistema serverless della regione.

Medio Oriente e Africa

La regione del Medio Oriente e Africa detiene circa il 5% del mercato delle applicazioni serverless, supportata da crescenti investimenti cloud negli Emirati Arabi Uniti, Arabia Saudita, Sud Africa ed Egitto. Programmi di trasformazione digitale guidati dal governo, iniziative per città intelligenti e modernizzazione su larga scala nei settori bancario, delle telecomunicazioni e dei servizi pubblici alimentano la domanda di piattaforme serverless scalabili. Le imprese implementano sempre più analisi basate su eventi, servizi basati su API e backend IoT per migliorare l’efficienza operativa. I fornitori di cloud stanno espandendo i data center regionali, consentendo ai settori orientati alla conformità di spostare i carichi di lavoro verso architetture serverless sicure. Nonostante le limitazioni infrastrutturali in alcune parti dell’Africa, l’adozione continua a crescere poiché le organizzazioni danno priorità a soluzioni digitali economiche.

Segmentazioni di Mercato:

Per Applicazione

- Elaborazione File/Stream in Tempo Reale

- Sviluppo di Applicazioni Web

- Backend IoT

- Altri

Per Dimensione dell’Impresa

Per Settore

- IT e Telecomunicazioni

- BFSI

- Vendita al Dettaglio

- Governo

- Manifatturiero

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato delle applicazioni serverless è definito dalla forte presenza di fornitori globali di cloud e venditori di tecnologia che offrono piattaforme avanzate di function-as-a-service (FaaS), ecosistemi API e capacità di elaborazione basate su eventi. AWS Lambda, Microsoft Azure Functions e Google Cloud Functions guidano il mercato attraverso ampie integrazioni, supporto esteso per i runtime e ambienti di sviluppo maturi. Attori come IBM, Oracle, Alibaba Cloud e Cisco rafforzano la competizione espandendo framework serverless ibridi e multi-cloud su misura per industrie regolamentate e carichi di lavoro a livello aziendale. I fornitori si differenziano sempre più attraverso prestazioni migliorate di cold-start, osservabilità in tempo reale, automazione della sicurezza e supporto per carichi di lavoro guidati dall’IA. Partnership strategiche con aziende di strumenti DevOps, fornitori di orchestrazione di container e piattaforme di edge computing ampliano ulteriormente la loro portata di mercato. Con l’accelerazione della trasformazione digitale aziendale, la competizione si intensifica attorno alla facilità di adozione, interoperabilità, profondità nella gestione delle API e maturità dell’ecosistema, guidando l’innovazione continua nel panorama globale delle applicazioni serverless.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- Nel novembre 2025, Cloudflare ha annunciato che acquisirà Replicate per consentire agli sviluppatori di distribuire ed eseguire modelli di IA a livello globale tramite la sua piattaforma serverless Workers.

- Nell’ottobre 2025, Oracle ha lanciato miglioramenti per il suo servizio Autonomous AI Database Serverless (inclusi carichi di lavoro nativi di IA, caching di tabelle esterne e replay di carichi di lavoro) sotto il suo portafoglio di database serverless.

- Nel marzo 2025, Rackspace ha annunciato il suo “Rackspace AI Business”, una piattaforma cloud ibrida ad alte prestazioni ottimizzata per l’addestramento e l’inferenza di IA, mirata ad applicazioni moderne native del cloud, inclusi modelli di calcolo serverless.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Applicazione, Dimensione dell’Impresa, Settore e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione del serverless accelererà man mano che le imprese modernizzeranno le applicazioni e daranno priorità ai microservizi e alle architetture guidate dagli eventi.

- L’elaborazione dei dati in tempo reale e i flussi di lavoro guidati dall’IA si sposteranno sempre più verso piattaforme serverless per una scalabilità istantanea.

- Le implementazioni serverless ibride e multi-cloud si espanderanno man mano che le organizzazioni ridurranno la dipendenza da un singolo fornitore di cloud.

- Il calcolo serverless al margine crescerà man mano che le applicazioni a bassa latenza in IoT, manifattura e telecomunicazioni diventeranno mainstream.

- La produttività degli sviluppatori migliorerà attraverso runtime avanzati, strumenti di osservabilità integrati e pipeline di distribuzione automatizzate.

- Le funzionalità di sicurezza come l’esecuzione zero-trust e il rilevamento automatico delle vulnerabilità diventeranno standard.

- I settori BFSI, telecomunicazioni, retail e governativo guideranno l’adozione su larga scala per i servizi digitali mission-critical.

- L’integrazione dei container serverless si approfondirà man mano che le organizzazioni bilanceranno la portabilità con le esigenze di calcolo ad alte prestazioni.

- I framework di funzioni open-source guadagneranno trazione, riducendo il lock-in del fornitore e supportando implementazioni personalizzabili.

- Le partnership nell’ecosistema tra DevOps, gestione delle API e piattaforme edge rafforzeranno la differenziazione competitiva.