Panoramica del Mercato dei Biguanidi:

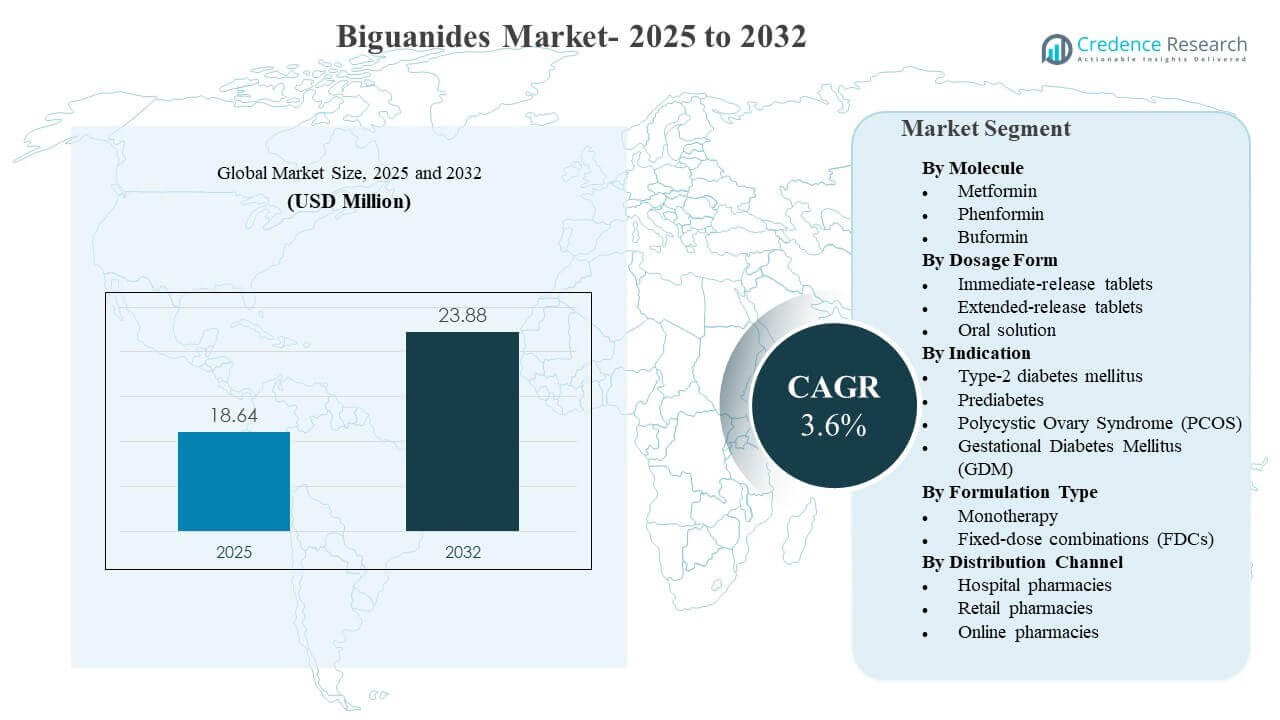

La dimensione del mercato globale dei Biguanidi è stata stimata a 18,64 milioni di USD nel 2025 e si prevede che raggiungerà i 23,88 milioni di USD entro il 2032, crescendo a un CAGR del 3,6% dal 2025 al 2032. La domanda è principalmente guidata dal ruolo sostenuto della terapia a base di metformina nel percorso di cura del diabete di tipo 2, rafforzato dalla vasta familiarità dei prescrittori, dalla forte disponibilità generica e da ampi gruppi di pazienti trattati sia nei sistemi sanitari maturi che emergenti. Un costante spostamento verso il dosaggio a rilascio prolungato e le combinazioni a dose fissa sta anche migliorando l’aderenza e la persistenza nella terapia cronica, e questi fattori stanno sempre più plasmando la strategia del portafoglio dei produttori e il mix dei canali nelle principali regioni.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato dei Biguanidi 2025 |

18,64 milioni di USD |

| Mercato dei Biguanidi, CAGR |

3,6% |

| Dimensione del Mercato dei Biguanidi 2032 |

23,88 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- La metformina ha rappresentato la quota maggiore del 94,3% nel 2025, riflettendo una profonda adozione da parte dei prescrittori e una vasta penetrazione generica nei sistemi sanitari.

- Le compresse a rilascio immediato hanno catturato il 58,9% della quota nel 2025, supportate da un basso costo per dose e pratiche di prescrizione di prima linea consolidate nell’assistenza primaria.

- Il diabete mellito di tipo 2 ha rappresentato l’87,8% della domanda nel 2025, rendendolo l’indicazione dominante per l’utilizzo dei biguanidi e i volumi guidati dai rifornimenti.

- La monoterapia ha detenuto il 50,7% della quota nel 2025, con un uso continuato come passo iniziale di trattamento prima dell’intensificazione in regimi di combinazione.

- L’Asia Pacifico ha guidato con una quota di ricavi del 33,7% nel 2025, ancorata da grandi volumi di pazienti e dall’espansione della copertura diagnostica e terapeutica.

Analisi del Segmento

I biguanidi rimangono una classe terapeutica matura e guidata dal volume, dove la crescita è modellata dal carico delle malattie croniche e dall’ottimizzazione dei regimi piuttosto che dall’innovazione rapida delle molecole. I modelli di prescrizione continuano a favorire la metformina come terapia fondamentale, e la stabilità della domanda è rafforzata da un’ampia accessibilità, dall’elevato comfort dei clinici e dall’uso di lunga data lungo il continuum del diabete. In molti mercati, il comportamento di rifornimento e i programmi di continuità delle cure sostengono il consumo di base, mantenendo il mercato resiliente anche durante il cambio di terapia e l’intensificazione.

La strategia del prodotto è sempre più focalizzata sulla formulazione e sulla comodità del regime. Il dosaggio a rilascio prolungato sta guadagnando terreno tra i pazienti che cercano programmi semplificati e una migliore tollerabilità gastrointestinale, e le combinazioni a dose fissa si stanno espandendo per migliorare l’aderenza e consentire un controllo multi-meccanismo più precoce nel diabete di tipo 2. Anche le dinamiche di distribuzione stanno cambiando poiché le farmacie digitali ampliano l’evasione dei rifornimenti cronici e la consegna a domicilio, creando un nuovo accento competitivo sulla disponibilità, la disciplina dei prezzi e l’affidabilità della fornitura attraverso i canali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Per Approfondimenti sulla Molecola

La metformina ha rappresentato la quota maggiore del 94,3% nel 2025. La leadership è rafforzata dalla sua posizione consolidata come prima linea nella gestione routinaria del diabete di tipo 2 e dalla sua vasta base di produzione generica che supporta l’accessibilità economica e l’accesso. L’elevata familiarità dei prescrittori e le grandi popolazioni di pazienti installate sostengono il comportamento di acquisto ripetuto nei contesti al dettaglio e istituzionali. La domanda aggiuntiva derivante da casi d’uso legati alla resistenza all’insulina supporta ulteriormente l’utilizzo di base in gruppi selezionati di pazienti.

Per Approfondimenti sulla Forma di Dosaggio

Le compresse a rilascio immediato hanno rappresentato la quota maggiore del 58,9% nel 2025. Il segmento è leader grazie alle abitudini di prescrizione consolidate, alla vasta disponibilità di generici a basso costo e all’ampia inclusione nei formulari attraverso percorsi di rimborso pubblici e privati. I formati a rilascio immediato rimangono comuni anche per l’inizio e la titolazione, in particolare nei contesti sensibili al prezzo. L’approvvigionamento tramite gare ad alto volume nelle cure istituzionali supporta ulteriormente il consumo costante di compresse a rilascio immediato.

Per Approfondimenti sull’Indicazione

Il diabete mellito di tipo 2 ha rappresentato la quota maggiore dell’87,8% nel 2025. L’indicazione è leader grazie alla grande base di popolazione trattata e al ruolo continuativo dei regimi centrati sulla metformina nella terapia precoce e continuativa. Lo screening di routine e la diagnosi precoce in diverse geografie stanno aumentando il pool di pazienti idonei per l’inizio. I rifornimenti cronici e l’intensificazione graduale nei regimi combinati sostengono la domanda continua legata ai percorsi di cura del diabete di tipo 2.

Per Approfondimenti sul Tipo di Formulazione

La monoterapia ha rappresentato la quota maggiore del 50,7% nel 2025. Il segmento rimane dominante perché la metformina è spesso utilizzata come primo passo terapeutico prima dell’escalation, in particolare dove il contenimento dei costi e i regimi semplici sono prioritari. La prescrizione di monoterapia è supportata anche da una forte fornitura generica e da un’ampia disponibilità attraverso diverse concentrazioni di dosaggio e dimensioni di confezione. I modelli di pratica clinica che iniziano con la terapia a singolo agente e si intensificano in base alla risposta glicemica mantengono volumi di monoterapia strutturalmente elevati.

Per Approfondimenti sul Canale di Distribuzione

Le farmacie ospedaliere hanno rappresentato la quota maggiore del 43,9% nel 2025. La leadership è legata ai flussi di lavoro di diagnosi e inizio concentrati negli ospedali, alla prescrizione guidata da protocolli in contesti specialistici e ai programmi ospedalieri per le malattie croniche che influenzano il comportamento di rifornimento. L’approvvigionamento istituzionale e i percorsi di transizione da ricovero a ambulatoriale supportano anche un forte throughput del canale ospedaliero. In diversi mercati, le reti di distribuzione collegate agli ospedali migliorano la continuità e rafforzano la quota ospedaliera nella distribuzione della terapia cronica.

Driver del Mercato dei Biguanidi

Espansione della popolazione trattata per il diabete di tipo 2

L’aumento della diagnosi e della copertura del trattamento per il diabete di tipo 2 è il motore principale della domanda di biguanidi. I protocolli di assistenza primaria spesso posizionano la terapia a base di metformina all’inizio del percorso di trattamento, il che sostiene alti volumi di inizio. I rifornimenti continui e le lunghe durate del trattamento amplificano la domanda ricorrente sia nei mercati maturi che in quelli emergenti. Uno screening più ampio e un accesso alle cure aumentano anche la continuità della terapia, supportando acquisti stabili nei canali ospedalieri e al dettaglio.

- Ad esempio, la metformina commercializzata da diversi produttori originari e generici come Bristol Myers Squibb e Teva è stata prescritta oltre 90 milioni di volte all’anno negli Stati Uniti entro il 2021, più del doppio del volume registrato nel 2004, sottolineando il suo ruolo consolidato di prima linea nella gestione del diabete di tipo 2.

Forte disponibilità generica e convenienza

Una grande e competitiva base produttiva ha migliorato la disponibilità del prodotto e ridotto le barriere di costo per la terapia principale a base di biguanidi. L’inclusione in ampi formulari supporta una domanda costante nei sistemi pubblici e nei modelli di assicurazione privata. L’equilibrio prezzo-accesso è particolarmente importante nelle regioni ad alto volume dove la convenienza della terapia influenza l’aderenza e la persistenza. La scala di fornitura consente anche grandi gare d’appalto e approvvigionamenti istituzionali, rafforzando la domanda di base nella distribuzione collegata agli ospedali.

- Ad esempio, grandi produttori generici come Teva, Sun Pharmaceutical e Aurobindo Pharma forniscono collettivamente cloridrato di metformina per supportare volumi globali che hanno raggiunto circa 88 mila tonnellate nel 2024, consentendo una partecipazione sostenuta in grandi gare d’appalto pubbliche e istituzionali in tutto il mondo.

Spostamento verso formulazioni e combinazioni orientate alla convenienza

Il dosaggio a rilascio prolungato e le combinazioni a dose fissa stanno migliorando la convenienza del regime e l’aderenza per gli utenti cronici. Programmi giornalieri unici e una migliore tollerabilità possono ridurre il rischio di interruzione e supportare la persistenza della terapia. I regimi di combinazione che includono la metformina consentono un’intensificazione precoce e semplificano la somministrazione di più farmaci, supportando l’adozione nei pazienti che richiedono un controllo glicemico più ampio. Queste strategie di formulazione consentono anche una differenziazione oltre i generici di base in mercati selezionati.

Modernizzazione dei canali e continuità dei rifornimenti

I miglioramenti nella distribuzione stanno supportando una migliore continuità della terapia lungo il ciclo di cura del diabete. Le reti di farmacie al dettaglio rimangono critiche per i rifornimenti, e la crescita delle farmacie online sta espandendo la convenienza e l’accesso per la consegna di farmaci cronici. I flussi di lavoro delle prescrizioni digitali e i modelli di rifornimento in abbonamento riducono l’attrito negli acquisti ripetuti. Questi cambiamenti nei canali incoraggiano i produttori e i distributori a rafforzare la disponibilità, il confezionamento e la pianificazione dell’inventario per proteggere la continuità della fornitura.

Sfide del Mercato dei Biguanidi

La pressione sui prezzi rimane una sfida strutturale poiché l’alta penetrazione dei generici limita l’espansione dei margini per le formulazioni di base. Gare competitive, controlli sui rimborsi e politiche di sostituzione possono comprimere i prezzi realizzati e intensificare la concorrenza tra i fornitori. Anche la differenziazione del prodotto è limitata poiché l’innovazione a livello molecolare è ridotta, costringendo i produttori a competere attraverso formulazioni, combinazioni o accesso ai canali. Mantenere la redditività dipende quindi dall’efficienza operativa, dalla scala e dalle prestazioni di fornitura stabili.

- Ad esempio, nell’ambito del programma di approvvigionamento basato sul volume (VBP) della Cina, i produttori di generici vincitori hanno accettato tagli di prezzo spesso superiori al 90% nelle gare centralizzate, il che riduce drasticamente i margini unitari ma consente ai giocatori ad alto volume di mantenere la redditività attraverso volumi contrattati molto grandi e strutture di produzione a basso costo.

Le aspettative normative e di qualità creano oneri di conformità continui lungo la catena di produzione e distribuzione. Qualsiasi interruzione legata a deviazioni di qualità, risultati di ispezioni o interruzioni di fornitura può rapidamente influenzare la disponibilità nei mercati delle terapie croniche ad alto volume. Il rischio di inventario aumenta quando i modelli di domanda si spostano verso formati a rilascio prolungato o combinati che richiedono una pianificazione della produzione diversa. Le aziende devono anche gestire la variabilità nelle regole nazionali di rimborso e nelle decisioni di formulari che influenzano il mix di canali e i prezzi.

Tendenze e Opportunità del Mercato dei Biguanidi

La creazione di valore guidata dalla formulazione sta emergendo come una tendenza chiave poiché il dosaggio a rilascio prolungato guadagna quota e supporta la comodità del paziente. I portafogli di prodotti sono sempre più progettati per bilanciare la domanda di rilascio immediato ad alto volume con offerte differenziate a rilascio prolungato che possono migliorare la persistenza nella terapia cronica. Innovazioni nel packaging, dosaggi favorevoli alla titolazione e strumenti di supporto al paziente supportano anche l’aderenza e riducono il rischio di interruzione. Questi cambiamenti creano opportunità per i fornitori che possono scalare la produzione di qualità e mantenere una disponibilità costante attraverso i canali.

Le combinazioni a dose fissa rappresentano un’importante via di crescita poiché i sistemi sanitari incoraggiano regimi semplificati e un’intensificazione precoce. Le combinazioni a base di metformina possono ridurre il carico di pillole e supportare il controllo multi-meccanismo, allineandosi con le esigenze di aderenza nel mondo reale nelle terapie di lunga durata. L’espansione delle farmacie online migliora ulteriormente l’accesso per le categorie guidate dai rifornimenti e supporta modelli di domanda prevedibili attraverso modelli di abbonamento e consegna. Le aziende che allineano i portafogli a questi cambiamenti terapeutici e di canale possono rafforzare il posizionamento nonostante la pressione sui prezzi.

- Ad esempio, lo studio GIFT su pazienti con diabete di tipo 2 che passano da compresse separate di metformina più inibitore DPP‑4 a una combinazione a dose fissa ha riportato riduzioni significativamente maggiori di HbA1c in quelli con un alto carico di pillole di base, con una diminuzione di 0,4% di A1c nei pazienti che assumevano 10 o più pillole al giorno rispetto a 0,1% in quelli che ne assumevano meno di 10, sottolineando il valore clinico della semplificazione del regime.

Approfondimenti Regionali

Nord America

Il Nord America ha detenuto una quota di ricavi stimata del 28,1% nel 2025. Il contributo ai ricavi è sostenuto da una maggiore penetrazione dei regimi combinati, una forte continuità di rifornimento e un’infrastruttura di distribuzione farmaceutica matura. I protocolli istituzionali e i programmi di gestione del diabete guidati da specialisti influenzano i modelli di inizio e intensificazione. La performance del mercato è inoltre modellata dal design del formulario guidato dai pagatori e dalle dinamiche di sostituzione tra marchi e generici.

Europa

L’Europa ha detenuto una quota di ricavi stimata del 22,9% nel 2025. La regione beneficia di un ampio accesso alla terapia essenziale per il diabete e di una prescrizione coerente nell’assistenza primaria. La quota di ricavi è moderata dall’elevato utilizzo di generici e dai controlli sui prezzi in molti sistemi sanitari nazionali. La stabilità della domanda rimane forte grazie al comportamento cronico di rifornimento e alle grandi popolazioni trattate. La variazione regionale è influenzata dalle regole di rimborso, dai meccanismi di gara e dalle linee guida di prescrizione a livello nazionale.

Asia Pacifico

L’Asia Pacifico ha detenuto una quota di ricavi del 33,7% nel 2025. Grandi volumi di pazienti e tassi di diagnosi in aumento sono centrali per la leadership regionale, supportati da un miglioramento dell’accesso alla terapia attraverso canali pubblici e privati. L’alta disponibilità di generici sostiene l’accessibilità economica e supporta un’ampia adozione. L’urbanizzazione e l’espansione delle reti di farmacie al dettaglio migliorano la comodità del rifornimento. I modelli di dispensazione e consegna digitali stanno influenzando sempre più il mix dei canali e la continuità.

America Latina

L’America Latina ha detenuto una quota di ricavi stimata del 8,6% nel 2025. La crescita è influenzata dall’espansione dell’accesso alle terapie croniche, dal miglioramento dei tassi di diagnosi e dall’aumento della portata delle farmacie nei grandi centri urbani. La sensibilità ai prezzi e la copertura di rimborso disomogenea tra i paesi continuano a modellare l’adozione e la persistenza. La disponibilità di generici supporta la crescita del volume, ma l’espansione dei ricavi può essere limitata dalle pratiche di approvvigionamento. La modernizzazione dei canali sta migliorando la continuità del rifornimento in mercati selezionati.

Medio Oriente & Africa

Il Medio Oriente & Africa ha detenuto una quota di ricavi stimata del 6,7% nel 2025. La domanda è supportata dall’aumento del carico di malattie metaboliche e dal miglioramento dell’accesso sanitario nei mercati a reddito più elevato all’interno della regione. L’adozione è disomogenea a causa della variabilità nei tassi di diagnosi, nei sistemi di rimborso e nella coerenza dell’approvvigionamento. L’approvvigionamento del settore pubblico gioca un ruolo significativo in molti paesi, influenzando la realizzazione dei prezzi e la disponibilità. L’espansione delle reti di farmacie private sta migliorando l’accesso ai rifornimenti cronici.

Panoramica Competitiva

La competizione è modellata dall’offerta di generici ad alto volume, dalla disciplina dei prezzi e dalla disponibilità costante dei prodotti attraverso i canali. La differenziazione deriva sempre più dalle formulazioni a rilascio prolungato, dalle combinazioni a dose fissa e dall’affidabilità dell’approvvigionamento che supporta la continuità dei rifornimenti cronici. Le aziende competono anche attraverso l’esecuzione regolatoria, ampi portafogli di dosaggi e l’espansione geografica nei mercati guidati da gare e al dettaglio. L’enfasi strategica si sta spostando verso l’ottimizzazione del mix di portafoglio per bilanciare i volumi di commodity con formati differenziati.

Bristol Myers Squibb è tipicamente posizionata attraverso la gestione del ciclo di vita e la disciplina della strategia di portafoglio in categorie terapeutiche consolidate, con un focus sul mantenimento della coerenza dell’approvvigionamento e sull’esecuzione commerciale nei mercati maturi. La rilevanza competitiva nel panorama dei biguanidi è legata alla partecipazione disciplinata al portafoglio, alla capacità di commercializzazione e alla capacità di navigare tra l’evoluzione del mix dei canali e le dinamiche di rimborso. L’approccio strategico dell’azienda si allinea con il mantenimento della continuità nelle categorie terapeutiche guidate dalla domanda, dove la fiducia dei prescrittori e la disponibilità del prodotto influenzano l’utilizzo continuo.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

- Bristol Myers Squibb

- Takeda Pharmaceutical Company

- Sanofi S.A.

- Merck & Co., Inc.

- Boehringer Ingelheim

- Eli Lilly and Company

- Teva Pharmaceutical Industries Ltd.

- Novo Nordisk A/S

- Pfizer Inc.

- Glenmark Pharmaceuticals Ltd.

- Sun Pharmaceutical Industries Ltd.

- Cipla Ltd.

- Dr. Reddy’s Laboratories Ltd.

- Lupin Ltd.

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per categorizzare le aziende come pure play, focalizzate sulla categoria, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per categorizzare le aziende come dominanti, leader, forti, tentennanti e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel marzo 2025, DongKoo Bio & Pharma ha ricevuto l’approvazione regolatoria sudcoreana per Sitaflozinmet, un nuovo prodotto antidiabetico a tripla combinazione che combina metformina cloridrato (un biguanide) con dapagliflozin e sitagliptin, posizionando l’azienda per mirare ai pazienti che necessitano di un controllo glicemico intensificato con una singola compressa a dose fissa e rafforzando la sua presenza nel segmento dei biguanidi del mercato del diabete.

- Nel gennaio 2025, Zydus Lifesciences ha ottenuto l’inclusione dei suoi prodotti Zituvio, Zituvimet e Zituvimet XR nel formulario CVS Caremark negli Stati Uniti, espandendo efficacemente l’accesso dei pazienti a queste terapie di combinazione inibitori DPP-4 a base di metformina e rafforzando la presenza commerciale dell’azienda nelle combinazioni a dose fissa contenenti biguanidi nel panorama della cura del diabete negli Stati Uniti.

- Nel dicembre 2024, Lupin ha finalizzato l’acquisizione dei diritti di marketing in India per i marchi diabetici di Boehringer Ingelheim, Gibtulio, Gibtulio Met e AJADUO, che includono terapie di combinazione contenenti metformina, ampliando così il portafoglio antidiabetico ancorato ai biguanidi di Lupin in India e consentendo all’azienda di sfruttare marchi consolidati nel mercato altamente competitivo dei trattamenti orali per il diabete.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 18,64 milioni |

| Previsione dei ricavi nel 2032 |

USD 23,88 milioni |

| Tasso di crescita (CAGR) |

3,6% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026-2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Molecola; Per Forma di Dosaggio; Per Indicazione; Per Tipo di Formulazione; Per Canale di Distribuzione |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Bristol Myers Squibb, Takeda Pharmaceutical Company, Sanofi S.A., Merck & Co., Inc., Boehringer Ingelheim, Eli Lilly and Company, Teva Pharmaceutical Industries Ltd., Novo Nordisk A/S, Pfizer Inc., Glenmark Pharmaceuticals Ltd., Sun Pharmaceutical Industries Ltd., Cipla Ltd., Dr. Reddy’s Laboratories Ltd., Lupin Ltd. |

| Numero di Pagine |

336 |

Segmentazione

Per Molecola

- Metformina

- Fenformina

- Buformina

Per Forma di Dosaggio

- Compresse a rilascio immediato

- Compresse a rilascio prolungato

- Soluzione orale

Per Indicazione

- Diabete mellito di tipo 2

- Prediabete

- Sindrome dell’ovaio policistico (PCOS)

- Diabete mellito gestazionale (GDM)

Per Tipo di Formulazione

- Monoterapia

- Combinazioni a dose fissa (FDCs)

Per Canale di Distribuzione

- Farmacie ospedaliere

- Farmacie al dettaglio

- Farmacie online

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa