Panoramica del Mercato

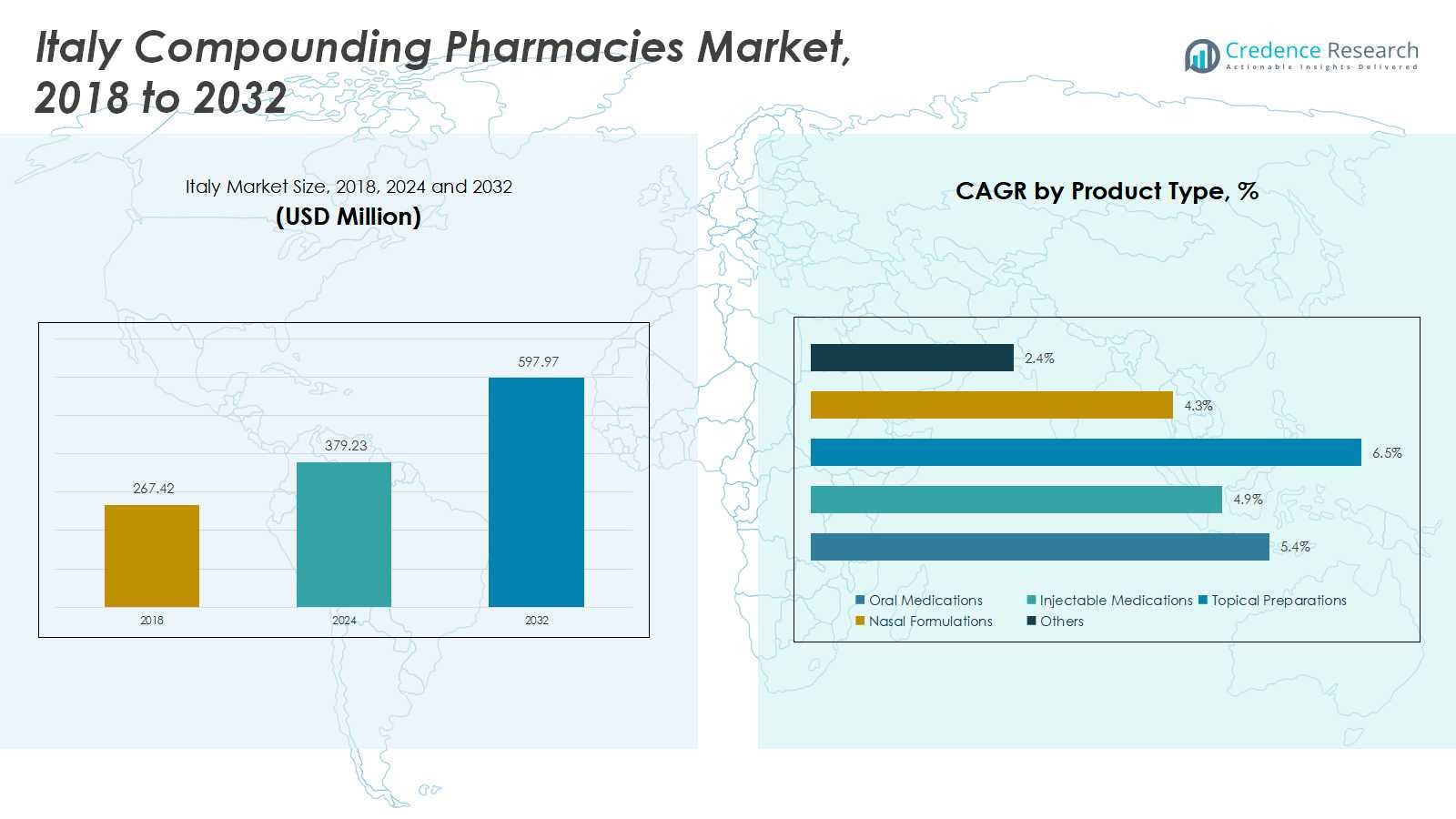

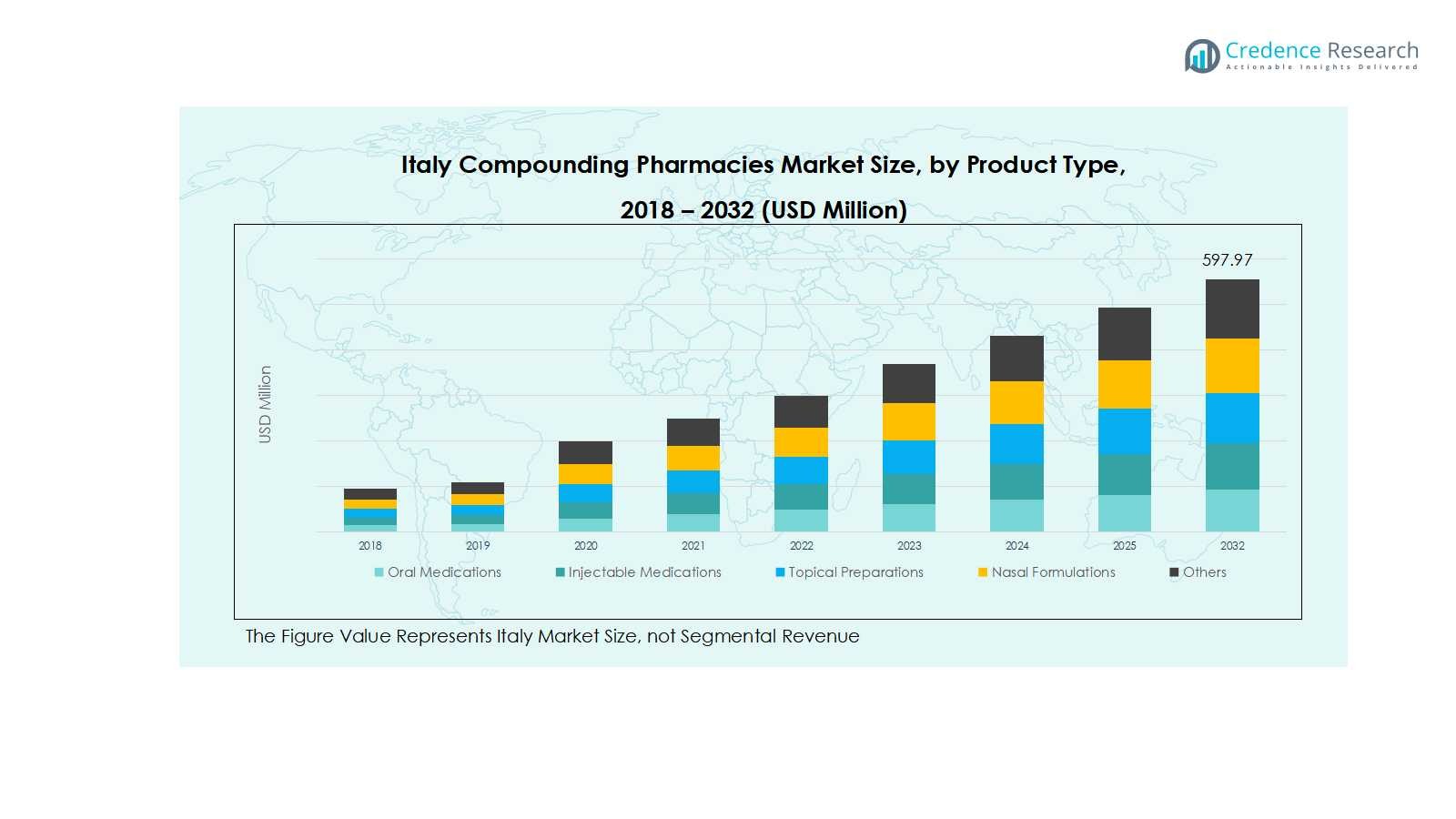

Il mercato delle farmacie galeniche in Italia è stato valutato a 267,42 milioni di USD nel 2018, crescendo fino a 379,23 milioni di USD nel 2024, e si prevede che raggiungerà 597,97 milioni di USD entro il 2032, con un CAGR del 5,45% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Farmacie Galeniche in Italia 2024 |

USD 379,23 Milioni |

| Mercato delle Farmacie Galeniche in Italia, CAGR |

5,45% |

| Dimensione del Mercato delle Farmacie Galeniche in Italia 2032 |

USD 597,97 Milioni |

Il mercato delle farmacie galeniche in Italia è altamente competitivo, guidato da attori chiave come Fidia Farmaceutici S.p.A., Angelini Pharma, Italfarmaco S.p.A., Chiesi Farmaceutici S.p.A., e Zambon Group. Queste aziende si concentrano sull’innovazione nelle terapie personalizzate, sull’espansione delle capacità di preparazione sterile e non sterile, e sulle partnership con cliniche specializzate e ospedali per migliorare la qualità del servizio. Stanno anche investendo in tecnologie avanzate di preparazione galenica, sistemi di gestione delle prescrizioni digitali e standard di formulazione di alta qualità per mantenere una forte presenza sul mercato. Il Nord Italia emerge come la regione leader nel mercato, con il 38% della quota totale, trainato da una solida infrastruttura sanitaria, una concentrazione di cliniche specializzate e una forte domanda di pazienti per formulazioni personalizzate orali, iniettabili e sterili. La combinazione di attori di mercato consolidati e una regione ad alta domanda garantisce una crescita sostenuta e dinamiche competitive nel mercato delle farmacie galeniche in Italia.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle farmacie galeniche in Italia è stato valutato a 379,23 milioni di USD nel 2024 e si prevede che raggiungerà 597,97 milioni di USD entro il 2032, crescendo a un CAGR del 5,45% durante il periodo di previsione. Il Nord Italia guida il mercato regionale con una quota del 38%, seguito dal Centro Italia al 27%, dal Sud Italia al 20%, e dalle isole di Sicilia e Sardegna al 15%.

- L’aumento della domanda di farmaci personalizzati e terapie su misura sta guidando la crescita del mercato, in particolare nelle formulazioni orali e iniettabili per condizioni croniche e ormonali.

- Il mercato sta assistendo a tendenze come un crescente focus sui biologici, farmaci speciali, e l’adozione di tecnologie avanzate di preparazione galenica per migliorare precisione e sicurezza.

- L’analisi competitiva indica una forte presenza di attori chiave tra cui Fidia Farmaceutici S.p.A., Angelini Pharma, Italfarmaco S.p.A., Chiesi Farmaceutici S.p.A., e Zambon Group, con investimenti in partnership e tecnologia che guidano la dominanza del mercato.

- I requisiti di conformità normativa e gli alti costi operativi restano importanti restrizioni, impattando le farmacie più piccole e limitando l’espansione su larga scala.

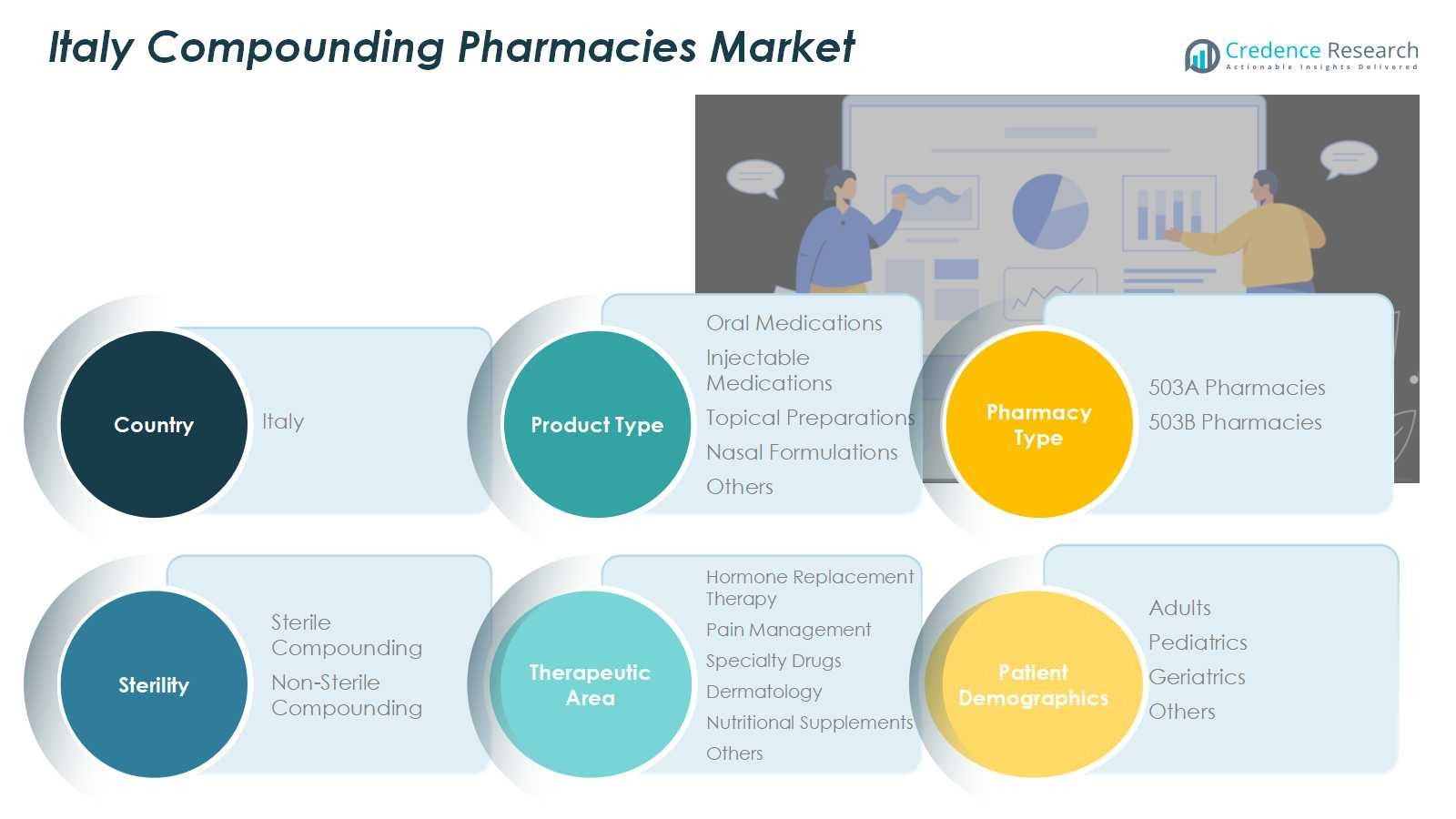

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto:

I farmaci orali dominano il mercato delle farmacie di compounding in Italia, rappresentando il 42% della quota del segmento. La crescita è guidata dalla crescente preferenza dei pazienti per terapie orali personalizzate, in particolare per condizioni croniche come malattie cardiovascolari e diabete. Anche i farmaci iniettabili detengono una quota significativa, alimentata dalla crescente domanda di biologici e terapie ormonali. Le preparazioni topiche e le formulazioni nasali stanno guadagnando terreno grazie a una maggiore compliance del paziente e alla consegna mirata della terapia. Complessivamente, le innovazioni nella tecnologia di formulazione e la capacità di personalizzare i dosaggi continuano a spingere avanti i sottosegmenti di farmaci orali e iniettabili.

- Ad esempio, le capacità di produzione di spray nasali di Grünenthal supportano i clienti farmaceutici a livello globale con sistemi di somministrazione innovativi progettati per malattie che colpiscono il sistema respiratorio e nervoso centrale

Per Tipo di Farmacia:

Le farmacie 503A sono il sottosegmento dominante, catturando circa il 65% della quota per tipo di farmacia in Italia. Queste farmacie servono principalmente prescrizioni locali con formulazioni personalizzate, beneficiando della flessibilità normativa che consente la preparazione di farmaci su misura. La crescita delle farmacie 503B, che detengono la quota rimanente, è supportata dalla crescente domanda commerciale di farmaci sterili composti, in particolare negli ospedali e nelle cliniche specialistiche. I principali fattori trainanti per entrambi i sottosegmenti includono la crescente consapevolezza della medicina personalizzata, l’espansione dei servizi ambulatoriali e i progressi nella tecnologia di compounding, che consentono alle farmacie di soddisfare efficacemente i requisiti terapeutici specifici del paziente.

- Ad esempio, le strutture 503B hanno svolto un ruolo critico durante la pandemia di COVID-19 aumentando la produzione di soluzioni saline sterili e agenti chemioterapici per mantenere le catene di approvvigionamento sanitario.

Per Sterilità:

Il compounding sterile detiene la quota maggiore con circa il 58% del segmento di sterilità in Italia. Questo dominio è guidato dalla crescente domanda di farmaci iniettabili, soluzioni oftalmiche e terapie endovenose, in particolare negli ospedali e nelle cliniche specialistiche. Il compounding non sterile, sebbene più piccolo, sta crescendo costantemente grazie all’aumento dell’uso di creme topiche, liquidi orali e integratori nutrizionali. I principali fattori trainanti per il compounding sterile includono rigorosi standard di sicurezza, crescente prevalenza di malattie croniche che richiedono terapie iniettabili e progressi nelle tecniche asettiche, che collettivamente garantiscono sicurezza ed efficacia del paziente in aree terapeutiche ad alta domanda.

Principali Fattori di Crescita

Crescente Domanda di Medicina Personalizzata

L’enfasi crescente sulla medicina personalizzata è un importante fattore trainante nel mercato delle farmacie di compounding in Italia. I pazienti cercano sempre più terapie su misura che affrontino specifiche condizioni di salute, profili genetici e requisiti di dosaggio. Questa tendenza è particolarmente evidente nelle malattie croniche, nella terapia ormonale sostitutiva e nella gestione del dolore, dove i trattamenti standardizzati spesso non soddisfano le esigenze individuali. Le farmacie di compounding sono unicamente posizionate per fornire formulazioni personalizzate, migliorando l’aderenza del paziente e l’efficacia del trattamento. L’aumento della consapevolezza sulle terapie personalizzate tra i fornitori di assistenza sanitaria e i pazienti accelera ulteriormente la crescita del mercato.

- Ad esempio, Roseway Labs, una farmacia di compounding con sede nel Regno Unito che collabora con medici privati, è specializzata in terapia ormonale sostitutiva bioidentica personalizzata (BHRT) e altre formulazioni su misura, evidenziando la domanda di medicina di precisione nella terapia ormonale.

Espansione delle Cliniche Ambulatoriali e Specialistiche

L’espansione delle cliniche ambulatoriali e specialistiche in tutta Italia alimenta significativamente la crescita del mercato. Queste strutture richiedono una fornitura costante di farmaci composti, in particolare preparazioni iniettabili e sterili, per supportare terapie mirate e protocolli di trattamento avanzati. L’aumento del flusso di pazienti e le complesse esigenze terapeutiche incoraggiano la collaborazione con farmacie di compounding locali e 503B. Inoltre, i servizi ambulatoriali focalizzati su dermatologia, gestione del dolore e terapie ormonali stanno guidando una domanda costante. Questa crescita è rafforzata dai miglioramenti delle infrastrutture sanitarie e da un focus sull’assistenza centrata sul paziente.

Avanzamenti Tecnologici nei Processi di Compounding

Le innovazioni nelle tecnologie di compounding, inclusi sistemi di miscelazione automatizzati, processi asettici e formulazioni di dosaggio precise, sono fattori chiave di crescita. Questi avanzamenti migliorano l’accuratezza, la sicurezza e l’efficienza, permettendo alle farmacie di soddisfare gli standard normativi mentre gestiscono formulazioni complesse. L’adozione tecnologica riduce gli errori di preparazione, migliora la sterilità e consente una produzione scalabile per farmaci ad alta domanda. Inoltre, strumenti digitali per la gestione delle prescrizioni e il monitoraggio delle formulazioni ottimizzano le operazioni. Complessivamente, questi miglioramenti tecnologici aumentano la fiducia nel mercato, espandono le capacità di servizio e guidano una maggiore adozione di farmaci composti.

- Ad esempio, la Soluzione del Sistema di Compounding di CurifyLabs, che integra robotica avanzata e stampa 3D per formulazioni personalizzate non sterili come troche e film orodispersibili, garantendo dosaggi precisi e monitoraggio del processo in tempo reale conforme agli standard USP.

Tendenze Chiave e Opportunità

Aumento del Compounding di Farmaci Biologici e Speciali

Le farmacie di compounding in Italia si stanno concentrando sempre più su farmaci biologici e speciali per soddisfare esigenze di trattamento complesse. L’aumento della prevalenza di malattie croniche e rare ha creato domanda per formulazioni iniettabili e sterili oltre le terapie convenzionali. Le farmacie di compounding stanno sfruttando formulazioni avanzate per personalizzare i dosaggi biologici e creare soluzioni specifiche per il paziente, migliorando i risultati terapeutici. Questa tendenza apre anche opportunità di collaborazione con ospedali e cliniche specialistiche in cerca di catene di approvvigionamento di farmaci personalizzati e affidabili, posizionando le farmacie di compounding come partner strategici nella fornitura innovativa di assistenza sanitaria.

- Ad esempio, Fagron NV ha integrato unità di dispensazione robotiche per migliorare la precisione del dosaggio e ridurre i rischi di contaminazione, migliorando i risultati terapeutici attraverso un’automazione avanzata.

Opportunità nella Cura Geriatrica e Pediatrica

Rivolgersi a geriatria e pediatria rappresenta un’opportunità significativa per le farmacie di compounding in Italia. Gli adulti anziani e i bambini spesso richiedono forme di dosaggio e concentrazioni uniche non disponibili in commercio, creando domanda per liquidi orali personalizzati, creme topiche e terapie iniettabili. Le farmacie che forniscono queste soluzioni migliorano l’aderenza e la sicurezza del paziente, favorendo la fiducia tra i fornitori di assistenza sanitaria e i caregiver. Con l’invecchiamento della popolazione italiana e la crescente consapevolezza della cura pediatrica, le farmacie di compounding possono espandere i servizi, sviluppare formulazioni specializzate e rafforzare la penetrazione del mercato in questi segmenti demografici ad alta domanda.

- Ad esempio, Acef S.p.A., un’azienda farmaceutica con sede in Italia, è specializzata nella preparazione galenica e offre sospensioni orali pediatriche personalizzate e formulazioni topiche per adulti per soddisfare le esigenze uniche dei pazienti, consentendo una migliore precisione del dosaggio per bambini e anziani.

Sfide Chiave

Complessità della Conformità Normativa

Navigare nei complessi quadri normativi rappresenta una sfida per le farmacie galeniche in Italia. La conformità a linee guida rigorose per la preparazione sterile, l’etichettatura e l’assicurazione della qualità richiede un investimento significativo in formazione, tecnologia e validazione dei processi. La non conformità può comportare restrizioni operative, sanzioni o danni reputazionali. Le farmacie più piccole affrontano difficoltà nell’espandere le operazioni mantenendo l’aderenza normativa. Queste complessità normative richiedono un monitoraggio continuo delle politiche in cambiamento e investimenti nei sistemi di gestione della qualità, che possono influire sull’efficienza operativa e sulla crescita complessiva del mercato.

Alti Costi Operativi e Vincoli di Risorse

Alti costi operativi e accesso limitato a risorse specializzate sfidano la crescita del mercato in Italia. Le farmacie galeniche devono investire in attrezzature avanzate, strutture asettiche e personale qualificato per soddisfare gli standard di sicurezza e qualità, aumentando le spese. Inoltre, l’approvvigionamento di ingredienti farmaceutici attivi (API) di alta qualità e il mantenimento dell’inventario per diverse formulazioni aggiungono complessità operativa. Queste pressioni sui costi possono limitare l’espansione, in particolare per le farmacie più piccole, e influire sui prezzi competitivi. Una gestione efficiente delle risorse e partnership strategiche sono cruciali per mitigare questi vincoli e sostenere la crescita del mercato.

Analisi Regionale

Italia Settentrionale

L’Italia settentrionale detiene una posizione dominante nel mercato delle farmacie galeniche del paese, rappresentando il 38% della quota totale. La regione beneficia di una forte infrastruttura sanitaria, una maggiore concentrazione di cliniche specialistiche e una significativa domanda di terapie personalizzate da parte dei pazienti. Città come Milano, Torino e Bologna sono centri per servizi ambulatoriali e strutture mediche avanzate, supportando la crescita nelle formulazioni orali, iniettabili e sterili. La presenza di farmacie 503A e 503B consolidate, insieme all’adozione crescente di tecnologie avanzate di preparazione galenica, guida ulteriormente il mercato nell’Italia settentrionale, garantendo un’espansione continua in molteplici aree terapeutiche.

Italia Centrale

L’Italia centrale contribuisce al 27% della quota di mercato delle farmacie galeniche del paese, guidata dalla crescente domanda nei centri urbani come Roma, Firenze e Perugia. L’attenzione della regione su cliniche specialistiche, centri dermatologici e cure ambulatoriali aumenta l’adozione di formulazioni iniettabili e topiche. L’Italia centrale assiste anche a una crescente consapevolezza dei pazienti riguardo ai farmaci personalizzati, aumentando la domanda di terapie ormonali sostitutive e soluzioni per la gestione del dolore. Gli investimenti in strutture moderne di preparazione galenica e le partnership tra farmacie locali e istituzioni sanitarie supportano sia la preparazione sterile che non sterile, consolidando la posizione dell’Italia centrale come regione chiave di crescita nel mercato nazionale.

Italia Meridionale

L’Italia Meridionale detiene il 20% della quota di mercato delle farmacie galeniche in Italia, supportata dalla crescente domanda dei pazienti in città come Napoli, Bari e Palermo. La crescita è guidata da una maggiore consapevolezza della medicina personalizzata, dall’espansione dei servizi ambulatoriali e dallo sviluppo graduale di cliniche specialistiche. I farmaci orali e le formulazioni galeniche non sterili vedono una forte adozione, in particolare per la gestione delle malattie croniche. Nonostante le sfide infrastrutturali rispetto alle regioni settentrionali e centrali, il mercato dell’Italia Meridionale si sta espandendo grazie a iniziative sanitarie regionali, partnership con catene di farmacie più grandi e graduale modernizzazione delle pratiche galeniche, contribuendo a una crescita costante del mercato.

Isole (Sicilia e Sardegna)

Le isole di Sicilia e Sardegna rappresentano il 15% della quota di mercato delle farmacie galeniche in Italia. La crescita del mercato in queste regioni è guidata dall’aumento della domanda dei pazienti per terapie specializzate, inclusi farmaci iniettabili e preparazioni topiche, in particolare nei centri urbani come Palermo, Cagliari e Catania. Le farmacie locali stanno ampliando i loro portafogli di servizi per soddisfare le esigenze specifiche demografiche, comprese le formulazioni pediatriche e geriatriche. Sebbene esistano sfide logistiche, la crescente adozione di tecnologie galeniche e le partnership con le farmacie della terraferma facilitano un approvvigionamento e una qualità costanti. Questi fattori rafforzano collettivamente il contributo della Sicilia e della Sardegna al mercato nazionale delle farmacie galeniche.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Farmaci Orali

- Farmaci Iniettabili

- Preparazioni Topiche

- Formulazioni Nasali

- Altri

Per Tipo di Farmacia

- Farmacie 503A

- Farmacie 503B

Per Sterilità

- Compounding Sterile

- Compounding Non Sterile

Per Area Terapeutica

- Terapia Ormonale Sostitutiva

- Gestione del Dolore

- Farmaci Speciali

- Dermatologia

- Integratori Nutrizionali

- Altri

Per Demografia dei Pazienti

- Adulti

- Pediatria

- Geriatria

- Altri

Per Regione

- Italia Settentrionale

- Italia Meridionale

- Italia Centrale

- Isole Italia

Panorama Competitivo

Il panorama competitivo nel mercato delle farmacie galeniche in Italia include attori chiave come Fidia Farmaceutici S.p.A., Angelini Pharma, Italfarmaco S.p.A., Chiesi Farmaceutici S.p.A. e Zambon Group. Il mercato è caratterizzato da una forte competizione tra attori nazionali e regionali affermati, concentrandosi sull’innovazione dei prodotti, soluzioni terapeutiche personalizzate e l’espansione delle capacità di compounding sterile e non sterile. Le aziende stanno investendo sempre più in tecnologie avanzate di compounding, sistemi di gestione delle prescrizioni digitali e collaborazioni con cliniche specialistiche e ospedali per migliorare la qualità del servizio e l’efficienza operativa. Iniziative strategiche come fusioni, acquisizioni e partnership consentono agli attori di rafforzare la loro presenza geografica e diversificare i portafogli di prodotti. Inoltre, l’enfasi sulla conformità normativa, formulazioni di alta qualità e soluzioni centrate sul paziente aiuta le aziende a differenziarsi, guidando una crescita sostenuta in un mercato che continua a evolversi con la crescente domanda di farmaci su misura e servizi terapeutici specializzati.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Fidia Farmaceutici S.p.A.

- Angelini Pharma

- Italfarmaco S.p.A.

- Chiesi Farmaceutici S.p.A.

- Zambon Group

- IBSA Institute Biochimique SA

- Sigma Tau

- Molmed S.p.A

- Kedrion Biopharma

Sviluppi Recenti

- A luglio 2025, SOMAÍ, un operatore multi-paese verticalmente integrato leader con certificazione EU-GMP, ha collaborato con Materia Medica Processing, la principale azienda farmaceutica di cannabis in Italia, per introdurre i suoi medicinali a base di cannabinoidi di grado farmaceutico, certificati EU-GMP, ai pazienti e ai professionisti sanitari italiani.

- Ad agosto 2025, il gruppo FL di Tilray Medical ha formato una partnership strategica con Molteni, una grande azienda farmaceutica specializzata in terapie per il dolore e la dipendenza da sostanze, per ampliare l’accesso agli estratti di cannabis in tutta Italia.

- A marzo 2025, il Tribunale Amministrativo Regionale per il Lazio ha emesso una sentenza a favore di un’azienda farmaceutica che distribuisce medicinali in Italia, annullando la decisione del Ministero della Salute di modificare la sua proposta pubblicitaria.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Tipo di Farmacia, Sterilità, Area Terapeutica, Demografia dei Pazienti e Regione. Investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Si prevede che il mercato crescerà costantemente grazie alla crescente domanda di farmaci personalizzati.

- L’adozione crescente di tecnologie avanzate di compounding migliorerà l’accuratezza e l’efficienza

- L’espansione delle cliniche specialistiche e dei servizi ambulatoriali guiderà una domanda costante di farmaci composti.

- La crescita nella terapia ormonale sostitutiva e nei trattamenti per la gestione del dolore supporterà l’espansione del mercato.

- Il compounding sterile continuerà a dominare a causa della maggiore domanda di terapie iniettabili e intravenose.

- Le formulazioni orali e topiche vedranno un uso crescente per condizioni croniche e dermatologiche.

- L’invecchiamento della popolazione e le esigenze di cura pediatrica creeranno nuove opportunità per farmaci su misura.

- Collaborazioni strategiche tra farmacie e fornitori di servizi sanitari rafforzeranno la presenza sul mercato.

- La conformità normativa e gli standard di qualità incoraggeranno investimenti in strutture avanzate.

- Gli attori del mercato si concentreranno su innovazione e soluzioni incentrate sul paziente per rimanere competitivi.