Panoramica del Mercato

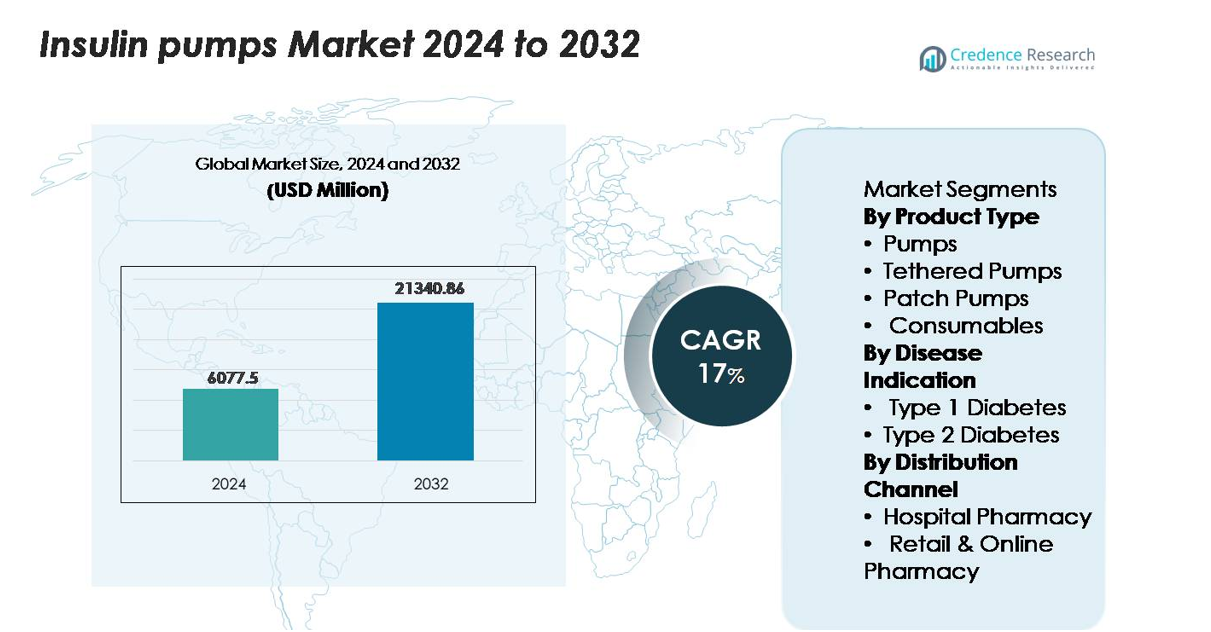

La dimensione del mercato delle pompe per insulina è stata valutata a 6.077,5 milioni di USD nel 2024 e si prevede che raggiungerà 21.340,86 milioni di USD entro il 2032, espandendosi a un CAGR del 17% durante il periodo di previsione (2025–2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Pompe per Insulina 2024 |

6.077,5 milioni di USD |

| Mercato delle Pompe per Insulina, CAGR |

17% |

| Dimensione del Mercato delle Pompe per Insulina 2032 |

21.340,86 milioni di USD |

Il mercato delle pompe per insulina è dominato da produttori tecnologicamente avanzati tra cui Medtronic, Insulet Corporation, Tandem Diabetes Care, Roche Diabetes Care e Ypsomed, ciascuno sfruttando forti portafogli in sistemi di erogazione automatizzata di insulina, sistemi patch-pump e piattaforme integrate CGM-pump. Medtronic mantiene una posizione di leadership con un’ampia adozione clinica di sistemi ibridi a circuito chiuso, mentre Insulet guida una rapida crescita nel segmento delle patch-pump senza tubi. Tandem rafforza la sua presenza attraverso tecnologie di dosaggio adattativo basate su algoritmi. A livello regionale, il Nord America guida il mercato globale con una quota esatta del 45,5%, supportata da un’elevata adozione tecnologica, un robusto rimborso e una forte infrastruttura endocrinologica, rafforzando la sua posizione come principale hub per l’innovazione e la commercializzazione delle pompe.

Approfondimenti di Mercato

- Il mercato delle pompe per insulina ha raggiunto 6.077,5 milioni di USD nel 2024 e si prevede che raggiungerà 21.340,86 milioni di USD entro il 2032, avanzando a un CAGR del 17% durante il periodo di previsione.

- La domanda continua a crescere poiché i sistemi di erogazione automatizzata di insulina vengono ampiamente adottati, con le pompe connesse che detengono la quota di prodotto più grande grazie a una forte affidabilità clinica e un ampio supporto di rimborso.

- I principali trend includono la rapida espansione delle patch-pump senza tubi, l’integrazione della connettività intelligente con il monitoraggio in tempo reale e l’aumento dell’adozione tra i pazienti di tipo 2 dipendenti dall’insulina nelle economie emergenti.

- Il panorama competitivo è guidato da Medtronic, Insulet, Tandem Diabetes Care, Roche e Ypsomed, ciascuno rafforzando i portafogli attraverso il dosaggio basato su algoritmi, l’integrazione CGM e i design indossabili di nuova generazione.

- A livello regionale, il Nord America guida con una quota del 45,5%, seguito dall’Europa al 20–25% e dall’Asia-Pacifico al 15–20%, mentre l’America Latina e il Medio Oriente & Africa detengono collettivamente meno del 15%, riflettendo livelli variabili di accesso e rimborso.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Le pompe con cavo detengono la quota di mercato dominante all’interno della categoria di prodotto grazie alla loro alta precisione di dosaggio, profili basali programmabili e forte integrazione con i sensori di glucosio, che collettivamente supportano una gestione glicemica superiore per gli utenti di terapia intensiva. La loro ampia adozione clinica è rafforzata da solidi quadri di rimborso e dalla lunga familiarità dei medici. Le pompe a cerotto continuano a espandersi come scelta preferita tra gli utenti che cercano sistemi senza tubo, discreti e a bassa manutenzione, mentre i consumabili generano una domanda ricorrente costante attraverso set di infusione, cartucce e serbatoi. L’innovazione nella somministrazione automatizzata di insulina e nelle funzionalità a circuito chiuso rafforza ulteriormente la leadership delle pompe con cavo.

- Ad esempio, la pompa con cavo t:slim X2 di Tandem eroga insulina in incrementi di bolo precisi di 0,01 unità (a volumi superiori a 0,05 unità) e supporta una capacità del serbatoio di 300 unità, fornendo la stabilità e la resistenza di dosaggio richieste per la terapia intensiva quotidiana.

Per Indicazione della Malattia

Il diabete di tipo 1 rappresenta il segmento dominante, poiché i pazienti con dipendenza assoluta dall’insulina si affidano fortemente alla terapia con pompa per mantenere un controllo glicemico stretto e ridurre il rischio di ipoglicemia. La forte validazione clinica, l’inizio precoce nelle cure pediatriche e l’uso crescente di sistemi avanzati a circuito chiuso ibrido contribuiscono alla leadership sostenuta del mercato. L’adozione del diabete di tipo 2 è in aumento, guidata dalla crescente popolazione dipendente dall’insulina e dalla crescente preferenza dei medici per le pompe nei casi di scarsa stabilità glicemica; tuttavia, la sua quota di mercato rimane relativamente più piccola a causa delle considerazioni sui costi e della variabilità nella progressione del trattamento.

- Ad esempio, il sistema MiniMed 780G di Medtronic può erogare boli di correzione automatici ogni 5 minuti e supporta regolazioni della somministrazione di insulina di appena 0,025 unità—capacità particolarmente critiche per gli utenti di tipo 1 che richiedono una regolazione glicemica stretta e continua.

Per Canale di Distribuzione

Le farmacie ospedaliere guidano il segmento del canale di distribuzione, supportate dal loro ruolo centrale nell’iniziare la terapia con pompa di insulina, condurre l’introduzione al dispositivo e garantire la formazione guidata da clinici per i nuovi utenti. Gli ospedali gestiscono anche la maggior parte delle prescrizioni di sistemi avanzati, il che rafforza la loro quota nella catena di approvvigionamento. Le farmacie al dettaglio e online stanno guadagnando terreno, in particolare per gli acquisti ripetuti di consumabili e accessori di ricambio, guidati dall’espansione delle piattaforme digitali e dalla preferenza dei pazienti per la consegna a domicilio. Tuttavia, la necessità clinica di un’iniziazione supervisionata garantisce che le farmacie ospedaliere mantengano la loro posizione dominante nell’ecosistema di distribuzione.

Principali Fattori di Crescita

Adozione Crescente di Sistemi di Somministrazione Automatica di Insulina

I sistemi di somministrazione automatica di insulina (AID) stanno accelerando la crescita del mercato offrendo una regolazione del glucosio a circuito chiuso che riduce significativamente il carico di dosaggio manuale. Questi sistemi integrano il monitoraggio continuo del glucosio con il controllo della pompa guidato da algoritmi per mantenere regolazioni dell’insulina in tempo reale, consentendo una migliore stabilità glicemica. I pazienti con alta variabilità nei livelli di glucosio e quelli soggetti a ipoglicemia notturna adottano sempre più le piattaforme AID per i loro comprovati risultati clinici. I produttori continuano a migliorare l’interoperabilità, la miniaturizzazione dei dispositivi e la precisione degli algoritmi per ampliare l’usabilità in gruppi di età più ampi. Inoltre, l’accettazione crescente delle tecnologie a circuito chiuso ibrido tra gli endocrinologi e l’espansione del rimborso assicurativo per i sistemi di pompe avanzate supportano l’aumento dell’adozione. Poiché i fornitori di assistenza sanitaria danno priorità alla gestione digitale del diabete e ai modelli di terapia personalizzata, i sistemi AID rafforzano la loro posizione come soluzione terapeutica preferita per gli utenti di insulina intensiva, modellando la domanda a lungo termine per le pompe dotate di capacità di rilevamento integrato e decisione automatizzata.

- Ad esempio, il sistema AID Omnipod 5 di Insulet regola automaticamente la somministrazione di insulina utilizzando i valori di glucosio trasmessi ogni 5 minuti dal sensore Dexcom G6, e il suo pod contiene un serbatoio da 200 unità, consentendo tre giorni di funzionamento continuo a circuito chiuso.

Espansione della Popolazione Dipendente dall’Insulina e del Carico della Malattia

L’aumento globale della prevalenza del diabete, in particolare tra i pazienti più giovani di Tipo 1 e gli adulti di Tipo 2 dipendenti dall’insulina, guida una domanda costante per le pompe di insulina. Diagnosi sempre più precoci estendono la durata della terapia insulinica, creando una vasta base di utenti a vita. Le linee guida cliniche raccomandano sempre più spesso le pompe per gli individui incapaci di raggiungere un controllo stabile tramite iniezioni, accelerando le transizioni alla terapia basata su pompe. Il crescente carico di obesità, i modelli di vita sedentaria e i fattori di rischio ereditari contribuiscono a una proporzione più alta di pazienti che passano da iniezioni multiple giornaliere. Man mano che gli ecosistemi di salute digitale evolvono, più pazienti qualificano per la terapia con pompe grazie al monitoraggio strutturato e al feedback remoto dei medici, rafforzando la necessità di regimi insulinici basale-bolo. Allo stesso tempo, una maggiore consapevolezza dei benefici delle pompe—come riduzione dell’ipoglicemia, minori escursioni glicemiche e miglioramenti nei risultati di HbA1c—incoraggia l’espansione a lungo termine del mercato.

- Ad esempio, la pompa Accu-Chek Insight di Roche supporta regolazioni del tasso basale piccole come 0,02 unità all’ora e offre opzioni di cartuccia da 160 unità, consentendo un dosaggio preciso per i pazienti con esigenze di insulina a lungo termine.

Ambiente di Rimborso Favorevole e Supporto all’Infrastruttura Sanitaria

Migliorare i quadri di rimborso per le tecnologie avanzate per il diabete influenza significativamente l’adozione delle pompe, in particolare nei mercati sviluppati. Gli assicuratori riconoscono sempre più l’efficienza dei costi delle pompe riducendo le visite d’emergenza, i ricoveri e le complicazioni a lungo termine associate a un diabete mal controllato. L’espansione della copertura per i materiali di consumo, i sistemi automatizzati e le pompe integrate con sensori accelera ulteriormente la penetrazione. Gli ospedali e i centri di cura per il diabete promuovono attivamente programmi strutturati di onboarding delle pompe, migliorando la fiducia dei pazienti e i risultati della terapia. Molti paesi ora includono la terapia con pompe nelle linee guida nazionali per la gestione del diabete, mentre le iniziative di salute pubblica si concentrano sull’adozione precoce della tecnologia tra i gruppi ad alto rischio. Nel frattempo, la proliferazione di cliniche specializzate in endocrinologia e servizi di telemedicina rafforza l’accesso all’educazione sulle pompe e alla cura di follow-up, in particolare per le popolazioni pediatriche e rurali. Collettivamente, queste politiche e investimenti infrastrutturali creano un ambiente di supporto che guida un’adozione sostenuta delle tecnologie delle pompe.

Tendenze Chiave & Opportunità

Integrazione di Connettività Intelligente ed Ecosistemi di Monitoraggio Remoto

L’integrazione di pompe abilitate al Bluetooth, piattaforme cloud e condivisione dati in tempo reale rappresenta una delle opportunità più significative nel mercato. I sistemi connessi consentono a pazienti e medici di monitorare a distanza le tendenze glicemiche, i modelli di somministrazione dell’insulina e le intuizioni comportamentali, permettendo regolazioni personalizzate senza frequenti visite in clinica. Queste capacità sono particolarmente trasformative per pazienti pediatrici, anziani e ad alto rischio che richiedono supervisione continua. I produttori si stanno orientando verso l’analisi predittiva e algoritmi di apprendimento automatico che forniscono intuizioni sulla sensibilità all’insulina, i modelli alimentari e i livelli di attività. Allo stesso tempo, l’interoperabilità con piattaforme terapeutiche digitali e applicazioni mobili migliora il coinvolgimento dei pazienti e l’aderenza alla terapia. Man mano che i fornitori di servizi sanitari sfruttano sempre più la telemedicina, le pompe per insulina connesse creano un modello scalabile per la gestione continua del diabete, posizionando gli ecosistemi digitali come un sostanziale catalizzatore di crescita futura.

- Ad esempio, l’app mobile Tandem t:connect trasmette automaticamente e senza fili i dati della pompa e del glucosio al cloud, consentendo un monitoraggio continuo in tempo reale. Quando abbinata a una pompa t:slim X2 compatibile, l’app supporta la somministrazione remota del bolo direttamente da uno smartphone, con la quantità massima di bolo che rappresenta un limite di sicurezza configurabile dall’utente impostato nel Profilo Personale della pompa, generalmente compreso tra 1 e 25 unità.

Espansione delle Pompe a Cerotto e delle Tecnologie Indossabili Senza Tubo

Le pompe a cerotto indossabili senza tubo continuano a guadagnare slancio poiché i pazienti danno priorità al comfort, alla discrezione e ai flussi di lavoro terapeutici semplificati. Queste pompe eliminano gli inconvenienti legati ai tubi, offrendo un posizionamento flessibile, un design leggero e una minore visibilità del dispositivo. I produttori stanno investendo in configurazioni modulari, usa e getta o semi-riutilizzabili per ridurre i costi di sostituzione e ampliare l’attrattiva tra gli utenti diabetici di tipo 2. L’integrazione di funzionalità di dosaggio automatico nelle pompe a cerotto e la maggiore compatibilità con le app per smartphone rafforzano ulteriormente l’adozione. Con la crescita della domanda tra le popolazioni più giovani, attive e tecnologicamente esperte, le pompe a cerotto rappresentano una forte opportunità per penetrare segmenti precedentemente dipendenti dalle iniezioni. Il loro potenziale per una riduzione dei costi su larga scala le posiziona anche come un fattore chiave per l’espansione delle pompe nei mercati emergenti.

- Ad esempio, il pod Omnipod DASH di Insulet pesa solo 23 grammi e contiene un serbatoio di insulina da 200 unità, erogando incrementi di bolo di appena 0,05 unità, consentendo un dosaggio ad alta precisione in un formato completamente senza tubo.

Transizione Verso una Terapia Insulinica Personalizzata e Adattiva

Le soluzioni terapeutiche personalizzate rappresentano una tendenza emergente, alimentata dai progressi nei biosensori, negli algoritmi di dosaggio adattivo e nei profili insulinici specifici per l’utente. Le moderne pompe per insulina ora incorporano tassi basali personalizzabili, calcoli di sensibilità ai carboidrati e boli di correzione automatizzati adattati alle risposte metaboliche individuali. Gli sviluppi emergenti nelle pompe multi-ormone, che integrano analoghi del glucagone o dell’amilina, supportano ulteriormente strategie di regolazione del glucosio su misura. Con il crescente rilievo della medicina di precisione in endocrinologia, i produttori esplorano sempre più sistemi di dosaggio predittivo guidati dall’IA che si auto-regolano in base ai dati storici, ai cicli circadiani e ai modelli di vita. Questo passaggio verso modelli terapeutici adattivi migliora i risultati per l’utente e stabilisce un forte differenziatore competitivo per le pompe di nuova generazione.

Sfide Chiave

Alto Costo Iniziale e Vincoli di Accessibilità

Nonostante i forti progressi tecnologici, l’alto costo delle pompe per insulina rimane un ostacolo importante all’adozione diffusa, in particolare nei mercati a basso e medio reddito. I prezzi iniziali dei dispositivi, combinati con le spese continue per set di infusione, serbatoi e sensori, creano notevoli oneri finanziari per i pazienti non assicurati o sottoassicurati. Anche nelle regioni sviluppate, le lacune nei rimborsi per i sistemi automatizzati avanzati limitano l’accesso per molti diabetici. La sensibilità al prezzo è particolarmente pronunciata tra gli adulti diabetici di tipo 2 che potrebbero non richiedere una gestione intensiva, riducendo la penetrazione delle pompe in questo segmento demografico. I sistemi sanitari con finanziamenti limitati spesso danno priorità ai trattamenti essenziali rispetto ai dispositivi avanzati, limitando ulteriormente l’accessibilità. Mentre i produttori introducono tecnologie più sofisticate, bilanciare l’innovazione con l’accessibilità economica rimane una sfida persistente per l’espansione del mercato a lungo termine.

Complessità del Dispositivo, Necessità di Formazione e Rischio di Guasti Tecnici

Le pompe per insulina, nonostante i loro benefici, richiedono una formazione significativa per l’utente, manutenzione continua e aderenza ai protocolli operativi. I nuovi utenti spesso affrontano sfide legate all’impostazione del dispositivo, alla selezione del sito di infusione, alla risoluzione degli allarmi e alla comprensione delle raccomandazioni di dosaggio basate su algoritmi. Un’incoerenza nella competenza dell’utente può portare a errori di dosaggio, iperglicemia o uso improprio del dispositivo. I malfunzionamenti tecnici, inclusi occlusioni, guasti della batteria o problemi di connettività, rappresentano rischi per la sicurezza e creano riluttanza tra i pazienti avversi al rischio. Anche i fornitori di assistenza sanitaria affrontano oneri di formazione a causa della crescente complessità dei dispositivi, richiedendo tempo e risorse aggiuntivi per garantire la preparazione del paziente. Queste sfide operative possono scoraggiare l’adozione, in particolare nelle regioni con supporto limitato all’educazione sul diabete o sistemi di follow-up clinico inadeguati.

Analisi Regionale

Nord America

Il Nord America detiene una posizione dominante, catturando circa il 45,5% del mercato globale delle pompe per insulina nel 2024. La regione beneficia di un’alta prevalenza del diabete, di una robusta adozione di sistemi avanzati di pompe a circuito chiuso e di solidi quadri di rimborso. Gli Stati Uniti guidano la penetrazione del mercato, trainati dai principali produttori di dispositivi e dalla rapida approvazione di sistemi di erogazione automatizzati di nuova generazione. I costi elevati del trattamento sono compensati da una diffusa copertura assicurativa, mentre l’infrastruttura supporta la formazione dei pazienti e l’inizio dell’uso della pompa. Di conseguenza, il Nord America rimane il maggiore contributore regionale e stabilisce parametri di riferimento globali per la tecnologia e i modelli di cura.

Europa

L’Europa detiene una quota significativa, stimata intorno al 20-25% del mercato globale delle pompe per insulina nel 2024. Il mercato è supportato da un’infrastruttura sanitaria avanzata, programmi nazionali di gestione del diabete e una forte accettazione della terapia con pompe da parte dei medici, specialmente in Germania, Regno Unito, Francia e nei paesi nordici. Le politiche di rimborso in molti paesi coprono l’inizio dell’uso della pompa per gli utenti intensivi di insulina, i pazienti pediatrici di Tipo 1 e le coorti ad alto rischio di Tipo 2. Sebbene la crescita sia costante, le pressioni sui costi e il rimborso eterogeneo tra i paesi moderano l’espansione. L’Europa rimane una regione secondaria chiave con potenziale di crescita attraverso l’integrazione sensore-pompa e l’espansione della telemedicina.

Asia-Pacifico

La regione Asia-Pacifico rappresenta circa il 15-20% del mercato globale delle pompe per insulina nel 2024 e si distingue come la regione in più rapida crescita. La domanda è guidata dall’aumento dell’incidenza del diabete, in particolare dei casi dipendenti dall’insulina, dal miglioramento dell’infrastruttura sanitaria in Cina, Giappone, Australia e Sud-est asiatico e dall’aumento della copertura assicurativa privata. I formati di pompe a cerotto e senza tubi stanno guadagnando terreno tra le popolazioni più giovani e attive. Tuttavia, i tassi di adozione rimangono inferiori rispetto ai mercati occidentali a causa dei vincoli di costo e accesso. Con l’espansione degli ecosistemi di salute digitale e le partnership di produzione locale, l’Asia-Pacifico offre la prossima ondata di crescita per il mercato delle pompe per insulina.

America Latina

L’America Latina rappresenta circa il 6-8% del mercato globale delle pompe per insulina nel 2024. La crescita è influenzata dall’aumento della prevalenza del diabete di Tipo 2 dipendente dall’insulina, dall’urbanizzazione e dal miglioramento dell’accesso alle cure per il diabete in Brasile, Messico e Argentina. Tuttavia, la penetrazione del mercato rimane modesta a causa degli alti costi dei dispositivi, del rimborso limitato e delle disparità di accesso tra le aree urbane e rurali. L’adozione dell’assistenza sanitaria privata e i canali delle farmacie digitali stanno gradualmente migliorando la portata. Sebbene l’America Latina presenti opportunità significative, il suo contributo al volume globale rimane modesto rispetto alle regioni sviluppate.

Medio Oriente & Africa

La regione del Medio Oriente & Africa attualmente detiene circa il 3-5% del mercato globale delle pompe per insulina nel 2024. L’adozione principale è concentrata nei paesi del Consiglio di Cooperazione del Golfo (GCC), dove l’alto investimento in tecnologia medica e i quadri assicurativi favorevoli accelerano l’adozione. Tuttavia, la penetrazione regionale più ampia è limitata da rimborsi incoerenti, minore consapevolezza dei pazienti e meno programmi strutturati di formazione sulle pompe. L’infrastruttura sanitaria in molti mercati africani rimane poco sviluppata per il dispiegamento di dispositivi avanzati. La regione offre opportunità a lungo termine poiché i governi danno priorità ai programmi per il diabete, ma i guadagni di quota a breve termine saranno incrementali.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Pompe

- Pompe con Tubi

- Pompe a Cerotto

- Materiali di Consumo

Per Indicazione della Malattia

- Diabete di Tipo 1

- Diabete di Tipo 2

Per Canale di Distribuzione

- Farmacia Ospedaliera

- Farmacia al Dettaglio & Online

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato delle pompe per insulina è definito da una forte differenziazione tecnologica, continua innovazione e crescente integrazione con ecosistemi digitali per la gestione del diabete. I principali attori come Medtronic, Insulet Corporation, Tandem Diabetes Care, Roche Diabetes Care e Ypsomed dominano attraverso algoritmi avanzati di erogazione, sistemi ibridi a circuito chiuso e design dei dispositivi centrati sull’utente. Medtronic mantiene una vasta presenza globale con un’ampia validazione clinica per le sue piattaforme di erogazione automatizzata dell’insulina, mentre Insulet accelera la disruption del mercato con la sua tecnologia di pompe a cerotto senza tubi. Tandem rafforza la sua posizione attraverso algoritmi di dosaggio adattivi e soluzioni interoperabili pompa-CGM. Una crescente concorrenza emerge anche da piccoli innovatori che sviluppano pompe miniaturizzate, sistemi a cerotto usa e getta e controller intelligenti abilitati al Bluetooth. Le aziende danno priorità a collaborazioni strategiche, partnership nel settore della salute digitale e miglioramenti software guidati dall’IA per migliorare i risultati terapeutici e aumentare l’aderenza dei pazienti. Con l’intensificarsi della pressione sui prezzi e l’evoluzione dei quadri di rimborso, i produttori si concentrano su design scalabili ed economici per catturare la crescente domanda sia nelle regioni sviluppate che in quelle emergenti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- A maggio 2025, Ypsomed ha riportato che il suo mylife YpsoPump ha raggiunto CHF 175,3 milioni di ricavi nell’anno fiscale 2024/25 (un aumento dell’80,8% anno su anno), trainato dal sistema mylife Loop e dalla crescita in Germania, Francia, Regno Unito, Spagna e Australia.

- Ad ottobre 2024, ViCentra ha annunciato la certificazione CE-mark per la sua pompa patch per insulina di nuova generazione “Kaleido” secondo il Regolamento sui Dispositivi Medici dell’UE.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di prodotto, Indicazione della malattia, Canale di distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione di sistemi di erogazione dell’insulina automatizzati e completamente a circuito chiuso accelererà man mano che gli algoritmi diventeranno più precisi e adattivi.

- Le pompe patch e i formati indossabili senza tubi guadagneranno maggiore trazione grazie alla crescente domanda di erogazione dell’insulina discreta, flessibile e a bassa manutenzione.

- L’integrazione delle pompe con il monitoraggio continuo del glucosio e le piattaforme basate su cloud espanderà la gestione remota del diabete.

- Modelli di dosaggio predittivo guidati dall’IA e terapie personalizzate miglioreranno l’accuratezza del trattamento e l’aderenza del paziente.

- I mercati emergenti sperimenteranno un aumento della penetrazione delle pompe man mano che aumenteranno la consapevolezza, la copertura assicurativa e l’infrastruttura di salute digitale.

- I produttori daranno priorità alla miniaturizzazione, ai set di infusione a lunga durata e all’onboarding semplificato per migliorare l’esperienza dell’utente.

- La competizione si intensificherà man mano che nuovi entranti introdurranno pompe a basso costo ed ecosistemi di dispositivi interoperabili.

- I percorsi normativi si evolveranno per supportare tecnologie innovative di pompe ibride e multi-ormone.

- Ospedali e cliniche per il diabete adotteranno programmi di formazione strutturati per aumentare l’avvio sicuro per gli utenti di pompe per la prima volta.

- I design orientati alla sostenibilità, inclusi componenti riciclabili e consumabili a basso spreco, influenzeranno lo sviluppo dei prodotti di nuova generazione.