Panoramica del Mercato:

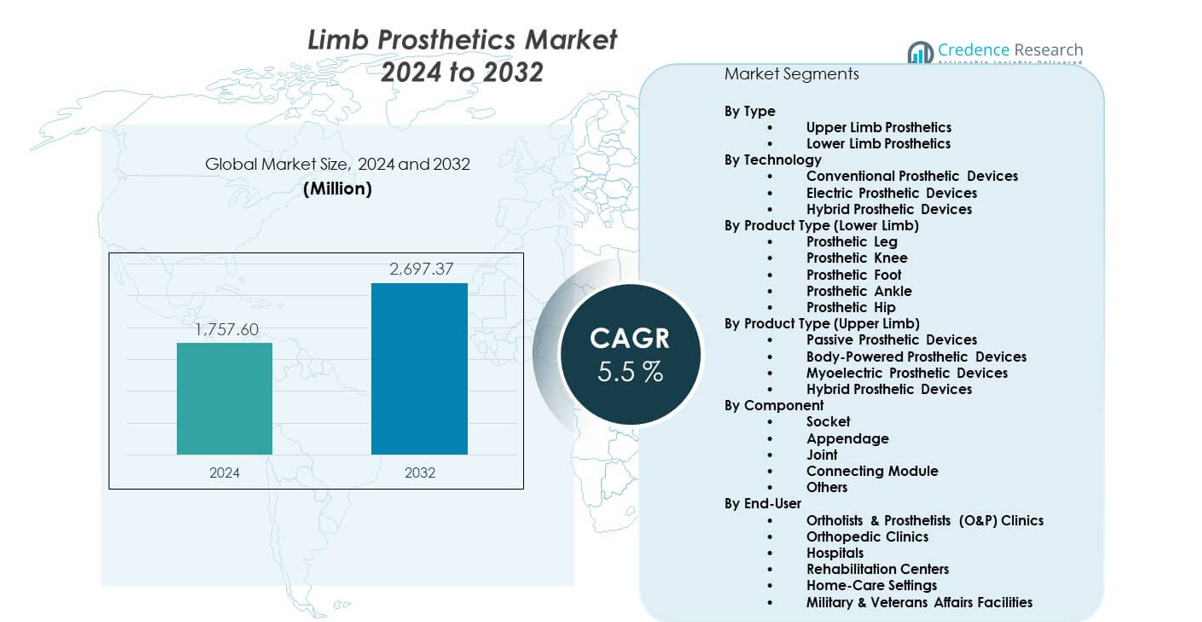

Il mercato delle protesi degli arti è previsto crescere da 1.757,6 milioni di USD nel 2024 a un valore stimato di 2.697,37 milioni di USD entro il 2032, riflettendo un CAGR del 5,5% durante il periodo 2024–2032.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Protesi degli Arti 2024 |

1.757,6 milioni di USD |

| Mercato delle Protesi degli Arti, CAGR |

5,5% |

| Dimensione del Mercato delle Protesi degli Arti 2032 |

2.697,37 milioni di USD |

La crescente domanda deriva dall’aumento del numero di amputazioni legate ad incidenti, malattie vascolari e diabete. I produttori adottano sistemi di sospensione attiva, materiali leggeri e giunti controllati da microprocessori per migliorare la precisione del movimento. Una forte preferenza dei pazienti per il comfort e l’andatura naturale guida l’innovazione nelle linee di prodotti. I centri di riabilitazione ampliano i programmi di formazione per aiutare gli utenti ad adattarsi più rapidamente ai nuovi dispositivi. Una maggiore consapevolezza dei miglioramenti nella qualità della vita incoraggia un’adozione precoce. I gruppi di ricerca migliorano i sistemi controllati neuralmente per risultati di mobilità migliori. Questi cambiamenti rafforzano lo slancio del mercato.

Il Nord America è in testa grazie all’ingegneria protesica avanzata, ai solidi sistemi di rimborso e all’adozione precoce di componenti digitali e robotici. L’Europa segue con investimenti costanti in soluzioni di mobilità personalizzate e alti standard clinici che guidano l’adozione. L’Asia Pacifico emerge come la regione in più rapida crescita grazie all’espansione dell’accesso sanitario, all’aumento dei casi di infortuni e alla più ampia accettazione dei moderni dispositivi assistivi. I paesi del Medio Oriente e dell’America Latina mostrano un potenziale crescente poiché i programmi sanitari nazionali migliorano i servizi di riabilitazione e promuovono la mobilità dei pazienti.

Approfondimenti di Mercato:

- Il mercato delle protesi degli arti è stato valutato a 1.757,6 milioni di USD nel 2024 e si prevede che raggiungerà i 2.697,37 milioni di USD entro il 2032, espandendosi a un CAGR del 5,5% a causa dell’aumento delle amputazioni, dell’adozione di protesi avanzate e di reti di riabilitazione più forti.

- Nord America (45,75%), Europa (30%) e Asia-Pacifico (20) detengono le quote più alte, guidate da una forte infrastruttura clinica, reti di protesisti consolidate e investimenti costanti in sistemi protesici ad alte prestazioni.

- L’Asia-Pacifico, con una quota del 20, si presenta come la regione in più rapida crescita grazie all’espansione dell’accesso sanitario, all’aumento delle amputazioni legate a traumi e diabete e alla crescente produzione di componenti protesici a basso costo.

- Le protesi degli arti inferiori dominano con la quota di segmento più grande, supportate da una maggiore incidenza di amputazioni legate alla mobilità e da una maggiore dipendenza clinica da dispositivi per gambe, ginocchia e piedi.

- Le tecnologie protesiche elettriche e ibride catturano una quota crescente all’interno del mix tecnologico, guidate dalla domanda di articolazioni controllate da microprocessori, sistemi di movimento adattivi e migliori risultati funzionali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Fattori di Mercato:

Crescente Focus sul Miglioramento della Mobilità Funzionale

Il mercato delle protesi degli arti beneficia della crescente domanda di dispositivi che supportano l’andatura naturale e il comfort a lungo termine. Le cliniche promuovono programmi di formazione avanzati per aiutare i pazienti ad adattarsi più rapidamente ai nuovi sistemi. I produttori progettano telai più leggeri per supportare un uso quotidiano più ampio. Le articolazioni controllate da microprocessori migliorano la stabilità per gli utenti attivi. La consapevolezza dei pazienti spinge a un maggiore interesse per soluzioni protesiche durature. Gli ospedali espandono le unità di riabilitazione per supportare un recupero strutturato. I team di ricerca sviluppano controlli più intelligenti che migliorano la precisione del movimento. Le reti sanitarie rafforzano l’accesso al supporto protesico moderno.

- Ad esempio, il RHEO KNEE di Össur utilizza sensori magnetoreologici che effettuano oltre 1.000 micro-regolazioni al secondo. Le reti sanitarie rafforzano l’accesso al supporto protesico moderno.

Rapida Adozione di Sistemi Protesici Intelligenti e Reattivi

Gli utenti cercano dispositivi che forniscano regolazioni del movimento in tempo reale per schemi di camminata più fluidi. Guadagna slancio attraverso una maggiore adozione di sensori che migliorano l’allineamento dei passi. Le prese intelligenti migliorano la distribuzione del carico per ridurre il disagio. Gli ingegneri lavorano su tecnologie adattive che rispondono ai segnali muscolari. Le cliniche raccomandano arti sintonizzati digitalmente per pazienti con esigenze di attività più elevate. Gli strumenti di dati indossabili aiutano a valutare le prestazioni per una migliore personalizzazione. I team medici si affidano a metodi di test avanzati per abbinare i dispositivi agli obiettivi degli utenti. L’innovazione crescente incoraggia più cliniche ad aggiornare gli inventari protesici.

- Ad esempio, il Patient Data Portal di Hanger Clinic traccia la simmetria e l’allineamento del passo attraverso dati di mobilità quantificati. I team medici si affidano a metodi di test avanzati per abbinare i dispositivi agli obiettivi degli utenti. L’innovazione in crescita incoraggia più cliniche ad aggiornare gli inventari protesici.

Aumento degli Investimenti in Riabilitazione nei Sistemi Pubblici e Privati

I sistemi sanitari aumentano la spesa per modernizzare i centri di mobilità nelle grandi città. Gli ospedali espandono i laboratori protesici per ridurre i cicli di adattamento. Si beneficia della crescente consapevolezza dei programmi di intervento precoce. I team di riabilitazione forniscono una guida strutturata per ridurre i rischi di dipendenza a lungo termine. Nuovi dispositivi di allenamento supportano il movimento controllato per un migliore equilibrio. I governi promuovono iniziative che migliorano l’accesso dei pazienti a terapisti qualificati. Le partnership tra ospedali e produttori supportano prove più ampie. Un forte focus istituzionale migliora i risultati di mobilità per gruppi di pazienti diversi.

Aumento della Domanda da Traumi, Lesioni e Amputazioni Correlate a Problemi Vascolari

Le lesioni legate agli incidenti continuano a sollevare i requisiti protesici a lungo termine. I chirurghi segnalano una maggiore adozione di arti avanzati per pazienti più giovani con stili di vita attivi. Guadagna trazione attraverso migliori tecniche di allineamento che riducono i tempi di recupero. Le amputazioni legate al diabete aumentano la domanda di dispositivi stabili per gli arti inferiori. Le cliniche si concentrano su adattamenti di precisione per ridurre le complicazioni secondarie. I centri di ricerca creano prese avanzate che migliorano la compatibilità con la pelle. I pazienti abbracciano sistemi modulari che supportano le transizioni di attività. Cambiamenti di stile di vita più ampi rafforzano le esigenze sostenute in diverse regioni.

Tendenze di Mercato:

Crescita delle Soluzioni Protesiche Mioelettriche e a Interfaccia Neurale

Il Mercato delle Protesi degli Arti vede un crescente interesse per gli arti controllati attraverso segnali muscolari e nervosi. Le mani mioelettriche offrono maggiore precisione nella manipolazione degli oggetti. I prototipi a interfaccia neurale mostrano promesse per risposte più naturali. Gli utenti ottengono un migliore controllo della presa grazie a una maggiore precisione dei sensori. Le cliniche adottano strumenti di formazione progettati per l’interpretazione avanzata dei segnali. Gli ingegneri perfezionano algoritmi che supportano tempi di risposta più fluidi. I centri di riabilitazione integrano nuovi dispositivi nei moduli di pratica. L’interesse cresce tra i pazienti più giovani in cerca di soluzioni ad alte prestazioni.

- Ad esempio, il Sistema di Impianto OPRA di Integrum supporta il trasferimento del segnale neuromuscolare consentendo il controllo diretto della protesi nelle prove cliniche. Gli utenti ottengono un migliore controllo della presa grazie a una maggiore precisione dei sensori. Le cliniche adottano strumenti di formazione progettati per l’interpretazione avanzata dei segnali.

Espansione della Stampa 3D nella Produzione di Protesi Personalizzate

La stampa tridimensionale supporta una produzione più rapida di dispositivi specifici per l’utente. Aiuta a ridurre gli sprechi di produzione attraverso l’uso ottimizzato dei materiali. Le cliniche guadagnano flessibilità attraverso la prototipazione rapida per forme di arti uniche. Gli ingegneri progettano telai più leggeri che supportano il comfort a lungo termine. Gli utenti apprezzano un migliore flusso d’aria e una migliore vestibilità dalle prese stampate. Gli ospedali offrono regolazioni nella stessa settimana utilizzando laboratori di stampa locali. I designer testano nuovi materiali per aumentare la resistenza strutturale. Questa tendenza aumenta l’adozione nei mercati emergenti in cerca di personalizzazione economica.

Spostamento verso design protesici ibridi per uso multi-attività

I pazienti cercano arti che supportino camminare, arrampicarsi e compiti quotidiani in un unico sistema. Ciò alimenta l’interesse per modelli ibridi che offrono opzioni di movimento flessibili. I progettisti combinano la forza meccanica con la precisione elettronica. Le cliniche guidano i pazienti verso arti compatibili con routine attive. Materiali con maggiore durabilità supportano casi d’uso robusti. Gli utenti scelgono accessori modulari che supportano esigenze sportive e lavorative. I team di riabilitazione testano dispositivi ibridi in ambienti controllati. La crescente preferenza per design multiuso rimodella i portafogli di prodotti.

Crescente integrazione di piattaforme digitali per il monitoraggio remoto

Le piattaforme remote aiutano i clinici a monitorare le prestazioni protesiche in tempo reale. Il mercato delle protesi degli arti beneficia di dati più accurati sulla mobilità degli utenti. Le app supportano una rilevazione più rapida dei problemi di pressione della presa o squilibrio dell’andatura. Gli utenti riportano una maggiore fiducia grazie a sistemi di supporto continui. Gli ingegneri perfezionano i sensori che inviano flussi di dati stabili. Le cliniche adottano dashboard che guidano le modifiche basate sulle prestazioni. I team di riabilitazione accedono a registri dettagliati dei movimenti per una migliore pianificazione. Questa tendenza rafforza l’impegno a lungo termine con i dispositivi.

Analisi delle sfide del mercato:

Alto costo dei sistemi protesici avanzati e supporto di rimborso limitato

Il mercato delle protesi degli arti affronta pressioni dovute ai prezzi elevati dei dispositivi nelle categorie avanzate. Molti pazienti faticano a permettersi componenti controllati da microprocessori. Ciò riflette le lacune tra il costo del dispositivo e i programmi di rimborso disponibili. Le cliniche segnalano lunghi cicli di approvazione che ritardano l’accesso alle cure. I produttori affrontano sfide nel bilanciare innovazione e convenienza. Le regioni rurali mostrano un’adozione ridotta a causa della bassa copertura assicurativa. Gli ospedali vedono aumentare la pressione sul budget mentre aggiornano i laboratori protesici. Questi fattori limitano la penetrazione ampia nelle regioni in via di sviluppo.

Complessità tecnica, barriere alla formazione e problemi di compatibilità dei dispositivi

I moderni sistemi protesici richiedono clinici qualificati per un adattamento e una manutenzione precisi. Molte regioni mancano di specialisti formati nell’allineamento protesico avanzato. Ciò complica l’adozione per i pazienti che necessitano di dispositivi ad alte prestazioni. Gli utenti affrontano lunghe curve di apprendimento prima di raggiungere una mobilità stabile. I problemi di compatibilità sorgono quando si abbinano prese più vecchie con nuovi componenti. Le cliniche segnalano difficoltà nell’integrare sistemi digitali nei flussi di lavoro legacy. I ritardi nella riabilitazione riducono la fiducia degli utenti nell’uso a lungo termine dei dispositivi. Queste barriere rallentano la maturità del mercato in diversi paesi.

Opportunità di mercato:

Espansione di soluzioni protesiche personalizzate e guidate dall’IA

Il mercato delle protesi degli arti ottiene forti opportunità attraverso l’adozione rapida di design migliorati dall’IA. I sistemi intelligenti supportano la previsione del movimento in tempo reale per una camminata più fluida. Ciò consente regolazioni precise che migliorano la fiducia degli utenti. Le cliniche adottano modelli digitali personalizzati per cicli di adattamento più rapidi. Gli ingegneri esplorano materiali che migliorano la durabilità. Gli ospedali investono in strumenti avanzati di analisi dell’andatura. La crescita aumenta nelle regioni che promuovono programmi di salute digitale. Un uso più ampio dell’IA supporta migliori risultati per i pazienti.

Potenziale in Crescita nei Mercati Emergenti e Programmi di Riabilitazione Comunitaria

Le regioni emergenti investono in un accesso alla mobilità più ampio attraverso aggiornamenti del sistema sanitario pubblico. Ciò crea una nuova domanda per modelli protesici economici. Le cliniche espandono i programmi di sensibilizzazione per i pazienti rurali. I centri di formazione supportano la riabilitazione guidata dalla comunità. I produttori lanciano design durevoli adatti a climi variabili. I governi promuovono programmi di inclusione per le disabilità. Le unità di produzione locali riducono i ritardi di consegna. Questi fattori aprono forti percorsi di crescita per l’adozione a lungo termine.

Analisi della Segmentazione del Mercato:

Per Tipo

Il mercato delle protesi degli arti è guidato dalle protesi degli arti inferiori a causa dell’incidenza più elevata di amputazioni legate alla mobilità e di un’adozione clinica più ampia nei casi di trauma e vascolari. Le protesi degli arti superiori mostrano una crescita costante poiché i dispositivi mioelettrici e ibridi ottengono una maggiore accettazione tra gli utenti attivi che cercano una migliore destrezza e controllo.

- Ad esempio, la mano Psyonic Ability offre modalità multi-presa e sensori tattili con una velocità di chiusura di 200 millisecondi.

Per Tecnologia

I dispositivi protesici convenzionali mantengono un forte utilizzo nelle regioni sensibili ai costi, mentre i dispositivi protesici elettrici offrono una maggiore precisione per le esigenze di mobilità avanzata. I dispositivi protesici ibridi attirano l’attenzione per la combinazione di forza e reattività, supportando un’adozione più ampia tra diversi gruppi di pazienti.

- Ad esempio, il piede protesico College Park Odyssey K3 combina una molla meccanica in fibra di carbonio dinamica con una caviglia idraulica brevettata per supportare meccaniche di rotolamento fluide e promuovere un’andatura naturale su terreni variabili.

Per Tipo di Prodotto – Arto Inferiore

Le gambe, le ginocchia e i piedi protesici rimangono le soluzioni più prescritte grazie al loro ruolo nel supporto della mobilità di base. Le caviglie e le anche protesiche si espandono gradualmente con la domanda legata a una migliore efficienza dell’andatura e comfort per utenti ad alta attività.

Per Tipo di Prodotto – Arto Superiore

I dispositivi protesici passivi rimangono preferiti per le esigenze funzionali di base, mentre i sistemi a energia corporea supportano un movimento affidabile per le attività quotidiane. I dispositivi protesici mioelettrici guadagnano slancio grazie al miglior controllo della presa. I design ibridi attraggono gli utenti che cercano un movimento naturale con ridotta fatica.

Per Componente

Le prese svolgono un ruolo dominante grazie al loro impatto sulla vestibilità e sul comfort. Appendici, giunti e moduli di collegamento supportano le prestazioni funzionali, mentre altri componenti rispondono alle esigenze di personalizzazione per profili clinici variabili.

Per Utente Finale

Le cliniche di ortotisti e protesisti guidano l’adozione attraverso competenze specializzate di adattamento. Le cliniche ortopediche e gli ospedali supportano la domanda legata agli interventi chirurgici, mentre i centri di riabilitazione aiutano a migliorare i risultati a lungo termine. Le impostazioni di assistenza domiciliare e le strutture militari espandono l’uso per supportare il recupero continuo e le esigenze di servizio attivo.

Segmentazione:

Per Tipo

- Protesi degli Arti Superiori

- Protesi degli Arti Inferiori

Per Tecnologia

- Dispositivi Protesici Convenzionali

- Dispositivi Protesici Elettrici

- Dispositivi Protesici Ibridi

Per Tipo di Prodotto (Arto Inferiore)

- Gamba Protesica

- Ginocchio Protesico

- Piede Protesico

- Caviglia Protesica

- Anca Protesica

Per Tipo di Prodotto (Arto Superiore)

- Dispositivi Protesici Passivi

- Dispositivi Protesici a Energia Corporea

- Dispositivi Protesici Mioelettrici

- Dispositivi Protesici Ibridi

Per Componente

- Presa

- Appendice

- Articolazione

- Modulo di Connessione

- Altri

Per Utente Finale

- Cliniche di Ortotisti & Protesisti (O&P)

- Cliniche Ortopediche

- Ospedali

- Centri di Riabilitazione

- Ambienti di Assistenza Domiciliare

- Strutture Militari & degli Affari dei Veterani

Per Regione

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Analisi Regionale:

Nord America

Il Mercato delle Protesi degli Arti in Nord America detiene la quota maggiore con 45,75%, guidato da una forte infrastruttura clinica e un’alta adozione di tecnologie protesiche avanzate. Ottiene supporto da sistemi di rimborso maturi che migliorano l’accesso dei pazienti a dispositivi di alta qualità. I gruppi di ricerca sviluppano soluzioni di nuova generazione che rafforzano la leadership regionale. Le cliniche adottano sistemi mioelettrici e ibridi per migliorare i risultati di mobilità. L’alta consapevolezza degli standard di riabilitazione aumenta l’uso a lungo termine dei dispositivi. I programmi per i veterani creano una domanda costante nelle categorie degli arti superiori e inferiori. La forte collaborazione tra produttori e reti sanitarie sostiene la leadership.

Europa

L’Europa si assicura la seconda quota più grande con circa 28–30%, supportata da centri ortopedici consolidati e una forte preferenza per le protesi ad alte prestazioni. Beneficia di strutture di riabilitazione strutturate che promuovono l’integrazione precoce dei dispositivi. Paesi come Germania, Regno Unito e Francia guidano la domanda grazie a un accesso più ampio a protesisti specializzati. L’aumento dell’attenzione su prese personalizzate e materiali leggeri guida aggiornamenti continui. I programmi di salute pubblica promuovono soluzioni di mobilità per le popolazioni anziane, migliorando l’adozione in più categorie di dispositivi. L’aumento degli investimenti in arti robotici e collegati neuralmente espande l’adozione. L’innovazione costante tra i giocatori regionali rafforza la posizione competitiva.

Asia-Pacifico, America Latina e Medio Oriente & Africa

L’Asia-Pacifico rappresenta la regione in più rapida crescita con una quota stimata del 20–22% supportata dall’espansione dell’accesso sanitario e da una base crescente di amputazioni legate a traumi e diabete. Mostra una forte adozione in Cina, India, Giappone e Corea del Sud grazie a rapidi miglioramenti nella formazione protesica e nella capacità produttiva. L’America Latina detiene una quota dell’8–10% con una domanda influenzata dalla crescente spesa per la riabilitazione in Brasile e Messico. Il Medio Oriente & Africa rappresenta una quota del 5–7% guidata dall’aumento dei programmi di cura per amputati e dalla graduale modernizzazione clinica. Queste regioni beneficiano di una crescente consapevolezza delle soluzioni protesiche avanzate. Guadagna slancio mentre i governi investono in programmi sanitari focalizzati sulla mobilità. L’espansione costante delle unità di produzione locali supporta la crescita a lungo termine.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

- Ottobock SE & Co. KGaA (Germania)

- Össur hf (Islanda)

- Fillauer LLC (USA)

- Hanger, Inc. (USA)

- Blatchford Group / Blatchford Limited (Regno Unito)

- WillowWood Global LLC (USA)

- Enovis (USA)

- College Park Industries (USA)

- Endolite (USA)

- Touch Bionics Inc. (sussidiaria di Össur)

- Steeper Group / Steeper Inc. (Regno Unito)

- TRS Inc. (USA)

- Naked Prosthetics (USA)

- DePuy Synthes (USA)

- PROTEOR Group

- Stryker Corporation

- Zimmer Biomet Holdings Inc.

- Mobius Bionics LLC (azienda DJO)

Analisi Competitiva:

Il Mercato delle Protesi degli Arti presenta una forte competizione guidata dall’innovazione nei sistemi mioelettrici, materiali leggeri e design personalizzato delle prese. I leader globali ampliano i portafogli per migliorare prestazioni, comfort e durata nei dispositivi per arti superiori e inferiori. Guadagna slancio grazie a ingenti investimenti in tecnologie collegate al sistema nervoso e sistemi ibridi. Le aziende si concentrano sul miglioramento della precisione della presa, stabilità e reattività delle articolazioni per aumentare la mobilità dei pazienti. Marchi affermati acquisiscono aziende specializzate per accedere a nuovi brevetti e capacità di design. I nuovi attori introducono componenti stampati in 3D e integrati con l’IA per competere con le offerte premium. Le partnership con i centri di riabilitazione supportano una rapida adozione clinica. Forti pipeline di ricerca modellano la rivalità di mercato in tutte le categorie di dispositivi.

Sviluppi Recenti:

- Nel giugno 2025, Ottobock ha lanciato la nuova Speedhand Solution, una mano protesica rivoluzionaria caratterizzata da tecnologia innovativa, tra cui un giunto speedhand di nuova concezione che consente un movimento naturale del polso. Questa soluzione di nuova generazione incorpora un sistema di controllo myosmart che permette agli utenti di definire con precisione la risposta della mano attraverso il rilevamento dell’attività muscolare residua. La speedhand dispone anche dell’app myosmart cuff, che consente agli utenti di regolare autonomamente le impostazioni come la velocità di risposta direttamente da dispositivi Apple o Android. Il dispositivo funziona più silenziosamente che mai grazie alla riduzione del rumore del motore, e il pollice si muove automaticamente in una posizione rilassata quando non in uso. Inoltre, nella prima metà del 2025, Ottobock ha completato sette acquisizioni strategiche e ha effettuato investimenti significativi in start-up tra cui Phantom Neuro, BionicSkins e Musclemetrix LLC per avanzare nelle interfacce uomo-macchina per il controllo neurale delle protesi. L’azienda ha anche lanciato la nuova generazione della Exopulse Suit e l’esoscheletro attivo Volton durante il primo semestre del 2025. Nel marzo 2025, Ottobock ha ampliato il suo portafoglio prodotti per bambini con l’introduzione delle articolazioni protesiche del ginocchio movido junior e di un nuovo piede protesico progettato per pazienti pediatrici, permettendo ai bambini con protesi di condurre vite più attive e indipendenti.

- Nel luglio 2024, Hanger Inc. ha annunciato l’acquisizione di O&P Insight, un leader affermato nella consulenza ortotica e protesica, con la transazione prevista per la chiusura nel terzo trimestre del 2024. Questa mossa ha migliorato la presenza di Hanger nel servizio e nell’innovazione nel mercato delle protesi. Nell’ottobre 2025, Hanger Clinic ha approfondito la sua trasformazione digitale implementando la piattaforma Hyperscience Hypercell in oltre 925 sedi di assistenza ai pazienti per automatizzare l’elaborazione dei dati clinici e amministrativi e ridurre la documentazione manuale. Inoltre, nel 2024 Hanger ha lanciato Hanger Ventures, una sussidiaria interamente controllata focalizzata sull’accelerazione dell’innovazione in ortotica e protesica, fornendo risorse a imprenditori e piccole imprese che sviluppano nuove tecnologie O&P.

- Nel gennaio 2024, Össur ha acquisito Fior & Gentz, un’azienda tedesca specializzata in articolazioni ortotiche per ginocchio e caviglia per pazienti con condizioni neurologiche, per un valore d’impresa di 100 milioni di euro più pagamenti condizionali di earnout di 10-20 milioni di euro. Questa acquisizione ha segnato l’ingresso strategico di Össur nel mercato in rapida crescita delle neuro ortesi, con i mercati chiave di Fior & Gentz stimati in crescita del 10-12 percento annuo. L’azienda continua ad espandere il suo portafoglio di protesi con il suo sistema protesico per ginocchio Power Knee con microprocessore, caratterizzato da capacità intelligenti motorizzate con algoritmi avanzati che rilevano i modelli di movimento umano in tempo reale.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Tecnologia, Tipo di Prodotto per Arto Inferiore, Tipo di Prodotto per Arto Superiore, Componente, Utente Finale e Regione. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato. [sostituire tutti i segmenti nella copertura del rapporto].

Prospettive Future:

- La domanda di protesi avanzate per gli arti inferiori aumenterà grazie all’adozione più ampia di sistemi di mobilità attiva.

- Le tecnologie mioelettriche e di interfaccia neurale guadagneranno forte trazione tra gli utenti degli arti superiori.

- Gli strumenti di analisi del passo basati su AI miglioreranno la personalizzazione dei dispositivi in contesti clinici.

- I compositi leggeri e i componenti stampati in 3D espanderanno l’uso nei mercati sensibili ai costi.

- I centri di riabilitazione integreranno moduli di formazione digitale per migliorare i risultati dei pazienti.

- I design protesici ibridi guadagneranno popolarità per le esigenze multi-attività e ad alte prestazioni.

- I programmi militari e per veterani rafforzeranno l’acquisto di dispositivi durevoli e ad alta precisione.

- I mercati emergenti investiranno nella produzione locale per ridurre i cicli di adattamento e consegna.

- Gli utenti dell’assistenza domiciliare adotteranno dispositivi modulari che supportano il movimento pratico quotidiano.

- Le partnership industriali accelereranno l’innovazione nei sistemi di controllo adattivi, prese e giunti.