Panoramica del Mercato degli Impianti Mammari:

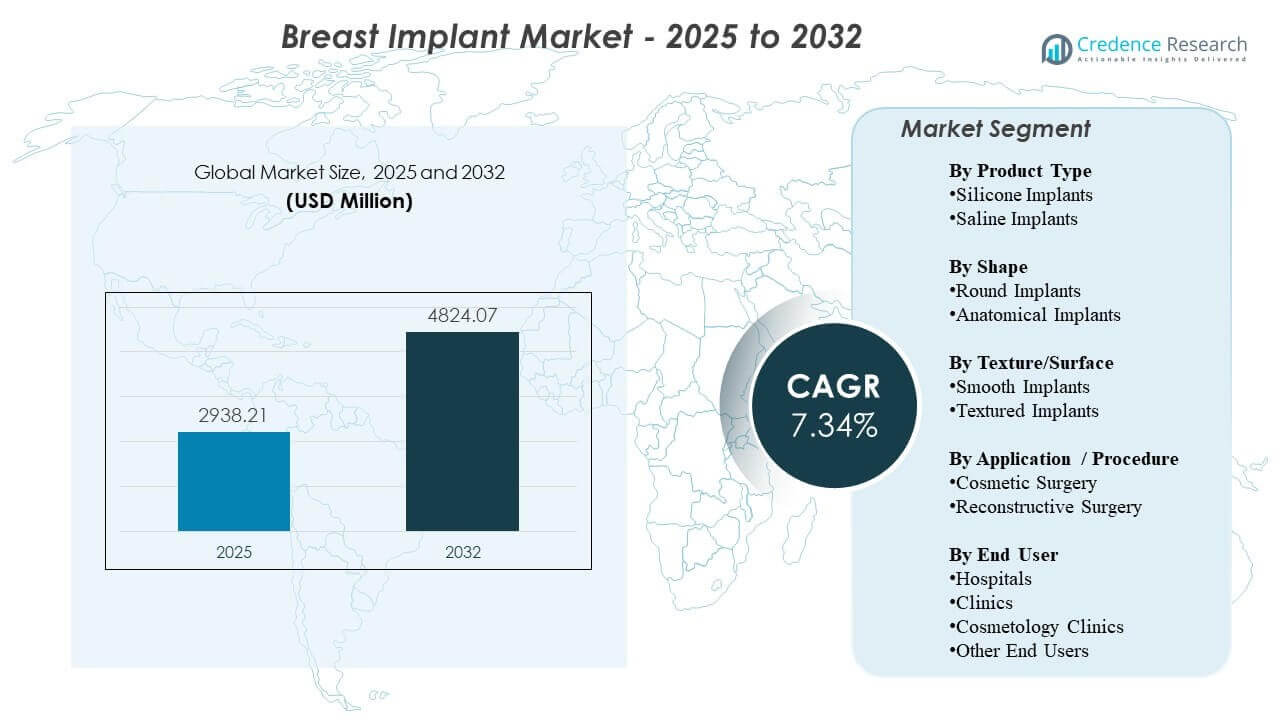

La dimensione del mercato globale degli impianti mammari è stata stimata a 2.938,21 milioni di USD nel 2025 e si prevede che raggiungerà i 4.824,07 milioni di USD entro il 2032, crescendo a un CAGR del 7,34% dal 2025 al 2032. La domanda è principalmente supportata da volumi di procedure sostenuti tra l’aumento elettivo e la ricostruzione post-mastectomia, insieme a una più ampia accettazione degli interventi estetici e a un miglioramento dell’accesso alle cure chirurgiche specialistiche. L’innovazione continua dei prodotti nella performance del gel coesivo, nel design degli impianti e nel perfezionamento delle tecniche chirurgiche continua a rafforzare la fiducia di pazienti e chirurghi, con Nord America ed Europa che rimangono importanti centri di ricavo grazie a ecosistemi di fornitori maturi e percorsi di cura consolidati.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato degli Impianti Mammari 2025 |

2.938,21 milioni di USD |

| Mercato degli Impianti Mammari, CAGR |

7,34% |

| Dimensione del Mercato degli Impianti Mammari 2032 |

4.824,07 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Il Nord America ha rappresentato il 35,9% della quota nel 2025, supportato da volumi di procedure più elevati e infrastrutture specialistiche consolidate.

- Gli impianti in silicone hanno rappresentato circa l’86,2% della quota nel 2025, riflettendo una forte preferenza per un aspetto e una sensazione naturali e una vasta familiarità dei chirurghi.

- Gli impianti rotondi hanno detenuto circa l’83,3% della quota nel 2025, guidati da estetiche prevedibili e ampia idoneità tra i profili dei pazienti.

- La chirurgia estetica ha rappresentato circa il 76,6% della quota nel 2025, supportata dalla domanda elettiva e dalle crescenti aspettative di personalizzazione nell’aumento.

- Gli ospedali hanno catturato circa il 48,1% della quota nel 2025, riflettendo la concentrazione di casi ricostruttivi e capacità peri-operatorie.

Analisi del Segmento

La segmentazione del mercato indica un’inclinazione strutturalmente forte verso configurazioni di impianti consolidate e procedure elettive ad alto volume. Il silicone rimane la categoria di prodotto dominante perché si allinea strettamente con le aspettative dei pazienti riguardo all’aspetto e ai risultati tattili, mentre le forme rotonde continuano a dominare grazie a risultati prevedibili e ampia disponibilità tra gamme di dimensioni e profili. Queste dinamiche sono rafforzate dal comfort dei chirurghi con protocolli standard e da una vasta base installata di marchi e famiglie di prodotti che supportano risultati ripetibili.

In tutti i contesti di cura, i sistemi ospedalieri rimangono centrali per la domanda a causa del loro ruolo nei percorsi di ricostruzione complessi, nella cura multidisciplinare e nelle capacità di monitoraggio post-operatorio. Allo stesso tempo, la migrazione delle procedure verso cliniche e fornitori orientati alla cosmetologia continua nei mercati in cui la chirurgia elettiva è sempre più normalizzata, la comodità di programmazione migliora e l’acquisizione dei pazienti è supportata da canali guidati dal marchio. Nel complesso, la differenziazione competitiva è sempre più modellata dalla profondità del portafoglio, dal posizionamento sulla sicurezza, dall’educazione chirurgica e dalla generazione di evidenze.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti per Tipo di Prodotto

Gli Impianti in Silicone hanno rappresentato la quota maggiore di ~86,2% nel 2025. Questa leadership è supportata dalla preferenza dei pazienti per un risultato estetico più naturale e una minore ondulazione visibile rispetto alle opzioni saline in molte anatomie. La familiarità dei chirurghi e i protocolli di impianto standardizzati rendono anche il silicone una scelta predefinita nelle pratiche di aumento ad alto volume. L’innovazione continua nelle formulazioni di gel coesivo e nel design del guscio rafforza l’adozione migliorando la ritenzione della forma e la percezione di durata.

Approfondimenti per Forma

Gli Impianti Rotondi hanno rappresentato la quota maggiore di ~83,3% nel 2025. I profili rotondi sono ampiamente selezionati per la pienezza prevedibile del polo superiore e risultati estetici coerenti con diversi obiettivi dei pazienti. La disponibilità più ampia tra i produttori e una vasta gamma di dimensioni e profili supportano una pianificazione pre-operatoria più semplice e l’accesso all’inventario per i fornitori. Inoltre, la facilità d’uso e la ridotta sensibilità alla rotazione rispetto alle opzioni anatomiche sostengono un forte utilizzo nei flussi di lavoro di aumento di routine.

Approfondimenti per Texture/Superficie

La preferenza per la superficie è sempre più influenzata dalle percezioni di sicurezza, dalle linee guida cliniche e dalle considerazioni normative specifiche per paese. I fornitori spesso danno priorità alle selezioni di impianti che si allineano con i protocolli istituzionali e i requisiti di consulenza dei pazienti, il che può modellare la domanda verso opzioni di superficie comunemente adottate in ciascun mercato. La selezione rimane anche dipendente dalla procedura e dall’anatomia, in particolare dove i chirurghi ottimizzano per il posizionamento e il comportamento capsulare basato sui profili di rischio individuali. Di conseguenza, il mix di superfici può variare significativamente in base alla geografia e al tipo di pratica.

Approfondimenti per Applicazione/Procedura

La Chirurgia Cosmetica ha rappresentato la quota maggiore di ~76,6% nel 2025. I volumi di aumento cosmetico superano tipicamente i volumi di ricostruzione a causa di una domanda indirizzabile più ampia e di un maggiore flusso di procedure elettive nelle pratiche specialistiche. Le decisioni dei pazienti sono sempre più modellate dalla personalizzazione estetica, dalle raccomandazioni dei chirurghi e dal miglior accesso ai percorsi di consulenza. I perfezionamenti tecnici e i portafogli di impianti più ampi supportano ulteriormente la domanda cosmetica consentendo risultati più personalizzati allineati con le proporzioni del corpo e le aspettative di stile di vita.

Approfondimenti per Utente Finale

Gli ospedali hanno rappresentato la quota maggiore di ~48,1% nel 2025. Gli ospedali sono in testa grazie alla loro concentrazione di procedure ricostruttive, accesso alla capacità delle sale operatorie e capacità di gestire casi complessi che richiedono cure peri-operatorie coordinate. Supportano anche protocolli standardizzati per la prevenzione delle infezioni, la gestione degli eventi avversi e il follow-up, importante per i pazienti con maggiore gravità. Nel frattempo, cliniche e cliniche di cosmetologia continuano ad espandere i volumi elettivi dove la programmazione semplificata, le linee di servizio mirate e le capacità di acquisizione dei pazienti aumentano il rendimento.

Fattori di crescita del mercato degli impianti mammari

Espansione dei volumi di procedure estetiche elettive e normalizzazione degli interventi cosmetici

La domanda di chirurgia estetica continua a crescere in molti mercati poiché le procedure cosmetiche diventano più socialmente accettate e supportate da un marketing più forte da parte dei fornitori e percorsi di consulenza. Una maggiore disponibilità di cliniche specializzate e un migliore accesso alla programmazione aiutano a convertire l’interesse in procedure. Le opzioni di finanziamento e le offerte di servizi combinati possono anche ridurre le barriere per i pazienti elettivi. Questo supporta una domanda di base costante per le procedure di aumento e cicli di sostituzione ripetuti.

- Ad esempio, Natrelle INSPIRA è descritta come l’unica collezione di impianti lisci con 3 livelli di gel gummy e 5 opzioni di proiezione, e il marchio afferma che ogni impianto passa attraverso un processo di produzione di 12 giorni con controlli di qualità multipli, supportando una pianificazione di aumento più personalizzata per i pazienti elettivi.

Percorsi di ricostruzione post-mastectomia e integrazione della cura oncologica multidisciplinare

Le procedure ricostruttive rimangono un pilastro importante della domanda dove l’incidenza del cancro al seno e i volumi di trattamento sono elevati e la ricostruzione è integrata nei percorsi clinici. Gli ospedali e i centri specializzati spesso guidano questo segmento attraverso una pianificazione chirurgica coordinata e un follow-up strutturato. Tecniche chirurgiche migliorate e opzioni di impianto più ampie supportano una migliore coerenza dei risultati e la soddisfazione del paziente. Questi fattori sostengono collettivamente un utilizzo costante oltre i contesti puramente elettivi.

Innovazione del prodotto ed espansione del portafoglio nelle prestazioni del gel e nel design degli impianti

I progressi nel comportamento del gel coesivo, nell’architettura del guscio e nell’ampiezza delle dimensioni/profilo consentono risultati più personalizzati che si allineano con l’anatomia del paziente e gli obiettivi estetici. I produttori si differenziano anche attraverso programmi educativi, guida tecnica chirurgica e costruzione di evidenze post-mercato. Scelte di design migliorate supportano la fiducia del chirurgo e ampliano l’idoneità dei candidati. L’innovazione supporta anche il posizionamento premium in segmenti dove la disponibilità a pagare dei pazienti è maggiore.

- Ad esempio, Establishment Labs afferma che Motiva ha consegnato quasi 4 milioni di dispositivi dal 2010 in oltre 85 paesi, mentre il suo portafoglio è supportato da oltre 200 domande di brevetto in 20 famiglie di brevetti e più di 100 studi clinici e scientifici, sottolineando la scala e la profondità documentata della sua piattaforma di innovazione.

Crescita delle cliniche specializzate e modelli di erogazione orientati all’efficienza

L’espansione dei fornitori in cliniche e ambienti orientati alla cosmetologia migliora l’accesso e riduce i tempi per le procedure per i pazienti elettivi. L’efficienza operativa, i flussi di lavoro standardizzati e le linee di servizio mirate possono aumentare il rendimento e migliorare l’esperienza del paziente. Questo modello supporta anche la penetrazione del mercato locale dove gli ospedali danno priorità a procedure di maggiore complessità. Di conseguenza, il mix di canali può diversificarsi mentre i volumi complessivi delle procedure aumentano.

Sfide del Mercato degli Impianti Mammari

Il controllo normativo e le considerazioni di sicurezza in corso creano complessità operativa e reputazionale per i produttori e i fornitori. Le linee guida in evoluzione, le aspettative di etichettatura e i requisiti di consulenza ai pazienti possono influenzare la selezione dei prodotti e rallentare l’adozione di certe caratteristiche degli impianti. I fornitori possono rispondere rafforzando l’aderenza ai protocolli e sottolineando il consenso informato, il che può allungare il ciclo decisionale e influenzare i tassi di conversione. Questi fattori possono anche aumentare il costo e lo sforzo richiesti per sostenere la generazione di prove e la conformità.

- Ad esempio, nei dati triennali presentati alla FDA, gli impianti Motiva SmoothSilk di Establishment Labs hanno mostrato un rischio Kaplan-Meier dello 0,5% di contrattura capsulare di grado III/IV di Baker, un rischio dello 0,6% di rottura sospetta o confermata e un tasso di reintervento del 6,1% nel gruppo di coorti di aumento primario di 451 pazienti.

L’esposizione a contenziosi, i rischi di percezione del dispositivo e la variabilità nei risultati post-operatori possono influenzare la domanda e le decisioni di acquisto. I fornitori devono bilanciare le aspettative dei pazienti con una chiara comunicazione dei rischi e una pianificazione del follow-up, in particolare in contesti elettivi. La continuità dell’approvvigionamento e la disponibilità del portafoglio possono anche modellare le dinamiche di mercato quando i produttori attraversano transizioni commerciali o cambiamenti di focus. Inoltre, la sensibilità ai costi in alcune regioni può limitare la penetrazione dei prodotti premium e influenzare la crescita dell’ASP.

Tendenze e Opportunità del Mercato degli Impianti Mammari

La personalizzazione e la pianificazione orientata ai risultati stanno diventando sempre più centrali, con i pazienti che si aspettano sempre più che la selezione degli impianti sia allineata all’anatomia, allo stile di vita e agli obiettivi estetici a lungo termine. Questo supporta la domanda di portafogli di prodotti più ampi e flussi di lavoro di consulenza più strutturati. La crescita nella formazione specialistica e nel perfezionamento delle tecniche migliora anche la coerenza dei risultati, il che può supportare una maggiore fiducia dei pazienti e un’intenzione di procedura sostenuta. Nel tempo, le pratiche che standardizzano l’educazione e il follow-up dei pazienti possono migliorare la conversione e la fidelizzazione.

- Ad esempio, Mentor afferma che i suoi impianti mammari MemoryShape possono essere selezionati attraverso strumenti di dimensionamento basati sulla consulenza come il sistema BodyLogic e il Sistema di Dimensionamento del Volume MENTOR, mentre il suo studio multicentrico principale ha arruolato 955 pazienti per 10 anni di follow-up e ha rilevato che il 97% dei pazienti ha dichiarato a sei anni che ripeterebbe la procedura.

Le opportunità di premiumizzazione continuano dove i pazienti valutano la qualità percepita, la fiducia nel marchio e le prestazioni supportate da evidenze. I produttori che investono nell’educazione dei chirurghi, nei risultati nel mondo reale e nel supporto dei servizi possono rafforzare il posizionamento ed espandere la quota nei segmenti ad alto valore. L’espansione in geografie poco penetrate attraverso reti di distributori e formazione localizzata può anche sbloccare volumi incrementali. Inoltre, l’evoluzione dell’accesso alla ricostruzione e l’integrazione dei percorsi possono aumentare l’utilizzo nei canali guidati dagli ospedali.

Approfondimenti Regionali

Nord America (36,4% quota, 2025)

Il Nord America rimane la regione con il maggior fatturato grazie all’alto volume di procedure, alla forte densità di chirurghi e a un ecosistema maturo di ospedali e cliniche specialistiche. La domanda è supportata da percorsi di aumento elettivo consolidati e protocolli di ricostruzione strutturati nei principali sistemi sanitari. La familiarità dei fornitori con un’ampia gamma di portafogli di impianti supporta un utilizzo costante nei profili dei pazienti. L’intensità competitiva è alta, con la differenziazione guidata dalla profondità del portafoglio, dall’educazione clinica e dalla fiducia nel marchio.

Europa (22,3% quota, 2025)

L’Europa è modellata da dinamiche eterogenee a livello nazionale che influenzano i volumi delle procedure, le impostazioni di cura e il mix di prodotti. Le reti specialistiche e i percorsi di ricostruzione supportano una domanda di base costante, mentre l’adozione elettiva varia con l’accessibilità economica e i modelli di pratica locale. I fornitori spesso enfatizzano l’aderenza ai protocolli e il counseling dei pazienti, modellando la selezione degli impianti e gli standard di follow-up. La performance del mercato è supportata da una capacità clinica stabile e da una continua preferenza per risultati prevedibili.

Asia Pacifico (15,6% quota, 2025)

La domanda in Asia Pacifico si sta espandendo man mano che la capacità delle procedure elettive aumenta nei principali centri urbani e le reti di cliniche specialistiche ampliano l’accesso. L’aumento dei redditi disponibili e una maggiore propensione a spendere per risultati estetici supportano i volumi di aumento in diversi paesi. L’espansione e la formazione dei fornitori migliorano la disponibilità delle procedure oltre le metropoli di primo livello, supportando una più ampia adozione. La scelta del prodotto è influenzata dal posizionamento del marchio, dalla fiducia del fornitore e dalla preferenza del paziente per risultati personalizzati.

America Latina (14,2% quota, 2025)

L’America Latina beneficia di forti culture di procedure estetiche e centri di domanda consolidati che supportano un’elevata intensità di procedure elettive. Le cliniche private svolgono un ruolo importante, con l’acquisizione di pazienti supportata da reputazione, referenze e convenienza del servizio. Il turismo medico contribuisce in mercati selezionati dove l’esperienza specialistica e i prezzi competitivi attraggono la domanda transfrontaliera. La volatilità economica può creare fluttuazioni nella spesa elettiva, influenzando il tempismo delle procedure e la selezione del livello del prodotto.

Medio Oriente & Africa (11,5% quota, 2025)

La domanda in Medio Oriente & Africa è più concentrata nei centri sanitari privati e nelle geografie a reddito più elevato dove l’infrastruttura per la chirurgia elettiva è ben sviluppata. La crescita è supportata dal turismo medico, dall’espansione della capacità ospedaliera privata e dall’aumento della specializzazione nella cura cosmetica e ricostruttiva. In alcune parti dell’Africa, l’accessibilità economica e i vincoli di accesso limitano la penetrazione e orientano la domanda verso i centri urbani. Le partnership con i fornitori e la formazione localizzata influenzano l’adozione dove la capacità specialistica è ancora in fase di sviluppo.

Panoramica Competitiva

La competizione è modellata dall’ampiezza del portafoglio, dall’educazione dei chirurghi, dal posizionamento sulla sicurezza e dalla capacità di supportare risultati coerenti tra aumento e ricostruzione. Le aziende leader competono attraverso un design degli impianti differenziato, la costruzione di prove a lungo termine e modelli di servizio che rafforzano la fiducia dei chirurghi e dei pazienti. Anche la strategia di canale è importante, con le aziende che ottimizzano la copertura tra ospedali, cliniche specialistiche e reti di distributori. L’equità del marchio e l’infrastruttura di supporto clinico rimangono differenziatori critici nei mercati ad alto valore.

AbbVie Inc. / Allergan Aesthetics enfatizza la scala del portafoglio e il posizionamento basato sul marchio supportato da un ampio coinvolgimento dei chirurghi e iniziative educative strutturate. L’approccio dell’azienda spesso si concentra sul rafforzamento della fiducia nel prodotto, consentendo l’adozione di tecniche standardizzate e sostenendo la domanda attraverso un forte supporto alla pratica e una consapevolezza rivolta ai pazienti. La profondità del portafoglio tra dimensioni e profili aiuta a rispondere a diverse anatomie dei pazienti e obiettivi estetici. Questo posizionamento supporta la competitività nei mercati maturi dove la preferenza dei fornitori e il passaggio dei pazienti possono influenzare significativamente la quota.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle aziende chiave, tra cui:

- AbbVie Inc. / Allergan Aesthetics

- Mentor Worldwide LLC / Johnson & Johnson Services, Inc.

- Sientra, Inc.

- Establishment Labs S.A.

- GC Aesthetics

- HansBiomed Co., Ltd.

- POLYTECH Health & Aesthetics GmbH

- Sebbin

- Silimed

- Bimini Health Tech

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per categorizzare le aziende come pure play, focalizzate sulla categoria, focalizzate sul settore e diversificate; sono analizzati quantitativamente per categorizzare le aziende come dominanti, leader, forti, provvisorie e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- In ottobre 2025, Allergan Aesthetics, una società di AbbVie, ha annunciato che Natrelle ha ottenuto un accordo di fornitura da Vizient, collegando il marchio di impianti mammari alla vasta rete di organizzazioni sanitarie di Vizient negli Stati Uniti.

- In marzo 2025, Establishment Labs S.A. ha annunciato una partnership di marca con Meghan Trainor a seguito della sua procedura con impianti Motiva, supportando la visibilità per la sua piattaforma di estetica mammaria.

- In dicembre 2024, Mentor Worldwide LLC, parte di Johnson & Johnson MedTech, ha ricevuto l’approvazione della FDA statunitense per gli impianti mammari MENTOR MemoryGel Enhance per la chirurgia di ricostruzione primaria e di revisione nelle donne post-mastectomia.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 2,938.21 milioni |

| Previsione dei ricavi nel 2032 |

USD 4,824.07 milioni |

| Tasso di crescita (CAGR) |

7.34% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026–2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Prospettiva Tipo di Prodotto: Impianti in Silicone, Impianti Salini;

Per Prospettiva Forma: Impianti Rotondi, Impianti Anatomici;

Per Prospettiva Texture/Superficie: Impianti Lisci, Impianti Testurizzati;

Per Prospettiva Applicazione/Procedura: Chirurgia Estetica, Chirurgia Ricostruttiva;

Per Prospettiva Utente Finale: Ospedali, Cliniche, Cliniche di Cosmetologia, Altri Utenti Finali |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

AbbVie Inc. / Allergan Aesthetics; Mentor Worldwide LLC / Johnson & Johnson Services, Inc.; Sientra, Inc.; Establishment Labs S.A.; GC Aesthetics; HansBiomed Co., Ltd.; POLYTECH Health & Aesthetics GmbH; Sebbin; Silimed; Bimini Health Tech |

| Numero di pagine |

335 |

Segmentazione

Per Tipo di Prodotto

- Impianti in Silicone

- Impianti Salini

Per Forma

- Impianti Rotondi

- Impianti Anatomici

Per Texture/Superficie

- Impianti Lisci

- Impianti Testurizzati

Per Applicazione/Procedura

- Chirurgia Estetica

- Chirurgia Ricostruttiva

Per Utente Finale

- Ospedali

- Cliniche

- Cliniche di Cosmetologia

- Altri Utenti Finali

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa