市場概要

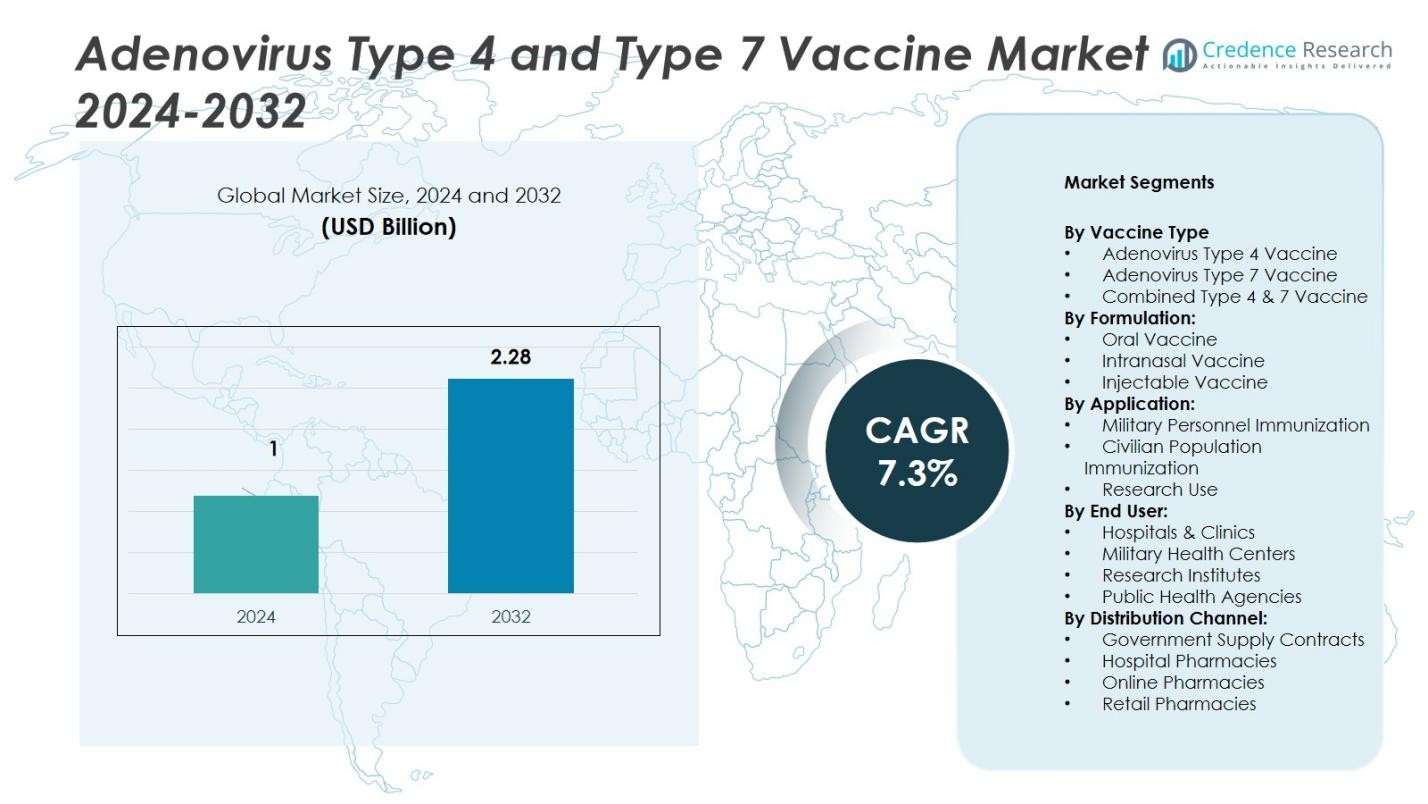

アデノウイルス4型および7型ワクチン市場の規模は2024年に10億米ドルと評価され、予測期間中に年平均成長率(CAGR)7.3%で成長し、2032年には22.8億米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| アデノウイルス4型および7型ワクチン市場規模 2024 |

10億米ドル |

| アデノウイルス4型および7型ワクチン市場、CAGR |

7.3% |

| アデノウイルス4型および7型ワクチン市場規模 2032 |

22.8億米ドル |

アデノウイルス4型および7型ワクチン市場は、Batavia Biosciences B.V.、AlphaVax, Inc.、Teva Pharmaceuticals、BAVARIAN NORDIC、Wyeth Laboratories、Barr Labsなどの著名な企業によって牽引されています。これらの企業は、高効率の複合ワクチンの製造に注力しており、保管安定性の向上とスケーラブルな製造プラットフォームを提供しています。北米は、強力な防衛免疫プログラムと米国国防総省による一貫した調達により、世界市場を46%のシェアで支配しています。ヨーロッパは24%のシェアで続き、先進的なバイオテクノロジー能力と研究開発の協力に支えられています。一方、アジア太平洋地域は、増大するワクチン需要に応えるために生産インフラを急速に拡大しています。

市場インサイト

市場インサイト

- アデノウイルス4型および7型ワクチン市場は2024年に10億米ドルと評価され、2032年には22.8億米ドルに達すると予測され、年平均成長率は7.3%です。

- 強力な防衛免疫プログラムが市場成長を促進し、複合型4&7ワクチンセグメントが54%のシェアでリードしています。これは二重保護と運用効率によるものです。

- 経口ワクチン製剤が62%のシェアを占め、簡単な投与と軍事医療システム全体での大規模展開能力に支えられています。

- 市場は中程度に統合されており、Batavia Biosciences B.V.、AlphaVax、BAVARIAN NORDICなどの主要プレーヤーが先進的な製剤と政府契約に注力しています。

- 地域別では、防衛医療調達により北米が46%のシェアでリードし、ヨーロッパが24%、アジア太平洋が19%で続いており、ワクチン製造の拡大と公衆衛生準備プログラムに支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

ワクチンタイプ別:

複合型4&7ワクチンセグメントは2024年に54%の最大市場シェアを保持しています。その支配力は、単一投与レジメンで両方のアデノウイルス株に対する保護を提供する二重免疫能力によって促進されています。この組み合わせは、軍事および民間の予防接種プログラムの物流の複雑さを大幅に軽減します。米国国防総省は主にこのワクチンを現役軍人に利用し、高い免疫カバレッジと準備を確保しています。安定性と安全性プロファイルの継続的な進展が、政府および機関の健康プログラム全体での需要をさらに強化しています。

- 例えば、米国国防総省は、2011年に再導入されて以来、訓練生の間でアデノウイルス関連の呼吸器疾患が劇的に減少した結果、基本訓練中にすべての現役軍事新兵に対して生の経口アデノウイルス4型および7型ワクチン(Barr Labs, Inc.)を管理しています。

製剤別:

経口ワクチンのセグメントは、投与の容易さ、高い遵守率、および大規模な予防接種プログラムへの適合性により、62%のシェアで市場をリードしています。経口製剤は訓練を受けた医療スタッフを必要とせず、軍事基地やアウトブレイクゾーンでの大規模展開を可能にします。腸溶コーティングされた錠剤の温度変化に対する安定性は、現場での使用性を向上させます。政府契約および防衛調達方針は、保管および輸送コストを最小限に抑えるため、経口投与を支持し、先進国および新興国の防衛医療システムでの採用を支援しています。

- 例えば、腸チフスのための生の経口Ty21aカプセル(注射代替)は、訓練を受けた注射スタッフの監督なしでボランティアが服用できるため、アウトブレイクゾーンキャンペーンで使用されました。

用途別:

軍事人員の免疫化セグメントは、アデノウイルス感染が密集した軍事環境で重大なリスクをもたらすため、68%のシェアで市場を支配しています。米国および同盟国の軍隊における必須免疫スケジュールへのワクチンの含有がこのリードを維持しています。防衛医療機関は、作戦準備を維持するために新兵および現役軍人の継続的な予防接種サイクルを強調しています。防衛医療予算の増加と頻繁な部隊配備は、アデノウイルスワクチンの需要をさらに増大させ、このセグメントの長期的な市場リーダーシップを強化しています。

主要成長要因

軍事免疫プログラムの増加

軍事人員の間でのアデノウイルス感染の増加がワクチン採用を促進しています。政府は、部隊の準備を維持し、訓練キャンプでの感染アウトブレイクを減少させるために、必須免疫スケジュールを優先し続けています。例えば、米国国防総省は、新兵に対するアデノウイルスワクチン接種を義務付けており、4型および7型の混合製剤に対する一貫した需要を保証しています。NATOおよび同盟国の防衛医療予算の拡大と近代化プログラムは、これらのワクチンの大規模な予防接種キャンペーンでの展開をさらに加速させています。

- 例えば、米国国防総省は、軍事訓練施設で新兵にBarr Labsのアデノウイルスワクチン(4型および7型)を投与し、年間99%以上の免疫カバレッジを報告しています。

生物防衛およびパンデミック準備への注力の増加

ウイルスアウトブレイク予防への意識の高まりが、アデノウイルスワクチン開発への投資を強化しています。保健機関およびバイオテクノロジー企業は、潜在的な呼吸器ウイルス緊急事態に備えて製造能力を拡大しています。アデノウイルスワクチンを国家生物防衛備蓄に含めることで、健康危機時の供給安定性が確保されます。政府は、温度安定性の向上とより広範な血清型カバレッジのための研究にも資金を提供しています。この準備指向のアプローチは、アデノウイルスワクチン生産者の安定した成長軌道をサポートしています。

- 例えば、オックスフォード・バイオメディカは、ChAdOx1 nCoV-19ワクチンのアデノウイルスベクター生産プロセスを最適化し、上流の体積生産性を約4倍に向上させ、病原体配列決定から100日以内にバイオリアクター容量1リットルあたり10,000回分の生産を可能にしました。

ワクチン製剤技術の進歩

経口および鼻腔内投与プラットフォームの革新により、ワクチンの効率とユーザーのコンプライアンスが向上しています。これらの非侵襲的方法は、コールドチェーンへの依存を排除し、医療監督の必要性を減少させます。Batavia BiosciencesやAlphaVaxのような企業は、最適化された免疫応答と長期的な保護を備えた次世代アデノウイルス製剤を開発しています。注射から経口形態への移行は、特に現場での運用において物流を簡素化します。安定性、投与量の精度、マルチセロタイプ保護の継続的な改善が、軍事および公衆衛生部門での強力な採用を促進しています。

主要なトレンドと機会

民間の予防接種プログラムへの拡大

主に軍事環境で使用されているアデノウイルスワクチンは、徐々に民間市場に進出しています。呼吸器感染症とその交差感染の可能性に対する意識の高まりが新たな需要を生み出しています。政府や医療機関は、医療従事者、旅行者、高リスク集団向けの大規模な予防接種プログラムを模索しています。ワクチン開発者と公衆衛生当局とのパートナーシップにより、より広範なアクセスと資金調達が可能になります。この民間採用のトレンドは、防衛契約を超えて製造業者が長期的な機会を拡大する道を開きます。

- 例えば、ガマレヤ研究所が開発したロシアのアデノウイルスベースのCOVID-19ワクチンは、UAE保健省の支援を受けてUAEで第III相臨床試験に入り、初期の緊急使用を超えた民間の応用を反映しています。

共同研究とグローバルパートナーシップ

バイオテクノロジー企業と防衛機関の戦略的な協力が未来の革新を形作っています。BAVARIAN NORDICやTeva Pharmaceuticalsのような企業は、ワクチンの安定性と拡張性を向上させるための研究パートナーシップに参加しています。国際的な提携は技術移転と共同生産を促進し、信頼性のあるグローバル供給を確保します。これらのパートナーシップは、規制承認の迅速化を促進し、感染症の発生に対する回復力を強化します。協力モデルはまた、北米、ヨーロッパ、アジア太平洋地域における生産拠点の多様化を支援します。

- 例えば、Bavarian Nordicは、インド血清研究所とMVA-BN mpoxワクチンの製造およびライセンス契約を結び、技術移転を可能にし、発生時のグローバルアクセスを支援するために生産能力を拡大しました。

主要な課題

軍事用途以外での商業的利用の制限

アデノウイルス4型および7型ワクチンは主に軍事予防接種に限定されており、民間部門からの収益の可能性を制限しています。規制上の障害や一般の人々の認知度の低さが、より広範な採用を妨げています。さらに、大規模な商業マーケティング戦略の欠如が可視性を妨げています。製造業者は、明確な民間需要がない中で拡大コストを正当化するのに苦労しています。これらの障壁に対処することが、市場の完全な潜在能力を解放し、より広範な公衆衛生への影響を達成するために重要です。

厳格な製造および規制基準

アデノウイルスワクチンの製造には、複雑なバイオプロセッシングと厳格な生物安全要件が伴います。適正製造基準(GMP)および多層の規制レビューへの準拠は、製品承認のタイムラインを延ばします。小規模なバイオテクノロジー企業は、生物安全レベルの生産施設や臨床試験に関連する高コストに直面することがよくあります。地域の規制フレームワークの違いが国際的な流通をさらに遅らせます。競争力を維持するためには、製造業者は高度な生産システムと規制の専門知識に多額の投資を行う必要があり、これが運用費用と市場参入障壁を増加させます。

地域分析

北米

北アメリカは2024年に46%のシェアを持ち、アデノウイルス4型および7型ワクチン市場を支配しています。この地域のリーダーシップは、強力な防衛医療プログラムと米国国防総省による継続的な調達に由来します。ワクチンの軍事免疫スケジュールへの義務的な組み込みが、継続的な需要を確保しています。先進的なバイオテクノロジーインフラ、好意的な政府契約、およびBarr LabsやWyeth Laboratoriesなどの主要プレーヤーによる強力な研究開発イニシアチブが成長を支えています。カナダの感染症対策への投資の増加も、高度なアデノウイルスワクチンの地域需要を高めています。

ヨーロッパ

ヨーロッパは24%の市場シェアを持ち、防衛協力の拡大と医療研究イニシアチブに支えられています。英国、ドイツ、フランスなどの国々は、兵士の健康安全性とパンデミックへの備えを向上させることを重視しています。BAVARIAN NORDICのようなヨーロッパのバイオテクノロジー企業は、ワクチンの安定性とスケーラビリティを向上させるために改良されたウイルスベクタ技術に投資しています。ワクチン製造への政府資金の増加と学術機関との研究パートナーシップが市場をさらに後押ししています。規制の整った医療システムの存在が一貫した品質管理を保証し、ヨーロッパをアデノウイルスワクチン開発の重要な地域にしています。

アジア太平洋

アジア太平洋は、世界市場の19%のシェアを占めており、中国、日本、インドでの防衛医療予算の増加とワクチン製造能力の拡大によって牽引されています。この地域の政府は、アデノウイルス関連の呼吸器感染症の発生を減少させるために、軍の新兵に対する予防接種プログラムを採用しています。地元のバイオテクノロジー企業とグローバルなワクチン開発者との協力が、技術移転と製品のアクセスを強化しています。インフラの近代化と公衆衛生の準備への継続的な投資が、予測期間中にこの地域の生産と供給の重要な拠点としての地位を強化すると期待されています。

ラテンアメリカ

ラテンアメリカは、公共医療および防衛システム内でのアデノウイルスワクチンの徐々な採用に支えられ、6%の市場シェアを占めています。ブラジルとメキシコが地域市場をリードしており、免疫インフラの強化とグローバルな生物防衛イニシアチブへの参加に焦点を当てています。地域の研究機関と国際的なワクチンメーカーとの協力プログラムが、生産のギャップを解消するのに役立っています。採用の規模は中程度ですが、呼吸器疾患の制御に対する政府の関心と医療資金の増加が、将来的な採用の増加の可能性を示しています。

中東およびアフリカ

中東およびアフリカ地域は、主に防衛部門の予防接種と国際的な健康支援プログラムによって牽引され、5%のシェアを持っています。サウジアラビア、UAE、南アフリカなどの国々は、兵士と医療従事者の保護を向上させるためにワクチン調達に投資しています。国内生産能力が限られているため、北アメリカとヨーロッパからの輸入に依存しています。しかし、地域の協力とWHOの支援による予防接種イニシアチブが、地域の製造と技術パートナーシップを促進し、ワクチンアクセスと市場の存在感を徐々に拡大することが期待されています。

市場セグメンテーション:

ワクチンの種類別

- アデノウイルス4型ワクチン

- アデノウイルス7型ワクチン

- 4型および7型の混合ワクチン

製剤別:

用途別:

エンドユーザー別:

- 病院 & クリニック

- 軍事医療センター

- 研究機関

- 公衆衛生機関

流通チャネル別:

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

競争環境

アデノウイルス4型および7型ワクチン市場の競争環境には、Batavia Biosciences B.V.、AlphaVax, Inc.、Teva Pharmaceuticals、BAVARIAN NORDIC、Wyeth Laboratories、Barr Labsなどの主要プレーヤーが含まれています。この市場は非常に専門的であり、限られた数の認可された製造業者が防衛および公衆衛生部門の両方にサービスを提供しています。これらの企業は、安定性、スケーラビリティ、保存期間を改善した4型および7型の複合ワクチンの生産に注力しています。防衛組織や政府機関との戦略的パートナーシップは、長期供給契約を強化します。企業はまた、大規模免疫効率を向上させるために経口および鼻腔内投与システムに投資しています。バイオテクノロジー企業と軍事医療機関とのコラボレーションは、次世代アデノウイルスワクチンの継続的な研究開発を推進しています。北アメリカが生産を支配する一方で、ヨーロッパの企業は世界的な需要を満たすためにバイオ製造能力を拡大しており、供給の回復力と進化する安全基準への準拠を確保しています。

主要プレーヤー分析

最近の開発

- 2025年4月、Frontiers Mediaは、新しいアデノウイルス4型ベクターの開発に関する研究を発表しました。これは呼吸器ワクチンの有望なプラットフォームとして浮上しています。

- 2023年、アデノウイルス7型ヘキソンタンパク質を発現する組換えサブユニットワクチン候補rBV-hexonが導入されました。この候補は、前臨床試験で有望な免疫原性と安全性を示しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、ワクチンの種類、製剤、用途、エンドユーザー、流通チャネル、地域に基づく詳細な分析を提供します。主要な市場プレーヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、および主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。さらに、近年の市場拡大を促進したさまざまな要因についても議論しています。このレポートはまた、市場のダイナミクス、規制の状況、および業界を形成する技術の進歩を探ります。外部要因と世界経済の変化が市場の成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 市場は、感染症予防に焦点を当てた政府および防衛調達プログラムの強化により拡大します。

- 技術革新により、経口および経鼻製剤が改善され、保管の安定性と投与の容易さが向上します。

- 世界的な防衛協力により、軍事ネットワーク全体でのワクチンの生産と配布が強化されます。

- 呼吸器感染症の制御に対する認識の高まりにより、民間の予防接種の機会が開かれます。

- バイオテクノロジー企業と公衆衛生機関の戦略的パートナーシップにより、研究開発資金とスケールアップの取り組みが強化されます。

- ヨーロッパとアジア太平洋地域がアデノウイルスワクチンの主要な生産拠点として浮上します。

- バイオ製造とウイルスベクター技術の継続的な進歩により、生産効率が向上します。

- 規制の調和により、ワクチンの承認と世界的な配布のタイムラインが加速されます。

- 発展途上国への拡大は、WHO主導の予防接種プログラムによって支えられた新しい成長の道を開きます。

- バイオディフェンスの準備に対する投資の増加により、アデノウイルス4型および7型ワクチンの長期的な需要が確保されます。