市場概要

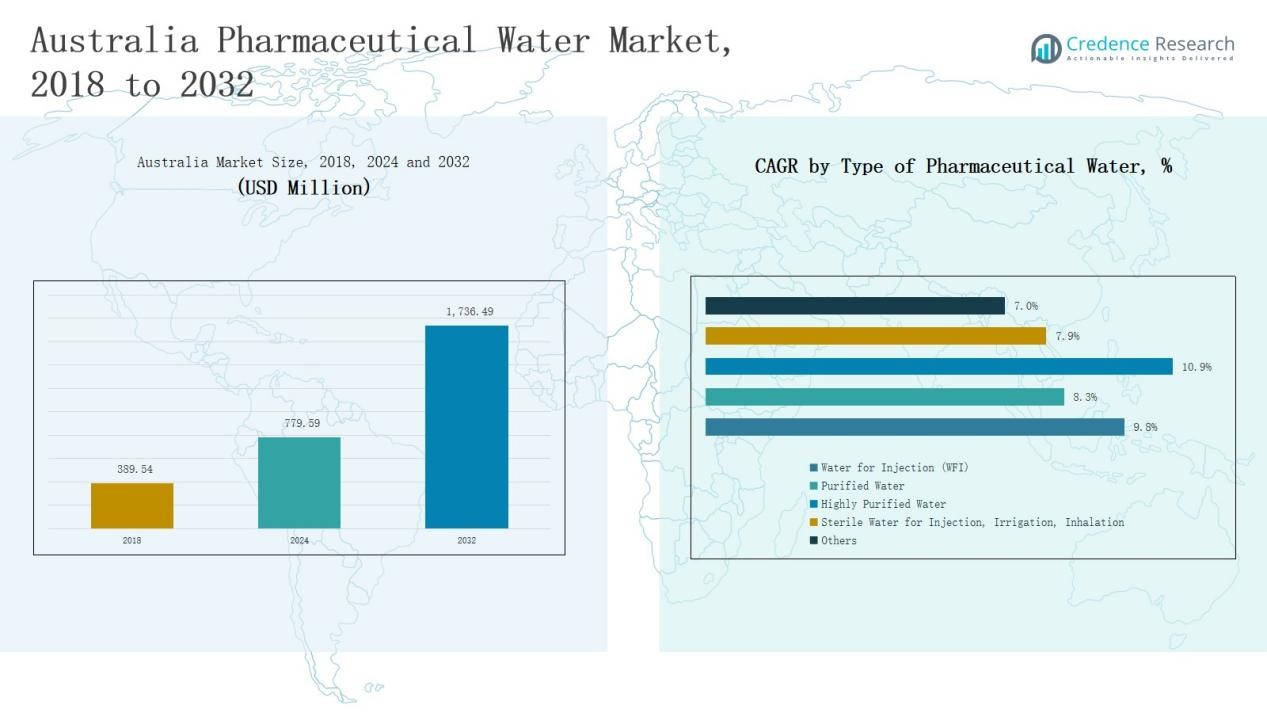

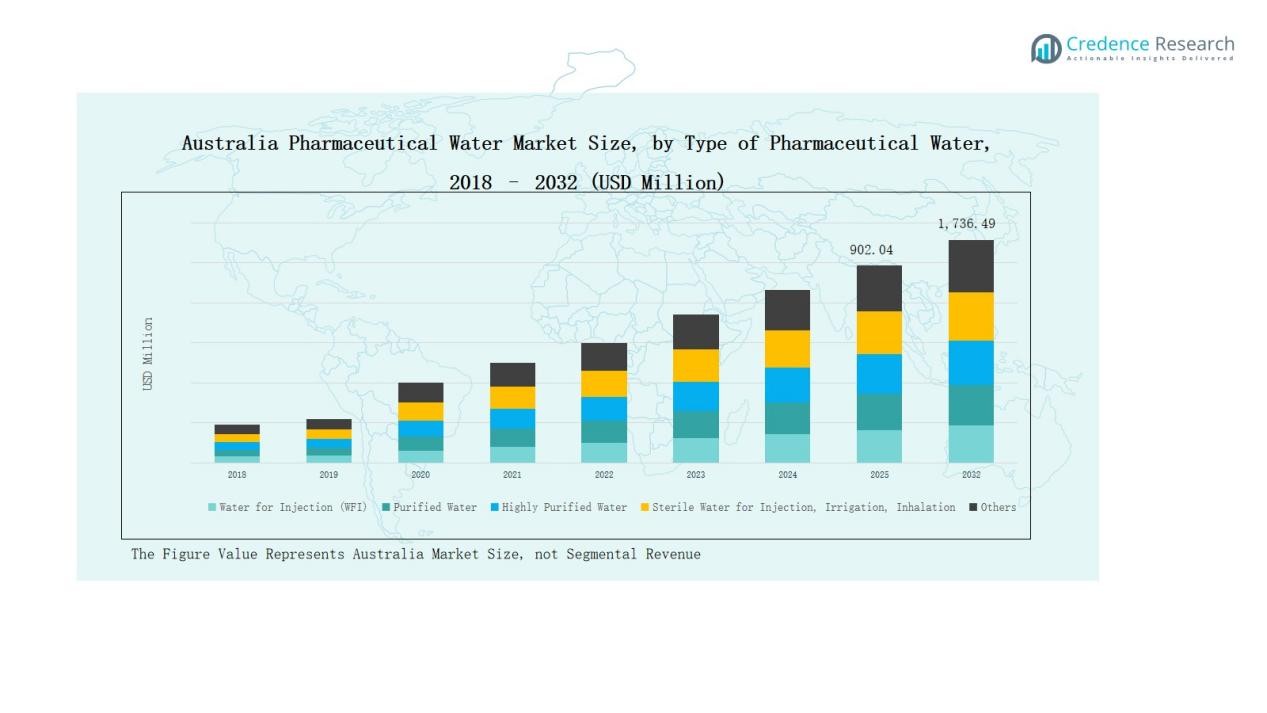

オーストラリアの製薬用水市場の規模は、2018年に3億8,954万米ドルと評価され、2024年には7億7,959万米ドルに成長し、2032年には17億3,649万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)9.81%で拡大しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年オーストラリア製薬用水市場規模 |

7億7,959万米ドル |

| オーストラリア製薬用水市場、CAGR |

9.81% |

| 2032年オーストラリア製薬用水市場規模 |

17億3,649万米ドル |

オーストラリアの製薬用水市場は、Veolia Water Technologies Australia、Ecolab Australia、Danaher Corporation Australia、SUEZ Water Technologies & Solutions Australia、Aquatec Maxcon、GEL Group、Trility、ClearWater Solutions Australia、GE Water & Process Technologies Australia、Evoqua Water Technologies Australiaなどの著名な企業によって主導されています。これらの企業は、TGAおよびGMP基準を満たす高度な浄化技術、自動化、コンプライアンス重視のソリューションを通じて市場での地位を強化しています。革新、持続可能性、デジタル水管理への注力により、製薬およびバイオテクノロジー施設全体で効率的な運営をサポートしています。ニューサウスウェールズ州は、強力な産業集中、堅牢なインフラ、製薬生産および研究用途のための高純度水システムへの継続的な投資により、2024年に33%の市場シェアを獲得し、主要地域として浮上しました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- オーストラリアの製薬用水市場は、2018年の3億8,954万米ドルから2024年の7億7,959万米ドルに成長し、2032年には17億3,649万米ドルに達すると予測されており、CAGRは9.81%です。

- 注射用水(WFI)は、無菌薬製造における重要な役割と生物製剤の生産増加により、2024年に42%のシェアで市場をリードしました。

- 逆浸透(RO)技術は、製薬浄化プロセスにおける効率性、信頼性、GMP基準への適合性により、38%のシェアを占めました。

- 製薬およびバイオテクノロジー製造は、オーストラリア全土でのワクチンおよび注射剤生産施設の拡大に支えられ、55%のシェアで用途を支配しました。

- ニューサウスウェールズ州は、強力な製薬インフラ、活発な研究開発センター、先進的な水浄化システムへの大規模な投資に支えられ、2024年に33%のシェアで地域的にリードしました。

市場セグメントの洞察

製薬用水の種類別

注射用水(WFI)は、2024年に42%のシェアでオーストラリアの製薬用水市場を支配しました。このセグメントのリーダーシップは、注射薬製造、無菌製剤、生物製剤の生産における重要な使用に由来しています。TGAによる厳格な品質基準と注射薬の需要増加が、高純度水システムへの継続的な投資を促進しています。生物製剤およびワクチンの生産増加は、オーストラリアの製薬用水インフラにおけるWFIの支配をさらに強化しています。

- 例えば、ファイザー・オーストラリアは2024年にメルボルン工場をアップグレードし、注射用医薬品の製造に必要なTGAグレードのWFI基準を満たす高純度水ループを統合しました。

処理技術別

逆浸透(RO)は、2024年のオーストラリア医薬品用水市場で38%の最大シェアを占めました。ROシステムは、コスト効率の良さ、高い汚染物質除去率、GMP基準への適合性から支持されています。精製水およびWFIシステムの広範な採用により、製薬工場全体での有用性が向上しています。低メンテナンスでエネルギー効率の高い水浄化システムの需要がROの市場地位を強化し続けています。

- 例えば、ヴェオリア・ウォーター・テクノロジーズは、オーストラリアでの製薬グレードの用途に最適化された改良型オリオンROシステムを導入し、エネルギー回収と膜寿命を向上させました。

用途別

製薬およびバイオテクノロジー製造は、2024年のオーストラリア医薬品用水市場で55%のシェアを占めました。このセグメントは、薬剤の製剤、品質試験、洗浄プロセスにおける精製水およびWFIグレードの水の広範な必要性から主導しています。バイオ医薬品、ワクチン、無菌注射剤の製造の拡大が、先進的な水システムの需要を押し上げています。製薬企業によるR&D支出の増加が、このセグメントの優位性をさらに支えています。

主要成長ドライバー

バイオ医薬品およびワクチン製造の拡大

オーストラリアのバイオ医薬品およびワクチン製造への注力の高まりが、医薬品グレードの水の高い需要を促進しています。特にCOVID-19後の国内生産施設の拡大により、信頼性のある注射用水(WFI)システムの必要性が高まっています。バイオ医薬品企業は、厳格な無菌基準を満たすために先進的な浄化技術に投資しています。このバイオ医薬品製造能力の急増が、国の医薬品用水インフラとシステムのアップグレードを強化し続けています。

- 例えば、HRSヒートエクスチェンジャーズは、オーストラリア最大の製薬メーカーの一つに先進的な冷却熱交換器技術を供給し、バイオ医薬品製造環境でのWFIシステムの効率を向上させました。

水質コンプライアンスに対する規制の強調

治療用品管理局(TGA)によって設定された厳格な規制基準とGMP規範の遵守が市場の成長を支えています。製薬メーカーは、薬剤の製剤、洗浄、品質管理のために一貫した水の純度を確保しなければなりません。このコンプライアンス要件は、逆浸透や蒸留などの先進的な処理技術の採用を促進します。継続的な監査と規制の厳格化が、企業に既存の水システムと検証プロセスを近代化するよう促しています。

- 例えば、CSLリミテッドは、2023年末にブロードメドウズサイトに自動水質監視システムを導入し、バイオ医薬品製造ライン全体でGMP準拠の微生物制御基準を満たしました。

施設の近代化への投資の増加

国内および多国籍製薬企業による資本投資の増加が、オーストラリアの生産能力を変革しています。企業は、信頼性を確保し、運用リスクを軽減する自動化システムを使用して、古い水処理インフラをアップグレードしています。デジタル監視と予測保守の統合により、効率が向上し、ダウンタイムが最小限に抑えられます。これらの投資は、持続可能で、コンプライアンスを遵守し、エネルギー効率の高い製薬用水管理ソリューションへの広範なトレンドを反映しています。

主要なトレンドと機会

スマートで自動化された水システムの採用

オーストラリアの製薬用水運用は、自動化とデジタル化によって再構築されています。導電率、温度、微生物レベルをリアルタイムで監視するスマートシステムは、一貫したコンプライアンスを達成するのに役立ちます。水管理におけるIoTとAIの統合により、予測保守と人的エラーの削減が可能になります。この技術的シフトは、インテリジェントな制御システムやクラウドベースの監視ソリューションを提供するサプライヤーにとって強力な機会を提供します。

- 例えば、ニューサウスウェールズのハンターウォーターは、2024年12月に500台の高度なデジタル水メーターの試験運用を開始し、漏水検知と水管理を強化するために30分ごとに更新されるリアルタイムの消費データを提供しています。

持続可能な水処理ソリューションへの需要の高まり

持続可能性は、オーストラリアの製薬セクターにおける戦略的焦点となりつつあります。企業は、水の浪費とエネルギー使用を最小限に抑えるエコ効率システムに投資しています。クローズドループの浄化とエネルギー回収技術の採用は、グリーン製造イニシアチブをサポートします。環境基準を満たすための圧力の高まりは、低影響で持続可能な水処理ソリューションを開発するベンダーに新たな機会を生み出しています。

- 例えば、Veoliaは、スウェーデンのアストラゼネカの製造拠点にAnoxKaldnes®ムービングベッドバイオフィルムリアクターシステムを設置し、廃水から97%の総有機炭素と99%のリンを除去しました。

主要な課題

高い初期資本とメンテナンスコスト

高度な製薬用水システムの設置には、かなりの前払い投資と継続的なメンテナンス費用が必要です。多くの中小規模の製造業者は、高級な浄化設備を導入するのが難しいと感じています。検証、監視、システムのアップグレードに関連するコストは、予算をさらに圧迫します。これらの財務的障壁は、近代化を遅らせ、高度な水処理技術の採用を制限することがよくあります。

複雑な規制と検証手続き

TGAやUSP、EPなどの国際基準へのコンプライアンスには、複雑な文書作成とテストが伴います。継続的な検証とシステムの資格認定プロセスは、管理および運用の負担を増加させます。必要なパラメータからの逸脱は、生産の遅延や罰則につながる可能性があります。これらの厳しい規制フレームワークをナビゲートすることは、オーストラリアの製造業者にとって持続的な課題です。

熟練した技術者の不足

オーストラリアの製薬用水産業は、高度な浄化技術に精通した専門家の不足に直面しています。高純度システムの運用とメンテナンスには、自動化、微生物学、検証プロトコルに関する専門知識が求められます。熟練したスタッフの限られた供給は、運用リスクとメンテナンスエラーを増加させます。この労働力のギャップは、セクターにおけるターゲットを絞った技術トレーニングと能力開発の必要性を浮き彫りにしています。

地域分析

ニューサウスウェールズ

ニューサウスウェールズ州は2024年にオーストラリア製薬用水市場で33%のシェアを占めました。この地域の優位性は、シドニーおよび近隣の工業地帯における製薬およびバイオテクノロジー製造ユニットの密集したクラスターに由来します。医療研究と健康革新に対する政府の強力な支援がインフラの成長を促進しています。主要な生産施設はGMP基準に準拠するために高度な水浄化システムに依存しています。多国籍企業による拡大の増加が高純度水技術への投資をさらに促進しています。オーストラリアにおける製薬生産と規制遵守の中心地であり続けています。

ビクトリア州

ビクトリア州は2024年にオーストラリア製薬用水市場で28%のシェアを占めました。メルボルンにおける確立された製薬基盤が、注射用水(WFI)および精製水システムの大規模な採用を推進しています。研究機関や学術研究所が水処理における継続的な技術革新に貢献しています。公衆衛生機関と民間メーカー間の強力な協力が能力拡大を促進しています。持続可能で自動化された浄化システムへの投資を引き続き引き寄せ、高度な薬剤開発を支援しています。

クイーンズランド州

クイーンズランド州は2024年にオーストラリア製薬用水市場で17%のシェアを獲得しました。契約製造機関や医療研究施設の急速な成長が、地域の精製水および無菌水システムの需要を強化しています。ブリスベンの工業回廊には、デジタル化された水モニタリングソリューションを採用するいくつかの生産工場があります。医療製造に対する政府のインセンティブがインフラの近代化を促進しています。環境持続可能性目標に沿った製薬グレードの水施設の安定した拡大を示しています。

西オーストラリア州

西オーストラリア州は2024年にオーストラリア製薬用水市場で12%のシェアを保持しました。この地域の成長は、バイオプロセシングおよび無菌製品製造活動の増加によって支えられています。企業はTGAの品質要件を満たし、一貫した純度を確保するために処理技術をアップグレードしています。水不足の課題がエネルギー効率の高い浄化システムの使用を促しています。高度なユーティリティおよび製薬インフラへの投資の増加から利益を得ています。

南オーストラリア州およびその他

南オーストラリア州は、タスマニア州およびノーザンテリトリーと共に、2024年に10%のシェアを占めました。この地域の製薬の存在は小さいものの、ニッチな製造および研究イニシアチブを通じて着実に発展しています。医療機器およびバイオファーマの新プロジェクトが、精製水システムの中程度の需要を刺激しています。大学と技術供給者間の協力がコンパクトな処理ユニットの革新を促進しています。現代の浄化ソリューションの漸進的な採用を目撃し続け、地元の生産および試験施設を支援しています。

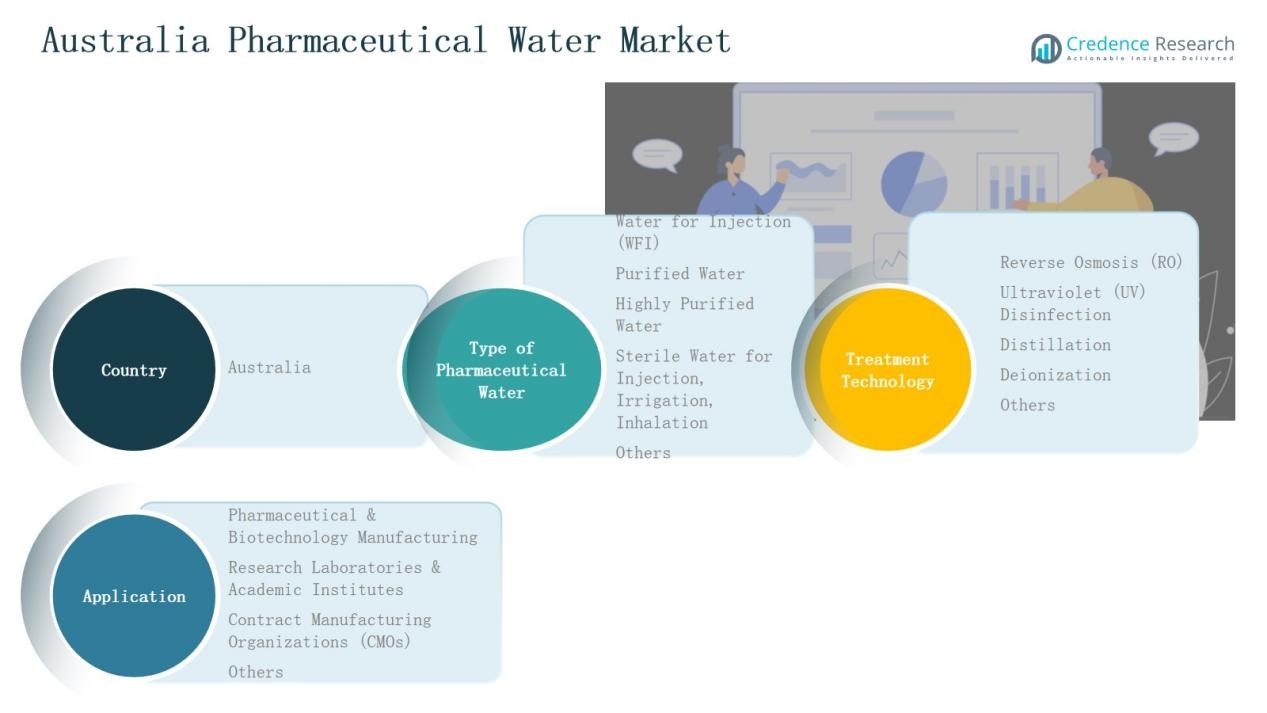

市場セグメンテーション:

製薬用水の種類別

- 注射用水(WFI)

- 精製水

- 高度精製水

- 注射、灌流、吸入用無菌水

- その他

処理技術別

- 逆浸透(RO)

- 紫外線(UV)消毒

- 蒸留

- 脱イオン化

- その他

用途別

- 製薬およびバイオテクノロジー製造

- 研究所および学術機関

- 受託製造機関 (CMO)

- その他

地域別

- ニューサウスウェールズ州

- ビクトリア州

- クイーンズランド州

- 西オーストラリア州

- 南オーストラリア州

- その他

競争環境

オーストラリアの製薬用水市場は、先進的な水処理技術を専門とするグローバルおよび地域のプレーヤーによって支配される、適度に統合された競争環境を特徴としています。Veolia Water Technologies Australia、Ecolab Australia、Danaher Corporation Australia、SUEZ Water Technologies & Solutions Australiaなどの主要企業は、広範な製品ポートフォリオ、ターンキーソリューション、規制遵守の専門知識を通じて強力な市場地位を維持しています。Aquatec Maxcon、Trility、GEL Groupなどの地元企業は、カスタマイズされた設置と効率的なサービスネットワークを通じて貢献しています。競争は技術革新、システムの信頼性、コスト効率の良いメンテナンス契約に集中しています。企業は進化するTGAおよびGMP基準を満たすために、オートメーション、IoT対応の監視、エネルギー効率の高い浄化システムにますます投資しています。製薬メーカーとの戦略的パートナーシップは、持続可能性と検証サービスへの注目の高まりと相まって、競争環境を形作り続けています。市場は、技術提供者とバイオ医薬品生産者の間での協力の増加を目撃し、コンプライアンスの確保、運用コストの削減、プロセス水質の向上を目指しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレーヤー

- Veolia Water Technologies Australia

- Ecolab Australia

- Danaher Corporation Australia

- SUEZ Water Technologies & Solutions Australia

- Aquatec Maxcon

- GEL Group

- Trility

- ClearWater Solutions Australia

- GE Water & Process Technologies Australia

- Evoqua Water Technologies Australia

最近の動向

- 2024年7月、De.mem LimitedはAuswater Systems Pty Ltdの買収を完了しました。

- 2025年3月、Centurionは水処理能力を拡大するためにWestWater Enterprises(オーストラリア)を買収しました。

- 2025年8月、AxFlowはオーストラリアのAdvanced Pump Technologies Pty Ltd(APT Water)を買収し、流体処理とろ過システムでの強化を図りました。

レポートのカバレッジ

この調査レポートは、製薬用水の種類、処理技術、用途、地域に基づく詳細な分析を提供します。主要な市場プレーヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、主要な用途についての概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、市場を形成する市場動向、規制シナリオ、技術進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さをナビゲートするための戦略的推奨事項を提供します。

将来の展望

- バイオ医薬品やワクチンの生産拡大に伴い、高純度水システムの需要が増加します。

- 製薬会社は水質管理を改善するために自動モニタリングを採用します。

- エネルギー効率が高く持続可能な浄化システムが広く受け入れられます。

- 地元のメーカーは、より厳しいTGAおよびGMP基準を満たすためにインフラを更新します。

- グローバル技術プロバイダーと国内企業のパートナーシップが市場能力を強化します。

- デジタル検証とリアルタイムデータ追跡への投資がコンプライアンス効率を改善します。

- 受託製造機関の成長がモジュール式水システムの需要を押し上げます。

- 研究機関がコンパクトで環境に優しい水処理ユニットの革新を推進します。

- 熟練した水システムオペレーターの不足に対応するため、研修プログラムが拡大します。

- 持続可能性への関心の高まりが、クローズドループや低廃棄物の浄化モデルの採用を促進します。