市場概要

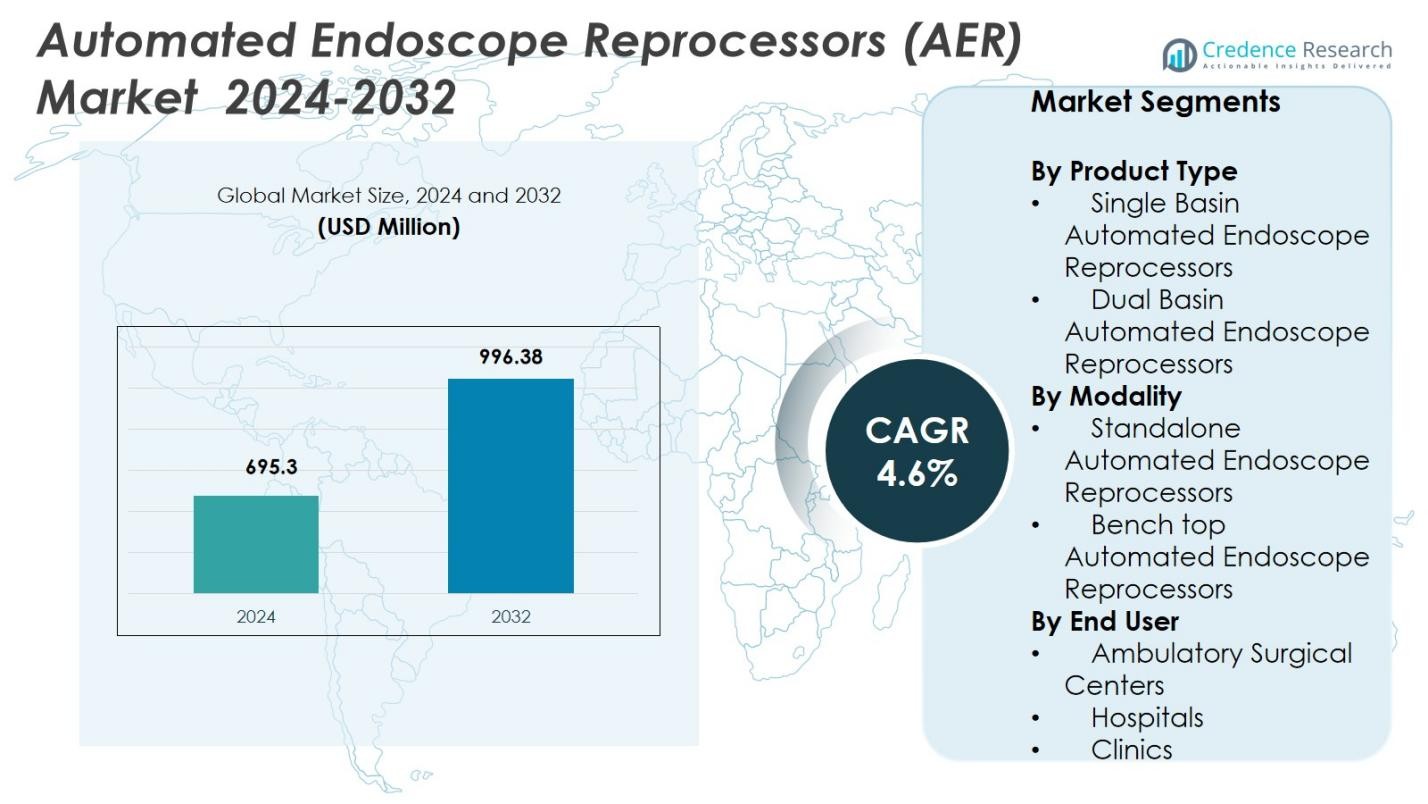

自動内視鏡洗浄消毒器(AER)市場の規模は2024年に6億9530万米ドルと評価され、予測期間中に年平均成長率4.6%で2032年には9億9638万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 自動内視鏡洗浄消毒器(AER)市場規模 2024 |

6億9530万米ドル |

| 自動内視鏡洗浄消毒器(AER)市場、CAGR |

4.6% |

| 自動内視鏡洗浄消毒器(AER)市場規模 2032 |

9億9638万米ドル |

自動内視鏡洗浄消毒器(AER)市場には、Custom Ultrasonics Inc.、STERIS Plc.、Hoya Corporation、Olympus Corporation、Advanced Sterilization Products Services Inc.、Laboratory Anios、Getinge AB、Metull Zug AG、Steelco S.p.A.、Cantel Medical Corp.などの主要企業が存在します。北米は先進的な医療インフラと厳格な感染制御基準に支えられ、38.6%の市場シェアで地域採用をリードしています。ヨーロッパは強力な公衆衛生システムと規制遵守により29.4%のシェアで続きます。アジア太平洋地域は、医療アクセスの拡大、内視鏡検査数の増加、自動再処理ソリューションの需要増加により22.7%のシェアを持っています。これらの確立されたプロバイダーと主要地域は、製品の革新、広範な流通ネットワーク、地域需要の集中を通じてAER市場のダイナミクスを形成しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 自動内視鏡洗浄消毒器(AER)市場は2024年に6億9530万米ドルと評価され、年平均成長率4.6%で成長すると予想されています。

- 低侵襲手術の需要増加と厳格な感染制御規制がAERの強力な採用を促進し、特に製品タイプセグメントで58.4%のシェアを持つデュアルベーシンモデルが注目されています。

- IoT対応のモニタリング、自動投薬、デジタル文書化などのスマート機能の統合が、安全性と運用効率を向上させる重要なトレンドとして浮上しています。

- Custom Ultrasonics Inc.、STERIS Plc.、Olympus Corporation、Getinge AB、Steelco S.p.A.などの確立されたプロバイダーの存在が市場競争を激化させ、継続的な製品革新と広範な地理的利用可能性を促進しています。

- 地域需要は北米(38.6%のシェア)とヨーロッパ(29.4%)に集中している一方で、アジア太平洋地域は医療インフラの拡大と内視鏡手順の増加を反映して急速に成長し、22.7%のシェアを持っています。

市場セグメンテーション分析:

市場セグメンテーション分析:

製品タイプ別

自動内視鏡洗浄消毒装置(AER)市場において、デュアルベイスン自動内視鏡洗浄消毒装置は、複数の内視鏡を同時に処理し、ターンアラウンドタイムを短縮し、高ボリュームの医療環境でのワークフロー効率を向上させる能力により、2024年に製品タイプセグメントで58.4%のシェアを占めました。高度な消毒機能、改良されたリンスサイクル、多様な内視鏡モデルとの互換性が、病院や手術センターでの広範な採用をさらにサポートしています。シングルベイスンシステムは、主に手順ボリュームが限られた小規模施設にサービスを提供し、残りのシェアを保持しました。

- 例えば、STERISのフロントローディングデュアルベイスン洗浄消毒装置は、柔軟な内視鏡の高水準消毒を自動化し、病院のITと統合してサイクルトラッキングとコンプライアンスを行い、米国の病院で広く使用されています。

モダリティ別

モダリティセグメントでは、スタンドアロン自動内視鏡洗浄消毒装置が2024年に市場をリードし、62.1%のシェアを占めました。これは、厳しい再処理基準を確保するために堅牢で高容量のシステムを求める大規模医療機関での設置の増加によって支えられています。統合された乾燥、監視、および自動投薬機能が内視鏡の安全性と運用の一貫性を向上させ、ベンチトップユニットよりも好まれています。ベンチトップAERは、手順負荷が低く、スペース要件が限られている施設にサービスを提供し、より小さなシェアを占めました。

- 例えば、STERIS Plc.は、外部表面と内視鏡チャンネルの両方に高水準の消毒剤を循環させ、一貫した高水準の消毒とリンスサイクルを保証するパススルースタンドアロンAER構成を提供しています。

エンドユーザー別

エンドユーザーの中で、病院は2024年にAER市場を支配し、66.7%のシェアを占めました。これは、患者数の増加、内視鏡部門の拡大、先進的な自動再処理ソリューションを必要とする厳格な感染制御プロトコルによって促進されています。病院は、交差感染のリスクを減らし、スループットを最適化し、規制ガイドラインに準拠するために、デュアルベイスンの高容量AERにますます投資しています。外来手術センターやクリニックは、消毒の信頼性を高め、ワークフロー効率を合理化するために主にAERを採用し、残りの市場シェアを占めました。

主要成長ドライバー

内視鏡手術件数の増加

低侵襲手術の世界的な需要の増加は、消化器科、肺科、泌尿器科の内視鏡の使用を拡大し、信頼性の高い再処理システムの必要性を直接的に増加させています。病院や外来センターが診断および治療内視鏡の件数を増やすにつれて、自動再処理装置は迅速なターンアラウンド、一貫した消毒品質、交差感染リスクの低減を確保するために不可欠になります。この手順数の急増は、先進国および新興医療市場の両方でAERの安定した採用を促進しています。

- 例えば、Medivatorsは、複雑な十二指腸鏡をより速く処理するよう設計されたAERであるADVANTAGE® Plusを発売し、消毒品質を損なうことなく、病院が増加する処理需要に対応することをサポートしています。

厳格な感染管理と再処理基準

過去の汚染事件や医療関連感染症に対する懸念の高まりにより、政府や医療規制機関は内視鏡の再処理に対するより厳しいガイドラインを施行しています。FDA、CDC、AAMI、および同等の国際機関が発行する基準への準拠は、医療施設に手動または半自動システムを完全自動化されたAERに置き換えることを促しています。これらのデバイスは、認証された標準化された追跡可能な消毒サイクルを提供し、認定要件を満たし、不適切な再処理に関連する責任を最小限に抑えるために重要です。

- 例えば、米国FDAは、十二指腸鏡に関連するアウトブレイクの後、安全通信を発行し、強化された再処理プロトコルの使用を促しました。

安全性と効率性を向上させる技術の進歩

RFIDトラッキング、自動洗剤投与、統合乾燥機能、デジタル文書化などの技術革新は、AERの信頼性とワークフロー効率を大幅に向上させます。新しいモデルは、漏れテストの改善、再処理サイクルの最適化、化学的互換性の向上を提供し、異なる内視鏡タイプ全体で一貫した結果をサポートします。これらの進歩は、オペレーターへの依存を減らし、エラー率を低下させ、全体的な衛生基準を向上させ、医療施設が古いシステムをアップグレードし、先進的なAER技術を採用することを促進します。

主要なトレンドと機会

デジタルモニタリングとIoT機能の統合

市場を形成する主要なトレンドは、IoT対応のトラッキング、サイクル文書化、予測保守機能を含むデジタルモニタリングソリューションの統合です。医療施設は、品質保証をサポートするためにリアルタイムのパフォーマンスインサイト、リモートモニタリング、自動アラートを提供する再処理装置をますます求めています。この接続されたAERシステムへのシフトは、メーカーがトレーサビリティを強化し、監査の期待に応え、再処理ワークフローを合理化するスマートなプラットフォームを提供する新しい機会を生み出します。

- 例えば、Discovery HealthはStriimのChange Data Capture技術を導入し、統合システムのデータ処理時間を24時間から数秒に短縮しました。これにより、医療運営におけるリアルタイム分析と迅速な意思決定が可能になります。

新興医療市場での採用の増加

アジア太平洋、ラテンアメリカ、中東における医療インフラの拡大と病院の近代化への投資の増加は、大きな成長機会を提供します。これらの地域では、内視鏡手術の増加と感染予防プロトコルに対する認識の向上が見られます。政府が患者の安全を強調し、病院に先進的な滅菌技術を装備するにつれて、費用対効果が高く高性能なAERソリューションの需要が高まっています。これらの市場をターゲットにしたメーカーは、ローカライズされたサービスネットワークと手頃な価格の製品ラインで大きな利益を得ることができます。

- 例えば、Medtronicは、インドのハイデラバードにあるエンジニアリング&イノベーションセンターに3億5,000万ドルを投資し、医療機器の現地製造と研究開発を強化することを発表しました。これは、医療インフラの現地化の取り組みの一環です。

主要な課題

高い取得および維持コスト

その重要性にもかかわらず、AERは小規模な病院、外来センター、クリニックにとってかなりの財政的負担を意味します。調達、設置、維持には多額の投資が必要です。消耗品、化学薬品、交換部品のコストが運用経費をさらに増加させます。予算の制約により、システムのアップグレードが遅れたり、施設が手動消毒方法に向かうことがあり、コストに敏感な医療環境での採用が遅れることがあります。これにより、より広範な市場浸透において、手頃な価格が持続的な課題となっています。

内視鏡設計の複雑さと互換性の問題

現代の内視鏡は複雑なチャンネルと繊細な素材を特徴としており、徹底的な洗浄や再処理化学薬品との互換性がより困難です。AERがさまざまな内視鏡モデルで効率的に機能することを保証するには、継続的な技術改良と厳格な検証プロセスが必要です。互換性のない化学薬品や不適切なサイクルパラメータは、機器の損傷や消毒の効果が不十分になるリスクをもたらします。この複雑さは、適切なシステム構成、トレーニング、再処理プロトコルの遵守を確保しなければならない医療スタッフにとって運用上の障害を生み出します。

地域分析

北アメリカ

北アメリカは、2024年に自動内視鏡再処理装置(AER)市場で38.6%のシェアを占め、先進的な医療インフラ、高い低侵襲手術の採用、感染予防規制の厳格な施行に支えられています。米国とカナダの病院や外科手術センターは、FDA、CDC、AAMIが設定した再処理基準を満たすために、高容量の自動システムに投資し続けています。この地域のグローバルメーカーの強い存在感、急速な技術アップグレード、ワークフロー最適化への注力の増加が市場の成長をさらに強化しています。老朽化した機器の継続的な交換も安定した需要を促進しています。

ヨーロッパ

ヨーロッパは、2024年にAER市場の29.4%のシェアを占めており、確立された公的医療システム、厳格な滅菌ガイドライン、EU医療機器規制への強い遵守により推進されています。ドイツ、フランス、英国、イタリアなどの国々は、内視鏡ユニットの拡大と標準化された消毒実践への注力の増加により、高い採用を示しています。感染制御インフラへの投資と政府支援の近代化プログラムが手続きの安全性を向上させ続けています。高度な内視鏡の使用の増加と交差感染予防への注力の高まりが、自動化された高効率再処理システムの需要をさらに押し上げています。

アジア太平洋

アジア太平洋は2024年に22.7%のシェアを獲得し、医療費の増加、病院の急速な拡張、内視鏡サービスへの患者アクセスの増加により、最も急成長している地域市場を表しています。中国、日本、インド、韓国などの国々は感染制御プロトコルを強化しており、施設が手動洗浄方法よりも自動再処理装置を採用するよう促しています。成長は、医療関連感染症への認識の高まりと消化器および呼吸器疾患の診断の拡大によってさらに支えられています。技術的なアップグレード、改善された償還環境、医療観光の増加も、地域全体でのAERの採用を促進しています。

ラテンアメリカ

ラテンアメリカは2024年に6.1%のシェアを持ち、病院インフラの徐々な改善とブラジル、メキシコ、アルゼンチンなどの国々での高度な滅菌装置の需要増加に支えられています。この地域では、低侵襲手術の採用が増加し、内視鏡ユニットでの感染リスクを減少させることに重点が置かれています。予算の制約が急速な採用を制限していますが、政府のターゲットを絞った投資と民間医療の拡大が市場浸透を着実に推進しています。トレーニングの取り組みの増加と、世界的な滅菌ソリューションプロバイダーとのパートナーシップが、自動再処理システムの採用をさらに支援しています。

中東・アフリカ

中東・アフリカ地域は2024年に市場の3.2%のシェアを占め、医療施設の近代化と高品質な外科および診断サービスへの投資の増加によって推進されています。UAE、サウジアラビア、南アフリカなどの国々は、国際的な感染制御基準を満たすために高度な滅菌技術を採用しています。消化器および呼吸器疾患の有病率の増加と手術件数の増加がAER需要に寄与しています。しかし、限られた予算とアフリカの一部での医療開発の不均一性が広範な採用を制限し、成長の混在した状況を生み出しています。

市場セグメンテーション:

製品タイプ別

- シングルベイスン自動内視鏡再処理装置

- デュアルベイスン自動内視鏡再処理装置

モダリティ別

- スタンドアロン自動内視鏡再処理装置

- ベンチトップ自動内視鏡再処理装置

エンドユーザー別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

自動内視鏡再処理装置(AER)市場の競争環境には、Custom Ultrasonics Inc.、STERIS Plc.、Hoya Corporation、Olympus Corporation、Advanced Sterilization Products Services Inc.、Laboratory Anios、Getinge AB、Metull Zug AG、Steelco S.p.A.、およびCantel Medical Corp.などの主要企業が含まれています。市場は、継続的な技術革新、製品差別化、グローバルな拡張戦略によって推進される強力な競争を特徴としています。主要企業は、システム効率の向上、IoTベースのモニタリングの統合、多様な医療施設向けのカスタマイズ可能なソリューションの提供に注力しています。戦略的な協力、合併、地域パートナーシップは、特に成長が著しいアジア太平洋および新興市場における流通ネットワークを強化します。デュアルベイスンシステム、自動投薬、先進的な乾燥メカニズムを強調した製品のアップグレードは、市場競争力をさらに高めます。さらに、規制遵守、スタッフトレーニングプログラム、アフターセールスサポートへの重点がブランドロイヤルティを強化します。全体として、競争戦略は革新、品質保証、市場プレゼンスの拡大に焦点を当て、進化するAER市場でのリーダーシップを維持しています。

主要プレイヤー分析

- ラボラトリー アニオス

- Steelco S.p.A.

- STERIS Plc.

- メトゥルル ツーク AG

- カンテル メディカル コーポレーション

- ゲティンゲ AB

- アドバンスト ステリライゼーション プロダクツ サービス インク

- オリンパス株式会社

- HOYA株式会社

- カスタム ウルトラソニックス インク

最近の動向

- 2024年3月、STERIS Plc.はFDAおよびCDCの再処理ガイドラインへの準拠をサポートするため、強化されたサイクル検証機能を備えたアップグレードされたAERシステムを展開しました。

- 2023年7月、HOYA株式会社はWassenburg Medical B.V.の残りの49%の株式を取得し、唯一の株主となり、再処理および滅菌提供を統合しました。

- 2024年6月、Steelco S.p.A.はBelimed AGと共同事業を開始し、先進的な洗浄および滅菌ソリューションを開発し、AERおよび関連する滅菌システムを世界的に供給する能力を強化しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、製品タイプ、モダリティ、エンドユース、地理に基づく詳細な分析を提供します。主要市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションを詳述しています。また、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。さらに、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する規制シナリオや技術進歩についても探ります。市場成長に対する外部要因や世界経済の変化の影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- デュアルベースンAERの採用は、高ボリュームの病院や外科センターで引き続き増加します。

- IoTおよびデジタルモニタリング機能の統合により、追跡性とワークフロー効率が向上します。

- アジア太平洋およびラテンアメリカの新興市場では、AERシステムの急速な普及が見られます。

- 規制遵守要件が手動および半自動システムの置き換えを促進します。

- 自動乾燥、漏れ試験、化学薬品投与の技術進歩により、消毒結果が改善されます。

- 病院は増加する内視鏡手順のボリュームを管理するために、高容量のスタンドアロンAERへの投資を増やします。

- メーカーと医療提供者の協力により、カスタマイズされたソリューションとトレーニングプログラムがサポートされます。

- 感染予防の認識の高まりにより、クリニックや外来手術センターでの需要が加速します。

- 病院管理および電子健康記録システムとの統合により、報告と監査が合理化されます。

- コンパクトなベンチトップモデルの継続的な革新により、スペースが限られた施設での採用が拡大します。