ビグアニド市場の概要:

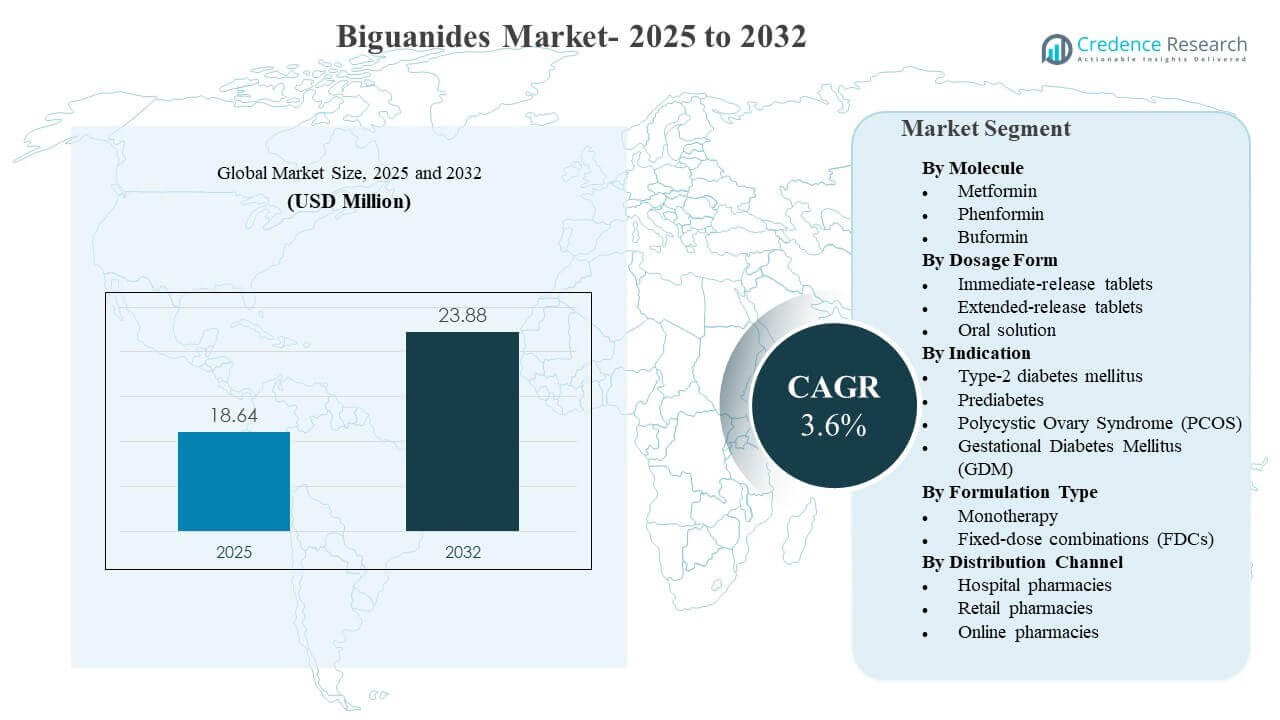

世界のビグアニド市場の規模は2025年に1,864万米ドルと推定され、2025年から2032年にかけて年平均成長率3.6%で成長し、2032年には2,388万米ドルに達すると予想されています。需要は主に、成熟した医療システムと新興医療システムの両方で、メトホルミンベースの治療が2型糖尿病ケアの経路で持続的な役割を果たしていること、広範な処方者の親しみやすさ、強力なジェネリックの入手可能性、大規模な治療患者プールによって促進されています。徐放性投与と固定用量の組み合わせへの安定した移行も、慢性治療におけるアドヒアランスと持続性を改善しており、これらの要因は主要地域全体でのメーカーのポートフォリオ戦略とチャネルミックスをますます形成しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 2025年のビグアニド市場規模 |

1,864万米ドル |

| ビグアニド市場、CAGR |

3.6% |

| 2032年のビグアニド市場規模 |

2,388万米ドル |

主要な市場動向と洞察

- メトホルミンは2025年に94.3%の最大シェアを占め、医療システム全体での深い処方者の採用と広範なジェネリック浸透を反映しています。

- 即放性錠剤は2025年に58.9%のシェアを獲得し、1回あたりの低コストとプライマリケアにおける確立された第一選択の処方慣行によって支えられています。

- 2型糖尿病は2025年に87.8%の需要を占め、ビグアニドの利用とリフィル駆動のボリュームにおいて支配的な適応症となっています。

- 単剤療法は2025年に50.7%のシェアを占め、組み合わせレジメンへの強化前の初期治療ステップとしての継続的な使用が見られます。

- アジア太平洋地域は2025年に33.7%の収益シェアを牽引し、大規模な患者ボリュームと診断および治療カバレッジの拡大によって支えられています。

セグメント分析

ビグアニドは成熟したボリューム主導の治療クラスであり、成長は急速な分子革新よりも慢性疾患の負担とレジメンの最適化によって形作られています。処方パターンは引き続きメトホルミンを基礎治療として支持しており、需要の安定性は広範なアクセス、高い臨床医の快適さ、および糖尿病の連続体全体での長期使用によって強化されています。多くの市場では、リフィル行動とケアプログラムの継続性が基礎消費を維持し、治療の切り替えや強化の間でも市場を強靭に保っています。

製品戦略は、ますます処方とレジメンの利便性に焦点を当てています。スケジュールの簡素化と消化管の耐容性向上を求める患者のために、徐放性投与が注目を集めており、固定用量の組み合わせは、アドヒアランスの向上と2型糖尿病における早期の多機構制御を可能にするために拡大しています。デジタル薬局が慢性リフィルの履行と自宅配送を拡大するにつれて、流通のダイナミクスも変化しており、チャネル全体での可用性、価格の規律、および供給の信頼性に新たな競争の重点が置かれています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

分子インサイト別

メトホルミンは2025年に94.3%の最大シェアを占めました。リーダーシップは、日常の2型糖尿病管理における確立されたファーストラインの位置付けと、手頃な価格とアクセスを支える広範なジェネリック製造基盤によって強化されています。高い処方者の親しみやすさと大規模な患者基盤は、小売および施設の設定での繰り返し購入行動を維持しています。インスリン抵抗性に関連する使用ケースからの補助需要は、特定の患者グループにおける基礎的な利用をさらに支えています。

剤形インサイト別

即放性錠剤は2025年に58.9%の最大シェアを占めました。このセグメントは、確立された処方習慣、低コストのジェネリックの広範な入手可能性、および公的および私的償還経路全体での広範なフォーミュラリーの包含によりリードしています。即放性フォーマットは、特に価格に敏感な設定での開始と滴定においても一般的です。施設ケアにおける大量入札調達は、即放性錠剤の一貫した消費をさらに支えています。

適応症インサイト別

2型糖尿病は2025年に87.8%の最大シェアを占めました。この適応症は、大規模な治療対象人口基盤と、初期および継続的な治療におけるメトホルミン中心のレジメンの役割の継続によりリードしています。複数の地域での定期的なスクリーニングと早期診断により、開始の対象となる患者のプールが増加しています。慢性リフィルと段階的な強化による組み合わせレジメンへの移行は、2型糖尿病ケアパスウェイに関連する継続的な需要を維持しています。

製剤タイプインサイト別

単剤療法は2025年に50.7%の最大シェアを占めました。このセグメントは、特にコスト抑制とシンプルなレジメンが優先される場合に、エスカレーション前の初期療法ステップとしてメトホルミンが頻繁に使用されるため、支配的な地位を維持しています。単剤療法の処方は、強力なジェネリック供給と、用量の強さとパックサイズ全体での広範な入手可能性によってもサポートされています。単剤療法から開始し、血糖反応に基づいて強化する臨床実践パターンは、単剤療法のボリュームを構造的に高く保ちます。

流通チャネルインサイト別

病院薬局は2025年に43.9%の最大シェアを占めました。リーダーシップは、病院に集中した診断と開始のワークフロー、専門的な設定でのプロトコル駆動の処方、およびリフィル行動に影響を与える病院主導の慢性疾患プログラムに関連しています。施設調達と入院から外来への移行パスウェイも、強力な病院チャネルのスループットをサポートしています。いくつかの市場では、病院接続の調剤ネットワークが継続性を改善し、慢性療法の流通における病院のシェアを強化しています。

ビグアニド市場の推進要因

治療を受ける2型糖尿病患者の拡大

2型糖尿病の診断と治療の普及がビグアニドの主要な需要エンジンです。プライマリケアのプロトコルでは、治療の初期段階でメトホルミンベースの治療が頻繁に位置付けられており、高い開始量を維持しています。継続的なリフィルと長期の治療期間が成熟市場と新興市場の両方での繰り返し需要を増幅します。より広範なスクリーニングとケアアクセスも治療の継続性を高め、病院および小売チャネル全体での安定した購入をサポートします。

- 例えば、ブリストル・マイヤーズ スクイブやテバなどの複数のオリジネーターおよびジェネリックメーカーによって販売されているメトホルミンは、2021年までに米国で年間9,000万回以上処方され、2004年に記録された量の2倍以上となり、2型糖尿病管理におけるその確立された第一選択の役割を強調しています。

強力なジェネリックの入手可能性と手頃な価格

大規模で競争力のある製造基盤が製品の入手可能性を向上させ、主要なビグアニド療法のコスト障壁を低減しました。広範なフォーミュラリーの採用は、公的システムと民間保険モデル全体での一貫した需要をサポートします。価格とアクセスのバランスは、治療の手頃さが遵守と持続性に影響を与える高ボリューム地域で特に重要です。供給規模はまた、大規模な入札と機関調達を可能にし、病院関連の流通における基礎的な需要を強化します。

- 例えば、テバ、サンファーマシューティカル、アウロビンドファーマなどの大手ジェネリックメーカーは、2024年に約88,000トンに達した世界的なボリュームをサポートするためにメトホルミン塩酸塩を共同で供給し、世界中の大規模な公共および機関の入札に持続的に参加しています。

利便性に焦点を当てた製剤と組み合わせへのシフト

徐放性投与と固定用量の組み合わせが慢性使用者のレジメンの利便性と遵守を向上させています。1日1回のスケジュールと改善された耐容性は、中断のリスクを減少させ、治療の持続性をサポートできます。メトホルミンを含む組み合わせレジメンは、早期の強化を可能にし、複数の薬剤の投与を簡素化し、より広範な血糖コントロールを必要とする患者の受け入れをサポートします。これらの製剤戦略は、特定の市場でコモディティジェネリックを超えた差別化も可能にします。

チャネルの近代化とリフィルの継続性

流通の改善は、糖尿病ケアサイクル全体での治療の継続性をサポートしています。小売薬局ネットワークはリフィルにとって重要であり、オンライン薬局の成長は慢性薬の配送の利便性とアクセスを拡大しています。デジタル処方ワークフローとサブスクリプションリフィルモデルは、繰り返し購入の摩擦を減少させます。これらのチャネルの変化は、メーカーと流通業者が供給の継続性を保護するために、入手可能性、パッケージング、在庫計画を強化するよう促します。

ビグアナイド市場の課題

価格圧力は構造的な課題として残り、ジェネリックの浸透が高いため、コモディティ製剤の利益率拡大が制限されています。競争入札、償還管理、代替政策は実現価格を圧縮し、供給者間の競争を激化させる可能性があります。分子レベルでのイノベーションが限られているため、製品差別化も制約され、製造、組み合わせ、またはチャネルアクセスを通じて競争することを余儀なくされています。したがって、収益性を維持するには、運営効率、規模、安定した供給パフォーマンスに依存します。

- 例えば、中国のボリュームベース調達(VBP)プログラムの下で、ジェネリックメーカーは、集中入札で90%を超える価格引き下げを受け入れ、単位利益率を大幅に狭めますが、大量契約と低コストの製造拠点を通じて収益性を維持することができます。

規制および品質の期待は、製造および流通チェーン全体で継続的なコンプライアンス負担を生み出します。品質の逸脱、検査結果、供給の中断に関連するいかなる混乱も、高ボリュームの慢性治療市場での供給に迅速に影響を与える可能性があります。需要パターンが徐放性または組み合わせフォーマットにシフトすると、異なる生産計画が必要となり、在庫リスクが増加します。企業はまた、チャネルミックスと価格に影響を与える国別償還ルールとフォーミュラリーの決定の変動性を管理する必要があります。

ビグアナイド市場の動向と機会

徐放性投与がシェアを獲得し、患者の利便性をサポートする中で、製剤主導の価値創造が重要なトレンドとして浮上しています。製品ポートフォリオは、慢性治療における持続性を向上させることができる差別化された徐放性オファリングと高ボリュームの即放性需要をバランスさせるように設計されています。包装の革新、滴定に適した強度、患者サポートツールもアドヒアランスをサポートし、中断リスクを低減します。これらの変化は、品質の高い製造を拡大し、チャネル全体で一貫した供給を維持できる供給者にとっての機会を生み出します。

固定用量の組み合わせは、医療システムが簡素化されたレジメンと早期強化を奨励する中で、意味のある成長の道を示しています。メトホルミンベースの組み合わせは、ピルの負担を軽減し、複数のメカニズムによるコントロールをサポートし、長期間の治療における現実のアドヒアランスニーズに合致します。オンライン薬局の拡大は、リフィル主導のカテゴリーへのアクセスをさらに改善し、サブスクリプションと配送モデルを通じて予測可能な需要パターンをサポートします。これらの治療およびチャネルの変化にポートフォリオを合わせる企業は、価格圧力にもかかわらず、ポジショニングを強化することができます。

- 例えば、メトホルミンとDPP-4阻害剤の別々の錠剤から固定用量の組み合わせに切り替えた2型糖尿病患者のGIFT研究では、高いベースラインのピル負担を持つ患者でHbA1cの減少が著しく大きく、1日10錠以上の患者で0.4%のA1c低下が見られ、10錠未満の患者では0.1%であり、レジメンの簡素化の臨床的価値を強調しています。

地域別インサイト

北米

北アメリカは、2025年に推定28.1%の収益シェアを持っていました。収益の貢献は、複合療法の浸透率の高さ、強力なリフィルの継続性、成熟した薬局流通インフラによって支えられています。施設のプロトコルや専門家主導の糖尿病管理プログラムが、開始と強化のパターンに影響を与えています。市場のパフォーマンスは、支払者主導のフォーミュラリーデザインやブランドとジェネリック間の代替ダイナミクスによっても形作られています。

ヨーロッパ

ヨーロッパは、2025年に推定22.9%の収益シェアを持っていました。この地域は、必須の糖尿病治療への広範なアクセスと一貫したプライマリケアの処方から恩恵を受けています。収益シェアは、多くの国民健康システムにおける高いジェネリック利用と価格統制によって調整されています。慢性的なリフィル行動と大規模な治療を受ける人口により、需要の安定性は依然として強いです。地域の変動は、償還ルール、入札メカニズム、国レベルの処方ガイドラインによって影響を受けます。

アジア太平洋

アジア太平洋は、2025年に33.7%の収益シェアを持っていました。大規模な患者数と診断率の上昇が地域のリーダーシップの中心であり、公的および民間のチャネルを通じた治療へのアクセスの改善によって支えられています。高いジェネリックの利用可能性が手頃な価格を維持し、広範な普及をサポートしています。都市化と拡大する小売薬局のフットプリントがリフィルの利便性を向上させています。デジタル処方と配送モデルがチャネルミックスと継続性にますます影響を与えています。

ラテンアメリカ

ラテンアメリカは、2025年に推定8.6%の収益シェアを持っていました。成長は、慢性治療へのアクセスの拡大、診断率の改善、大都市圏での薬局の到達範囲の拡大によって影響を受けています。価格感受性と国ごとの不均一な償還カバレッジが採用と持続性を形作り続けています。ジェネリックの利用可能性がボリュームの成長をサポートしていますが、調達慣行によって収益の拡大が制約されることがあります。チャネルの近代化が特定の市場でリフィルの継続性を改善しています。

中東・アフリカ

中東・アフリカは、2025年に推定6.7%の収益シェアを持っていました。需要は、代謝性疾患の負担の増加と地域内の高所得市場での医療アクセスの改善によって支えられています。採用は、診断率、償還システム、供給の一貫性の変動性によって不均一です。多くの国で公的セクターの調達が重要な役割を果たし、価格の実現と利用可能性に影響を与えています。民間薬局ネットワークの拡大が慢性リフィルへのアクセスを改善しています。

競争環境

競争は、高ボリュームのジェネリック供給、価格規律、チャネル全体での一貫した製品の利用可能性によって形作られています。差別化は、徐放性製剤、固定用量の組み合わせ、および慢性リフィルの継続性をサポートする供給の信頼性からますます生まれています。企業はまた、規制の実行、広範な用量強度ポートフォリオ、および入札主導および小売主導の市場全体での地理的拡大を通じて競争しています。戦略的な重点は、差別化されたフォーマットとコモディティボリュームのバランスを取るためにポートフォリオミックスの最適化にシフトしています。

Bristol Myers Squibbは、確立された治療カテゴリー全体でライフサイクル管理とポートフォリオ戦略の規律を通じて通常位置づけられており、成熟市場での供給の一貫性と商業的実行に焦点を当てています。ビグアナイドの分野での競争力のある関連性は、規律あるポートフォリオ参加、商業化能力、進化するチャネルミックスと償還ダイナミクスをナビゲートする能力に関連しています。同社の戦略的アプローチは、処方者の信頼と製品の可用性が継続的な利用に影響を与える需要主導の治療カテゴリーでの継続性を維持することと一致しています。

業界の研究と成長レポートには、市場の競争環境の詳細な分析と主要企業に関する情報が含まれています:

- Bristol Myers Squibb

- 武田薬品工業株式会社

- サノフィ S.A.

- メルク & Co., Inc.

- ベーリンガーインゲルハイム

- イーライリリー・アンド・カンパニー

- テバ製薬工業株式会社

- ノボ ノルディスク A/S

- ファイザー株式会社

- グレンマーク・ファーマシューティカルズ株式会社

- サンファーマシューティカル・インダストリーズ株式会社

- シプラ株式会社

- ドクター・レディーズ・ラボラトリーズ株式会社

- ルピン株式会社

企業の質的および量的分析が行われ、クライアントが広範なビジネス環境を理解し、主要業界プレーヤーの強みと弱みを把握できるようにしています。データは質的に分析され、企業を純粋プレイ、カテゴリー集中、業界集中、多角化として分類し、量的に分析されて、企業を支配的、リーディング、強い、暫定的、弱いとして分類します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2025年3月、DongKoo Bio & Pharmaは、メトホルミン塩酸塩(ビグアナイド)、ダパグリフロジン、シタグリプチンを組み合わせた新しいトリプルコンビネーション抗糖尿病製品であるSitaflozinmetの韓国規制当局の承認を受け、単一の固定用量錠剤で強化された血糖コントロールを必要とする患者をターゲットにし、糖尿病市場のビグアナイドセグメントでの存在感を強化しました。

- 2025年1月、Zydus Lifesciencesは、米国のCVS Caremarkフォーミュラリーに製品Zituvio、Zituvimet、Zituvimet XRを含めることに成功し、これによりメトホルミンベースのDPP-4阻害剤コンビネーション療法への患者アクセスを効果的に拡大し、米国の糖尿病ケア市場におけるビグアナイド含有固定用量コンビネーションの商業的足跡を強化しました。

- 2024年12月、Lupinは、Boehringer Ingelheimの糖尿病ブランドGibtulio、Gibtulio Met、AJADUOのインドでのマーケティング権を取得し、これによりメトホルミン含有コンビネーション療法を含むLupinのビグアナイドを基盤とした抗糖尿病ポートフォリオをインドで拡大し、競争の激しい経口糖尿病治療市場で確立されたブランドを活用することが可能になりました。

レポートの範囲

| レポート属性 |

詳細 |

| 2025年の市場規模価値 |

1,864万米ドル |

| 2032年の収益予測 |

2,388万米ドル |

| 成長率(CAGR) |

3.6% (2025–2032) |

| 基準年 |

2025年 |

| 予測期間 |

2026-2032年 |

| 定量単位 |

百万米ドル |

| カバーされるセグメント |

分子別; 投与形態別; 適応症別; 製剤タイプ別; 流通チャネル別 |

| 地域の範囲 |

北アメリカ、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東 & アフリカ |

| プロファイルされた主要企業 |

Bristol Myers Squibb、武田薬品工業、Sanofi S.A.、Merck & Co., Inc.、Boehringer Ingelheim、Eli Lilly and Company、Teva Pharmaceutical Industries Ltd.、Novo Nordisk A/S、Pfizer Inc.、Glenmark Pharmaceuticals Ltd.、Sun Pharmaceutical Industries Ltd.、Cipla Ltd.、Dr. Reddy’s Laboratories Ltd.、Lupin Ltd. |

| ページ数 |

336 |

セグメンテーション

分子別

投与形態別

適応症別

- 2型糖尿病

- 前糖尿病

- 多嚢胞性卵巣症候群 (PCOS)

- 妊娠糖尿病 (GDM)

製剤タイプ別

流通チャネル別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ