市場概要

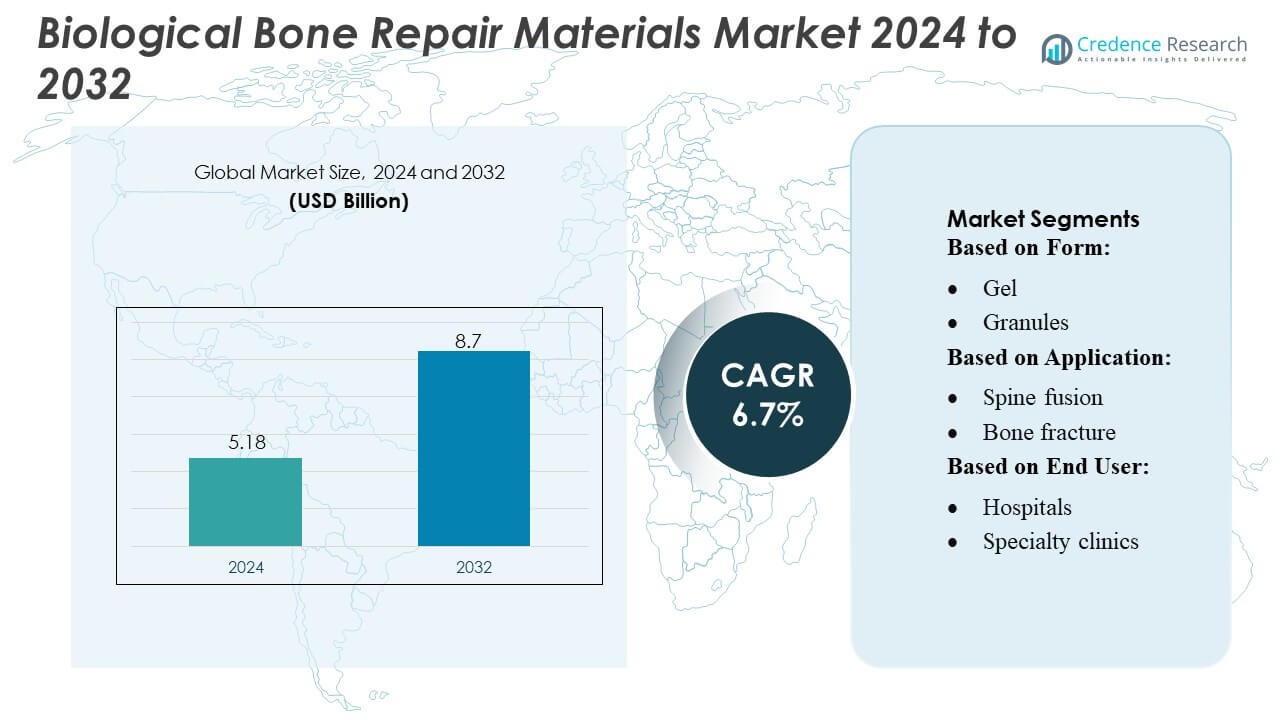

生物学的骨修復材料市場の規模は2024年に518億米ドルと評価され、2032年までに870億米ドルに達すると予測されており、予測期間中のCAGRは6.7%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 生物学的骨修復材料市場規模 2024 |

518億米ドル |

| 生物学的骨修復材料市場、CAGR |

6.7% |

| 生物学的骨修復材料市場規模 2032 |

870億米ドル |

生物学的骨修復材料市場は、Invibo Ltd.、Zimmer Biomet、AdvanSource、Matexcel、Globus Medical、Evonik Industries AG、Exactech Inc.、Stryker Corp、DSM Biomedical、Depuy Synthes Inc.などの主要プレーヤーの強力な参加によって推進されています。これらの企業は、生物学的製剤、合成移植片、再生技術の進歩に貢献しています。これらの企業は、製品ポートフォリオの拡大、臨床証拠の生成、戦略的提携を通じて競争し、整形外科および外傷の分野での採用を促進しています。北米は、先進的な医療インフラ、高い整形外科手術量、次世代の生物学的修復材料の強力な普及に支えられ、世界市場をリードしており、約36〜38%のシェアを占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 生物学的骨修復材料市場は2024年に518億米ドルと評価され、2032年までに870億米ドルに達すると予測されており、予測期間中のCAGRは6.7%です。

- 先進的な生物学的製剤の需要の増加、整形外科手術の増加、注射可能およびパテベースの移植片の強力な採用が、外傷、脊椎融合、関節再建手術における市場拡大を促進しています。

- 合成および生物活性代替品の需要の高まり、再生足場の進歩、低侵襲治療技術の進展が、新たな市場動向を形成しています。

- 主要企業がポートフォリオを拡大し、提携を形成し、臨床検証を強化する中、激しい競争が続いていますが、開発途上地域でのコスト制約と限られた償還が主要な制約として作用しています。

- 北米が36〜38%のシェアでリードし、次いでヨーロッパが約28〜30%、アジア太平洋が24〜26%を占めています。脊椎融合セグメントは、高い手術量と生物学的に強化された修復材料の使用の増加により、アプリケーション全体で支配的なシェアを保持しています。

市場セグメンテーション分析:

形状別

ジェルは、生物学的骨修復材料市場で推定32〜34%のシェアを占め、優れた成形性、迅速な細胞接着性、低侵襲の整形外科および歯科手術への適合性によって推進されています。その適用の容易さと強力な再生効果が、骨折ケアや脊椎介入における広範な臨床使用をサポートしています。粒状物は、その高い骨伝導性と外傷および再建手術における長年の受容性により、これに続きます。ペースト/注射可能な形式は、複雑な欠損部位への正確な供給の需要の高まりとともに、引き続き注目を集めています。一方、パテやその他の形式は、特定の粘度と構造的サポートを必要とするニッチなケースに対応しています。

- 例えば、Bioactive glass S53P4のような処方に基づくバイオアクティブガラス顆粒は、50種類の臨床的に関連する細菌株の成長を抑制しながら、骨刺激と骨結合を促進することが示されています。これが、顆粒状の形態が骨欠損の充填や再建において信頼される選択肢であり続ける理由を強調しています。

用途別

骨折修復は主要な用途セグメントであり、35–38%のシェアを占めています。これは、外傷症例、スポーツ傷害、年齢関連の脆弱性骨折の世界的な増加によって支えられています。このセグメントでは、治癒を促進し、再手術の率を低下させる能力があるため、生物学的材料が外科医に好まれています。脊椎融合は、変性脊椎疾患の増加とバイオアクティブグラフト代替品の広範な採用によって、急速に拡大している分野です。関節再建および歯科/CMF手術セグメントは、手続き量の拡大、バイオマテリアルの統合の改善、選択的および再建的介入における合成インプラントよりも自然な骨再生の好みの増加から利益を得ています。

- 例えば、Zimmer Biometのgenex® Bone Graft Substituteは、世界的に配布されており、従来のオープンミックス法よりも2倍速く準備できると報告されているクローズドミキシングシステムを介して提供され、混合後わずか15分でドリル可能になります。この迅速さと利便性は、骨折修復の場面で外科医が迅速に対応するのを助けます。

エンドユーザー別

病院は、40–42%のシェアを持つエンドユーザーの風景を支配しており、高い患者流入、高度な外科インフラストラクチャ、および生物学的修復材料を必要とする複雑な整形外科、外傷、および脊椎手術へのアクセスの向上によって推進されています。画像診断、診断、および多分野チームを統合する能力が、主要な手術全体での採用を強化しています。専門クリニックは、外来整形外科および歯科再建手術の増加に伴い、需要が高まっています。外来手術センターは、注入可能およびゲルベースのバイオマテリアルを使用した低侵襲の同日手術の好みが増加する中で、着実に拡大しています。他のエンドユーザーは、新興のポイントオブケア整形外科および顎顔面サービスを通じて貢献しています。

主要な成長ドライバー

1. 整形外科の怪我と変性疾患の世界的な負担の増加

骨折、外傷症例、骨粗鬆症、年齢関連の変性骨疾患の発生率の増加は、生物学的骨修復材料の需要を大きく駆り立てています。高齢者人口が世界的に増加する中で、外傷、脊椎、関節再建手術全体で高度な骨再生ソリューションの必要性が高まっています。外科医は、治癒時間を短縮し、再手術率を低下させる生物学的に活性な代替品をますます好むようになっています。この整形外科介入の急増と、新興経済国における高度なケアへのアクセスの向上が相まって、生物学的グラフトとバイオマテリアルを現代の筋骨格治療経路の重要な構成要素として位置付けています。

- 例えば、AdvanSourceの世界的な推定では、年間220万件の骨移植手術が行われており、骨修復材料の需要の世界的な規模を強調しています。

2. 再生医療と組織工学の進展

バイオアクティブ材料、幹細胞ベースの構造物、成長因子強化移植片の急速な改善により、融合成功率、骨統合、回復結果が向上し、市場の採用が強化されています。メーカーは、自然な骨の挙動を再現する次世代のバイオミメティック足場に多額の投資を行い、合成代替品よりも優れた治癒性能を提供しています。これらの進展は複雑な再建手術を支援し、医師が大きな骨欠損をより効率的に管理するのを助けます。再生アプローチを裏付ける臨床的証拠が増えるにつれ、医療提供者は生物学的に強化された移植代替品を標準的な整形外科、歯科、および脊椎融合プロトコルにますます統合しています。

- 例えば、Matexcelの天然ポリマーハイドロゲルプラットフォームは、コラーゲン、ゼラチン、ヒアルロン酸、アルギン酸、またはキトサンなどの材料に基づく足場の作成をサポートしており、柔らかい組織のような値( 30 kPa)まで足場の機械的剛性を柔軟に調整することができ、広い生体力学的範囲でのハイドロゲルの設計を可能にしています。

3. 最小侵襲および外来整形外科手術へのシフト

市場は、注入可能、成形可能、迅速に硬化する生物学的骨修復材料を必要とする最小侵襲手術への世界的なシフトから恩恵を受けています。病院や外来手術センターは、手術時間を短縮し、合併症を最小限に抑え、患者の回復を早めるため、これらの形式を好みます。外来整形外科および歯科再建手術の採用が増加することで、小切開技術に適した使いやすい生体材料の需要が高まっています。この傾向は、取り扱い特性を向上させ、ターゲット再生を促進し、日帰り手術環境での生物学的代替品の使用を拡大する技術革新によって強化されています。

主要なトレンドと機会

1. 3Dプリントおよびカスタマイズされた骨移植ソリューションの統合の拡大

3Dプリントは、解剖学的欠陥に高精度で一致する患者特有の移植デザインを可能にし、個別化された骨再生の強力な機会を創出します。メーカーは、血管新生と細胞増殖をサポートする生分解性およびハイブリッド足場をますます探求しており、外傷、CMF、および整形外科再建における長期的な成果を改善しています。規制経路が明確になり、付加製造技術が成熟するにつれ、カスタマイズされた生物学的移植片は、標準的な移植形状が不十分な複雑なケースで特に、主要な提供品になると予想されています。

- 例えば、Evonikは最近、BellaSenoと提携して、EvonikのRESOMER®ポリマーを使用して製造された、骨再生用の3Dプリント完全生分解性足場を商業化し、患者特有の骨欠陥に合わせた製品を提供しています。

2. 大量手術における同種移植片および異種移植片の使用の増加

骨バンクの拡大、改良された滅菌技術、強化された生体材料処理技術により、同種移植片および異種移植片への信頼が強化されています。それらの利用可能性、コスト効率、および一貫した性能は、特に自家移植供給が限られている市場での機会を創出します。脊椎融合、股関節再建、および歯科再建手術において、生物学的に活性で即使用可能な材料が手術の負担を軽減する需要が高まっています。ドナー由来の生体材料のスケーラビリティは、先進国および新興国の医療システムにおける戦略的成長セグメントとして位置付けられています。

- 例えば、Globus Medicalの3Dプリントされたチタン製インターボディスペーサーシステム — HEDRON IA — は、統合アンカーテクノロジーを備えた最初の市販3DプリントされたALIFスペーサーとして、低侵襲の前方腰椎インターボディ融合(ALIF)手術で使用されました。

3. 歯科およびCMF用途における生物学的修復材料の拡大

インプラント歯科、矯正治療、および頭蓋顎顔面再建の急速な成長は、生物学的骨修復材料に強力な機会を提供します。外科医は、ソケット保存、上顎洞リフト、顎欠損再建のために、優れた骨伝導性と成形の容易さから生体活性代替品を好みます。美容歯科の需要の高まりと、アジアおよびラテンアメリカ全体での手術量の増加が採用を加速させます。小欠損移植片および専門的な歯科用生体材料の継続的な開発は、この高い可能性を持つセグメントでの市場浸透を強化します。

主要な課題

1. 高コストと限られた償還カバレッジ

生物学的骨修復材料は、合成移植片よりも高いコストを伴うことが多く、コストに敏感な市場や資金不足の医療システムではアクセスが難しくなります。特に成長因子や幹細胞技術を組み込んだ高度な再生ソリューションに対する償還ポリシーは国によって一貫性がありません。病院やクリニックは、プレミアム製品の採用時に財政的圧力に直面し、広範な浸透を遅らせます。この経済的障壁は、特に自己負担費用が高い外来および歯科環境に影響を与え、強力な臨床効果にもかかわらず採用を制限します。

2. 規制の複雑さとバイオマテリアル間の品質のばらつき

生物学的製品、ドナー由来材料、および成長因子強化移植片に対する厳しい規制要件は、承認までの時間を長引かせ、開発コストを増加させます。アログラフト、異種移植片、およびバイオエンジニアリングされた代替品の品質と性能のばらつきは、特に認証フレームワークがあまり強固でない市場で外科医の信頼を損なう可能性があります。無菌性、生体適合性、および長期的な安全性を確保することは、メーカーにとって運用上の課題を追加します。これらの複雑さは製品の革新サイクルを遅らせ、新世代の再生材料の迅速な商業化を制限します。

地域分析

北アメリカ

北アメリカは、先進的な整形外科ケアインフラ、強力な償還フレームワーク、および脊椎融合、外傷修復、関節再建手術における生物製剤の高い採用に支えられ、およそ36–38%の最大シェアを保持しています。この地域は、骨粗鬆症やスポーツ関連の骨折の高い有病率と、アログラフト、脱灰骨マトリックス、および細胞骨マトリックスの強力な浸透から利益を得ています。国内メーカーによる継続的な製品革新と次世代再生材料への投資の増加が持続的な需要を支えています。病院および専門整形外科センターが消費の大部分を牽引し、生物学的に強化された骨修復ソリューションに対する早期の規制承認と強力な臨床証拠により強化されています。

ヨーロッパ

ヨーロッパは市場の約28〜30%を占めており、生物製剤の確立された臨床プロトコル、高齢者人口の増加、ドイツ、イギリス、フランス、イタリアにおける強力な整形外科手術量によって推進されています。公衆衛生システムが生体活性移植片や合成骨代替品をますます統合することで、再手術を減らし、回復結果を加速するため、採用が進んでいます。EUが資金提供する再生医療プログラムによって支えられた生体材料の高い研究活動は、地域のエコシステムを強化します。病院は主要なエンドユーザーであり、骨折修復や筋骨格再建における低侵襲手術アプローチに合わせた高度な顆粒、パテ、注入製剤の需要が増加しています。

アジア太平洋

アジア太平洋は世界市場の約24〜26%を占めており、中国、インド、日本、韓国での外傷発生率の上昇、医療インフラの拡大、専門的な整形外科ケアへのアクセスの増加により、最も急成長している地域を表しています。高齢化社会とアクティブなライフスタイルによる怪我が生物学的移植片や代替品を必要とする外科的介入を促進するため、地域の需要が強化されています。国際的なメーカーはパートナーシップや現地生産を通じて存在感を拡大し、コスト効率の高い再生材料をよりアクセスしやすくしています。脊椎手術の量の進展、医療観光の増加、生物学的に強化された修復技術に対する臨床医の認識の向上が、病院や専門クリニックでの顆粒、パテ、注入形式の採用を加速させています。

ラテンアメリカ

ラテンアメリカは約6〜7%のシェアを持ち、外傷ケアの着実な改善、民間病院への投資の増加、ブラジル、メキシコ、アルゼンチンでの手術量の増加によって支えられています。予算の制約がプレミアム生物製剤への広範なアクセスを制限しているものの、コスト最適化された同種移植片や合成骨代替品を通じて市場は徐々に拡大しています。整形外科のトレーニングプログラムの増加とグローバルサプライヤーとの協力が、先進的な注入型およびパテベースの骨修復材料の採用を改善しています。医療の近代化が加速するにつれ、特に民間の整形外科およびスポーツ医学施設内で、回復時間を短縮する再生療法への関心が高まっています。

中東・アフリカ

中東・アフリカ地域は市場の約4〜5%を占めており、専門整形外科センターの拡大、外傷ケアへの投資の増加、湾岸諸国での医療観光の増加によって推進されています。病院が複雑な骨折修復や脊椎手術の能力を向上させるにつれ、生物学的移植片や代替品の採用が増加しています。しかし、限られた償還範囲とコスト感受性が、高度な細胞骨マトリックスの急速な浸透を制約しています。成長はUAE、サウジアラビア、南アフリカで最も強く、民間医療提供者がより速い治癒結果を提供し、低侵襲手術のワークフローをサポートする現代の生体材料を優先しています。

市場セグメンテーション:

形状別:

用途別:

エンドユーザー別:

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

生物学的骨修復材料市場は、Invibo Ltd.、Zimmer Biomet、AdvanSource、Matexcel、Globus Medical、Evonik Industries AG、Exactech Inc.、Stryker Corp、DSM Biomedical、Depuy Synthes Inc.などの主要企業によって適度に統合されています。生物学的骨修復材料市場は、生体材料の継続的な革新、強力な臨床研究活動、より速い治癒結果と合併症の減少に焦点を当てた製品ポートフォリオの拡大によって定義されています。企業は、整形外科の外傷、脊椎融合、関節再建における需要の高まりに応えるために、バイオアクティブセラミックス、脱灰骨マトリックス、高度に設計された注入可能な移植片などの先進的な再生技術にますます投資しています。競争は、製造能力の向上、複数の地域での規制承認の追求、採用を支援するための外科医トレーニングプログラムの強化により激化しています。戦略的なコラボレーション、合併、ターゲットを絞った研究開発パイプラインは、製品差別化、臨床効果、および世界市場への到達を改善するための中心的な要素です。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Invibo Ltd.

- ジマー・バイオメット

- アドバンソース

- Matexcel

- グローバス・メディカル

- エボニック・インダストリーズAG

- エグザクテック社

- ストライカー社

- DSMバイオメディカル

- デピュー・シンセス社

最近の展開

- 2025年1月、UPL Corpは、米国EPAによるATROFORCE™バイオネマチサイドの登録を発表しました。これは、綿花の新しい種子処理であり、植物の根を損傷し、収量を減少させ、他のストレスに対して作物をより脆弱にする線虫から保護するために、特許取得済みのTrichoderma atroviride株を使用しています。

- 2024年9月、Indigo AgのCLIPS™デバイスが発売されました。これは、乾燥粉末の生物製剤を種子ボックスに直接適用する自動ハンズフリーシステムであり、種子処理プロセスを簡素化し、より効率的にします。

- 2024年2月、再生医療会社TETROUS, INC.は、回旋腱板修復手術用に特別に設計されたEnFix脱灰骨同種移植片インプラントの製品ポートフォリオにEnFix TACを追加しました。

レポートのカバレッジ

この調査レポートは、形態、用途、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途を詳細に説明しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場の動向、規制の状況、業界を形成する技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- 整形外科手術が高齢者や活動的な人口で増加するにつれて、生物学的に進化した移植片の需要が高まります。

- 低侵襲手術の採用が進むにつれ、注入可能で成形可能な骨修復製剤の使用が加速します。

- 合成および生物活性代替品は、医療システムが自家移植片および同種移植片への依存を減らすにつれて、より強力に浸透します。

- 成長因子と幹細胞ベースの足場を使用した再生技術は、臨床応用を拡大します。

- 病院と専門整形外科センターは、次世代の骨修復材料の調達を引き続き推進します。

- 外科医は、より速い骨統合と短縮された回復期間を提供する材料をますます好むようになります。

- 技術の進歩により、複雑な欠陥に対する骨移植代替品のカスタマイズが向上します。

- 新興市場は、医療インフラの改善と外傷症例の増加により急速な採用を示します。

- バイオマテリアル開発者と整形外科デバイス会社の間の戦略的パートナーシップが強化されます。

- 規制の承認と支持的な臨床証拠が、世界市場の拡大を強化します。