口腔内デバイス市場概要:

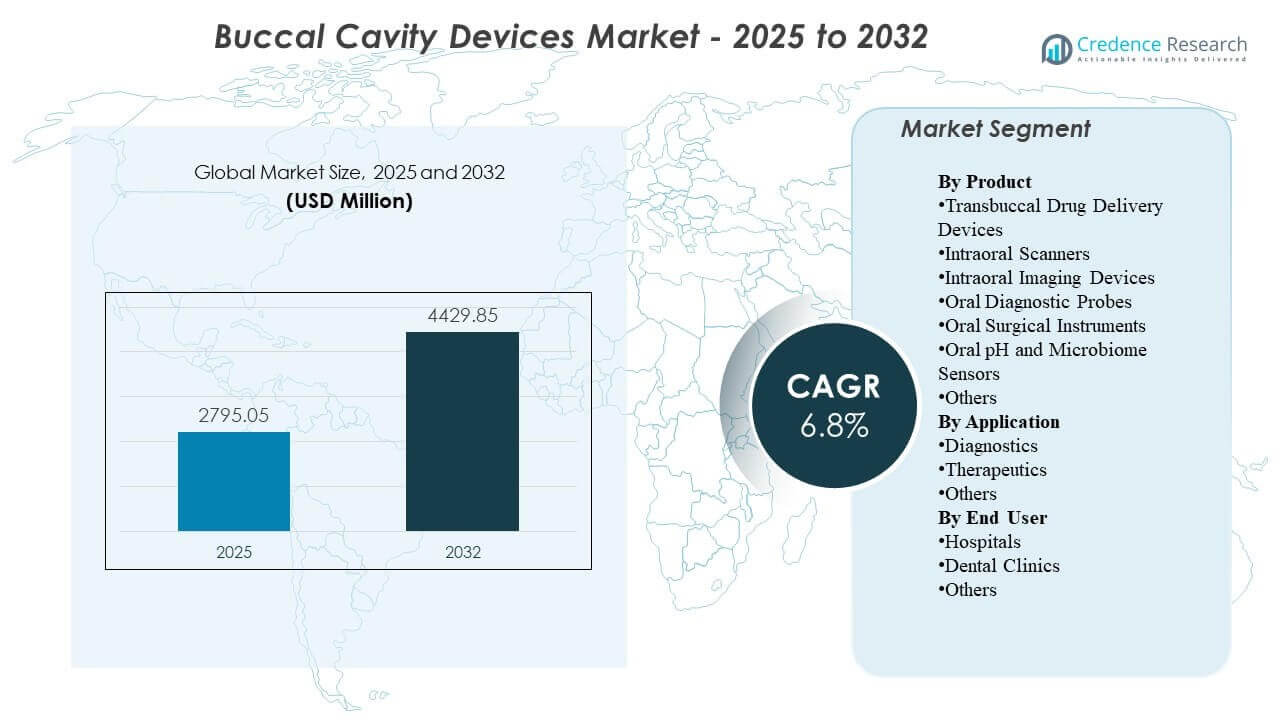

世界の口腔内デバイス市場の規模は2025年に27億9505万米ドルと推定され、2032年までに44億2985万米ドルに達すると予想されており、2025年から2032年の間に年平均成長率6.8%で成長しています。成長は主に、診断、治療計画、および歯科環境全体でのフォローアップモニタリングのための口腔内イメージングとスキャンのルーチン使用を増加させるデジタル歯科ワークフローの迅速な採用によって支えられています。北米は、確立されたクリニックネットワーク全体でのデバイス浸透と交換需要の高さにより、最大の収益貢献者であり続けています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 口腔内デバイス市場規模 2025 |

27億9505万米ドル |

| 口腔内デバイス市場、CAGR |

6.8% |

| 口腔内デバイス市場規模 2032 |

44億2985万米ドル |

主要な市場動向とインサイト

- 口腔内デバイス市場は、2025年の27億9505万米ドルから2032年までに44億2985万米ドルに拡大すると予測されており、2025年から2032年の間に6.8%のCAGRを反映しています。

- 北米は2025年の収益の37.85%を占めており、高スループットの実践におけるチェアサイドデジタルイメージングとスキャナーベースのワークフローの浸透が強化されています。

- アジア太平洋地域は2025年の収益の28.95%を占めており、クリニックのキャパシティの増加と大都市圏の歯科ネットワーク全体でのイメージング主導の診断の採用が増加しています。

- 口腔内イメージングデバイスは、2025年に31.6%のシェアを持つ製品ミックスをリードしており、ルーチン評価と手順計画における高い利用頻度を反映しています。

- 歯科クリニックは2025年の需要の62.4%を占めており、クリニック主導のケアパスウェイと診断デバイスの高い再利用頻度と一致しています。

セグメント分析

口腔内デバイス市場における製品需要は、診断から治療までのタイムラインを圧縮し、文書化の一貫性を向上させるデジタル、チェアサイドワークフローへのシフトによって形成されています。実践は、手動のステップを減らし、患者とのコミュニケーションのためのより良い視覚化を可能にするデバイスを優先し、イメージングとスキャンツールの利用頻度を高めています。購入者の決定は、実践管理ソフトウェアとの統合、トレーニングの容易さ、マルチサイトクリニックグループ全体でのワークフローの標準化能力に影響されます。

採用はスループット経済学によってもサポートされており、クリニックは日々の予約数を増やし、診断の視覚化とデジタル記録を通じてケースの受け入れを改善することを目指しています。市場の使用パターンは、クリニックの規模が多岐にわたることを反映しており、四半期ごとの患者数が少ないプロバイダーがかなりの割合を占め、多くのプロバイダーが高スループットの患者負荷を管理しているため、効率的なワークフローと信頼性の高いデバイスの稼働時間に対する需要が強化されています。ケアがプロトコル主導になるにつれて、診断、モニタリング、文書化における繰り返しの使用が、交換とアップグレードのサイクルを引き続き強化しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

製品別インサイト

口腔内イメージングデバイスは、2025年に31.6%の最大シェアを占めました。口腔内イメージングは、ほとんどの歯科治療の経路が視覚化、スクリーニング、および口腔状態の文書化から始まるため、日常的に使用される能力です。修復計画やフォローアップモニタリングにおけるイメージングへの高い臨床依存度は、患者エピソードごとの利用強度を高めます。デジタル記録やソフトウェアエコシステムとの互換性は、クリニックネットワーク全体での繰り返しのアップグレードと広範な設置をさらにサポートします。

用途別インサイト

診断は、2025年に50.8%の最大シェアを占めました。診断ワークフローは、訪問ごとの再評価から利益を得ており、単一の手続きエピソードを超えた一貫したデバイス利用を促進します。エビデンスに基づく治療計画へのシフトは、基礎状態と治療反応を文書化するために、イメージング、プローブ、およびデジタルキャプチャへの依存度を高めます。診療所レベルの効率目標も、迅速な診断キャプチャと紹介および支払者環境内での容易な共有を支持します。

エンドユーザー別インサイト

歯科クリニックは、2025年に62.4%の最大シェアを占めました。歯科クリニックは、これらのデバイスが繰り返し使用される定期的なスクリーニング、修復計画、矯正ワークフロー、およびフォローアップモニタリングの主要なケアポイントを表しています。クリニックは、生産性の向上、患者とのコミュニケーションの改善、およびより明確な視覚化によるケースの受け入れの向上を通じて、投資を正当化することがよくあります。複数のチェアを持つ診療所やクリニックチェーンも、トレーニングを簡素化し、サイト全体で一貫した出力を確保するためにデバイスプラットフォームを標準化しています。

市場の推進要因

クリニック全体でのデジタル歯科ワークフローの拡大

デジタル印象、イメージング主導の計画、および電子的に保存された患者記録は、多くの歯科クリニックで標準的な運用慣行になりつつあります。これらのワークフローは、ソフトウェアシステムと確実に統合できるスキャナー、口腔内イメージングデバイス、および診断ツールの需要を増加させます。クリニックは、再撮影を減らし、チェアサイドの時間を短縮するデバイスを優先し、ROIの正当化を強化します。標準化が複数のサイトを持つクリニックグループ全体に拡大するにつれて、プラットフォームの選択決定が交換およびアップグレードの需要にますます影響を与えます。

- 例えば、3Shapeは、TRIOS 5スキャナーが毎秒2,400枚の画像をキャプチャし、最大66分間の連続スキャンをサポートし、PLY、DCM、およびSTLファイルを出力し、最大15メートルのワイヤレス範囲で動作することを述べており、ソフトウェア接続された複数のオペラトリーのデジタルワークフローとよく一致しています。

手続き量の増加と予防的スクリーニングの重視

予防歯科ケアへの注目が高まることで、診断評価とモニタリングの頻度が増加し、イメージングやプロービングツールの使用頻度が直接的に拡大しています。う蝕、歯周病、修復後のフォローアップにおいて診断チェックが繰り返されることが一般的であり、一貫したデバイスの利用を支えています。意識の向上と定期的なチェックアップ行動が診断経路を通じた患者の流れを改善します。この持続的なスループットは、特にデバイスがワークフロー効率にとって重要な場合に、機器の更新サイクルを支えます。

利用頻度を高める技術の向上

画像品質、キャプチャ速度、エルゴノミクス、ワークフロー自動化の向上は、クリニックでの毎日の使用を促進し、スタッフの採用障壁を減少させます。診療ソフトウェアとの統合が改善されることで、手動のステップが減り、文書化の信頼性が向上し、さまざまな予約タイプでの利用が広がります。チェアサイドでの視覚化の向上は、患者とのコミュニケーションを改善し、推奨治療の受け入れを増加させる可能性があります。これらの利点は、旧式のツールが機能している場合でも、デバイスのアップグレードの価値を強化します。

- 例えば、デンツプライシロナは、Primescanが30秒以内に上顎全体をキャプチャし、1分以内に全顎スキャンを完了し、1秒あたり100万以上の3Dデータポイントを処理できると報告しており、より速いキャプチャと高容量データ処理が日常的なスキャナーの使用を増加させることを示しています。

専門的な矯正および修復経路の成長

矯正アライナーワークフローと修復計画は、正確なデジタルキャプチャにますます依存しており、スキャナーやイメージングデバイスの需要を強化しています。高度なサービスを提供するクリニックは、引き渡しを減らし、治療計画を迅速化するために統合されたデバイスエコシステムを採用する傾向があります。これらの経路におけるより頻繁なモニタリング要件も、繰り返し使用と一貫した出力の需要を増加させます。クリニックレベルでの競争差別化が増すにつれて、技術投資はサービスの位置付けと患者体験戦略の一部となります。

市場の課題

特に小規模クリニックでは、資本予算が他のチェアサイド機器のニーズや施設投資と競合するため、コスト感度が制約となります。購入決定には、明確なスループットとケース受け入れの利点が必要なことが多く、評価サイクルを長引かせ、アップグレードを遅らせることがあります。予算の変動性は、リファービッシュ品や古いデバイスへの依存を増加させ、新しいプラットフォームの採用を遅らせることがあります。価格に敏感な環境では、サービス契約や消耗品のコストが総所有コストに影響を与え、ベンダーの候補を絞ることがあります。

運用の複雑さも、スタッフのトレーニング、ワークフローの再設計、一貫したデバイスのメンテナンスに依存するため、広範な採用を制限します。イメージング、ソフトウェア、診療管理システム間の相互運用性の課題は、特にマルチベンダー環境での統合努力を増加させる可能性があります。デバイスの出力とキャリブレーション要件の変動は、マルチサイトグループ全体での標準化に影響を与える可能性があります。ダウンタイムのリスクとサービス応答の期待は、ワークフローの中断を許容できないクリニックの購入決定にも影響を与える可能性があります。

- 例えば、Carestream Dentalは、CS 3D Imaging PremiumがCBCTと口腔内スキャンを自動的に統合し、パノラマ曲線と下顎神経管を数秒でマッピングし、下顎ケースごとに最大3本の歯のAIインプラント計画をサポートし、月に最大30件のケースを安全に共有できると述べています。これは、デジタルで接続された診療所におけるワークフローの摩擦を減らすための企業主導の取り組みを反映しています。

市場動向と機会

ワークフローの簡素化とエコシステムの統合は、クリニックが一貫した成果を求め、新しいスタッフの迅速な導入を図る中で、より強力な選択基準となっています。診療所は、データ転送が簡単で、クラウドベースのコラボレーションをサポートし、ストレージが簡素化されたデバイスをますます重視しており、これにより日常の運用性が向上します。ハードウェア、ソフトウェア、サービスサポートをバンドルするベンダーは、プラットフォームの粘着性を通じて顧客維持を強化できます。クリニックチェーン全体での標準化は、複数年契約やより広範なポートフォリオ採用の機会を生み出します。

- 例えば、3ShapeはUniteをワークフローエンジンとして位置づけ、クリニックがどこからでもクラウド上でケースを管理できるようにし、ユーザーを数千のアプリに接続し、イメージングシステムや患者管理などの分野で100以上のパートナーをサポートし、8,000以上の登録された歯科技工所と診療所をリンクし、TRIOS Careユーザーに最大10 TBのクラウドデータ利用を提供します。

AI対応の診断および画像解釈サポートツールは、画像中心のシステムの価値提案を拡大しています。自動測定、構造化レポート、および意思決定サポート機能は、一貫性を向上させ、プロバイダー間の解釈のばらつきを減少させることができます。これらの機能はまた、ソフトウェアのアップグレードやインストールベースに結びついた継続的な収益モデルの機会を生み出します。クリニックが患者とのコミュニケーションと文書化を重視する中で、より明確な出力と迅速な説明を提供するツールは、治療の受け入れを改善するのに役立ちます。

地域別インサイト

北米

北米は、確立されたクリニックネットワーク全体でのデジタル歯科ツールの高い普及率に支えられ、2025年の収益の37.85%を占めました。購入決定は、多くの場合、ワークフローの効率性、統合能力、および複数のチェアを持つ診療所全体での予測可能なサービスカバレッジによって左右されます。クリニックがパフォーマンスの向上と診療ソフトウェアとのより良い相互運用性を優先するため、交換サイクルは活発なままです。訓練を受けたスタッフの広範な利用可能性と一貫した診断文書化を強調する臨床プロトコルによって、需要はさらに支えられています。

ヨーロッパ

ヨーロッパは、成熟した歯科ケアインフラとクリニック環境でのイメージングとスキャンの着実な採用を反映し、2025年に21.55%のシェアを持ちました。市場の需要は、確立された歯科クリニックの基盤とデジタル記録管理および画像ベースの計画への継続的な移行から利益を得ています。採用は、多くの場合、調達の規律と長い交換サイクルによって影響を受け、短期的なアップグレードを緩和する可能性があります。強力なサービスネットワークとコンプライアントなデータ処理能力を提供するベンダーは、競争力のあるポジショニングを強化する傾向があります。

アジア太平洋

アジア太平洋地域は2025年の収益の28.95%を占め、クリニックの容量拡大と主要都市市場でのチェアサイド診断の普及加速に支えられています。中所得層の修復および矯正サービスへの需要の増加により、スキャナーおよびイメージングシステムの対象基盤が拡大しています。この地域はまた、急速なデジタル採用の傾向と、デジタルワークフローを最初から実装できる新しいクリニックの建設の恩恵を受けています。価格帯とサービスアクセスは購入決定において重要であり、プレミアムとバリューオファリングの混合をサポートしています。

ラテンアメリカ

ラテンアメリカは2025年の収益の7.35%を占め、主に主要市場と大都市圏のクリニッククラスターに集中した民間歯科の需要によって推進されています。クリニックがスループットとケースの複雑さを通じて資本支出を正当化できる場所で、イメージングとスキャニングの採用が進んでいます。予算の変動性とプレミアム機器へのアクセスの不均一性が、主要都市以外での交換サイクルを遅らせる可能性があります。成長は、民間クリニックネットワークの拡大と患者体験および文書品質への注力の増加によって支えられています。

中東・アフリカ

中東とアフリカは2025年の収益の4.30%を占め、高支出のポケットと民間プロバイダーに需要が集中しています。調達はしばしば耐久性、サービスカバレッジ、予測可能な消耗品供給を強調し、特にワークフローに不可欠な診断ツールにおいて重要です。採用は民間医療と専門歯科センターへの投資によって支えられていますが、より広範な展開は手頃さと労働力の分布によって制約されることがあります。クリニックインフラが拡大し、デジタルワークフローが標準化されている市場での機会が最も強いです。

競争環境

口腔デバイス市場の競争は、ハードウェアの性能、ソフトウェアの統合、サービスの信頼性を組み合わせてクリニックでのワークフローフリクションを軽減するプラットフォームエコシステムによって形成されています。ベンダーは、画像品質、キャプチャ速度、エルゴノミクス、実践システムとの互換性、デジタル歯科ポートフォリオの幅広さを通じて差別化を図っています。商業戦略はしばしば、アップグレード、ソフトウェアの強化、所有総コストを改善するバンドルサービスオファリングを通じて設置基盤を強化することに焦点を当てています。チャネルの強さとトレーニングサポートも重要な差別化要因であり、特に迅速なオンボーディングを優先するマルチサイトクリニックグループにとって重要です。

Dentsply Sironaは、口腔内スキャンとイメージング能力をチェアサイド効率と接続されたソフトウェアエコシステムと整合させることにより、統合されたデジタル歯科ワークフローを強調しています。同社のアプローチは通常、生産性、標準化されたアウトプット、および長期的な顧客維持をサポートするアップグレードパスを優先します。ポートフォリオの幅広さは、単一サイトの実践からマルチサイトネットワークまで、さまざまなクリニックサイズでのポジショニングを可能にします。継続的な強化とエコシステムの統合は、クリニックが一貫したパフォーマンスと簡素化されたデータワークフローを要求する場所での競争力を強化するのに役立ちます。

業界の研究と成長レポートには、市場の競争環境の詳細な分析と、主要企業に関する情報が含まれています。

- デンツプライシロナ

- アクテオン グループ リミテッド

- アライン・テクノロジー株式会社

- ケアストリーム デンタル LLC

- FONA デンタル s.r.o.

- プランメカ オイ

- エンビスタ ホールディングス コーポレーション

- J モリタ コーポレーション

- ミッドマーク コーポレーション

- キヤノン株式会社

- ヴァレックス イメージング コーポレーション

- 吉田製作所株式会社

企業の定性および定量分析が行われ、クライアントが広範なビジネス環境と主要業界プレーヤーの強みと弱みを理解するのを支援します。データは定性的に分析され、企業をピュアプレイ、カテゴリーフォーカス、業界フォーカス、多角化として分類し、定量的に分析され、企業を支配的、リーディング、強力、暫定的、弱いと分類します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2025年3月、Planmecaは、従来のクリニック、移動歯科クリニック、介護施設、緊急時のチェアサイドイメージング用に開発された、初のハンドヘルド口腔内X線装置であるPlanmeca ProX GOを発表しました。この製品はIDS 2025でデビューし、米国市場での初期販売開始が計画されています。

- 2025年3月、AlliedstarはIDS 2025で新しいフラッグシップ製品であるSensa口腔内スキャナーを発表し、同社の口腔スキャン製品ラインをAS200EおよびAS260モデルを超えて拡大しました。

- 2025年3月、OSSVISは、光コヒーレンス断層撮影(OCT)を装備した世界初の口腔内スキャナーを発表しました。このスキャナーは、深部口腔組織の高解像度画像を生成し、虫歯や歯周病の早期発見をサポートするよう設計されています。

レポートの範囲

| レポート属性 |

詳細 |

| 2025年の市場規模価値 |

27億9505万米ドル |

| 2032年の収益予測 |

44億2985万米ドル |

| 成長率 (CAGR) |

6.8% (2025–2032) |

| 基準年 |

2025 |

| 予測期間 |

2026–2032 |

| 定量単位 |

百万米ドル |

| 対象セグメント |

製品の見通し別: 経口薬物送達装置、口腔内スキャナー、口腔内イメージング装置、口腔診断プローブ、口腔外科器具、口腔pHおよびマイクロバイオームセンサー、その他; 用途の見通し別: 診断、治療、その他; エンドユーザーの見通し別: 病院、歯科クリニック、その他 |

| 地域範囲 |

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ |

| プロファイルされた主要企業 |

デンツプライシロナ; ACTEONグループ株式会社; アライン・テクノロジー社; ケアストリーム・デンタルLLC; FONAデンタルs.r.o.; プランメカOy; エンビスタ・ホールディングス・コーポレーション; Jモリタ株式会社; ミッドマーク・コーポレーション; キヤノン株式会社; Varexイメージング・コーポレーション; 吉田歯科製作所株式会社 |

| ページ数 |

326 |

セグメンテーション

製品別

- 経口粘膜薬物送達デバイス

- 口腔内スキャナー

- 口腔内イメージングデバイス

- 口腔診断プローブ

- 口腔外科用器具

- 口腔pHおよびマイクロバイオームセンサー

- その他

用途別

エンドユーザー別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ