市場概要

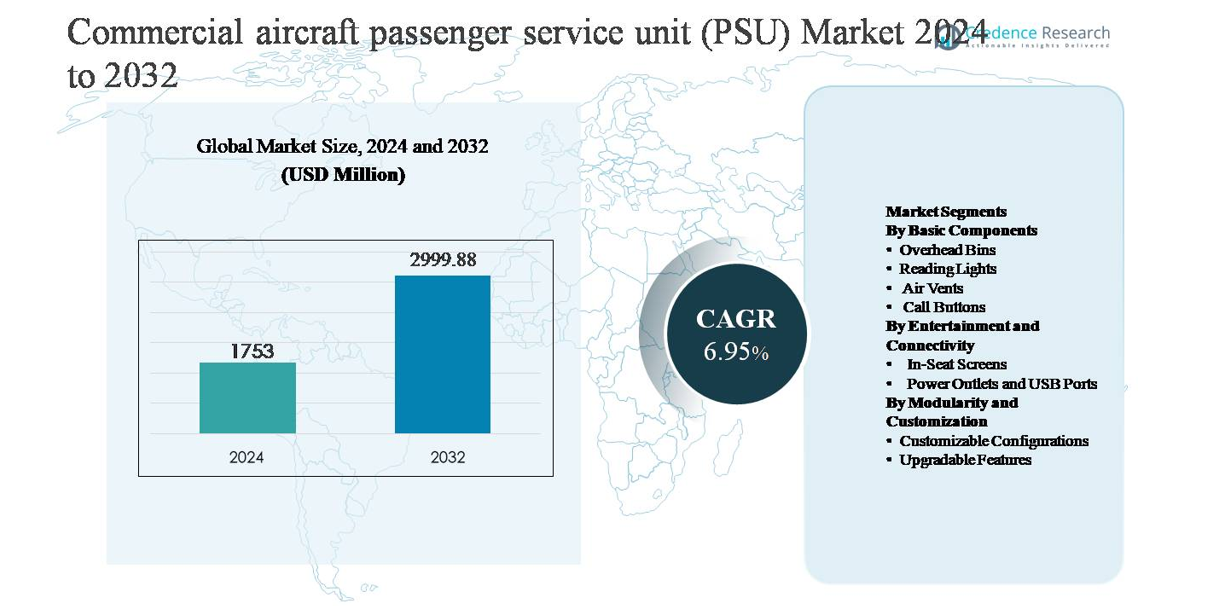

商業航空機の乗客サービスユニット(PSU)市場は、2024年に17億5,300万米ドルと評価され、2032年までに29億9,988万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)6.95%で拡大しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 商業航空機乗客サービスユニット(PSU)市場規模 2024 |

17億5,300万米ドル |

| 商業航空機乗客サービスユニット(PSU)市場、CAGR |

6.95% |

| 商業航空機乗客サービスユニット(PSU)市場規模 2032 |

29億9,988万米ドル |

商業航空機の乗客サービスユニット(PSU)市場は、Safran SA、Raytheon Technologies Corp.、Astronics Corp.、Triumph Group Inc.、LUMINATOR、Cabin Crew Safety Ltd.などの強力なOEMおよびアフターマーケットの地位を持つ確立された航空宇宙インテリアの専門家によって主導されています。これらの企業は、進化するキャビンの快適性と接続性の要件に合わせた認定済みの軽量でモジュラーなPSUソリューションを通じて競争しています。北米は、設置された航空機フリートの大規模さ、継続的なキャビン改装活動、および主要な航空機メーカーとティア1サプライヤーの存在に支えられ、世界市場の約34%を占める主要な地域市場です。ヨーロッパとアジア太平洋地域は、航空機の納入と近代化プログラムによって追随しており、北米は技術的成熟度と高いアフターマーケット需要を通じてリーダーシップを維持しています。

市場の洞察

- 商業航空機の乗客サービスユニット(PSU)市場は、2024年に17億5,300万米ドルと評価され、2032年までに29億9,988万米ドルに達すると予測されており、予測期間中にCAGR 6.95%で拡大しています。これは、安定した航空機生産とインテリアのアップグレードサイクルに支えられています。

- 市場の成長は主に商業航空機の納入増加、フリート利用率の向上、乗客の快適性に焦点を当てた航空会社によって推進されており、キャビンの密度化と手荷物需要の増加により、オーバーヘッドビンが基本コンポーネントセグメントを支配しています。

- 主要なトレンドには、モジュラーPSUアーキテクチャ、LEDベースのスマート照明、電源コンセントとUSBポートの統合の増加が含まれ、エンターテインメントと接続性セグメント内で電源と接続機能が最大のシェアを占めています。

- 競争環境は、OEM契約、アフターマーケットの改装、および認定済みの軽量設計を活用して、長期的な地位と運用の信頼性を維持する確立された航空宇宙インテリアサプライヤーによって形成されています。

- 地域的には、北米が約34%の市場シェアでリードし、次いでアジア太平洋が約29%、ヨーロッパが約27%を占めています。一方、中東・アフリカとラテンアメリカは、プレミアムキャビンのアップグレードとナローボディフリートの成長に支えられ、残りのシェアを占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

基本コンポーネント別

基本コンポーネント別セグメントは、旅客サービスユニットの構造的および機能的なコアを表し、オーバーヘッドビン、読書灯、エアベント、コールボタンを含みます。このセグメントでは、オーバーヘッドビンが支配的であり、手荷物の増加、航空会社の効率要件の厳格化、機内インテリアの継続的な改装によって最大の市場シェアを占めています。航空会社は、キャビンスペースを最適化し、ターンアラウンドタイムを短縮するために、軽量な複合材のオーバーヘッドビンを優先し、より高い荷重容量と改善された人間工学を求めています。狭胴機の納入増加とキャビンの密集化戦略が、PSUアセンブリ内の高度なオーバーヘッドビンシステムの需要をさらに強化しています。

- 例えば、エアバスのA320neoファミリー機に搭載されているAirspace XLオーバーヘッドビンは、従来の設計では通常5つのバッグを収納していたのに対し、1つのビンに最大8つの標準ローラーバッグを収容できるように設計されています。これにより、シングルラッチ操作とガススプリングアシスト開閉を維持しています。

エンターテインメントと接続性別

エンターテインメントと接続性別セグメントは、座席内スクリーン、電源コンセント、USBポートを通じて乗客の快適さとデジタル体験を向上させることに焦点を当てています。電源コンセントとUSBポートは、個人用電子機器の広範な使用と航空会社の持ち込みデバイス(BYOD)エンターテインメントモデルへのシフトに支えられ、支配的な市場シェアを保持しています。短距離および長距離フライトでの途切れないデバイス充電への期待の高まりが、PSU内でのマルチスタンダード電源ソリューションの一貫した統合を促進しています。改装プログラムと新しい航空機の納入は、USB-A、USB-C、および組み合わせた電源モジュールをますます標準化し、世界中のフリートでの強力な採用を維持しています。

- 例えば、AstronicsのEmPower®システムは、単通路機とワイドボディ機で広く展開されている座席内電源ソリューションです。同社は、USB Type-Cポートを通じて座席ごとに最大60Wの連続電力を提供できる新しいシステムであるEmPower UltraLite G2など、さまざまな構成を提供しています。

モジュール性とカスタマイズ性別

モジュール性とカスタマイズ性別セグメントは、カスタマイズ可能な構成とアップグレード可能な機能を通じて、柔軟なPSUアーキテクチャに対する航空会社の需要に対応しています。カスタマイズ可能な構成は、市場シェアでこのセグメントをリードしており、航空会社がキャビンの差別化、迅速な再構成、ライフサイクルコストの最適化を求めています。モジュール式PSUデザインは、運航者がキャビンクラスや航空機タイプに応じて照明、換気、接続レイアウトを調整できるようにします。頻繁なキャビンリフレッシュサイクル、進化する乗客の期待、PSU全体の交換なしで将来の技術を統合する必要性が、航空機インテリアメーカーにとってモジュール式でスケーラブルなデザインを戦略的優先事項としています。

主要な成長要因

商用航空機の納入増加とフリート拡大

世界の商用航空機の納入の持続的な増加は、旅客サービスユニット(PSU)市場の主要な成長要因です。航空会社は、特に短距離および中距離ルートで使用される狭胴機において、増加する航空旅行需要を満たすためにフリートを拡大し、近代化し続けています。各新しい航空機の納入には、完全に統合されたPSUシステムが必要であり、OEMの需要を直接促進しています。さらに、主要な航空機メーカーからの強力な注文残高が、PSUサプライヤーに長期的な見通しを提供しています。低コストキャリアの成長はさらに需要を増幅し、高い航空機利用率がキャビンの摩耗を加速させ、頻繁なインテリアアップグレードを促します。アジア太平洋、中東、ラテンアメリカの新興航空市場は、フリートの成長に大きく貢献し、ラインフィットとアフターマーケットの両方のチャネルでの一貫したPSU調達を強化しています。

- 例えば、ボーイングの737プログラムの公表されたバックログは4,500機を超えており、このプラットフォームに合わせたPSUサプライヤーにとって複数年の生産の見通しを提供しています。

乗客の快適さとキャビン体験への注力の増加

航空会社は、競争力のある差別化要因として、乗客の快適さとキャビンの質の向上により大きな重点を置いています。PSUは、各座席列での照明、空気循環、呼び出し機能、接続アクセスを統合することで、乗客の体験において中心的な役割を果たします。調整可能な強度の読書灯、個別の気流を最適化するエアベント、直感的な呼び出しボタンインターフェースは、快適さと満足度に直接貢献します。航空会社が顧客の忠誠心を競う中、短距離運航会社でさえ、プレミアムサービスの期待に合わせてPSU仕様をアップグレードしています。この変化は、人間工学の改善、騒音の低減、信頼性の向上をサポートする高度なPSUデザインの採用を促進し、新規設置および改修プログラムの両方での需要を強化します。

- 例えば、コリンズ・エアロスペースは、360度の方向調整とキャビンの気流テストによって検証された低乱流ノズルを備えた高度なガスパーベントシステムを開発し、局所的な熱的快適性を向上させています。

キャビン改修と航空機近代化プログラムの成長

航空機の改修とキャビン近代化の取り組みは、PSU市場の拡大の主要な推進力です。航空会社は、航空機のサービス寿命を延ばし、最新の安全基準に準拠し、ブランドアイデンティティを刷新するために、定期的に内装を改装します。PSUのアップグレードは、その視認性、機能の重要性、新しいキャビン技術との互換性のため、改修時に優先されることが多いです。従来のPSUをより軽量でモジュラーなシステムに置き換えることで、メンテナンスの複雑さを軽減し、運用効率を向上させます。特に単通路機の高齢化した世界的な機体は、安定したアフターマーケット需要を生み続けています。オペレーターが航空機全体の交換なしにキャビンを近代化するための費用対効果の高い方法を模索する中、PSUの改修は高影響の投資分野として残っています。

主要なトレンドと機会

モジュラーでスケーラブルなPSUアーキテクチャへの移行

PSU市場を形成する主要なトレンドは、モジュラーでスケーラブルなシステムアーキテクチャへの移行です。航空会社は、異なるキャビンクラスや航空機のバリアントにわたって柔軟な構成を可能にするPSUデザインをますます好んでいます。モジュラーPSUは、電源コンセント、照明モジュール、センサーなどのコンポーネントを、ユニット全体を交換することなく追加、削除、またはアップグレードすることを可能にします。この柔軟性は、キャビンの再構成を迅速化し、ダウンタイムを削減し、ライフサイクルコストを低減します。メーカーにとって、モジュラープラットフォームは、アップグレードキット、長期サービス契約、進化する技術と互換性のある将来対応のデザインを提供する機会を創出します。フリートオペレーターが適応性とコスト管理を優先する中、モジュラーPSUソリューションは強い支持を得ています。

- 例えば、Diehl AviationのEco-PSUプラットフォームは、交換可能な機能モジュールで設計されており、航空会社がLED照明ユニット、乗客呼び出しパネル、またはUSB電源モジュールを個別に統合または交換できるようにしつつ、A320ファミリーキャビン全体で認証された共通のメカニカルハウジングを維持しています。

高度な照明とスマートキャビン機能の統合

高度な照明技術とスマートキャビン機能の統合は、PSUサプライヤーにとって大きな成長機会を提供します。可変色温度と強度を持つLEDベースの読書灯は、概日照明コンセプトと乗客の快適さをサポートし、ますます標準化されています。PSUはまた、予測保守とリアルタイム監視を可能にするセンサー、診断、およびキャビン管理システムの統合ポイントにもなっています。これらの進歩は、航空会社のデジタルキャビン戦略と運用効率の目標に一致しています。航空機の健康監視システムやスマートキャビンプラットフォームと互換性のあるPSUを開発するサプライヤーは、従来のハードウェア販売を超えた付加価値を獲得するための良い位置にあります。

- 例えば、Safran CabinのLED PSU照明システムは、2,700 Kから6,500 Kまでの複数の相関色温度設定をサポートしており、狭胴機キャビン内での読書、食事サービス、休息フェーズに合わせた概日調整照明シナリオを可能にします。

主要な課題

厳しい認証と規制の遵守要件

PSU市場の主な課題の一つは、厳しい認証と規制の承認プロセスです。PSUは、規制当局によって設定された厳格な航空安全性、可燃性、電磁両立性、信頼性基準に準拠しなければなりません。設計の変更、材料の変更、または機能のアップグレードは、開発のタイムラインとコストを増加させる広範なテストと検証を必要とします。これらの要件は、新しいサプライヤーにとって高い参入障壁を作り、革新的技術の採用を遅らせます。既存のメーカーにとって、革新と遵守のバランスを取ることは、特に航空会社が高度に規制された環境での迅速なカスタマイズと短いリードタイムを求める中で、複雑なままです。

コスト圧力と航空会社の調達感度

航空業界全体にわたる持続的なコスト圧力は、PSUメーカーにとっての課題です。航空会社は、大量の狭胴機プログラムに特に価格交渉を積極的に行い、利益率の拡大を制限します。同時に、サプライヤーは材料、認証、サプライチェーンの複雑さに関連するコストの上昇に直面しています。航空会社はしばしば、比例したコスト増加なしに機能強化、軽量化、より高いモジュール性を期待します。このダイナミクスは、メーカーに効率性、自動化、標準化されたプラットフォームへの投資を促しつつ、高い信頼性を維持するよう圧力をかけます。品質や遵守を妥協せずにコスト競争力を管理することは、長期的な収益性を維持するための重要な課題です。

地域分析

北米

北米は、強力な航空機生産活動と大規模な設置済み艦隊によって推進され、世界の商用航空機乗客サービスユニット(PSU)市場の約34%を占めています。主要な航空機OEM、ティア1インテリアサプライヤー、および高度なMROインフラストラクチャの存在は、ラインフィットおよびレトロフィットプログラムの両方にわたる持続的なPSU需要をサポートしています。米国を拠点とする航空会社は、特に狭胴機艦隊において、乗客体験を向上させるためのキャビンアップグレードに引き続き投資しています。高度な照明、電源コンセント、およびモジュラーPSU設計の高い採用は、技術的に成熟したサプライヤーを好む厳格な規制基準によって支えられ、地域需要をさらに強化しています。

ヨーロッパ

ヨーロッパは、航空機の安定した納入、キャビンの改装プログラム、強力な航空宇宙製造能力に支えられ、世界のPSU市場の約27%を占めています。この地域は、特にドイツ、フランス、イギリスにおける主要な航空機OEMとPSUサプライヤーの存在から恩恵を受けています。ヨーロッパの航空会社は、持続可能性とプレミアムサービスの目標を達成するために、軽量素材、省エネ照明、カスタマイズ可能なキャビンインテリアを重視しています。老朽化した機材の交換とモジュラーPSUアーキテクチャの採用の増加が、アフターマーケットの需要を促進しています。安全性、排出量、キャビン効率に関する規制の焦点は、地域全体のPSU設計と調達戦略を形成し続けています。

アジア太平洋

アジア太平洋は、世界のPSU市場の約29%を占めており、最も成長が速い地域セグメントです。急速な航空旅客の増加、中産階級の旅行の拡大、中国、インド、東南アジアの航空会社による積極的な機材拡大が、強力なPSU需要を牽引しています。ナローボディ機が納入の主流であり、大量のPSU設置が行われています。航空会社は、乗客の期待に応えるために、統合された電源と接続性を備えた最新のPSUをますます採用しています。航空インフラへの政府投資と地域MROハブの出現がアフターマーケットの成長をさらに支え、アジア太平洋を重要な長期需要センターとして位置づけています。

中東・アフリカ

中東・アフリカ地域は、主に中東の航空会社によるワイドボディ機材への投資に支えられ、世界のPSU市場の約6%を占めています。湾岸地域の航空会社はプレミアムキャビン体験を優先し、高度な照明と接続機能を備えた高仕様のPSUの需要を牽引しています。機材の近代化と長距離航空機の利用が、一貫した改修活動を支えています。アフリカでは、徐々に進む機材更新と地域の接続性の向上が、控えめなPSU需要の成長に寄与しています。シェアは小さいものの、地域は高価値のPSU構成と乗客の快適さとブランド差別化に強く焦点を当てることで恩恵を受けています。

ラテンアメリカ

ラテンアメリカは、徐々に進む機材拡大と航空機利用の増加により、世界の商用航空機PSU市場の約4%を占めています。この地域の航空会社は、耐久性があり標準化されたPSUソリューションの需要を支える、コスト効率の高いキャビンアップグレードに焦点を当てています。ナローボディ機が地域の機材を支配しており、PSUの交換と改修の要求が安定しています。経済回復の傾向と格安航空会社の浸透の増加が、選択的なインテリアの近代化イニシアチブを促進しています。市場シェアは限られていますが、航空旅行需要の増加とMRO能力の向上が、主要なラテンアメリカの航空市場全体での安定したPSU採用を支えると期待されています。

市場のセグメンテーション:

基本コンポーネント別

- オーバーヘッドビン

- 読書灯

- エアベント

- コールボタン

エンターテインメントと接続性別

モジュール性とカスタマイズ別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

商業航空機の乗客サービスユニット(PSU)市場は、強力なOEM関係とグローバルな製造拠点を持つ確立された航空宇宙インテリアサプライヤーによって支配される、適度に集約された競争環境を特徴としています。主要なプレーヤーは、製品の信頼性、重量最適化、モジュール設計能力、認証の専門知識で競争しています。航空機メーカーとの長期供給契約は大量のラインフィットプログラムを確保し、強力なアフターマーケットとレトロフィットの提供が継続的な収益源を強化します。企業は、カスタマイズ、迅速な設置、将来の技術統合をサポートするモジュラーPSUプラットフォームへの投資を増やしています。競争の差別化は、高度な照明システム、統合された電力および接続モジュール、厳しい安全規制への準拠からも生じています。航空会社やMROプロバイダーとの戦略的パートナーシップは市場アクセスを強化し、継続的な製品革新とライフサイクルサポートが、この厳しく規制された市場で競争優位性を維持するために重要です。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年12月、サフランはフランス国外で初の研究・技術センターであるサフラン・テックUKの設立を発表しました。これにより、次世代キャビンソリューションに関連する電化および材料技術を含む先進航空機システムの革新を加速させることを目指しています。

- 2025年4月、アストロニクスは、PSU照明および接続機能を補完する商用航空機キャビンへのシームレスな統合を目的とした先進的な4K機内移動マップおよびエンターテインメントサーバーであるSkyShowサーバーシステムを発表しました。

- 2025年2月、トライアンフ・グループはウォーバーグ・ピンカスおよびバークシャー・パートナーズによる全額現金取引での買収に合意し、株主は1株あたり26.00米ドルを受け取ることになりました。この移行により、トライアンフの焦点は、PSUプラットフォームと統合されるキャビンおよびインテリアアセンブリに関連する商用航空機システムをサポートするエンジニアリングコンポーネントの供給と拡大された航空宇宙製造に向けてシフトすることが期待されています。

レポートの範囲

この調査レポートは、基本コンポーネント、エンターテインメントと接続性、モジュール性とカスタマイズおよび地理に基づいた詳細な分析を提供します。主要市場プレイヤーのビジネス、製品提供、投資、収益源、主要アプリケーションの概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主な推進要因および制約についての洞察を含んでいます。さらに、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、市場を形成する市場動向、規制シナリオ、技術の進歩についても探ります。外部要因および世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- 航空会社は、ナローボディおよびワイドボディ機の艦隊全体で乗客の快適さとキャビンの差別化を強化するためにPSUのアップグレードを優先し続けます。

- オペレーターがより迅速なキャビン再構成とライフサイクルコストの削減を求めるため、モジュラーでスケーラブルなPSUデザインが広く採用されるでしょう。

- 調整可能な強度と色温度を備えた先進的なLED照明の統合が、新しい航空機プログラム全体で標準となるでしょう。

- PSU内の座席電源コンセントおよびUSB接続の需要は、個人用電子機器の使用増加により強く残るでしょう。

- 軽量素材とコンパクトなPSUアーキテクチャが、燃料効率と運用コスト削減を目指す航空会社の目標をサポートします。

- 航空会社が航空機のサービス寿命を延ばすため、改修および近代化プログラムがアフターマーケットの需要を支えます。

- PSUは、予測保守をサポートするためにスマートキャビンおよび航空機健康監視システムとますます統合されるでしょう。

- ナローボディ航空機の納入が、世界的にPSU設置の主要なボリュームドライバーとして残るでしょう。

- サプライヤーは、製品開発サイクルを加速するために、認証効率と標準化されたプラットフォームに注力します。

- 新興航空市場は、艦隊拡大とキャビン基準の向上を通じて、増分需要に貢献します。