市場概要

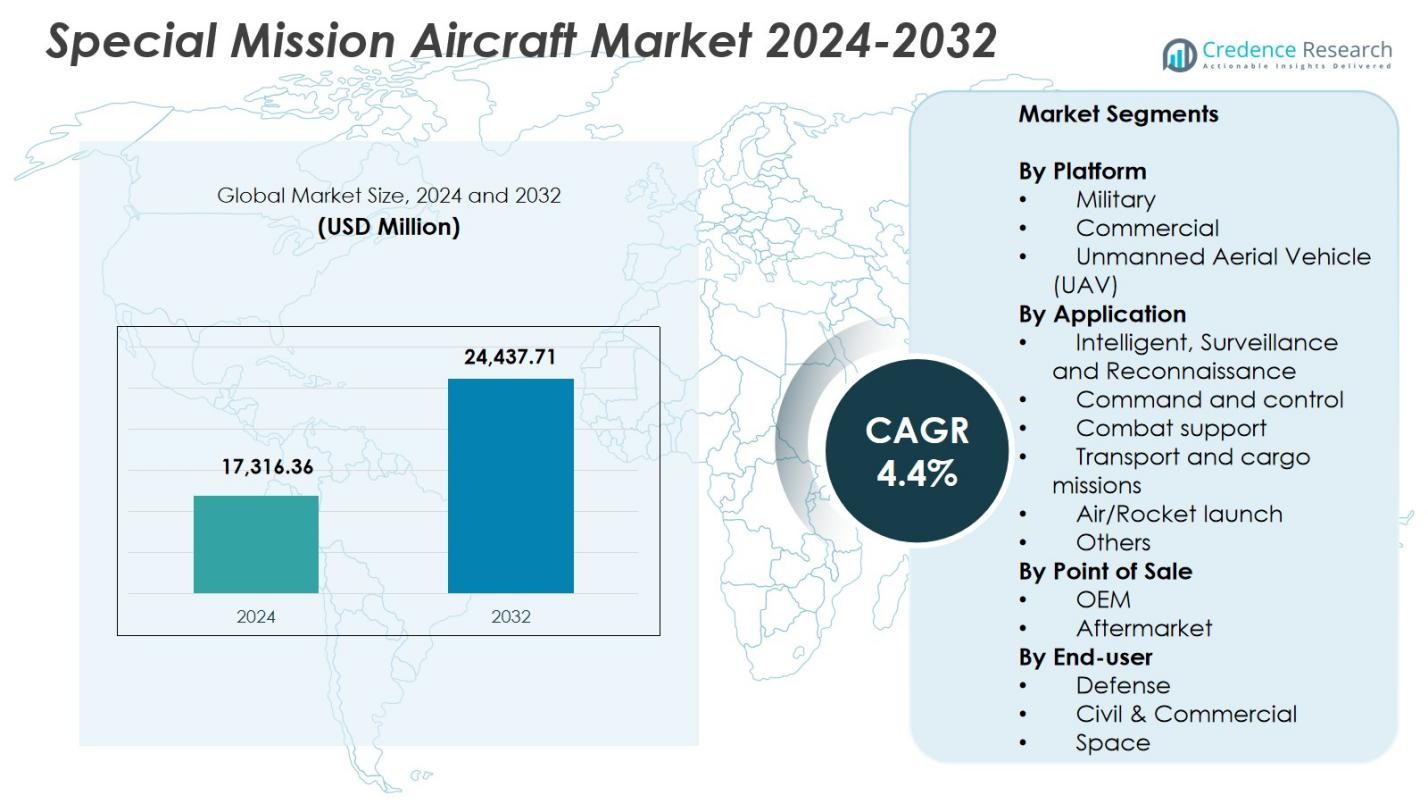

特別任務航空機市場の規模は2024年に173億1,636万米ドルと評価され、予測期間中に年平均成長率4.4%で2032年には244億3,771万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年特別任務航空機市場規模 |

173億1,636万米ドル |

| 特別任務航空機市場、CAGR |

4.4% |

| 2032年特別任務航空機市場規模 |

244億3,771万米ドル |

特別任務航空機市場は、Airbus SE、BAE Systems、Bombardier Inc.、Elbit Systems Ltd.、Israel Aerospace Industries Ltd.、AeroVironment Inc.、Kratos Defense & Security Solutions Inc.、L3 Harris Technologies、Dassault Aviation SA、General Atomics Aeronautical Systems Inc.などの主要プレーヤーによって形成されており、それぞれがISR、海上パトロール、防衛作戦における先進的なプラットフォームとミッションシステムを提供しています。北米は強力な防衛支出と近代化プログラムの増加に支えられ、42.6%のシェアで市場をリードしており、ヨーロッパは国境警備とISRのアップグレードへの投資の増加により27.4%で続いています。アジア太平洋地域は急速な艦隊拡大と地域的な監視ニーズの高まりを反映して19.8%を占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場洞察

- 特別任務航空機市場は2024年に173億1,636万米ドルに達し、2032年までに年平均成長率4.4%で成長します。

- 防衛の近代化の進展と軍事プラットフォームセグメントが62.4%のシェアを持つことが、ISR、海上パトロール、多目的航空機の強い需要を牽引しています。

- 主要なトレンドには、UAVの採用拡大、モジュラー型ミッション構成、AI対応の監視と分析の統合が含まれます。

- Airbus SE、BAE Systems、Elbit Systems Ltd.、General Atomicsなどの主要プレーヤーは、先進的なセンサー、多目的機能、長期的な艦隊アップグレードプログラムに注力しています。

- 北米は42.6%のシェアでリードし、ヨーロッパが27.4%、アジア太平洋が19.8%で続いており、これらの地域でのISR投資の強化とUAV配備の拡大を反映しています。

市場セグメンテーション分析:

プラットフォーム別

特別任務航空機市場は、プラットフォーム別では軍事セグメントが2024年に62.4%のシェアを占め、防衛の近代化、国境警備、電子戦能力への投資の増加によって支配されています。各国は情報、監視、偵察作戦のために艦隊を拡大しており、改造および新造のミッション対応航空機の需要を促進しています。無人航空機(UAV)セグメントは23.1%を占め、高リスクミッションのための自律運用が注目されています。一方、商業セグメントは海上パトロール、環境モニタリング、空中救急サービスでの利用を支えに14.5%を占めています。地政学的緊張の高まりが軍事調達を強化し続けています。

- 例えば、General Atomics MQ-9 Reaperは、30時間の耐久性で無武装または23時間のフル装備でISRを実施し、リアルタイムの画像と信号情報を通じて地上部隊を支援します。

用途別

インテリジェンス、監視、偵察(ISR)セグメントは、リアルタイムの状況認識、高度なセンサー群、マルチドメインインテリジェンスプラットフォームへの依存が高まる中で、47.8%の市場シェアをリードしています。海上、陸上、空中の各ドメインでの持続的な監視の需要が強い採用を支えています。電子攻撃、通信中継、脅威評価ミッションによって駆動される戦闘支援は18.6%を占め、指揮統制は14.2%を占めています。輸送および貨物ミッションは10.9%、空中/ロケット発射は4.1%、医療避難や校正タスクなどの特殊ミッションによって支えられるその他は合計で4.4%を占めています。

- 例えば、L3HarrisのAMORPHOUSソフトウェアは、ドメインを超えた数千の異種ドローンを制御するための単一のインターフェースを提供し、陸軍および防衛革新ユニットのテストでマルチアセットミッションにおいて実証されています。

販売地点別

販売地点別の市場は、統合アビオニクス、高度なレーダーペイロード、ISR技術を備えた次世代ミッション航空機の調達が増加する中で、OEMセグメントが71.3%のシェアで支配しています。OEMは、大規模な防衛契約と進化するミッション要件に合わせた継続的なプラットフォームのアップグレードから利益を得ています。アフターマーケットセグメントは28.7%を占め、メンテナンス、修理、改造、ライフサイクル延長プログラムの持続的な需要によって支えられています。ミッション特化のカスタマイズ、センサーの強化、性能最適化の取り組みの成長が、運用者が艦隊の有用性と運用準備を最大化することを目指す中で、アフターマーケット活動を強化しています。

主要な成長要因

防衛の近代化と国境警備プログラムの拡大

世界の防衛部隊は、マルチドメインの状況認識を強化するために近代化プログラムを加速しており、高度なISR、電子情報、海上哨戒能力を備えた特殊ミッション航空機の強い需要を促進しています。地政学的緊張の高まりと国境監視への注目の増加が、有人および無人プラットフォームの調達を促進しています。政府は迅速な対応と脅威検出を強化するためにミッション特化の航空機に投資しており、一貫した市場拡大を推進しています。さらに、いくつかの国での老朽化した艦隊が交換需要を生み出し、アップグレードされ技術的に進化したミッション航空機の長期採用をさらに支えています。

- 例えば、ボンバルディア・ディフェンスは、ISR作戦のためにオーストラリアに拠点を置く主要金融会社に2機のチャレンジャー650特殊ミッション航空機を納入することを発表しており、2026年の引き渡しが予定されています。

UAVベースの特殊ミッション運用の拡大

無人航空機(UAV)は、人的リスクを伴わずに高リスクのミッションを実行できるため、特殊ミッション運用を変革しています。偵察、目標取得、持続的監視のための中高度長時間滞空UAVの採用が増加し、市場の成長を促進しています。そのコスト効率、延長された耐久性、AI対応の分析との統合により、UAVは軍事および国内安全保障機関の両方にとって好ましい選択肢となっています。自律航行、ペイロードの小型化、センサーフュージョンの継続的な進歩がUAVの能力をさらに強化し、インテリジェンス、環境モニタリング、捜索救助ミッションにおける役割を拡大しています。

- 例えば、イスラエルのIAIヘロンUAVは、33,000フィートのサービス上限と52時間の耐久性を持ち、アフガニスタンでのオーストラリア空軍のミッションを監視、偵察、セキュリティ、戦闘損害評価のために支援しました。

センサーとミッションシステムの技術的進歩

合成開口レーダー、電気光学システム、信号情報ペイロードを含むセンサー技術の急速な革新は、特殊ミッション航空機の価値提案を大幅に向上させます。データ処理の強化、オンボード分析、そして安全な通信リンクにより、リアルタイムのインテリジェンス提供が可能になり、ミッションの効果が向上します。オープンアーキテクチャシステムの採用により、新しいペイロードの容易な統合が可能となり、アップグレードの複雑さが軽減されます。さらに、推進力、アビオニクス、電子戦スイートの進歩は多目的ミッションの多様性をサポートし、これらの航空機を防衛、商業、科学的な運用に不可欠なものとし、市場拡大を加速させます。

主要なトレンドと機会

マルチロールおよびモジュラーミッション構成の採用の増加

オペレーターは、ISR、監視、海上パトロール、または貨物輸送のために航空機を迅速に再構成できるモジュラーミッション構成にますますシフトしています。このトレンドは、単一の航空機が複数のミッションプロファイルをサポートできるため、艦隊の最適化とコスト効率を可能にします。モジュラーオープンシステムアーキテクチャは、インクリメンタルアップグレードを促進し、プラットフォームがより長いライフサイクルにわたってミッションに関連性を持ち続けることを可能にします。このシフトは、OEMやシステムインテグレーターにとって、進化する防衛および商業運用ニーズに対応するプラグアンドプレイペイロード、センサーモジュール、およびソフトウェア定義ミッションシステムを開発する機会を提供します。

- 例えば、ノースロップ・グラマンのMQ-4Cトライトンは、AN/ZPY-3多機能アクティブセンサーや電気光学/赤外線システムのようなモジュラーペイロードを備えたオープンアーキテクチャを採用し、80%の有効時間を持つ24/7の海上ISRを提供し、51,000時間の機体寿命を持っています。

AI、クラウド分析、デジタルミッション管理の統合

人工知能、機械学習、クラウド対応分析は、ミッション計画とリアルタイムの意思決定を強化する新たな機会を創出しています。AI駆動の脅威認識、予測保守、自律航法、データ融合能力は、ISRおよび監視ミッションのパフォーマンスを大幅に向上させます。クラウドベースのミッション管理プラットフォームは、指令センター間での安全なデータ共有を可能にし、協力的な運用を改善します。防衛機関がネットワーク中心の戦争とデジタルトランスフォーメーションを優先する中、シームレスなデジタル統合が可能な航空機の需要が増加し、技術サプライヤーやアビオニクスの革新者に新たな機会を提供します。

- 例えば、C3.aiの予測保守ソリューションは、2020年に国防革新ユニットを通じてF-35ライトニングIIのような空軍および陸軍の航空機に移行され、優先度の高いサブシステムの予期しない保守を40%削減しました。

主要な課題

高い調達およびライフサイクルコスト

特殊ミッション航空機は、高度なセンサー、通信スイート、およびミッションクリティカルなシステムを必要とするため、特に予算が限られた国々では採用を制限する高い取得コストが発生します。調達を超えて、オペレーターは保守、システムアップグレード、および規制遵守に関連する多大なライフサイクル費用に直面します。古い航空機に高度なミッションペイロードを統合することは、構造的および互換性の課題のためにコストをさらに増加させる可能性があります。これらの財政的障壁は、艦隊の近代化プログラムをしばしば遅らせ、オペレーターが旧式のプラットフォームに長く依存することを強いるため、運用要件が増加しているにもかかわらず市場の成長を制約します。

UAVの規制および空域統合の制約

UAVの採用が増加し続ける一方で、規制上の課題が特定の特殊任務の運用を妨げています。視界外飛行、国境を越えた監視、民間空域への統合に関連する制限が、運用の柔軟性を制限しています。認証基準の変動や地域間での規制調和の遅れが、防衛および商業ユーザーの調達と展開戦略をさらに複雑にしています。UAVと有人航空機の安全な共存を確保するには、高度な交通管理システムと広範な政策改革が必要であり、UAVベースの任務拡大にとって大きな課題となっています。

地域別分析

北米

北米は42.6%のシェアを持ち、強力な防衛支出、大規模なISR近代化プログラム、および有人・無人の任務プラットフォームの強力な採用により、特殊任務航空機市場をリードしています。米国は、国内の安全保障と世界的な軍事作戦を強化するために、先進的な監視航空機、海上パトロールシステム、高性能UAVの調達を加速しています。AI対応の任務システム、電子戦スイート、オープンアーキテクチャのアビオニクスへの継続的な投資が、地域の技術的優位性を高めています。さらに、主要なOEMおよびシステムインテグレーターの存在が、安定した生産、改修活動、長期的な艦隊拡大を支えています。

ヨーロッパ

ヨーロッパは市場の27.4%を占め、NATO加盟国間での国境警備、対テロ作戦、海上監視への関心の高まりによって支えられています。フランス、英国、ドイツなどの国々は、戦略的情報能力を強化するために次世代ISR航空機およびUAVプラットフォームに投資しています。この地域はまた、多国籍艦隊共有イニシアチブや国境を越えた防衛プロジェクトを含む強力な協力プログラムから利益を得ています。地中海および北海での海上パトロール航空機の需要の高まりが市場成長をさらに強化しています。進行中のデジタル化およびセンサーの近代化プログラムも、主要なヨーロッパ艦隊での採用拡大に寄与しています。

アジア太平洋

アジア太平洋は19.8%のシェアを持ち、防衛予算の拡大、領土監視の必要性、空軍および海軍の近代化によって推進されています。中国、インド、日本、韓国は、地域の緊張に対応し、広範な海岸線を確保するために、ISRおよび海上パトロール能力を大幅に強化しています。UAVおよび多目的特殊任務航空機の調達の増加が急速な成長を支えています。地域の自国製航空機開発および技術パートナーシップへの投資が製造能力を強化しています。災害管理、環境監視、捜索救助活動を支援する任務航空機の需要も増加しており、アジア太平洋は急速に進展する市場となっています。

ラテンアメリカ

ラテンアメリカは市場の6.1%を占め、広大な森林地帯および沿岸地域での国境監視、密輸対策、環境監視の要求の増加によって支えられています。ブラジル、メキシコ、チリなどの国々は、航空パトロール、海上安全保障、緊急対応能力を強化するために、任務構成された航空機に投資しています。予算の制約が調達量を抑制していますが、レガシー艦隊の近代化への継続的な努力が改修およびセンサーアップグレードの需要を促進しています。違法採掘、森林伐採、麻薬密輸ルートの監視のためにUAVの採用が増加しており、政府および安全保障機関全体での任務航空機の利用が徐々に拡大しています。

中東・アフリカ

中東・アフリカは、ISR、国境警備、反乱鎮圧作戦の需要増加により4.1%の市場シェアを保持しています。湾岸諸国は、地域防衛の準備を強化するために、高度なレーダー、SIGINT、電子戦システムを備えた特殊任務機に多額の投資を行っています。アフリカの需要は、野生動物保護、海賊対策、災害管理に関連する監視ニーズによって促進されています。地域の一部では予算が限られているため大規模な調達は遅れていますが、既存の艦隊のアップグレードや、費用対効果の高いUAVへの関心の高まりが、防衛および国内安全保障機関を中心に市場への持続的な参加を支えています。

市場セグメンテーション:

プラットフォーム別

用途別

- 情報収集、監視、偵察

- 指揮統制

- 戦闘支援

- 輸送および貨物任務

- 空中/ロケット発射

- その他

販売ポイント別

エンドユーザー別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

特殊任務機市場には、Airbus SE、BAE Systems、Bombardier Inc.、AeroVironment Inc.、Elbit Systems Ltd.、Israel Aerospace Industries Ltd.、Kratos Defense & Security Solutions Inc.、L3 Harris Technologies、Dassault Aviation SA、およびGeneral Atomics Aeronautical Systems Inc.といった主要企業が含まれています。競争環境は、ISR、海上パトロール、指揮統制、戦闘支援任務に合わせたセンサー技術、ミッションシステム、多目的プラットフォームの継続的な革新によって特徴付けられています。OEMは、迅速なミッション再構成と費用対効果の高いアップグレードを可能にするモジュラーおよびオープンアーキテクチャ設計の拡大に注力しています。航空機メーカー、アビオニクスサプライヤー、防衛機関間の戦略的パートナーシップは、製品ポートフォリオと世界市場へのリーチを強化します。企業は、高度なミッションパフォーマンスの需要に対応するため、無人システム、AI駆動の分析、データ処理能力の向上にますます投資しています。さらに、買収による拡大と長期的な防衛契約が競争の持続に寄与し、プレーヤーは世界市場全体での艦隊の近代化とライフサイクルサポートソリューションを優先しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年7月、エルビット・システムズ社は、ドイツ空軍が運用する23機のエアバスA400M輸送機向けにJ-MUSIC DIRCM自己防護システムを供給するため、約2億6千万米ドルの契約を獲得しました。

- 2025年10月、L3ハリス・テクノロジーズは、韓国空軍向けにグローバル6500プラットフォームに基づく4機の空中早期警戒管制(AEW&C)機を供給するため、22億6千万米ドルの契約を獲得しました。

- 2025年12月、エアバスは、オーストラリア国内で2,000キロメートル以上にわたる成功したデモツアーの後、乗客輸送ミッション向けにリンフォックスからH160多目的ヘリコプターの初のオーストラリア注文を獲得しました。

レポートのカバレッジ

この調査レポートは、プラットフォーム、アプリケーション、販売ポイント、 エンドユーザー、 および地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に分析し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。市場のダイナミクス、規制の状況、業界を形成する技術的進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 各国がリアルタイムの状況認識と国境警備を優先する中、ISR対応航空機の需要が増加します。

- UAVベースの特殊任務プラットフォームは、改善された自律性と長時間持続能力により急速に拡大します。

- 柔軟なミッションプロファイルとコスト効率の良い艦隊利用をサポートするため、モジュラーで多目的な構成の採用が増加します。

- AI、データ融合、先進的な分析の統合により、防衛および商業運用全体でミッションの効果が強化されます。

- 電子戦、SIGINT、レーダー技術への投資が増加し、新たな脅威に対抗します。

- 運用者が老朽化した航空機を次世代のミッションプラットフォームに置き換えるため、艦隊の近代化プログラムが加速します。

- 国境を越えた防衛協力と共同調達イニシアチブが将来の市場パートナーシップを形成します。

- 沿岸警備の要件が高まる中、海上哨戒および密輸対策航空機の需要が増加します。

- レトロフィットやセンサーのアップグレードを含むアフターマーケットサービスが、ライフサイクル性能を向上させるために勢いを増します。

- 開発途上地域での現地生産の成長を促進するため、国産製造および技術移転プログラムが拡大します。