市場概要:

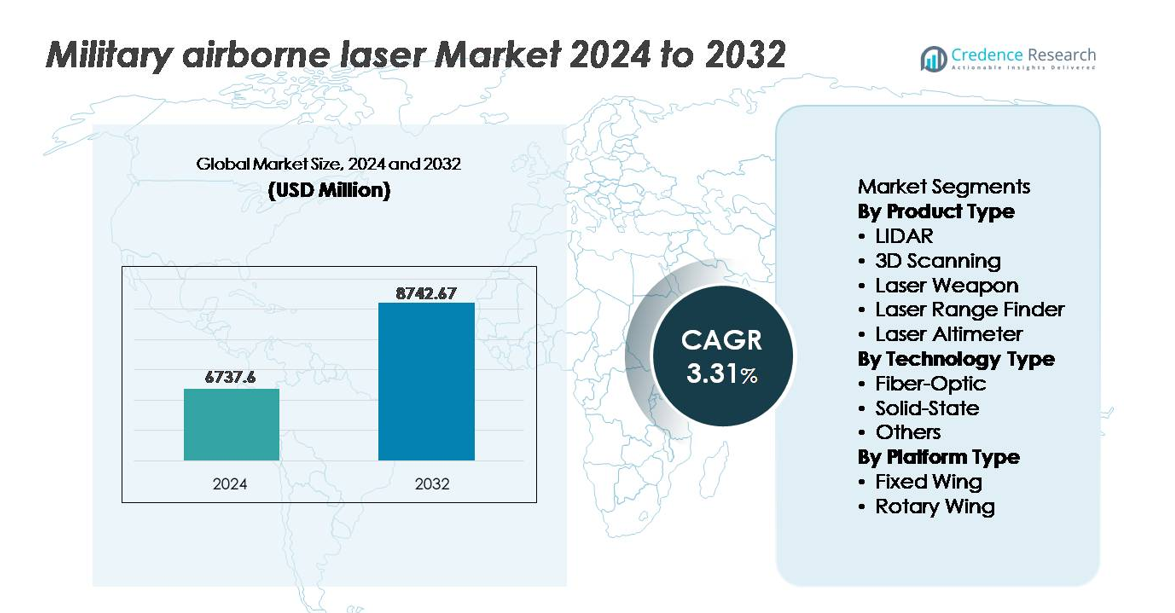

世界の軍事航空レーザー市場は2024年に67億3,760万米ドルと評価され、2032年までに87億4,267万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.31%を反映しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 軍事航空レーザー市場サイズ 2024 |

67億3,760万米ドル |

| 軍事航空レーザー市場、CAGR |

3.31% |

| 軍事航空レーザー市場サイズ 2032 |

87億4,267万米ドル |

軍事航空レーザー市場は、Thales SA、Frankfurt Laser Company (FLC)、American Laser Enterprises LLC、Saab AB、Coherent Corp、Northrop Grumman Corporation、Leonardo Electronics US Inc.、RTX Corporation、BAE Systems plc、Lockheed Martin Corporationなどのグローバルな防衛リーダーと専門的なレーザー技術プロバイダーの競争的な組み合わせによって形成されています。これらの企業は、高エネルギーレーザーの武器化、航空ISRサポート、固定翼および回転翼プラットフォームへのコンパクトなレーザー統合に焦点を当てています。北米は、持続的な防衛近代化、指向性エネルギー展開プログラム、強力な国内航空宇宙サプライチェーンによって支えられ、レーザー対応の戦闘能力の最前線に位置し、世界市場をリードしています。

市場の洞察:

- 軍事航空レーザー市場は2024年に67億3,760万米ドルと評価され、2032年までに87億4,267万米ドルに達すると予測されており、予測期間中にCAGR 3.31%で拡大しています。

- 市場の成長は、戦場の情報収集と長距離攻撃能力を強化する防衛部隊による精密な交戦、リアルタイムISRマッピング、対UAS作戦の需要増加によって牽引されています。

- 固体技術は、固定翼プラットフォームにおけるエネルギー効率の高さと堅牢化のために最大のセグメントシェアを保持しており、コンパクトなファイバーベースのシステムはUAVや回転翼艦隊で採用が進んでいます。

- 競争戦略の強化は、指向性エネルギーの革新、ミニチュア化、モジュール式アップグレードフレームワークに焦点を当てており、主要プレーヤーはそのポートフォリオを国家近代化プログラムや防衛輸出協定に合わせています。

- 地域的には、北米が38%のシェアでリードし、続いてヨーロッパが27%、アジア太平洋が24%を占めており、近代化アジェンダ、航空宇宙能力の向上、国境を越えた脅威監視の要求の高まりによって推進されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品タイプ別

LIDARは軍用航空レーザー市場で支配的なサブセグメントを表しており、情報収集、監視、偵察(ISR)、および目標取得ミッションでの展開が拡大しているため、最大の市場シェアを保持しています。防衛部隊は、高解像度のリアルタイムマッピングを活用して、精密打撃の調整と自律航行をサポートしています。無人航空プラットフォームとのLIDARの統合が進むことで、競争の激しい環境での運用効率が強化されています。一方、レーザー兵器と3Dスキャンシステムは、軍隊が対ドローン能力を近代化し、ミッションクリティカルな機体やインフラの構造検査精度を向上させる中で注目を集めています。

- 例えば、ノースロップ・グラマンのRQ-4グローバルホーク無人航空システムは、統合センサースイート(ISS)と、ブロック40バリアントではマルチプラットフォームレーダー技術挿入プログラム(MP-RTIP)レーダーを使用して高解像度の監視を提供します。

技術タイプ別

固体レーザー技術は、市場を支配しており、その優れた電気から光への効率、構造のコンパクトさ、高振動、高高度ミッション中の過酷な動作条件に耐える能力によって推進されています。固体プラットフォームは、ビームの安定性が向上し、熱負荷が軽減されるため、高度なターゲティング、ミサイル誘導、航空機搭載の指向性エネルギーアプリケーションで広く支持されています。ファイバオプティック技術は、軍が回転翼機や無人航空機のための軽量で低消費電力のソリューションを模索する中で、急成長しているセグメントとして着実に浮上しています。スケーラブルなレーザー出力とモジュラーシステムアーキテクチャの需要が、空中発射防衛プログラム全体での採用を加速させ続けています。

- 例えば、ロッキード・マーティンのATHENA固体レーザーデモンストレーターは、フィールドテスト中に30キロワットの出力を達成し、持続的で精密に指向されたエネルギーを通じて空中目標を無効化することに成功しました。

プラットフォームタイプ別

固定翼航空機は、より高いペイロード容量、長距離出撃能力、大型LIDAR、レーザー兵器、ISRに焦点を当てたシステムを搭載するのに適していることから、支配的なプラットフォームセグメントを構成しています。戦略爆撃機、戦闘機、大型監視プラットフォームは、精密な交戦を強化し、偵察作戦を最適化するために多目的レーザーシステムに依存しています。回転翼航空機は、軍隊がヘリコプターにレーザー距離計や目標指示装置を装備することで、近接航空支援のための機会を増やしています。コンパクトで軽量なレーザーペイロードの進歩により、複数の航空機クラスへの展開の実現可能性が拡大し続けています。

主要な成長要因:

精密ターゲティングとISR支配の需要の高まり

先進的な軍隊は、精密打撃能力、リアルタイムインテリジェンス、および競争的な空域優位性を優先しており、これが航空レーザーシステムの採用を促進しています。強化されたビーム精度により、部隊は小型で高速移動し、視認性の低い目標を従来の運動プラットフォームよりも効果的に検出、追跡、無力化することができます。これらのシステムは、付随的被害を減少させ、雲を貫通する多スペクトルセンシング能力を通じて長距離交戦をサポートします。無人戦闘航空機(UCAV)、ネットワーク中心の戦争、および電子攻撃耐性技術への投資の増加が需要をさらに強化しています。静かで光速の交戦と物流の尾を減らすという現代の戦場の要求は、戦略的、戦術的、および国内防衛ミッション全体での航空レーザーの関連性を強化します。

- 例えば、ノースロップ・グラマンは、指向性エネルギープロトタイプの空中フィールドテスト中に、2マイクロラジアン以下の精密なレーザー追跡精度を実証し、遠距離での機動目標への持続的なロックオンを可能にしました。

政府の近代化プログラムと指向性エネルギーの取り組み

北米、ヨーロッパ、アジア太平洋地域における防衛近代化プログラムは、指向性エネルギー兵器(DEW)を将来の前線資産として優先し、調達パイプラインを推進しています。政府は、ドローン、極超音速の脅威、精密誘導兵器に対抗するため、次世代レーザープラットフォームの研究開発を加速しています。大規模な防衛予算は、プロトタイプから配備への移行を促進し、共同産業・軍事開発の枠組みを確立します。これらの取り組みは、従来の弾薬への依存を軽減し、弾薬消費の削減を通じて生涯運用コストを削減します。国境を越えた防衛同盟は、相互運用性の基準と共有テスト環境を促進し、システムの迅速な検証を可能にし、エコシステムのスケーラビリティをサポートします。この協調された政策環境は、軍がエネルギーを基盤とした抑止力に移行する中で採用を強化します。

- 例えば、米陸軍の指向性エネルギー機動短距離防空(DE M-SHORAD)プログラムは、RTXコーポレーションが開発した50キロワットのレーザーをストライカー車両に装備し、2023年のデモンストレーションでの実弾迎撃に成功しました。

AI、自動化、ネットワーク化された戦闘システムとの空中レーザーの統合

AI対応の画像処理、自律ターゲティング、予測センサー分析の統合により、空中レーザーシステムの速度と信頼性が向上し、迅速な脅威認識と対処が可能になります。自動化されたビーム制御は人間の介入を最小限に抑え、動的な戦闘環境でのマルチターゲット追跡と精密指定をサポートします。戦場通信グリッドを通じてリンクされたネットワーク化されたレーザーは、統合部隊の調整を強化し、空中、陸上、海上プラットフォーム全体で融合された状況認識を提供します。防衛部隊がスウォーム、スマート弾薬、自律航空機を展開する中で、相互運用可能なレーザーシステムは重要な戦力倍増装置となります。AI駆動のミッションプランニング、システム診断、自律ISRタスクは、運用能力をさらに高めます。

主要なトレンドと機会:

コンパクトで軽量、高エネルギーのレーザーシステムへの移行

空中レーザーシステムの小型化は、戦術ドローン、軽量回転プラットフォーム、無人貨物航空機への展開の機会を開きます。熱管理、バッテリー密度、固体レーザー工学の進歩により、システムの質量を減らしながらエネルギー出力を増加させます。高エネルギーレーザーは、UAVや巡航ミサイルなどの低コストの空中脅威に対してより大きな破壊能力を提供します。戦場の焦点が迅速な機動性と柔軟な展開に移行する中で、高出力投影と低物流負担を組み合わせたスケーラブルなシステムの需要が高まっています。これらの革新は、マルチドメイン作戦や新興航空機プラットフォームへのより広範な統合を可能にします。

- 例えば、2024年に発表されたロッキード・マーティンのDEIMOSレーザーアーキテクチャは、将来の空中展開に最適化されたコンパクトな形状で、50キロワット級の出力を提供できるスケーラブルでモジュール式のシステムとして設計されています。

無人航空機対策、偵察、国境防衛における役割の拡大

軍用の空中レーザーは、無人航空機対策、偵察、周辺防衛作戦において、ニッチなツールからミッションに不可欠な資産へと進化しています。商業用および武装ドローンの普及により、空中レーザーは爆発のリスクなしに精密な迎撃を行うために不可欠です。国境警備隊や海上パトロール艦隊は、違法な輸送ルートやステルス航空機の動きを監視するために、レーザーを用いた検出および追跡を採用しています。通信中継システムとの統合により、監視と阻止のためのリアルタイム分析が可能になります。これらの応用により、空中レーザーは特に持続的な紛争や遠隔地での作戦において、従来の防空およびISRソリューションに対する費用対効果の高い、リロード不要の代替手段として位置づけられます。

- 例えば、RTXコーポレーションの高エネルギーレーザー兵器システム(HELWS)は、米空軍の現地評価中に、安定化されたビームディレクターとレーダーキューイングアーキテクチャを用いて、1,000メートルを超える距離でグループ1およびグループ2のドローンを成功裏に迎撃しました。

軍産複合体レーザー研究プログラムにおける成長機会

防衛機関、産業用レーザーメーカー、学術研究機関の協力により、プロトタイプの進化、材料科学の突破口、システムの堅牢化が加速しています。共同開発プログラムは技術サイクルを短縮し、高価値の空中プラットフォームにおける統合リスクを低減します。これらのパートナーシップは、コヒーレントビーム結合、強化された光ファイバー、大気補償アルゴリズムの革新を促進します。航空宇宙工学、環境センシング、国家安全保障におけるデュアルユース技術の応用は、より広い商業化の道を開き、民間投資を引き付けます。輸出規制が進化する中、国内で共同開発された空中レーザーシステムは、地域防衛輸出戦略の機会を提供します。

主要な課題:

実戦環境における大気干渉と距離の制限

性能の向上にもかかわらず、空中レーザーは大気の歪み、霧、ほこり、湿気によって技術的な障害に直面し、長距離でのビーム強度が低下します。戦闘条件は制御された環境を提供することがまれであり、適応光学と補償アルゴリズムが重要ですが、高価です。悪天候や高速航空機の機動中にレーザーの効果が低下する可能性があります。変動する高度や熱勾配にわたってビームの安定性を維持するには、高度なハードウェアとリアルタイムのソフトウェア補正が必要です。これらの制限はミッションの信頼性を制約し、運用の実行可能性を維持するために光学科学、材料工学、高度なセンサーフュージョンへの継続的な投資が必要です。

開発、統合、ライフサイクルサポートの高コスト

航空機搭載レーザープログラムは、初期投資が高く、アビオニクスや電力システムとの複雑な統合、厳格な安全性と認証要件を伴います。特殊な材料、冷却アーキテクチャ、強化された機体が生産と改造のコストを引き上げます。システム性能を維持するためには、定期的なキャリブレーション、部品交換、専門的なメンテナンスインフラが必要です。この急激なコスト曲線は、主要な防衛支出者に限定され、世界的な採用を遅らせる可能性があります。予算の不確実性、輸出管理、長期的な調達サイクルがサプライヤーに商業的リスクをもたらし、長期的なパートナーシップ、モジュラーアップグレードパス、コスト分担契約がプログラムの持続可能性にとって重要です。

地域分析:

北アメリカ

北アメリカは軍事用航空機搭載レーザー市場で支配的な地位を占めており、世界シェアの約38%を占めています。これは、広範な指向性エネルギー投資とISRおよびUAS対策作戦のためのレーザー装備航空機の早期採用によって推進されています。米国は、大規模な防衛予算と強力な航空宇宙製造エコシステムに支えられ、爆撃機、戦闘機、無人プラットフォーム全体の近代化イニシアチブを通じて地域の成長を牽引しています。防衛機関と民間請負業者の協力により、プロトタイプテストとプラットフォーム統合が加速されています。極超音速脅威の検出と国境監視への関心の高まりが、高性能レーザーターゲティングおよび距離測定システムの調達をさらに促進しています。

ヨーロッパ

ヨーロッパは市場シェアの約27%を占めており、共同防衛イニシアチブ、国境を越えた軍事産業協力、NATO加盟国間の固定翼および回転翼艦隊の近代化によって推進されています。イギリス、フランス、ドイツは、ミサイル防衛、偵察、自律航空機支援のための指向性エネルギー技術の開発と現場試験を主導しています。地政学的緊張の高まりと集団抑止へのコミットメントが、マルチドメインセンシングおよびドローン対策能力への投資を促進しています。デジタル戦場統合に焦点を当てたEUプログラムは、軽量でモジュラーな航空機搭載レーザーのペイロードの機会を創出しています。しかし、調達サイクルと輸出規制が短期的な展開速度をわずかに抑制しています。

アジア太平洋

アジア太平洋は市場シェアの約24%を占めており、防衛支出の増加と国産航空機搭載レーザーシステムの加速展開により、最も急速に進展している地域として浮上しています。中国、インド、韓国、日本は、競争の激しい空域作戦、島嶼防衛戦略、国境監視を支援するために、レーザーを基盤としたISRおよびターゲティング技術を優先しています。国内の航空宇宙製造能力は引き続き拡大しており、UAVや戦術航空機への航空機搭載レーザーの統合を支えています。地域の競争、領土紛争、ドローンの普及が、山岳地帯や海洋環境に特化した距離測定器、LIDAR偵察システム、UAS対策能力への需要を刺激しています。

中東・アフリカ

中東とアフリカは、持続的な安全保障の近代化、国境を越えた脅威の監視、先進的な偵察航空機への投資により、世界市場の約7%を占めています。湾岸諸国は、インフラ、海上貿易ルート、重要なエネルギー資産の保護を強化するために、空中レーザーシステムを展開しています。地域の防衛省と世界的な航空宇宙企業とのパートナーシップは、技術移転と過酷な気候条件に合わせたカスタマイズを促進しています。一方、アフリカ諸国の艦隊の段階的なアップグレードは、レーザー測距とマッピングペイロードの漸進的な採用を支援しています。しかし、予算の制約が、大規模な指向性エネルギー調達を制限し続けています。

ラテンアメリカ

ラテンアメリカは、主に空中監視、密輸防止活動、自然災害対応マッピングへの選択的な投資により、約4%の市場シェアを持っています。ブラジルとメキシコが採用をリードし、レーザー測距計とLIDARマッピングシステムを統合して、防衛情報と国境警備任務を強化しています。地域政府は、新しい指向性エネルギープラットフォームの大規模な調達よりも、既存の航空機の費用対効果の高いアップグレードを模索しています。環境監視、違法採掘の検出、海上法執行からの機会が生まれています。しかし、財政的制約、調達パイプラインの遅さ、外国防衛供給業者への依存が、全体的な市場拡大を抑制しています。

市場セグメンテーション:

製品タイプ別

- LIDAR

- 3Dスキャニング

- レーザー兵器

- レーザー測距計

- レーザー高度計

技術タイプ別

プラットフォームタイプ別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境:

軍用空中レーザー市場の競争環境は、防衛の主要請負業者、レーザー技術の専門家、および航空宇宙インテグレーターによって特徴づけられ、高エネルギー能力、小型化、および運用の回復力を向上させるために競争しています。企業は、防衛省とのパートナーシップを優先して長期的な調達および開発契約を確保し、合弁事業はシステムの共同製造と輸出の位置付けをサポートします。固体レーザー工学、指向性エネルギー兵器、およびAI対応のビーム追跡への投資は、軍が精密な交戦ソリューションを追求する中で差別化を強化します。競争の勢いは、プロトタイプから現場への展開速度、固定翼および回転翼プラットフォームとの統合、およびライフサイクルコストを削減するモジュラーアップグレードパスによって影響を受けます。サプライヤーはまた、極端な高度に対する堅牢化、大気補償アルゴリズム、自律および無人航空機システムとの相互運用性に焦点を当てています。国家防衛戦略がマルチドメイン指揮と迅速な脅威迎撃に向けて進化するにつれて、市場競争は、超音速および低高度の空中脅威をより遠くで中和し、付随的影響を軽減することができるコンパクトで高出力のレーザープラットフォームを中心に激化します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

- タレスSA

- フランクフルトレーザーカンパニー (FLC)

- アメリカンレーザーエンタープライズ, LLC

- サーブAB

- コヒーレントコーポレーション

- ノースロップ・グラマン・コーポレーション

- レオナルド・エレクトロニクスUS, Inc.

- RTXコーポレーション

- BAEシステムズplc

- ロッキード・マーティン・コーポレーション

最近の展開:

- 2025年8月、タレスSAはフランス国防調達局(DGA)から高出力レーザー兵器デモンストレーターSYDERAL(新世代レーザー防衛システム)の注文を受け、タレスがコンソーシアムの一部として参加しました。

- 2025年2月、サーブはヒンドゥスタン・エアロノーティクス・リミテッド(HAL)とレーザー警報システム-310(LWS-310)の共同開発に関する覚書(MoU)を締結し、HALがインド国内でレーザー警報システムを製造できるようにしました。

- 2024年11月、タレスオーストラリアはアデレード大学と提携し、長距離対UASレーザー技術を探求し、ドローン脅威に対抗するための先進的な指向性エネルギー兵器の開発を目指しました。

レポートのカバレッジ:

この調査レポートは、製品タイプ、技術タイプ、プラットフォームタイプ および 地域に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場の動向、規制の状況、業界を形成する技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望:

- 軍がコスト効率の高い精密攻撃にシフトするにつれて、高エネルギーレーザー兵器の採用が加速します。

- コンパクトで軽量なレーザーペイロードがUAV、ヘリコプター、次世代戦術航空機への統合を拡大します。

- AI対応のターゲット認識と自律ビーム制御がマルチドメイン作戦での応答速度を向上させます。

- ドローン群の脅威が増加する中、対UAS能力が主要な展開の焦点となり続けます。

- 固体レーザーおよびファイバーレーザーシステムが、熱管理と電力効率の向上により優位性を獲得します。

- 国境を越えた防衛パートナーシップが共同開発と技術共有プログラムを増加させます。

- 堅牢化されたレーザーが極端な気候や高高度環境での作戦を支援します。

- 指向性エネルギーソリューションは、近い将来、運動エネルギー兵器を完全に置き換えるのではなく、補完する役割を果たします。

- モジュラーアップグレードの道筋がライフサイクルコストを削減し、プラットフォームの関連性を延ばします。

- 地域防衛戦略が採用の速度に影響を与え、アジア太平洋地域が高成長の展開ゾーンとして浮上します。