市場概要:

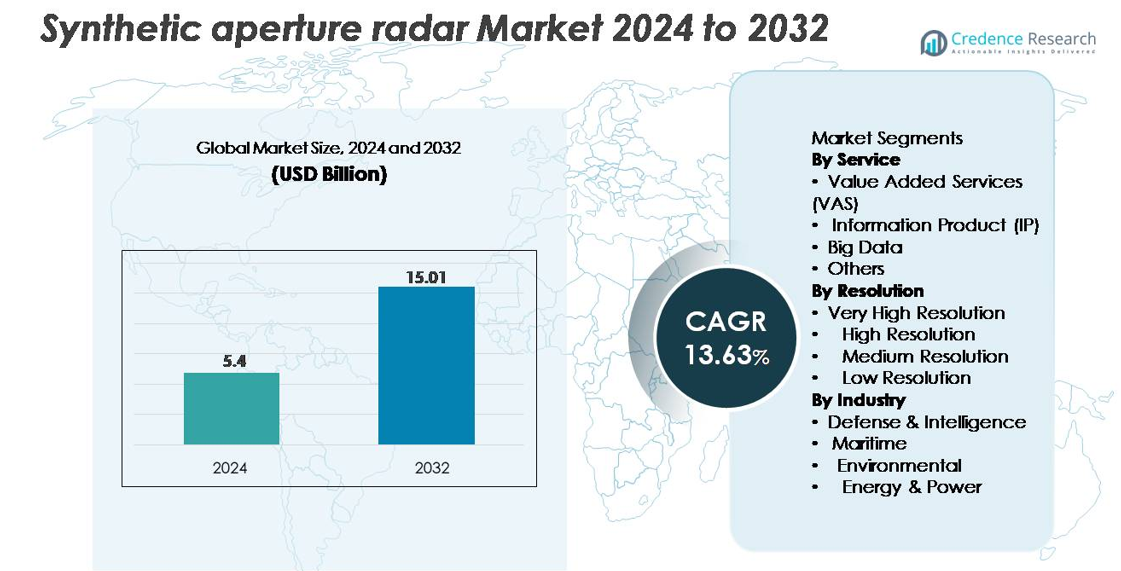

合成開口レーダー (SAR) 市場は2024年に54億米ドルと評価され、2032年までに150.1億米ドルに達すると予測されており、予測期間中に13.63%の堅調なCAGRを示しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

|

|

54億米ドル |

| 合成開口レーダー市場、CAGR |

13.63% |

| 合成開口レーダー市場規模 2032年 |

150.1億米ドル |

合成開口レーダー市場は、ICEYE、Capella Space、Maxar Technologies、Airbus S.A.S.、L3Harris Technologies、Geocento、Viridien、Satim Inc.、KappaZeta Ltd、Aloft Sensing, Inc.を含む、確立された航空宇宙企業や急成長する商業オペレーターの多様なグループによって形成されています。これらの企業は、先進的なSARペイロードエンジニアリング、高頻度の小型衛星コンステレーション、価値を付加した分析サービスの拡大を通じて競争しています。北米は強力な防衛支出、衛星プログラム、商業地理空間の採用により、約38%のシェアで市場をリードしています。ヨーロッパは、主要な機関ミッションと成長する商業SAR能力に支えられ、約27%のシェアで続き、世界的に強力な競争力を強化しています。

市場の洞察:

- 合成開口レーダー市場は2024年に54億米ドルと評価され、2032年までに150.1億米ドルに達すると予測されており、13.63%のCAGRを記録しています。

- 市場の成長は、SAR搭載衛星の配備の増加、防衛監視のニーズの高まり、海洋監視、環境評価、インフラストラクチャーインテリジェンスにおける応用の拡大によって促進されています。

- 主要なトレンドには、AI対応の画像分析の急速な採用、高頻度の小型衛星コンステレーション、非常に高解像度の画像に対する強い需要が含まれ、これが解像度カテゴリ内で最大のシェアを占めています。

- 競争環境には、ICEYE、Capella Space、Airbus、Maxar Technologies、L3Harrisなどの主要プレーヤーが含まれ、これらは先進的なSARペイロード、マルチ周波数レーダーモード、スケーラブルなデータプラットフォームに投資しています。しかし、ペイロード開発の高コストと複雑なデータ処理が重要な制約として残っています。

- 地域別では、北米が約38%のシェアでリードし、ヨーロッパが約27%、アジア太平洋が約24%と続いており、強力な防衛支出と地球観測プログラムの拡大に支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

サービス別

付加価値サービス(VAS)は、防衛監視、環境モニタリング、インフラストラクチャー分析をサポートするためのキュレーションされた分析、ミッション特化の洞察、迅速なデータレイヤーの需要が高まっているため、サービスセグメントを支配しています。VASは、ユーザーが生の画像よりも処理されたインテリジェンスを好む傾向が強まり、迅速な意思決定を可能にするため、最大の市場シェアを持っています。情報製品(IP)は、土地変形マッピングや海洋追跡などの用途で引き続き注目を集めており、SARコンステレーションの配備が増加する中でビッグデータサービスが拡大しています。「その他」のカテゴリは、歴史的データアーカイブや特殊な干渉解析ワークフローなどのニッチなアプリケーションをサポートしています。

- 例えば、ICEYEの分析プラットフォームは、SARコンステレーションを使用して1日あたり150以上の自動洪水範囲マップを生成でき、各マップは3〜5メートルの解像度で処理され、緊急機関にほぼリアルタイムのインテリジェンスを提供します。

解像度別

非常に高解像度(VHR)の画像は、防衛偵察、精密ターゲティング、変化検出、インフラストラクチャーモニタリングにおける重要な役割により、支配的な市場シェアを占めています。サブメータの詳細と高度なInSAR機能に対する要求が高まっており、政府および商業ユーザー間でのリーダーシップを強化しています。高解像度SARは、環境マッピングや海洋領域認識での強力な採用により、カバレッジと粒度のバランスを提供するため、これに続きます。中解像度および低解像度のセグメントは、特に頻繁な再訪率と広範囲の画像が優先される場合に、大規模な地域監視、気候分析、災害対応に不可欠です。

- 例えば、ICEYEのGen4衛星は16cmの地上分解能を達成し、1回の通過で高解像度の画像カバレッジエリアを400kmに拡大することができ、小型船舶、車両、構造異常の正確な検出を可能にします。単一の衛星で1日に最大500枚の画像を生成でき、広範な日常カバレッジを提供します。

業界別

防衛およびインテリジェンスは支配的な業界セグメントを表し、国境監視、地形マッピング、夜間偵察、全天候ミッション支援のためにSARをますます統合する世界の軍隊によって最大のシェアを獲得しています。その市場の強さは、SAR装備の衛星とUAVペイロードの調達の増加によって強化されています。海事セグメントは、船舶検出、油流出追跡、違法漁業監視の需要により着実に拡大しています。環境アプリケーションは、洪水マッピング、森林被覆評価、地盤変形分析をサポートするSARの能力から利益を得ています。エネルギー&パワーユーザーは、パイプライン監視、地盤沈下検出、オフショアインフラ検査のためにSARを採用しています。

主要成長ドライバー:

地球観測コンステレーションの展開拡大

地球観測コンステレーションの世界的な拡大は、継続的な全天候画像を提供できる合成開口レーダーシステムの需要を大幅に促進しています。政府と民間のオペレーターは、特に雲に覆われた地域や夜間監視の制限を克服するためにSAR衛星を優先しています。小型衛星と商業打ち上げの普及により、オペレーターはより高い再訪率のコンステレーションを展開でき、防衛、農業、海事安全、都市計画、災害対応のためのリアルタイム監視能力を強化しています。宇宙ベースのインテリジェンス、監視、偵察(ISR)プログラムへの投資の増加は、高解像度SARペイロードの採用を強化しています。さらに、官民パートナーシップは、衛星バスの小型化、先進レーダーエレクトロニクス、低コスト打ち上げソリューションの革新を促進し、コンステレーションの拡大をさらに加速しています。これらの要因が相まって、SARは次世代の地球観測インフラストラクチャの中核技術として位置付けられています。

- 例えば、ICEYEの30を超える運用中のSAR衛星を超える成長コンステレーションは、優先タスクゾーンの再訪間隔を3時間未満にサポートし、防衛、海事、環境アプリケーション全体で持続的な監視を可能にします。

防衛、監視、安全保障アプリケーションでの採用の増加

防衛およびインテリジェンス機関は、正確な地形マッピング、広域監視、ターゲット追跡、全天候運用意識を提供する能力のために、合成開口レーダーの最大の採用者であり続けています。世界中の軍事近代化プログラムは、偵察ミッション、国境監視、戦術計画をサポートするために、SAR装備の衛星、UAV、および有人航空機を統合しています。SARの雲、煙、暗闇を貫通する能力は、特に競争の激しい高リスク環境において決定的な運用上の利点を提供します。高解像度干渉SAR(InSAR)はさらに、部隊の移動、インフラの変形、地下活動の監視を可能にします。地政学的緊張の拡大と安全保障支出の増加は、先進SARプラットフォームの調達の増加に寄与しています。強化された処理アルゴリズム、自動オブジェクト分類、AIベースの特徴抽出も、ミッションの準備とインテリジェンスの成果を改善し、防衛作戦におけるSARの採用を強化しています。

- 例えば、ICEYEの戦術的SAR画像は16cmの解像度で撮影され、雲や夜間の条件下でも、長さ2~3メートルの小さな車両を識別する能力を軍事ユーザーに提供します。

環境モニタリングと気候レジリエンスのためのSARの利用拡大

環境評価、気候モニタリング、自然災害管理のニーズの加速が、合成開口レーダーソリューションへの強い需要を促進しています。SARの地形変形、氷河の移動、洪水の範囲、土壌水分、森林伐採の測定能力は、気候研究機関や環境機関にとって不可欠です。極端な気象イベントの頻度が増加する中、政府は困難な大気条件下でも信頼性が高く迅速で高解像度のデータを提供するリモートセンシング技術に投資しています。さらに、SARベースのInSAR技術は、地すべり、地盤沈下、地震関連の地盤変位の早期警戒システムをサポートします。農業、林業、水資源管理も、持続可能性プログラムを最適化するためにSAR分析をますます利用しています。気候レジリエンスが世界的な優先事項となる中、SARは継続的でデータ駆動型の環境モニタリングのための重要な技術として浮上しています。

主要なトレンドと機会:

AI、機械学習、クラウド分析の統合

AIとクラウドネイティブ分析の進歩は、SARデータの解釈を強化し、洞察を自動化し、商業採用を拡大するための大きな機会を生み出します。機械学習モデルは、自動特徴抽出、異常検出、船舶識別、土地変化分析をサポートし、手動解釈への依存を減少させています。クラウドプラットフォームはSARの時系列データの大規模処理を可能にし、防衛、エネルギー、環境、海事部門のエンドユーザーに対する実用的なインテリジェンスの提供を加速します。AI駆動のSAR処理ワークフローは、コヒーレンス分析、干渉計精度、ノイズ低減も改善します。SARデータと他の地理空間レイヤー、光学、LiDAR、IoTセンサーネットワークとの融合は、顧客向けの付加価値サービスをさらに強化します。分析がより洗練され、コスト効率が高まるにつれて、サブスクリプションベースのサービス、ほぼリアルタイムのダッシュボード、マルチセンサーインテリジェンスプラットフォームの機会が生まれます。

- 例えば、Maxar Technologiesは、高度な人工知能と機械学習アルゴリズムを統合して、125ペタバイトを超えるアーカイブの一部である高解像度光学衛星データの膨大な量を処理し、業界をリードするサブメートル精度(最大30cmの解像度)でインフラ損傷や海事資産の自動検出を可能にしています。

商業SARサービスの拡大と新しいビジネスモデル

商業SARセクターは、小型衛星コンステレーションを展開し、保険、農業、インフラ、鉱業などの業界に合わせたイメージング・アズ・ア・サービスモデルを提供する新規参入者が増える中で急速に拡大しています。SAR画像、分析、アラートへのサブスクリプションベースのアクセスにより、組織は社内でリモートセンシング能力を構築することなく、地理空間インテリジェンスを統合できます。データ配信の革新、APIベースのアクセス、自動プラットフォーム統合は、顧客の利便性とスケーラビリティを向上させます。夜間の海事船舶追跡、違法採掘の監視、再生可能エネルギーサイトの評価、精密農業など、ニッチ市場の機会も増加しています。商業価格が競争力を持ち、解像度性能が向上するにつれて、SARは政府中心の領域から主流の商業地理空間資産へと移行しています。

- 例えば、Capella Spaceの商業プラットフォームは、柔軟なAPIとウェブコンソールを通じて高解像度のSAR画像を提供しており、商業顧客向けに50cmの解像度を達成するスポットライト画像(米国政府向けには0.25メートル未満)を特徴としています。これにより、インフラや資産の監視が可能です。

主要な課題:

SARペイロード開発、打ち上げ、および処理インフラの高コスト

急速な技術革新にもかかわらず、合成開口レーダーシステムは、ペイロード設計、高度なレーダー電子機器、アンテナ構造、高出力送信コンポーネントに多大な資本投資を必要とします。打ち上げコストは低下しているものの、中型または大型クラスのSAR衛星を展開するオペレーターにとって依然として大きな負担です。さらに、SARデータ処理には、大規模なデータセット、複雑な干渉処理、AI支援分析を処理できる高性能コンピューティングリソースが必要です。これらのコスト負担は、小規模オペレーターの参入を制限し、大規模なコンステレーション展開を制約する可能性があります。多くの商業顧客にとって、SARデータの手頃な価格とアクセス性は依然として課題であり、特に低コストの光学画像と比較して顕著です。ペイロード製造、打ち上げサービス、クラウドベースの処理におけるコスト削減に取り組むことが、より広範な市場浸透にとって不可欠です。

技術的な複雑さとデータ解釈の限界

SAR技術は、システム設計、キャリブレーション、データ解釈において大きな技術的複雑さを伴います。生のSARデータは、使用可能な画像を生成するために高度な処理、放射補正、ノイズフィルタリング、幾何学的調整が必要です。SAR出力を解釈するには、特にInSAR変位マッピングのような位相ベースのアプリケーションにおいて専門的な知識が求められます。誤解釈のリスクは、レーダーベースのイメージングに不慣れなセクターでの採用を妨げる可能性があります。さらに、SARを他のデータソース(光学、LiDAR、ハイパースペクトル)と統合するには、高度なマルチモーダル融合アルゴリズムが必要です。熟練したアナリストの限られた供給とSAR分析に関連する急な学習曲線は依然として大きな課題です。これらの障壁を克服するには、ユーザーフレンドリーなプラットフォームの改善、自動化された分析、より広範な能力構築の取り組みが必要です。

地域分析:

北アメリカ

北アメリカは、約38%のシェアを持つ合成開口レーダー市場で最大のシェアを占めており、強力な防衛支出、高度な衛星プログラム、連邦機関におけるSAR分析の堅実な採用によって支えられています。米国は、国境監視、国土安全保障、気候マッピング、災害対応のためにSARを広範に利用しています。商業衛星オペレーターによる投資の拡大と防衛請負業者とのパートナーシップが地域の優位性を強化しています。農業、海洋監視、インフラ分野での高解像度SAR画像とAI対応分析の需要が引き続き増加しており、北アメリカの技術開発と運用展開のリーダーシップを維持しています。

ヨーロッパ

ヨーロッパは、Copernicus、Sentinel-1ミッション、ドイツ、イタリア、フランス、英国の国家宇宙イニシアチブなどの主要な制度プログラムに支えられ、世界のSAR市場の約27%を占めています。強力な環境規制フレームワークと気候モニタリングの義務が、地盤変動、洪水評価、森林管理のための干渉SARの広範な利用を促進しています。防衛の近代化と海洋安全保障の要件が採用をさらに加速しています。ヨーロッパの企業は、SARペイロードエンジニアリング、アンテナシステム、レーダー電子機器でリードしており、地域の競争力を強化しています。成長する商業分析プラットフォームと公私衛星パートナーシップが持続的な市場拡大に寄与しています。

アジア太平洋

アジア太平洋は、地球観測衛星への投資の増加、国家安全保障プログラム、災害耐性イニシアチブによって推進され、世界のSAR市場の約24%を占めています。中国、日本、インド、韓国は、海洋領域の認識、農業監視、インフラ計画のためにSAR衛星を展開しています。頻繁な自然災害と広大な地理的多様性が、全天候型で高頻度のSAR画像の需要を増幅しています。急速な工業化がエネルギー、鉱業、環境セクター全体での採用を促進しています。地域の政府と商業オペレーターは、小型衛星SARコンステレーションを拡大し、SARペイロード開発と下流分析の両方で急成長するハブとしてのアジア太平洋の地位を強化しています。

ラテンアメリカ

ラテンアメリカは、主にブラジル、メキシコ、チリ、アルゼンチンによって主導され、SAR市場の約6%を占めています。この地域は、熱帯雨林の監視、違法採掘の検出、海洋監視、農業評価のためにSARをますます利用しています。頻繁な洪水、地すべり、気候による混乱が、信頼性のある全天候型画像能力の必要性を高めています。政府は国際機関や民間の地球観測企業と協力して、高解像度のSARデータにアクセスしています。インフラと環境管理におけるUAVベースのSARアプリケーションの出現も成長を支えています。まだ発展途上ですが、市場は地理空間投資の増加に伴い着実に進展しています。

中東・アフリカ

中東・アフリカ地域は、拡大する防衛要件、国境監視のニーズ、環境監視プログラムによって推進され、SAR市場の約5%を占めています。UAE、サウジアラビア、南アフリカ、ナイジェリアなどの国々は、石油パイプラインの監視、海洋安全保障、砂漠のマッピング、地盤変形分析のためにSARをますます統合しています。過酷な気象条件と広大な遠隔地の風景が、SARの全天候型能力を特に貴重なものにしています。国家宇宙イニシアチブと衛星パートナーシップへの投資がデータのアクセス性を向上させています。採用はまだ初期段階にありますが、安全保障と気候インテリジェンスの需要の増加が市場の緩やかな拡大を支えています。

市場セグメンテーション:

サービス別

- 付加価値サービス (VAS)

- 情報製品 (IP)

- ビッグデータ

- その他

解像度別

産業別

- 防衛・インテリジェンス

- 海洋

- 環境

- エネルギー・電力

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境:

合成開口レーダー(SAR)市場の競争環境は、確立された航空宇宙請負業者、新興の商業衛星オペレーター、専門のレーダー技術プロバイダーの混合によって特徴付けられています。先進的な防衛重視の企業は、高度なアンテナアーキテクチャ、多周波レーダーモード、長期間のミッション能力を活用して、高級SARペイロード開発を引き続き支配しています。同時に、商業プレーヤーは、小型衛星コンステレーションを通じて市場の混乱を加速し、高い再訪率とコスト効果の高いデータサービスを提供しています。AI駆動の分析プラットフォームは、自動化された特徴抽出、変化検出、海事監視を可能にすることで競争力をさらに高めます。戦略的パートナーシップ、政府契約、マルチセンサー統合は重要な差別化要因であり、企業はペイロード製造、衛星運用、クラウド処理、下流の付加価値サービスを組み合わせたエンドツーエンドのSARエコシステムにますます整合しています。防衛、環境モニタリング、エネルギー、海事セクター全体で需要が拡大するにつれて、解像度性能、データ配信速度、スケーラブルな分析をめぐる競争が激化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

- KappaZeta Ltd (エストニア)

- Maxar Technologies (米国)

- ICEYE (フィンランド)

- Aloft Sensing, Inc. (米国)

- Viridien (フランス)

- L3Harris Technologies, Inc. (米国)

- Satim Inc. (ポーランド)

- Capella Space (米国)

- Airbus S.A.S. (オランダ)

- Geocento (英国)

最近の開発:

- 2025年11月29日、ICEYE (フィンランド) は、SpaceXのライドシェアミッションを通じて5基の新しいSAR衛星を打ち上げ、商業顧客と主権ミッションの両方にサービスを提供するためのコンステレーションを拡大し、地球観測とISR(情報収集、監視、偵察)能力を強化しました。

- 2025年8月、Aloft Sensing, Inc. (米国) は米国の宇宙科学機関NASAと共に、新しいコンパクトレーダー機器(HALE InSAR)を高高度長時間滞空(HALE)プラットフォームで飛行させ、GPSに依存せずにミリメートル単位の地面変形の検出と正確な地表監視を可能にしました。

- 2025年5月、KappaZetaはESA BICエストニアによるインキュベーションに選ばれた後、「ESA BICエストニアスタートアップストーリー」で取り上げられ、農業、林業、環境モニタリングのためのレーダーデータ分析能力が強調されました。

レポートのカバレッジ:

この調査レポートは、サービス、解像度、産業、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションについて詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、技術の進歩が業界に与える影響を評価し、外部要因と世界経済の変化が市場成長に与える影響を評価しています。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望:

- 市場は、より高い再訪率と持続的なグローバルカバレッジを提供するマルチサテライトSARコンステレーションの展開が加速します。

- AIと機械学習モデルは、SARデータの解釈をますます自動化し、より迅速な洞察と商業採用の拡大を可能にします。

- 非常に高解像度のSARイメージングは、防衛、海事、インフラ監視に広がり、精密分析の需要が高まります。

- SAR、光学画像、LiDAR、ハイパースペクトルデータを組み合わせたクロスセンサーデータ融合は、マルチドメインインテリジェンス能力を強化します。

- クラウドネイティブのSAR処理パイプラインは、商業および政府ユーザーのために遅延を減少させ、アクセスを改善します。

- 気候レジリエンスイニシアチブの成長は、洪水マッピング、地盤変形、環境モニタリングのためのSARの使用を促進します。

- 防衛の近代化プログラムは、監視と全天候の運用認識のためにSAR装備プラットフォームを優先し続けます。

- エネルギーおよびユーティリティセクターは、パイプライン監視、オフショア資産検査、地盤沈下検出のためにSARをますます採用します。

- コンパクトレーダーエレクトロニクスの進歩は、小型衛星やUAVのための軽量でより効率的なSARペイロードをサポートします。

- 新興市場は、災害管理、食料安全保障プログラム、インフラ計画を強化するためにSARイメージングを採用します。