市場概要

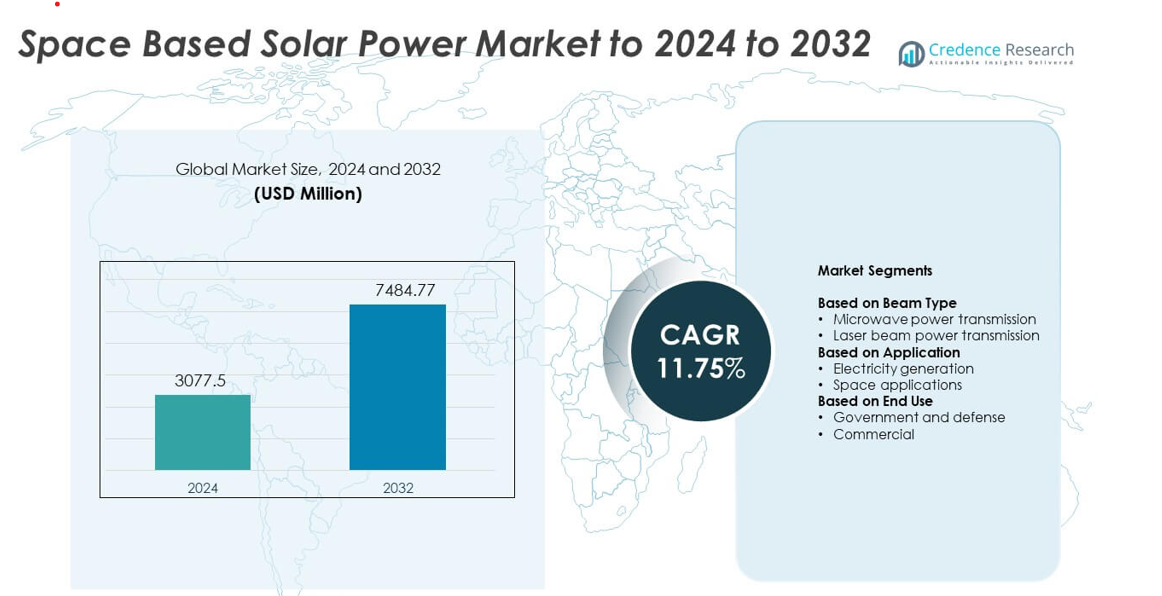

宇宙ベースの太陽光発電市場の規模は2024年に30億7750万米ドルと評価され、予測期間中に年平均成長率11.75%で2032年には74億8477万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の宇宙ベースの太陽光発電市場規模 |

30億7750万米ドル |

| 宇宙ベースの太陽光発電市場のCAGR |

11.75% |

| 2032年の宇宙ベースの太陽光発電市場規模 |

74億8477万米ドル |

宇宙ベースの太陽光発電市場には、タレス・アレニア・スペース、エムロッド、ノースロップ・グラマン、セレスティア・エナジー、日本航空宇宙探査機構、シリン・オービタル・システムズ、エアバス、中国宇宙技術研究院、スペーステック、メタサットなどの主要な参加者が含まれています。これらの組織は、大規模な宇宙エネルギーシステムを支えるために、無線電力伝送、軌道太陽アレイの開発、モジュラー衛星プラットフォームを進めています。北米は2024年に38%のシェアを維持し、強力な政府プログラム、高い投資水準、先進的な航空宇宙能力によって支えられました。アジア太平洋地域は、国家デモンストレーションプロジェクトと拡大する打ち上げインフラによって勢いを増しています。

市場の洞察

- 宇宙ベースの太陽光発電市場は2024年に30億7750万米ドルに達し、2032年には74億8477万米ドルに達すると予測されており、年平均成長率は11.75%です。

- 途切れのないクリーンエネルギーの需要の高まりとマイクロ波伝送システムの進歩が、政府および商業セクターでの採用を促進しています。

- 主要なトレンドには、大規模なデモンストレーションミッション、軽量ソーラーアレイの革新、モジュラー衛星アーキテクチャの広範な実装が含まれます。

- 主要な航空宇宙およびエネルギー技術開発者が電力ビームシステムのテストを加速し、グローバルなパートナーシップを拡大する中で、競争活動が激化しています。

- 北米が38%のシェアでリードし、アジア太平洋が30%、ヨーロッパが27%で続き、マイクロ波伝送がビームタイプの中で68%のシェアを持ち、電力生成がアプリケーションで72%のシェアを持ちました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

ビームタイプ別

マイクロ波電力伝送は、2024年に宇宙ベースの太陽光発電市場で約68%のシェアを占めました。高いエネルギー伝達効率、低い大気損失、長距離無線電力試験での実績のある使用から強力な採用がありました。開発者は、さまざまな天候で信頼性の高い動作をし、大規模な電力ビームをサポートするため、マイクロ波システムを好みました。レーザービーム電力伝送は、高精度アプリケーションへの関心の高まりとコンパクトな伝送ハードウェアのために安定したペースで成長しましたが、安全性の成熟度と技術の広範な準備が整っているため、マイクロ波システムが依然として優勢でした。

- 例えば、JAXAは55メートル離れた受信機に1.8キロワットをマイクロ波で伝送しました。

アプリケーション別

2024年、このセグメントでは電力生成が約72%のシェアを占めました。成長は、夜間や地球上で見られる天候の変動を避ける、継続的な宇宙ベースの再生可能エネルギー供給の需要の増加から来ています。国家の宇宙機関や民間の開発者は、グリッド規模のエネルギー需要をサポートするために軌道電力衛星に投資しました。宇宙用途も進展し、宇宙船、月面基地、深宇宙ミッションの電力供給への関心に支えられましたが、商業的な実現可能性が高く、政府が支援するパイロットプログラムがあるため、電力生成が最大のシェアを保持しました。

- 例えば、Emrodはエアバスの施設内で550ワットを36メートルにわたって95%の伝送効率で送信しました。

用途別

2024年、政府と防衛が約64%のシェアで主導的な地位を占めました。防衛機関は、戦略的なエネルギー独立性と遠隔操作をサポートするために、軌道からの強靭で途切れない電力供給への投資を推進しました。政府は、大規模な実証プロジェクト、政策フレームワーク、長期的な研究パートナーシップを支援し、早期採用を強化しました。商業利用は、民間企業が将来のクリーンエネルギー供給のために軌道太陽プラットフォームを探求する中で成長しましたが、高い初期コストと長い開発サイクルのために小規模にとどまりました。

主要な成長要因

途切れないクリーンエネルギーの需要増加

安定した再生可能エネルギー供給に対する世界的な関心が、軌道太陽プラットフォームへの強い関心を促進しています。各国は化石燃料への依存を減らし、天候の変動や夜間の損失などの制限を回避する高可用性のクリーン電力源を拡大することを目指しています。このシフトは、宇宙で継続的に稼働する高効率の太陽光発電システムへの投資を促進します。政府は実現可能性調査を支援し、民間企業は大規模な実証を探求しています。遠隔地に安定した電力を供給する能力が採用を強化し、宇宙ベースの太陽光発電を長期的な戦略的エネルギー資産として位置付けます。

- 例えば、Enel Green Powerは67.2ギガワットの再生可能エネルギーを運用し、1年間で74.5テラワット時を発電しています。

無線電力伝送技術の進展

マイクロ波およびレーザーを用いた電力ビーム技術の進展により、長距離にわたる効率、安全性、信頼性が向上しています。工学的な改善により、ビームステアリングの精度が向上し、大気損失が減少し、地上受信機の性能が強化されました。これらの成果は、開発者が軌道電力ステーションを拡大し、エネルギーの無駄を減らすのに役立ちます。防衛機関や宇宙研究グループは、先進的なレクテナやフェーズドアレイシステムをテストし続け、商業化の可能性を拡大しています。技術の準備レベルが高まることで、新たなパートナーシップや資金が引き寄せられ、政府および商業セクター全体での市場拡大を迅速にサポートしています。

- 例えば、西安電子科技大学は、宇宙太陽光発電所の発電および伝送技術をシミュレートするために、「Chasing the Sun」プロジェクトという75メートル高の鋼構造地上検証施設を建設しました。

国家および民間セクターの宇宙投資の増加

政府は、軌道エネルギー研究、衛星製造、打ち上げ能力に対する支出を増やしています。国家の宇宙機関は、大規模な太陽アレイやモジュール式電力衛星を探求するための複数年プログラムに資金を提供しています。民間企業は、軽量構造、展開可能なパネル、低コストの打ち上げサービスにおける新しい革新を通じてこのセクターに参入しています。この増加する投資は、サプライチェーンを強化し、プロトタイプの展開を加速します。宇宙の持続可能性に対する世界的な関心の高まりが開発をさらに後押しし、高容量の宇宙太陽システムを長期的なエネルギー戦略の優先事項としています。

主要なトレンドと機会

大規模な実証プロジェクトと国際的なパートナーシップ

各国は、マルチメガワットの宇宙太陽設計をテストし、パワービーミング性能を検証するための共同ミッションを拡大しています。宇宙機関と防衛グループ間の共同プログラムは、テストのタイムラインを加速し、開発リスクを軽減します。国境を越えた研究は、軌道上の組み立て、高効率の光電材料、および精密ビーム制御に焦点を当てています。これらのパートナーシップは、技術供給者や新しいサービスプロバイダーに強力な機会を創出します。テストベッドと軌道上のデモンストレーションの拡大は、次の10年間を通じて大規模な展開のための市場を位置づけます。

- 例えば、エアバスはミュンヘンで36メートルの距離にエネルギーを送信し、照明とグリーン水素装置を稼働させました。

軽量材料とモジュラー衛星アーキテクチャへのシフト

メーカーは、打ち上げ質量を減らし、プロジェクトコストを削減するために、超軽量の太陽電池アレイ、折りたたみ構造、およびモジュラープラットフォーム設計を採用しています。新しい材料は放射線耐性を向上させ、電力密度を高めます。モジュラー衛星は、スケーラブルな構築と簡素化されたメンテナンスを提供し、初期のパイロットと将来の大規模なコンステレーションの両方をサポートします。このトレンドは、航空宇宙供給者、材料革新者、および推進システム開発者に強力な機会を開きます。打ち上げコストの低下と設計の柔軟性の向上は、商業的関心を加速させます。

- 例えば、ノースロップ・グラマン(旧オービタルATK)のMegaFlexアレイは、高性能のテンションブランケット太陽電池アレイ技術であり、現在の高TRL(技術成熟度レベル)設計は通常直径10メートルで、特定の出力が最大200 W/kgに達しています。

遠隔地やエネルギー不足地域での商業利用ケースの拡大

民間企業は、電力網の安定性が限られている地域やインフラが不十分な地域に軌道上のクリーンパワーを販売することを模索しています。無線エネルギー受信機、地上レクテナステーション、および安全なビーム管理システムの進歩が商業モデルをサポートします。このトレンドは、長期契約を求めるエネルギー開発者やエネルギーアクセスの改善を目指す政府にとっての機会を生み出します。オフグリッドの産業運営、軍事基地、島国への関心の高まりは、初期展開の機会をさらに広げます。

主要な課題

開発、打ち上げ、軌道展開の高コスト

大規模な初期投資は、広範な採用における主要な障壁として残っています。宇宙ベースの太陽システムは、衛星製造、打ち上げサービス、軌道上の組み立て、および長期的なメンテナンスにわたる多額の資金を必要とします。打ち上げコストが低下しても、ほとんどの商業プレーヤーにとってプログラム全体の費用は依然として高いままです。政府は初期の資金提供努力を主導していますが、民間企業は数年にわたるプロジェクトの資金調達を確保するのが難しいです。これらの経済的な障害は、大規模な展開を遅らせ、商業化のタイムラインを延ばします。

パワービーミングにおける技術的複雑性と安全性の懸念

無線送信は、正確なビームアライメント、安定した大気条件、および高度な受信技術を必要とします。意図しないエネルギーの分散を避けて安全な運用を確保することは、工学的な課題をもたらします。規制機関は、ビームの安全性、軌道配置、および周波数割り当てを監視しており、承認を遅らせる可能性があります。軌道上での大規模な太陽電池アレイの組み立てと維持の複雑さは、技術的リスクを増大させます。これらの課題は、厳格なテスト、専門のインフラ、および政府と業界パートナー間の長期的な協力を必要とします。

地域分析

北アメリカ

2024年、北米は宇宙ベースの太陽光発電市場で約38%のシェアを占めました。この地域は、政府支援による強力な研究プログラム、拡大する防衛投資、軌道上のクリーンエネルギーイニシアチブへの関心の高まりから恩恵を受けました。機関は、マイクロ波電力伝送と高効率太陽電池アレイに焦点を当てた大規模なデモンストレーションプロジェクトを進めました。主要な航空宇宙企業や打ち上げサービスプロバイダーの存在が技術開発を加速させました。遠隔基地や災害多発地域向けの強靭なエネルギーシステムへの関心の高まりが、採用をさらに促進しました。官民パートナーシップは、継続的な資金提供と早期展開の取り組みを通じて、この地域のリーダーシップを強化しました。

ヨーロッパ

2024年、ヨーロッパは約27%のシェアを占め、国の宇宙機関間の協力の高まりと再生可能エネルギー独立への強いコミットメントに支えられました。この地域は、軌道上の太陽プラットフォームに関する実現可能性調査を進め、打ち上げ質量を削減するために軽量の光起電材料に投資しました。欧州連合は、クリーンエネルギー源の多様化を目指す長期研究プログラムを推進しました。航空宇宙メーカーは、太陽電池アレイ設計や軌道上組立コンセプトの革新を通じて貢献しました。防衛および民間用途向けの持続可能な電力への関心の高まりが、ヨーロッパを世界の技術開発と将来の展開への重要な貢献者として位置付けました。

アジア太平洋

2024年、アジア太平洋は約30%のシェアを占め、中国、日本、韓国からの大規模な軌道エネルギーシステムへの多額の投資により推進されました。地域政府はプロトタイプテスト、ビーム制御研究、モジュラー衛星設計を加速しました。中国はマルチメガワットのデモンストレーション計画を進め、日本は国家宇宙イニシアチブの下で精密レーザー伝送研究を追求しました。製造能力の急速な成長と打ち上げコストの低下が、アジア太平洋の競争力を強化しました。人口密集地域でのエネルギー需要の拡大が、途切れない宇宙ベースの電力への関心を高め、迅速な技術開発と長期的な展開の可能性を支えました。

ラテンアメリカ

2024年、ラテンアメリカは約3%のシェアを占め、再生可能エネルギーの多様化への関心の高まりに支えられた初期段階の採用を反映しました。いくつかの国は、遠隔地へのエネルギー供給の実現可能性を評価するために、世界の宇宙機関とのパートナーシップを模索しました。孤立した地域での安定したオフグリッド電力の需要の高まりが、長期的な研究を促進しました。限られた航空宇宙インフラが短期的な展開を遅らせましたが、学術および研究グループは小規模な無線電力プロジェクトを開始しました。地域のエネルギー政策が持続可能性に向かってシフトするにつれて、協力と技術移転の機会が拡大すると予想されます。

中東およびアフリカ

2024年、中東およびアフリカは約2%のシェアを占め、主に長期的なクリーンエネルギー戦略と将来の軌道電力輸入への関心によって推進されました。高い太陽需要、遠隔産業サイト、エネルギー集約的なオペレーションが、先進的な再生可能オプションの探求を促しました。いくつかの政府は、ビーム受信機インフラと長距離伝送コンセプトのためのパートナーシップを評価しました。限られた国内の宇宙能力が初期の進展を遅らせましたが、強力なエネルギー安全保障目標のために投資の勢いは続きました。次世代の電力技術への関心の高まりが、世界的な展開コストの低下に伴い、地域を段階的な採用に向けて位置付けています。

市場セグメンテーション:

ビームタイプ別

用途別

エンドユース別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

競争環境には、タレス・アレニア・スペース、エムロッド、ノースロップ・グラマン、セレスティア・エナジー、日本航空宇宙探査機構、シリン・オービタル・システムズ、エアバス、中国宇宙技術研究院、スペーステック、メタサットが主な参加者として、宇宙ベースの太陽光発電市場を形成しています。開発者は、無線電力伝送、軽量ソーラーアレイ工学、モジュラー衛星設計の進展に注力し、技術の準備を強化しています。企業は、高効率の光電構造、精密ビーム制御システム、スケーラブルな軌道プラットフォームに投資し、将来のマルチメガワット展開を支援しています。航空宇宙企業、研究機関、政府プログラム間の戦略的パートナーシップは、技術能力を向上させ、プロジェクトのリスクを軽減します。業界のプレーヤーはまた、製造プロセスの改善と次世代の打ち上げソリューションを通じてコスト削減を強調しています。クリーンな軌道電力への関心の高まりは、エンジニアリング、テスト、システム統合全体での継続的な革新を促し、予測期間中のより広範な導入機会をもたらします。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- タレス・アレニア・スペース

- エムロッド

- ノースロップ・グラマン

- セレスティア・エナジー

- 宇宙航空研究開発機構(JAXA)

- シリン・オービタル・システムズ

- エアバス

- 中国宇宙技術研究院

- スペーステック

- メタサット

最近の動向

- 2024年、日本スペースシステムズはJAXAおよび大学パートナーと共に、航空機から約7kmの高度で地上の整流アンテナまで約5.5kmの距離をマイクロ波で無線電力伝送する世界初の試みに成功しました。

- 2022年9月、エアバス、ESA、エムロッドは、ミュンヘンのエアバスX-Works施設でマイクロ波電力ビームのデモンストレーションを行いました。このセットアップは、太陽電力をRFに変換し、ハンガーを越えて整流アンテナにビームを送り、将来の宇宙ベースの太陽電力アーキテクチャに必要な重要なリンクを示しました。

- 2022年、エムロッドはエアバスおよびESAと共同で、ESA SOLARIS関連のテストの一環として、屋内でRFエネルギーをビームする無線電力技術のデモを発表しました。

レポートのカバレッジ

この調査レポートは、ビームタイプ、用途、エンドユースおよび地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳述し、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制の状況、技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- 宇宙ベースの太陽システムは、小規模なパイロットから大規模なマルチメガワットのデモンストレーションに移行します。

- マイクロ波伝送は、より高い効率と安全性の成熟により、広く採用されるようになります。

- 打ち上げコストの低下により、モジュール式電力衛星の展開が加速します。

- 政府は、軌道上のクリーンエネルギープログラムと実現可能性調査への資金を増やします。

- 民間の宇宙企業は、商業電力ビームプロジェクトにより速いペースで参入します。

- 軽量材料の進歩により、電力密度が向上し、システムの質量が減少します。

- 国際的な協力が拡大し、試験施設や技術基準を共有します。

- 地上受信ステーションは、より高い精度と安全なビームアライメントをサポートするよう進化します。

- 遠隔地が宇宙由来のクリーンエネルギーの初期採用者として浮上します。

- ビームの安全性、軌道利用、エネルギー供給を管理するための規制枠組みが強化されます。