市場概要

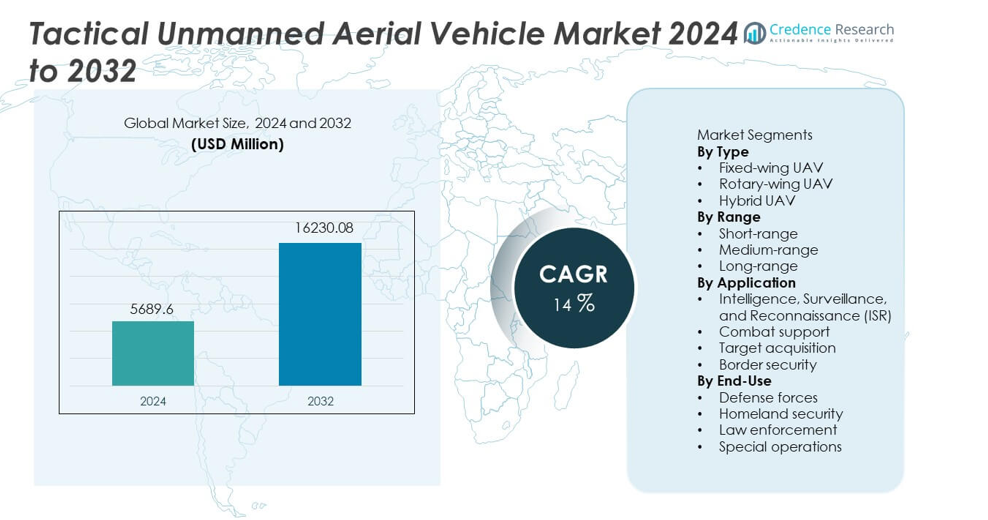

戦術無人航空機市場の規模は2024年に56億8,960万米ドルと評価され、2032年までに162億3,008万米ドルに達すると予測されており、予測期間中に14%のCAGRを記録しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 戦術無人航空機市場規模 2024 |

56億8,960万米ドル |

| 戦術無人航空機市場、CAGR |

14% |

| 戦術無人航空機市場規模 2032 |

162億3,008万米ドル |

戦術無人航空機市場の主要企業には、ノースロップ・グラマン・コーポレーション、ゼネラル・アトミックス・エアロノーティカル・システムズ、エルビット・システムズ、エアロバイロンメント社、テクストロン・システムズ、タレス・グループ、イスラエル航空宇宙産業、ロッキード・マーティン・コーポレーション、ボーイング・ディフェンス、サーブABが含まれます。これらの企業は、先進的なUAV技術、強力な防衛パートナーシップ、ISRペイロード、自律航法、長時間耐久能力における継続的な革新を通じて市場をリードしています。北米は高い防衛支出と大規模なUAV近代化プログラムにより、38%の市場シェアを持つ支配的な地域として残っています。ヨーロッパとアジア太平洋は、国境監視、マルチミッションUAVフリート、国産開発プログラムへの重要な投資で続いています。

市場の洞察

- 戦術無人航空機市場は2024年に56億8,960万米ドルに達し、2032年までに14%のCAGRで成長します。

- ISRミッションへの防衛の注力が採用を促進し、固定翼UAVは長時間の耐久性と高いペイロード容量により47%のシェアを保持しています。

- AI対応の自律性、モジュール式ペイロード、マルチミッション能力が市場のトレンドを形成し、軍は柔軟で迅速に展開可能なUAVプラットフォームを求めています。

- 主要企業は、戦術UAVの性能向上のために、先進的なセンサー、長距離通信システム、改良された推進技術を通じて競争力を強化しています。

- 北米は38%のシェアでリードし、ヨーロッパが27%、アジア太平洋が26%で続き、強力な防衛近代化、増大する国境監視のニーズ、重要な作戦における戦術UAVの調達増加に支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

タイプ別

固定翼UAVは、長時間の耐久性、高いペイロード容量、長距離監視ミッションへの適合性により、このセグメントで47%のシェアを占めています。防衛機関はISR作戦、戦術偵察、国境監視のために固定翼システムを好みます。回転翼UAVは、垂直離陸能力と都市または制限された環境での強力な性能により着実に成長しています。ハイブリッドUAVは、耐久性と機動性を兼ね備え、マルチミッションの役割をサポートするため注目を集めています。適応可能なプラットフォームへの需要の高まりと自律飛行システムの拡大使用がセグメント全体を強化しています。

- 例えば、ゼネラル・アトミックスはMQ-9Aリーパーを開発し、27時間の耐久性を持っています。このプラットフォームは、外部および内部ステーションで1,746 kgのペイロード容量をサポートします。システムは15,240メートルの高度で動作し、長時間のISRタスクをサポートします。

範囲別

長距離UAVは、拡張された監視、高高度モニタリング、国境を越えたインテリジェンスミッションの必要性の高まりに支えられ、44%のシェアで範囲セグメントをリードしています。頻繁な給油なしで広範囲をカバーできる能力は、防衛作戦にとって不可欠です。中距離UAVも、適度な耐久性と機動性を必要とする戦術的ミッションをサポートするため、強い採用が見られます。短距離UAVは、制限されたまたは都市部での迅速な対応ミッションにとって重要です。パトロールミッション、持続的ISR、沿岸警備での展開の増加が、すべての範囲での需要を促進しています。

- 例えば、イスラエル・エアロスペース・インダストリーズは、45時間の飛行耐久性を持つヘロンUAVを開発しました。このシステムは、衛星通信を使用して1,000キロメートルを超えるミッション半径をサポートします。UAVは、広域モニタリングのために10,000メートルのサービス天井で動作します。

用途別

ISRアプリケーションは、市場で52%のシェアを占め、戦術的UAVがリアルタイムのインテリジェンス収集、脅威検出、戦場認識において重要な役割を果たしています。現代の防衛軍は、ミッション計画と意思決定をサポートするためにUAVベースのISRに依存しています。精密なターゲティング、物流支援、電子戦ミッションの需要が高まる中、戦闘支援アプリケーションが成長しています。ターゲット取得は、UAVが攻撃の精度とミッションの調整を向上させるにつれて勢いを増しています。国境警備アプリケーションは、監視、密輸防止、周辺監視への注目が高まる中で拡大しています。

主要な成長要因

高度なISR能力への需要の高まり

世界の防衛軍は、インテリジェンス、監視、偵察作戦を強化するために戦術的UAVへの投資を増やしています。これらのシステムは、高解像度の画像をキャプチャし、脅威を追跡し、複雑な環境でのリアルタイムの意思決定をサポートします。高リスクゾーンでの運用能力は、人的被害を避けることで運用の安全性を向上させます。政府は、国境、海岸線、紛争地帯を監視するために長時間耐久のUAVを採用しています。AI駆動の分析の拡大利用はISRの効率をさらに高め、UAVを現代の軍事作戦に不可欠なものにしています。

- 例えば、ノースロップ・グラマンのRQ-4グローバルホークは、非常に高解像度のセンサーを搭載し、詳細な地上観察を行います。このプラットフォームは、高高度、長時間耐久のシステムであり、通常の商業航空交通をはるかに上回る高度で1日以上の飛行を維持することができます。

戦闘支援役割でのUAVの展開の増加

戦術的UAVは、ターゲティング、物流、電子戦、精密攻撃ミッションをサポートする多用途プラットフォームとして注目を集めています。競争の激しい環境での無人システムの需要の高まりが、最小限のリスクで運用可能なプラットフォームの調達を促進しています。リアルタイムの戦場データを伝送する能力は、地上部隊と指揮センター間の調整を改善します。軍隊が戦術的ミッションのために有人航空機の費用対効果の高い代替手段を求める中、採用が増加しています。ペイロード統合の進歩は、ミッションの柔軟性を高め、戦闘能力を拡大します。

- 例えば、Elbit SystemsのHermes 900は、350キログラムのペイロード容量をサポートしています。このUAVは、マルチセンサーと電子戦スイートで36時間の耐久性を維持します。プラットフォームは、精密なターゲティングサポートのためのレーザー指示を統合しています。これらの機能は、戦闘支援と攻撃調整ミッションを強化します。

国境および国内安全保障への投資の増加

政府は、増加する国境を越えた脅威、密輸、違法侵入を管理するために、監視と安全保障の運用を強化しています。戦術的UAVは、持続的な監視、広域カバレッジ、困難な地形への迅速な展開を提供します。国内安全保障機関は、パトロールミッション、緊急対応、周辺保護のためにUAVを使用しています。夜間視覚、熱センサー、通信システムを統合する能力が、運用効果を向上させます。この継続的な状況認識の必要性の高まりが、先進的なUAV艦隊への投資を加速させています。

主要なトレンドと機会

AIと自律飛行技術の統合

AI対応のナビゲーション、物体検出、自律的意思決定システムが、戦術的UAVの性能を変革します。自動ルート計画とリアルタイムデータ分析が、ミッションの精度を向上させ、オペレーターの負担を軽減します。AI駆動の脅威認識が、ISRおよび戦闘ミッション中の状況認識を強化します。このトレンドは、動的環境に適応し、群操作をサポートし、指令センターに予測インテリジェンスを提供する次世代UAVプラットフォームの機会を開きます。

- 例えば、ボーイングはMQ-25 Stingrayテストプラットフォームに自律ミッション管理を統合しました。システムは、プローブ接続の精度を25センチメートル以内で自律空中給油を実行しました。搭載されたAIは、飛行調整のために200ミリ秒未満でセンサーデータを処理しました。

マルチミッションおよびモジュラーUAV設計の拡張

防衛機関は、ISR、ターゲット取得、または戦闘支援タスクのために迅速に構成できるモジュラーペイロードをサポートするUAVを好みます。この柔軟性が艦隊コストを削減し、運用準備を向上させます。軽量材料の進歩、耐久性の向上、ハイブリッド推進システムが、ミッション能力をさらに拡大します。共同作戦の成長が、陸上、空中、海上プラットフォームと互換性のある相互運用可能なUAV設計の強力な機会を生み出します。

- 例えば、SAABのSkeldar V-200は、最大40キログラムのモジュラーペイロード統合をサポートしています。このUAVは、発射システムなしで海上デッキから操作しながら、5時間の耐久性を維持します。プラットフォームは、ISR、電子監視、通信中継ペイロードをサポートします。

主要な課題

規制および空域統合の障壁

戦術的UAVを制御された軍事および民間空域に統合することは、厳しい規制と安全要件のために依然として困難です。衝突回避、通信の信頼性、飛行許可に関連する問題が、大規模な展開を遅らせています。有人航空機とのUAV運用の調整には、高度な交通管理システムが必要です。これらの障壁が、特に航空フレームワークが進化している地域での採用を遅らせています。

高い開発、調達、および維持コスト

先進的なUAVは、センサー、通信システム、推進技術、自律ソフトウェアへの多大な投資を必要とします。複雑なコンポーネントとミッションクリティカルな信頼性要件のために、維持コストが上昇します。開発地域の予算制約が、調達機会を制限しています。新たな脅威に対抗するために必要な継続的なアップグレードが、ライフサイクルコストをさらに増加させます。これらの財政的課題が、小規模な軍事力の採用率に影響を与えています。

地域分析

北アメリカ

北アメリカは38%のシェアを持ち、強力な防衛支出、UAVベースのISRシステムの迅速な採用、そしてアメリカ全土での大規模な近代化プログラムによって推進されています。この地域は、耐久性、自律機能、高高度性能を強化した先進的な固定翼およびハイブリッドUAVプラットフォームの開発をリードしています。国境警備、対テロ、沿岸監視における戦術的UAVの利用拡大が需要を強化します。AI対応のミッションシステムと改善された通信ネットワークへの政府投資が市場成長をさらに支援します。防衛機関とUAVメーカー間の協力が、多様なミッション分野での次世代戦術プラットフォームの展開を加速させます。

ヨーロッパ

ヨーロッパは27%のシェアを占め、EUおよびNATO加盟国間の防衛協力の増加と偵察および国境監視プログラムへの投資の増加によって支えられています。各国は、進化する脅威環境での状況認識を向上させるために、ISR、目標獲得、戦場監視のために戦術的UAVを採用しています。フランス、ドイツ、イギリスでの継続的な軍事近代化が、長時間飛行可能でモジュール式のUAVプラットフォームの調達を促進します。共同部隊の相互運用性と対テロに強く焦点を当てることも、UAVの展開を進めます。国産UAV技術の開発を目指した政府の取り組みが、地域市場の拡大を強化します。

アジア太平洋

アジア太平洋は26%のシェアを持ち、地政学的緊張の高まり、防衛予算の拡大、中国、インド、日本、韓国全体での軍事近代化の加速によって推進されています。地域の軍隊は、ISRミッション、国境管理、海上パトロール作戦のために戦術的UAVを採用しています。国産UAV製造プログラムの急速な成長が、先進的なシステムの利用可能性と手頃な価格を向上させます。リアルタイムの情報収集と監視のためのUAVの利用増加が、作戦準備を強化します。AI、自律航行、長距離能力への投資が、防衛機関全体での広範な採用をさらに推進します。

ラテンアメリカ

ラテンアメリカは5%のシェアを獲得しており、国々は国境保護、麻薬対策作戦、国内安全保障ミッションのために戦術的UAVを展開しています。政府が遠隔地や沿岸地域での監視カバレッジを強化するにつれて、採用が増加しています。予算制約が大規模な調達を制限していますが、選ばれた国々はISRおよび戦術支援のために中距離および回転翼UAVに投資しています。UAV支援による災害対応およびインフラ監視への関心の高まりも、安定した需要に寄与しています。グローバルUAVメーカーとのパートナーシップが、地域全体での最新技術へのアクセスを拡大するのに役立っています。

中東・アフリカ

中東・アフリカ地域は4%のシェアを持ち、防衛支出の増加と監視、対テロ、国境監視のためのUAV採用の増加によって支えられています。湾岸諸国は、状況認識を強化するために、先進的なセンサーと長距離能力を備えた次世代戦術UAVに多額の投資を行っています。アフリカ諸国は、周辺警備、密猟対策ミッション、偵察のためにUAVを採用していますが、予算制約により調達は制限されています。地域紛争の拡大と安全保障ニーズの高まりが、軍事および国内安全保障部門全体でのUAVベースのISRシステムの継続的な展開を促進しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

市場セグメンテーション:

タイプ別

範囲別

用途別

- 情報、監視、偵察 (ISR)

- 戦闘支援

- 目標捕捉

- 国境警備

エンドユース別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

戦術無人航空機市場は、ノースロップ・グラマン・コーポレーション、ジェネラル・アトミックス・エアロノーティカル・システムズ、エルビット・システムズ、エアロバイロメント社、テクストロン・システムズ、タレス・グループ、イスラエル・エアロスペース・インダストリーズ、ロッキード・マーティン・コーポレーション、ボーイング・ディフェンス、サーブABなどの主要企業によって形成されています。これらの企業は、UAVの耐久性を向上させ、自律飛行能力を強化し、高性能ISRペイロードを統合することで競争しています。多くの企業は、監視、目標捕捉、戦闘支援を含む複数のミッションプロファイルをサポートするモジュラー設計に注力しています。世界中の防衛近代化プログラムは、通信システムの改善、AI対応の分析、セキュアなデータリンクを備えた次世代UAVプラットフォームへの強い需要を促進しています。企業は、政府契約、国際的なパートナーシップ、軽量機体、長距離推進システム、高度なセンサー統合の開発を目指した継続的な研究開発投資を通じて市場での存在感を強化しています。この競争環境は急速な革新を促進し、戦術UAVソリューションの世界的な展開を加速させています。

主要プレイヤー分析

最近の展開

- 2025年12月、ノースロップ・グラマンは、有人戦闘機と共に飛行する新しい自律型ロイヤルウィングマン戦闘ドローン「プロジェクト・タロン」を発表しました。同社はコスト削減と戦術ドローンの迅速な構築を目指しています。

- 2025年12月、ジェネラル・アトミックス (GA) は、協調戦闘機 (CCA) と MQ-9 のアップグレード計画を発表しました。CCA ドローンのような無人システムの進化を含み、長距離センサーを使用した「スタンドオフ保護」により、高脅威環境でのMQ-9の関連性を確保する戦略について議論しました。

- 2025年11月、ジェネラル・アトミックスは、空対地ミッションのためのモジュラー自律型ドローンファミリーを拡大するために、ギャンビット6ストライクバリアントを展示しました。

レポートのカバレッジ

この調査レポートは、タイプ、範囲、用途、エンドユース、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場の動向、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- 防衛ミッションが拡大するにつれて、長時間耐久型戦術UAVの需要が増加します。

- AI対応の自律性がナビゲーション、脅威検出、ミッションの意思決定を強化します。

- モジュラーなペイロードの柔軟性により、マルチミッションUAVプラットフォームが注目を集めます。

- 協調戦場作戦のための群れUAV能力の採用が増加します。

- 国境監視機関は、先進的なISR UAV艦隊への投資を続けます。

- ハイブリッド推進システムが飛行効率と運用範囲を向上させます。

- 安全な通信と妨害防止技術がミッションの安全性に不可欠になります。

- 新興経済国での国産UAV開発プログラムが増加します。

- 戦術UAVは電子戦とターゲット取得でより大きな役割を果たします。

防衛機関とメーカーの協力が増加し、次世代UAVの展開が加速します。