市場概要

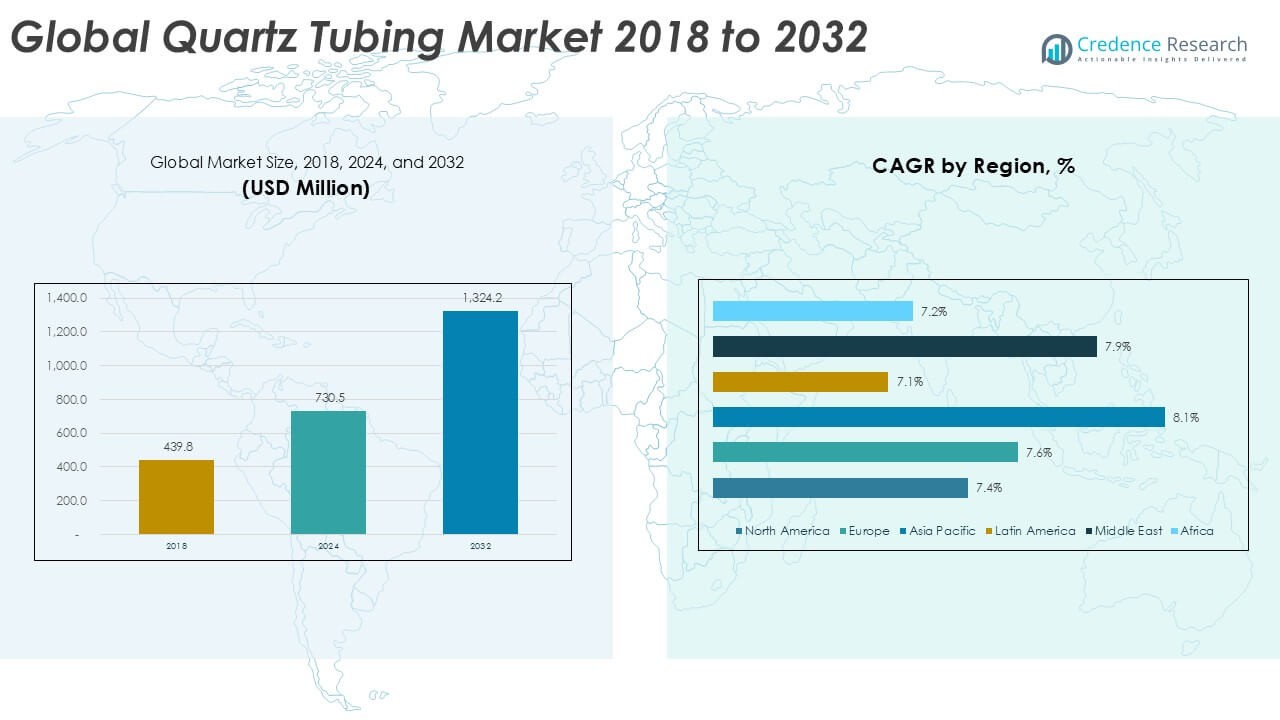

世界の石英チューブ市場規模は2018年に4億3,980万米ドルと評価され、2024年には7億3,050万米ドルに増加しました。この市場は予測期間中に年平均成長率7.69%で成長し、2032年には13億2,420万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の石英チューブ市場規模 |

7億3,050万米ドル |

| 石英チューブ市場、CAGR |

7.69% |

| 2032年の石英チューブ市場規模 |

13億2,420万米ドル |

世界の石英チューブ市場は、Momentive、Heraeus、QSIL、TOSOH、Fudong Lighting、Ohara、Hongyang Quartz、Ruipu Quartz、Kear Scientific、Micro Scientific Glass Co.などの主要企業によって牽引されており、これらの企業は高純度製品、精密な寸法管理、強力な供給能力を通じて競争しています。これらの企業は、半導体製造、産業用加熱、UVベースの環境システムなどの主要産業を支えています。アジア太平洋地域は、支配的な半導体製造基盤と太陽光および電子機器生産の急速な拡大により、約37%のシェアを持つ主要な地域市場として位置しています。北米とヨーロッパは、先進的な産業およびチップ製造活動に支えられ、強力な貢献者として続いています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 世界の石英チューブ市場は、2018年の4億3,980万米ドルから2024年には7億3,050万米ドルに成長しました。この市場は、2032年までに13億2,420万米ドルに達し、年平均成長率7.69%で拡大すると予測されています。

- 半導体製造が需要を牽引し、約45–48%の用途シェアを占めています。高純度の透明チューブは、先進的なファブにおける拡散、酸化、CVDステップをサポートします。

- 市場は、超高純度、低欠陥の石英に向かって進んでおり、厳しい公差が求められています。AIチップ、EV電子機器、太陽電池、UVシステムからの需要が増加しています。

- 競争は、確保された石英原料と先進的な溶融技術を持つ既存のプレーヤーに有利です。小規模企業は、資本集約的な生産のため、高い参入障壁に直面しています。

- アジア太平洋地域は約37%のシェアでリードしており、北米が28%、ヨーロッパが24%で続いています。不透明および半透明のチューブが、約58–60%のセグメントシェアで支配しています。

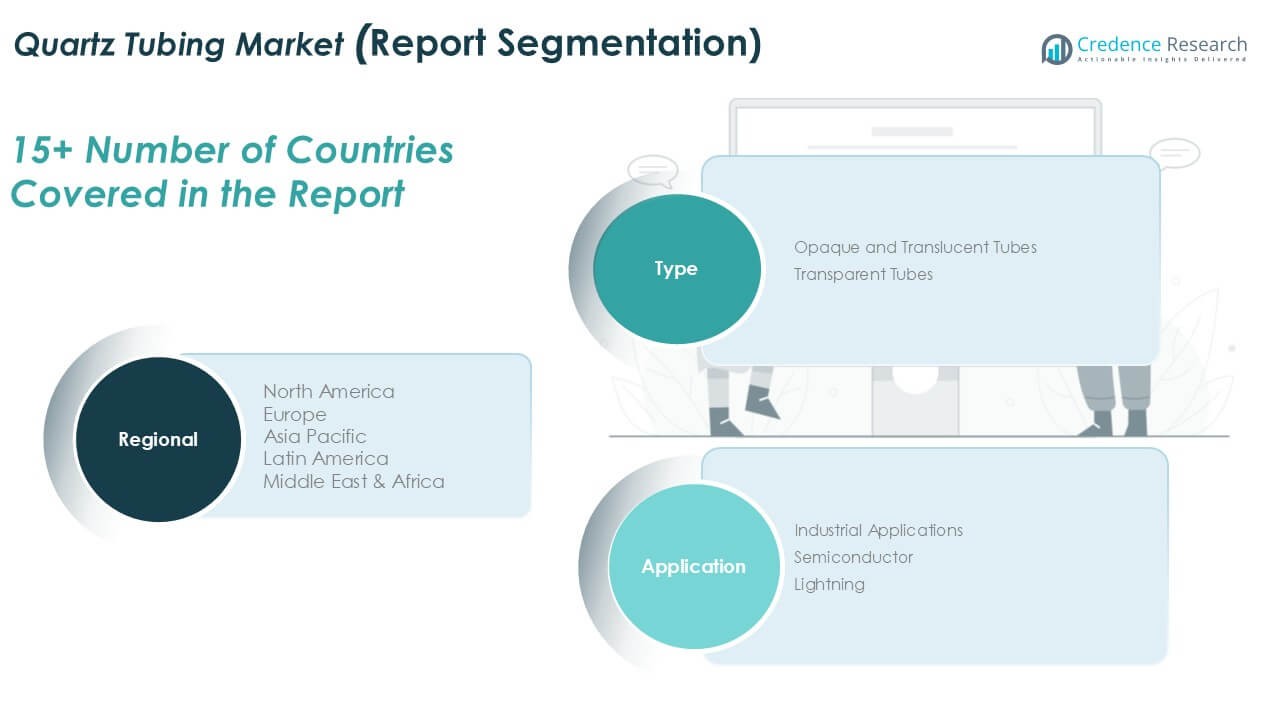

市場セグメンテーション分析:

タイプ別

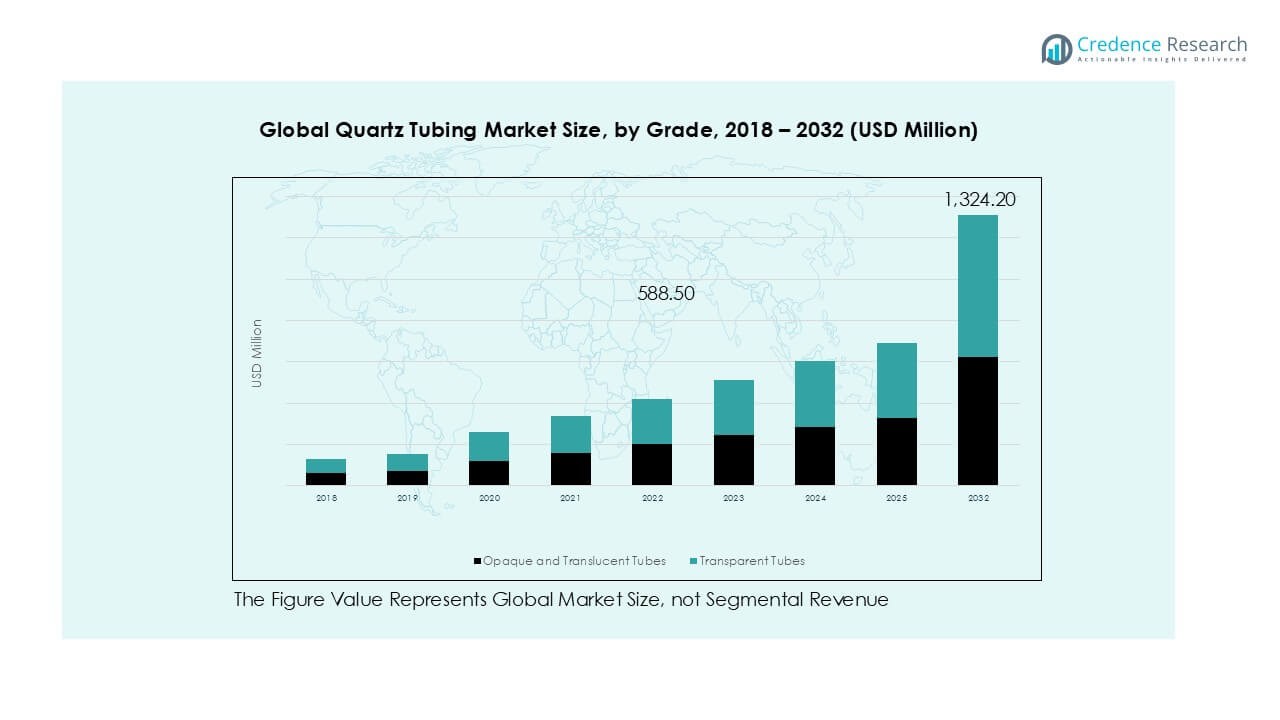

不透明および半透明のチューブは、高温産業炉、UVシステム、化学処理での強力な使用により、推定58–60%のシェアで世界の石英チューブ市場をリードしています。これらのフォーマットは、熱衝撃や過酷な環境に対応し、製造およびエネルギー部門での安定した需要を促進しています。透明チューブは、半導体およびフォトニクス用途で顕著な成長を遂げており、ウェーハ処理や特殊照明において高純度と光学的透明性を提供します。精密熱システムの採用拡大とより厳しい汚染基準が、先進的な生産ライン全体で両サブセグメントを強化し続けています。

- 例えば、ヘレウスは、ヒドロキシル(OH)含有量が10 ppm以下で、熱膨張が約0.55×10⁻⁶/Kの半透明および透明な石英管を製造しており、高温炉やUVシステムの設計に使用できます。

用途別

半導体用途が市場を支配しており、拡散、酸化、CVDツールでの透明石英管の密集した使用により、約45〜48%のシェアを占めています。チップノードが縮小し、300mmおよび先進的なウェーハファブでの純度基準が厳しくなるにつれて、このサブセグメントは成長しています。高温処理、化学反応器、UV消毒システムからの安定した需要を持つ産業用途。照明用途は、石英管が高強度ランプやUV-Cシステムに不可欠であるため、適度な成長を示しています。半導体容量の拡大とクリーンプロセッシングのニーズの高まりが、すべての用途セグメントにおける主な推進力として機能しています。

- 例えば、モメンティブは、300mm LPCVDおよび酸化ツールで使用される半導体グレードの石英管を供給しており、Fe、Al、Tiなどの認定された金属不純物を1 ppm以下に抑えて厳しいファブの汚染ルールを満たしています。

主要な成長ドライバー

半導体製造からの需要の増加

半導体生産の増加は、ウェーハ処理能力を拡大するファブのために石英管の需要を強く押し上げています。先進的なノードは、拡散、酸化、CVDステップで高純度の透明石英管を必要とし、厳しい熱安定性と超低汚染レベルを維持する必要があります。主要なチップメーカーが300mmおよび次世代450mmウェーハ技術への投資を増やすにつれて、より高品質の石英製品を採用してプロセス許容範囲を厳しくサポートしています。ロジック、メモリ、パワー半導体ラインの急速な成長は、世界中のファウンドリでの採用をさらに強化しています。米国、ヨーロッパ、韓国、日本の政府も国内の半導体製造へのインセンティブを拡大しており、これが新しい炉の設置と精密石英製品の交換サイクルを促進しています。AIチップ、EVパワーエレクトロニクス、データセンタープロセッサの強力な成長は、スループットニーズを引き上げ、高性能石英管の持続的な需要を生み出しています。

- 例えば、QSILは、金属不純物が1 ppm以下、ヒドロキシルレベルが5 ppm以下であることが文書化された半導体グレードの石英管を供給しており、先進的な300mmファブで1,050°C以上の温度で稼働する酸化およびLPCVDツールをサポートしています。

高温産業処理の拡大

産業処理セクターは、これらの管が強力な熱衝撃抵抗と1,000°C以上の温度での安定性を提供するため、石英管を採用しています。化学、冶金、ガラス産業は、反応器、検査システム、炉のコンポーネントに不透明および半透明の石英管を使用しており、運用信頼性の向上をサポートしています。先進的なセラミックス、粉末冶金、高純度材料の成長も、鋼やアルミナコンポーネントが汚染限界を満たせない場所での使用を増加させています。多くの産業がレガシー設備を自動化対応の加熱システムにアップグレードしており、これらは繰り返し可能な熱サイクルのために寸法安定性のある石英コンポーネントに依存しています。エネルギー効率の高い熱処理技術への世界的なシフトは、サプライヤーが長寿命で高純度の石英オプションを提供することを奨励しています。EVバッテリー、LED、太陽電池、光学デバイス用の特殊材料の生産拡大は、この需要を強化し、産業用途を主要な推進力にしています。

- 例えば、ヘレウスの工業用グレードの合成石英は、1,200°Cまでの連続運転をサポートし、熱膨張を0.55×10⁻⁶/Kに近い状態に保つことで、高負荷の炉や反応器環境での安定したチューブ性能を実現します。

UV照明と環境システムでの利用拡大

UVを基にした浄化、消毒、環境システムの需要が高まり、高いUV透過率を持つ石英チューブの市場を強化しています。水処理施設や廃水再利用施設はUV-Cリアクターを採用しており、ランプ保護と高い放射線透過のために精密な石英スリーブが必要です。HVAC消毒、公共水道のアップグレード、産業衛生プログラムの成長により、大規模なUV設置が拡大しています。医療および食品加工分野でも、より厳しい微生物制御要件により採用が増加しています。石英チューブは高強度UVシステムでのランプ寿命を延ばし、安定した透過をサポートするため、標準ガラスよりも好まれています。先進的なUV-LEDシステムへの需要の高まりも、特殊な石英光学製品の必要性を促進しています。公共衛生インフラへの世界的な投資と環境安全規制がこの傾向をさらに推進しています。

主要なトレンドと機会

高純度・低欠陥の石英製品へのシフト

主要なトレンドは、半導体やフォトニクス用途向けに設計された超高純度の石英チューブへのシフトに焦点を当てています。チップメーカーは、極めて低いOH含有量、厳密な寸法公差、最小限の微小欠陥を持つチューブを必要とし、正確な熱的および化学的ステップをサポートします。このトレンドは、汚染リスクを低減する高度な溶融、精製、検査技術に投資するサプライヤーに機会を生み出します。石英成形、CNC加工、レーザー測定システムの自動化が一般的になり、顧客は一貫したバッチ間品質を求めます。高級光学、UV-LEDハウジング、クリーンエネルギー研究における透明石英の利用拡大は、プレミアム製品セグメントをさらに拡大します。トレーサビリティ対応製品を供給する企業は、ファブが品質管理要件を厳しくする中で強力な優位性を得ます。

- 例えば、モーメンティブは、半導体グレードの石英チューブを製造しており、GE214グレードのようにOHレベルが通常10 ppm未満で、012型合成のような一部のグレードでは5 ppm未満です。この材料は、製品サイズや顧客仕様に応じた厳密な寸法公差で設計されており、CVDや酸化システムのような要求の厳しい高温プロセスで欠陥のない使用に必要な精度を確保します。

再生可能エネルギーと先進材料加工での採用拡大

太陽電池、EVバッテリー、高性能セラミックスにおける先進材料の需要が、石英チューブサプライヤーに新たな機会を生み出しています。石英部品は、リチウムイオンカソード材料やシリコンウェハー生産で使用される高温焼結、急速熱処理、制御雰囲気ステップをサポートします。世界的な再生可能エネルギー投資が拡大する中、生産ラインは拡大し、長い加熱サイクル寿命を持つ耐久性のある石英製品を必要とします。水素技術、光学センサー、特殊ナノ材料の台頭も、クリーンで熱的に安定した反応管の需要を増加させています。カスタマイズされたチューブ形状、改善された機械的強度、クラウド監視された生産システムを提供するサプライヤーは、新たな成長ポケットにアクセスできます。このトレンドは、世界的な脱炭素化政策とクリーン技術投資と一致しています。

- 例えば、ヘレウスは、太陽電池用シリコンや電池材料の精製において急速な熱処理をサポートするために、熱膨張が0.55×10⁻⁶/Kに近い1,200°C以上での連続使用に適した溶融シリカ反応管を提供しています。

主要な課題

高純度石英原料供給の不安定性

市場は供給制約に直面しています。なぜなら、高純度石英原料は世界の数少ない生産者に集中しているからです。限られた採掘地、長い採掘期間、厳しい純度要件が供給の柔軟性を制限しています。これらの供給源におけるいかなる混乱も、石英管メーカーの価格設定や生産サイクルに影響を与えます。半導体や先端材料産業の拡大は、プレミアム石英を巡る競争を激化させ、供給不足のリスクを生み出しています。多くの供給者が合成代替品を模索していますが、生産は依然として高価で技術的に困難です。この課題は、メーカーに対して歩留まりの最適化、スクラップ率の削減、上流パートナーとの長期供給契約の確保を求めています。

高い製造コストと技術的障壁

石英管の製造には、複雑な高温溶融、精密成形、欠陥管理プロセスが含まれ、専門的な設備と熟練した労働力が必要です。これらの要件は、特に大口径または高純度の管に対して、資本および運用コストを増加させます。半導体レベルの公差を満たすことはさらに複雑さを増し、壁厚や純度のわずかな偏差でも製品の拒否につながる可能性があります。小規模なメーカーは、自動化システムを運用し、厳格な品質基準を維持する確立された供給者と競争するのに苦労しています。コスト負担は先端用途への参入を制限し、企業は競争力を維持するためにR&D、炉のアップグレード、デジタル検査ツールに多額の投資を強いられています。

地域分析

北アメリカ

北アメリカは、強力な半導体の拡大と安定した産業需要に支えられ、世界の石英管市場の約28%を占めています。市場は、先進的なウェーハ処理ニーズとUVシステムの採用により、2018年の1億1,483万ドルから2024年には1億8,757万ドルに成長しました。チップ製造とクリーンプロセス技術への好意的な投資が成長を支えています。2032年までに、この地域は7.4%のCAGRで3億3,238万ドルに達すると予測されています。酸化および拡散ツールにおける高純度透明管の強力な採用が地域のリーダーシップを強化し続けています。

ヨーロッパ

ヨーロッパは、世界市場の約24%を占めており、強力な製造エコシステムと環境技術の採用の増加から利益を得ています。市場規模は、産業用加熱、UV消毒、特殊材料の成長により、2018年の9,723万ドルから2024年には1億6,048万ドルに増加しました。この地域は、7.6%のCAGRで2032年までに2億8,841万ドルに達すると予測されています。ドイツ、フランス、英国の半導体イニシアチブが、先進的な炉システムにおける高純度石英管の需要を強化しています。

アジア太平洋

アジア太平洋は、世界最大の半導体および電子機器製造拠点に支えられ、約37%の市場シェアを維持しています。市場収益は、急速なファウンドリーの拡大と高温産業処理により、2018年の1億5,247万ドルから2024年には2億5,987万ドルに成長しました。この地域は、8.1%という最速のCAGRを記録し、2032年までに4億8,704万ドルに達すると予想されています。300mmファブ、太陽電池生産、UV消毒システムへの強力な投資が、透明および不透明な石英管の需要を押し上げ続けています。

ラテンアメリカ

ラテンアメリカは、適度な産業成長とUV浄化技術の採用の増加に支えられ、約7%の市場シェアを保持しています。市場規模は、製造業と環境システムの拡大に伴い、2018年の3,852万米ドルから2024年には6,193万米ドルに増加しました。地域は2032年までに1億726万米ドルに達すると予測され、7.1%のCAGRで成長します。需要は、冶金、化学処理、水処理施設で増加しており、石英チューブは強力な熱性能とUV性能を提供します。

中東

中東は、産業炉の設置増加とUVベースの水処理プログラムの成長により、世界市場の約4%を占めています。地域の収益は、エネルギーセクターの処理ニーズに支えられ、2018年の2,102万米ドルから2024年には3,529万米ドルに増加しました。市場は2032年までに6,489万米ドルに達すると予測され、7.9%のCAGRで進展します。高純度材料処理と市の水インフラへの投資は、耐久性のある石英チューブの需要をさらに増加させます。

アフリカ

アフリカは、発展途上の産業セクターと拡大する水処理プロジェクトに関連する需要により、約4%の市場シェアを保持しています。市場は、UV消毒と基本的な熱処理装置の採用の増加を反映して、2018年の1,570万米ドルから2024年には2,536万米ドルに成長しました。2032年までにアフリカは4,423万米ドルに達すると予想され、7.2%のCAGRで進展します。成長は、公共の健康、鉱業運営、耐熱性石英部品を必要とする小規模製造システムへの支出が増加するにつれて安定しています。

市場セグメンテーション:

タイプ別

用途別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

世界の石英チューブ市場の競争環境は、多国籍の生産者と、純度レベル、寸法精度、長い熱サイクル耐久性で競争する専門的な地域メーカーの混合を特徴としています。Momentive、Heraeus、QSIL、TOSOHなどの主要企業は、先進的な溶融技術、自動成形システム、大規模なグローバル流通ネットワークにより、強力な地位を占めています。これらの企業は、半導体の酸化および拡散ツールで使用される高純度の透明チューブを供給し、プレミアム市場での存在感を強化しています。Fudong Lighting、Hongyang Quartz、Ruipu Quartz、Kear Scientific、Micro Scientific Glass Co.などの地域メーカーは、照明、工業処理、UV処理用途に対応するための能力を拡大しています。多くの競争相手は、精密検査システム、低欠陥石英グレード、カスタマイズされた大口径チューブに投資し、チップ製造、太陽光発電、先進材料処理からの需要の高まりに応えています。戦略的拡張、材料革新、長期供給契約は、この市場での重要な差別化要因として残っています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Momentive

- Heraeus

- QSIL

- TOSOH

- Fudong Lighting

- Ohara

- Hongyang Quartz

- Ruipu Quartz

- Kear Scientific

- Micro Scientific Glass Co.

最近の展開

- 2025年1月、Heraeusは高性能材料ユニットをHeraeus Covanticsに統合し、高純度石英および融着シリカ製品における技術的リーダーシップを拡大しました。

- 2024年11月、Momentive Technologiesは、長年勤務する2人の幹部をグローバルな石英およびセラミックスのリーダーシップポジションに昇進させ、石英ビジネスの焦点を強化しました。

レポートのカバレッジ

この調査レポートは、タイプ、用途、地理に基づく詳細な分析を提供します。主要市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、主要用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、市場を形成する市場動向、規制シナリオ、技術進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 半導体工場が先進ノードの生産を拡大し、高純度の石英を必要とするため、需要が増加します。

- 次世代の炉設計をサポートするために、大口径の透明チューブの採用が増加します。

- UV-C消毒システムは、水、空気、表面処理プロジェクト全体で石英の需要を促進します。

- 生産者は、製品の一貫性を向上させるために、自動成形とレーザー検査に投資します。

- 高温産業処理は、不透明および半透明チューブの安定した需要を引き続き推進します。

- 太陽光発電の製造成長は、ウェーハおよびセル生産に使用される石英部品の需要を強化します。

- 供給チェーンは、高純度の石英原料を確保するために長期契約にシフトします。

- 地域のプレーヤーは、照明および産業用途の地元需要の増加に対応するために能力を拡大します。

- 革新は、半導体用途の欠陥密度の削減と寸法精度の向上に焦点を当てます。

- 持続可能性の目標は、メーカーに炉の効率を向上させ、石英のライフサイクル性能を延ばすことを促します。