市場概要

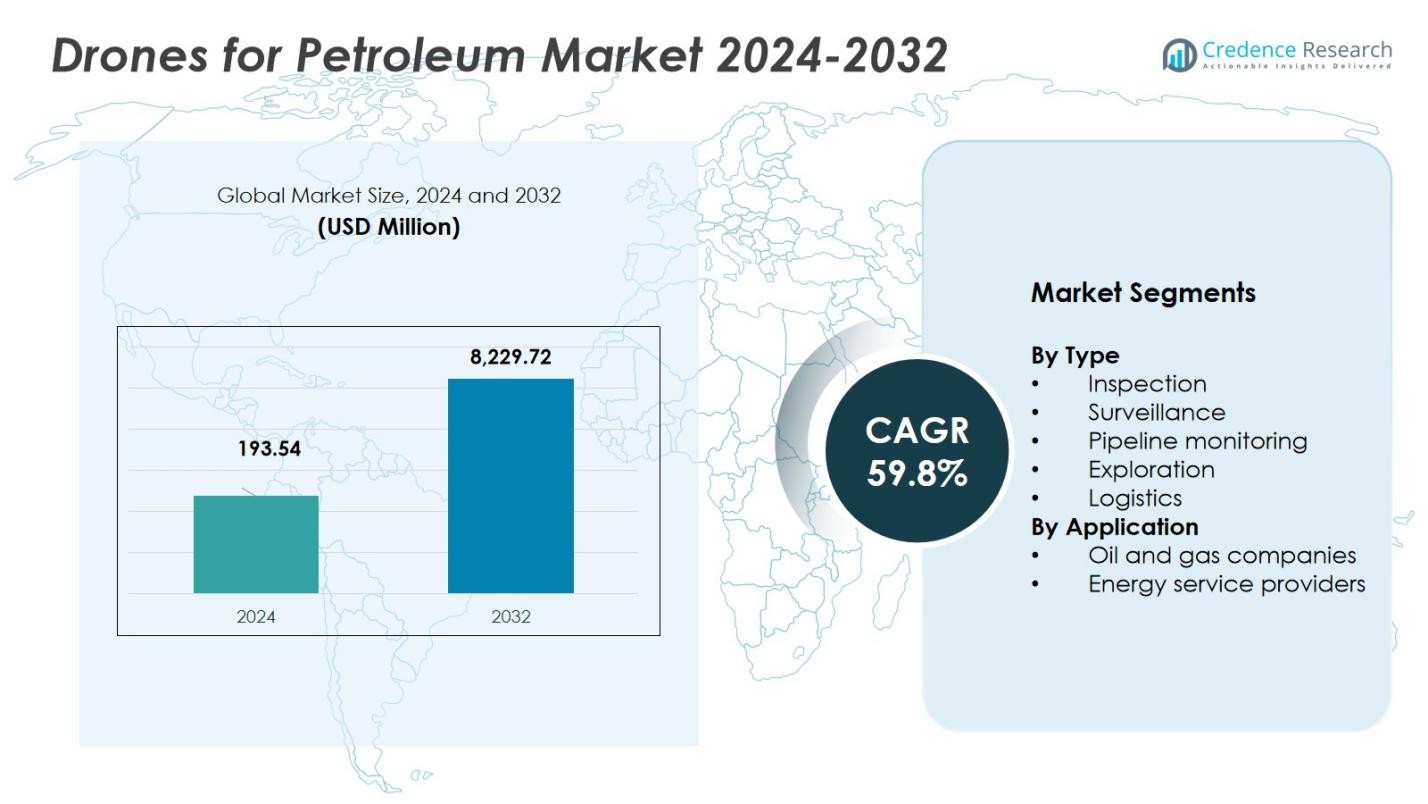

石油市場向けドローンは2024年に1億9,354万米ドルと評価され、予測期間中に年平均成長率59.8%で成長し、2032年には82億2,972万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の石油市場向けドローンの市場規模 |

USD 193.54 Million |

| 石油市場向けドローンのCAGR |

59.8% |

| 2032年の石油市場向けドローンの市場規模 |

USD 8,229.72 Million |

石油市場向けドローンは、DJI、Parrot、AeroVironment、General Atomics、Northrop Grumman、Textron、Insitu、BP、ExxonMobil、Chevronなどの主要企業による強力な参加から恩恵を受けており、これらがイノベーション、サービスの幅、グローバルなリーチを推進しています。北米は2024年に世界市場の42%を占める最大の地域として際立っています。ヨーロッパは27%で続き、アジア太平洋は21%を占め、急速なインフラ拡大とエネルギーセクターの成長を反映しています。これらの企業と地域は、技術的リーダーシップ、地域資産の集中、石油バリューチェーン全体での需要の高まりを組み合わせて市場を形成しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 石油市場向けドローンは2024年に1億9,354万米ドルと評価され、予測期間中に年平均成長率59.8%で成長し、2032年には82億2,972万米ドルに達すると予想されています。

- 市場は主に、リアルタイムデータの需要増加、コスト効率、運用安全性の向上、特にパイプラインの監視、検査、監視により推進されています。

- 主要なトレンドには、ドローン操作への人工知能(AI)と自動化の統合、遠隔地やオフショア地域でのドローン使用の拡大が含まれ、困難な環境での効率を大幅に向上させています。

- 市場は、規制上の制約やデータプライバシーとセキュリティに関する懸念からの課題に直面しており、一部の地域での導入を遅らせる可能性があります。

- 北米は市場シェアの42%を占め、ヨーロッパが27%、アジア太平洋が21%で続き、これらの地域では特に検査と監視の需要が高い石油とガスセクターが最大の需要を牽引しています。

市場セグメンテーション分析:

市場セグメンテーション分析:

タイプ別

検査セグメントは2024年に45%のシェアを持ち、石油市場向けドローンを支配しています。検査用ドローンは、パイプライン、貯蔵タンク、精製所の健全性を評価する上で重要な役割を果たし、リアルタイムデータを提供してダウンタイムを減少させ、安全性を向上させます。監視用ドローンも市場の重要な部分であり、20%のシェアを占め、石油サイトのリアルタイム監視を提供してセキュリティ侵害を検出し、資産の安全性を確保します。パイプライン監視に関しては、漏れ検出や腐食評価のための高度なセンサーを備えたドローンがますます採用されており、市場シェアの25%を占めています。この複合的なトレンドが検査および監視アプリケーションの全体的な成長を促進し、検査が支配的なサブセグメントとなっています。

- 例えば、シェルはDJI Matrice 300 RTKドローンをLiDARおよび光学センサーで装備し、精製所のフレアスタックを検査することで、検査時間を約60%削減しました。

用途別

石油およびガス会社は、2024年に60%の市場を占め、石油市場向けドローンの最大の用途シェアを持っています。これらの会社は、探査、検査、監視などのさまざまな運用タスクにドローン技術を活用しています。ドローンは、石油およびガス会社に遠隔での運用監視を可能にし、手動検査に伴うリスクを軽減し、運用効率を向上させます。これらの会社によるドローンの広範な使用は、コスト削減、安全性の向上、および特に危険な環境での規制遵守によって推進されています。このセクターのドローン採用は市場の拡大を加速させ、石油およびガス会社を市場内の支配的な用途サブセグメントにしています。

- 例えば、シェブロンはパイプライン監視のために固定翼ドローンを使用し、数時間で300マイル以上のインフラをカバーすることができます。

主要成長要因

リアルタイムデータと監視の需要増加

石油市場向けドローンの主要な成長要因の一つは、リアルタイムデータと監視の需要増加です。高度なセンサーとイメージング技術を備えたドローンは、継続的な監視と即時データ取得を可能にし、運用効率を大幅に向上させます。特にパイプラインや精製所のようなインフラの監視における迅速な意思決定の必要性が、石油およびガス会社にドローンを定期的な検査と監視に採用させています。この能力はダウンタイムを減少させ、資産管理を向上させ、予防的なメンテナンスを可能にし、市場の拡大を促進しています。

- 例えば、インドでは、光学ガスイメージング(OGI)センサーを搭載したドローンが中流石油パイプライン全体で展開され、手動方法と比較して漏れ検出時間を20%削減しました。

コスト効率と運用安全性

石油市場向けドローンのもう一つの重要な推進要因は、ドローンが提供する大幅なコスト効率と安全性の向上です。ドローンは、特にオフショアリグや遠隔パイプラインのような危険な環境での高価な手動検査の必要性を減少させます。危険な状況への人間の露出を最小限に抑え、運用ワークフローを改善することで、ドローンは石油会社が運用コストを削減しながら作業者の安全を確保するのに役立ちます。この技術の検査自動化、高品質データの提供、ダウンタイムの削減能力は、業界での採用を直接促進しています。

- 例えば、エクソンモービルは、フレアスタックやパイプラインを監視するためにドローンを使用した検査を採用し、ダウンタイムとメンテナンスコストを大幅に削減しています。

技術革新と規制遵守

ドローンの飛行時間の向上、AI駆動のデータ分析、センサーの精度向上を含む技術革新が、石油市場向けドローンの成長を促進しています。これらの技術革新により、ドローンはより信頼性が高く、漏れ検出や環境監視といった複雑なタスクを実行できるようになっています。さらに、多くの地域での規制遵守は、環境保護と安全性を確保するためにパイプラインやオフショア施設の頻繁な検査を義務付けています。ドローンは、これらの規制要件を満たすための費用対効果が高く効率的なソリューションを提供し、市場の成長をさらに促進しています。

主要なトレンドと機会

人工知能と自動化の統合

石油市場向けドローンにおける重要なトレンドは、ドローン操作への人工知能(AI)と自動化の統合です。AI駆動のドローンは、自律的にデータを収集・分析し、設備保守や危険検出のための高度な予測能力を提供します。このトレンドは、石油・ガス業界の企業にとって、ワークフローの最適化、人為的ミスの削減、運用効率の向上の新たな機会を提供します。AI技術が進化するにつれて、検査や監視タスクの自動化は、石油用途におけるドローン操作のスケーラビリティと精度をさらに向上させるでしょう。

- 例えば、テラドローンは、光学センサーを備えたAI駆動のドローンを使用して、フレアやパイプラインからの温室効果ガス排出をリアルタイムで監視し、サウジアラビアでの排出削減と規制遵守のための実用的な洞察を提供しています。

遠隔地でのドローン応用の拡大

石油市場向けドローンは、遠隔地やアクセスが難しい石油・ガスサイトでのドローン使用の増加からも恩恵を受けています。ドローンは現在、オフショアや密林のような困難な地形でのパイプライン、リグ、その他のインフラの監視と検査に不可欠です。従来の方法が高コストで時間がかかる場所でも、ドローンはこれらのエリアに容易かつ効率的にアクセスできるため、企業が運用を強化し、リスクを軽減し、コストを削減するための大きな機会を提供します。エネルギー需要が遠隔地で増加するにつれて、ドローンは石油運用にとってさらに重要な存在になるでしょう。

- 例えば、BPはアラスカのプルドーベイ油田で空中ドローンを使用してフレアスタックやパイプラインを検査し、検査時間を2日から数時間に短縮しました。

主要な課題

規制と空域制限

石油市場向けドローンが直面する主な課題の一つは、複雑な規制と空域制限をナビゲートすることです。多くの国では、特に石油精製所、パイプライン、オフショアリグのような制限区域での飛行に関して、ドローン操作を規制する厳しい規則があります。これらの規則はドローンの使用を制限し、セクターでの採用を遅らせる可能性があります。さらに、国ごとに統一された規制基準がないことが、国際的なドローン操作の障壁を生み出し、企業が各地域でのコンプライアンス戦略に投資する必要があります。

データプライバシーとセキュリティの懸念

石油部門でのドローンの使用が増加するにつれて、データプライバシーとセキュリティの懸念も重要な課題として浮上しています。ドローンは検査や監視中に機密データを収集し、サイバー攻撃や不正アクセスのリスクにさらされる可能性があります。石油・ガス業界は、機密情報を保護し、データ保護規制を遵守するために、安全なデータ管理システムに投資する必要があります。これらのセキュリティの懸念は、ドローンを用いたデータ収集と保存に関連するリスクを軽減するために、継続的な技術革新と暗号化およびサイバーセキュリティへの投資を必要とします。

地域分析

北アメリカ

北アメリカは2024年において世界市場の42%のシェアを占め、石油市場向けドローンをリードしています。この地域は、オフショアリグ、広範なパイプライン、頻繁な検査と監視が必要な老朽化したミッドストリーム資産を含む成熟した石油・ガスインフラの密集した集中から恩恵を受けています。高度な規制要件、高い安全性と環境基準、UAVを活用した資産管理の早期導入がドローンの展開をさらに加速させています。その結果、米国、カナダ、メキシコのオペレーターは、検査、監視、パイプラインのメンテナンスにドローンをますます活用し、予測期間を通じて北アメリカの優位性を維持しています。

ヨーロッパ

ヨーロッパは2024年において石油部門ドローン採用の世界市場の27%のシェアを保持しています。特に北海での重要なオフショア活動と、排出量追跡と環境遵守への関心の高まりが、ドローンを用いた検査と監視の需要を促進しています。パイプラインの完全性、漏れ検出、施設の安全性に関する厳しい規制フレームワークが、オペレーターに手動監視をUAV展開に置き換えることをさらに奨励しています。さらに、再生可能ハイブリッドエネルギーインフラへの継続的な投資がドローンのクロスユースケースを生み出し、西ヨーロッパ、北ヨーロッパ、東ヨーロッパ全体での安定した採用を強化しています。

アジア太平洋

アジア太平洋は急速に市場シェアを拡大しており、2024年には18%を占めています。この地域の石油・ガスインフラ開発の成長と探査活動の増加が、ドローンの需要を牽引しています。中国、インド、インドネシア、東南アジアなどの国々は、パイプラインの監視、遠隔地の検査、探査支援にドローンを使用し、上流および中流の能力拡大に投資しています。低い労働コストと安全性の期待の高まり、環境監視が相まって、オペレーターは効率的な資産管理のためにドローンを採用するようになっています。この地域の急成長するエネルギー需要と、困難な地形やオフショアゾーンでのインフラ整備が、ドローン統合の大きな成長機会を提供しています。

ラテンアメリカ

ラテンアメリカは2024年において世界市場の6%のシェアを占めています。この地域の油田は、しばしば遠隔地やアクセスが困難な地域にあり、パイプラインの検査、漏れ検出、定期的な資産監視にドローンが魅力的な解決策となっています。ブラジル、アルゼンチンなどの国々での探査と生産活動の増加が需要を促進しています。しかし、北アメリカやヨーロッパと比較して全体的な投資が低いため、採用は緩やかなペースで進んでいます。規制の進化と環境遵守要件が、地域全体でのドローンの浸透を促進し始めており、今後数年間で勢いを増すと予想されています。

中東・アフリカ (MEA)

中東・アフリカ地域は2024年に市場シェアの7%を保持しています。この地域の豊富な石油とガスの埋蔵量、広範囲にわたる遠隔パイプライン、オフショアインフラは、近代化と運用効率向上への推進と相まって、導入を促進しています。しかし、規制体制、インフラの成熟度、資本支出能力の違いにより、国ごとに採用率は大きく異なります。規制の枠組みが進化し、より多くのオペレーターが技術を活用したメンテナンスを採用するにつれて、MEAの世界のドローンベースの石油サービスのシェアは今後数年間で増加すると予想されており、遠隔監視とコンプライアンスの取り組みへの投資が増加しています。

市場セグメンテーション:

タイプ別

用途別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

石油市場向けドローンは非常に競争が激しく、DJI、Parrot、Aerovironment、General Atomics、Northrop Grumman、Textron、Insitu、BP、ExxonMobil、Chevronなどの主要企業が主導しています。これらの企業は技術革新、パートナーシップ、買収を通じて市場の存在感を戦略的に拡大しています。主要企業は、AI搭載システム、高度なセンサー、自動データ分析を備えたドローンの能力を強化し、石油とガスの検査、監視、パイプライン監視における運用効率を向上させることにますます注力しています。さらに、主要なドローンメーカーは、業界固有の要件を満たす専門的なドローンソリューションを開発するために石油・ガス会社と協力しており、頑丈な耐久性、長時間飛行、高解像度のイメージングによるリアルタイムデータ収集を含みます。コスト効率が高く、効率的で安全な監視システムの需要が高まる中、競争が激化し、プレイヤーは性能、サービス、規制遵守に基づいて提供を差別化することに焦点を当てています。市場が成長するにつれて、企業は新興地域での機会を模索し、競争をさらに激化させています。

主要プレイヤー分析

- General Atomics

- シェブロン

- Insitu

- エクソンモービル

- Textron

- Aerovironment

- ノースロップ・グラマン

- BP

- Parrot

- DJI

最近の動向

- 2025年4月、テラドローンはサウジアラムコと覚書を締結し、石油・ガス施設の試験検査を開始しました。これは、石油部門におけるドローンベースのインフラ監視の戦略的拡大を示しています。

- 2025年5月、ブリッジャーフォトニクスは、遠隔地の石油・ガスインフラにおけるメタン排出検出用に設計された新しいドローンベースのガスマッピングLiDAR(GML)システムの展開を発表しました。これは排出監視と規制遵守における重要な進展です。

- 2025年6月、Flylogixは北海の複数のオペレーターと契約を結び、オフショアの石油・ガス施設でのメタン排出検出と監視のためのUAVベースのソリューションを展開しました。

- 2025年6月、MODECはテラドローンとの研究開発契約を更新し、浮体式生産貯蔵積出設備(FPSO)ユニットの原油貯蔵タンクの非破壊内部検査のためのドローンシステムを展開しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、タイプ、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳述し、彼らのビジネス、製品提供、投資、収益源、および主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論します。レポートは、業界を形成する市場のダイナミクス、規制の状況、技術の進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- パイプラインの監視やインフラの検査において、コスト効率が高く効率的なソリューションを求める企業が増えるにつれ、石油業務におけるドローンの需要は引き続き増加するでしょう。

- AI、自動化、センサー統合の技術進歩により、より自律的で知的なドローンの開発が進み、その運用能力が向上します。

- リアルタイムのデータ分析と予測保守の必要性が高まることで、高度なデータ分析と機械学習機能を備えたドローンの採用が増加します。

- 規制遵守と安全基準により、石油・ガス企業は環境監視と報告要件を満たすために、ドローンを業務に統合することが求められます。

- 遠隔地や沖合の石油・ガスインフラの拡大により、アクセスが困難な地域に最小限のリスクで到達できるドローンの需要が高まります。

- ドローンの能力が向上するにつれ、探査や地質調査での使用が増加し、上流業務が加速します。

- 持続可能性への継続的な取り組みにより、排出量の監視や石油部門における環境に配慮した実践を確保するためにドローンの使用が増加します。

- アジア太平洋や中東などの新興地域での市場浸透が進み、地元の石油・ガス企業が業務効率化のためにドローン技術を採用します。

- 企業は石油業界の特定のニーズに合わせたカスタマイズソリューションを開発するために、ドローンメーカーとの協力をますます進めるでしょう。

- ブロックチェーンやクラウドコンピューティングなどの他の新興技術とドローンを統合することで、検査や監視中に収集されたデータの透明性とセキュリティが向上します。