市場概要

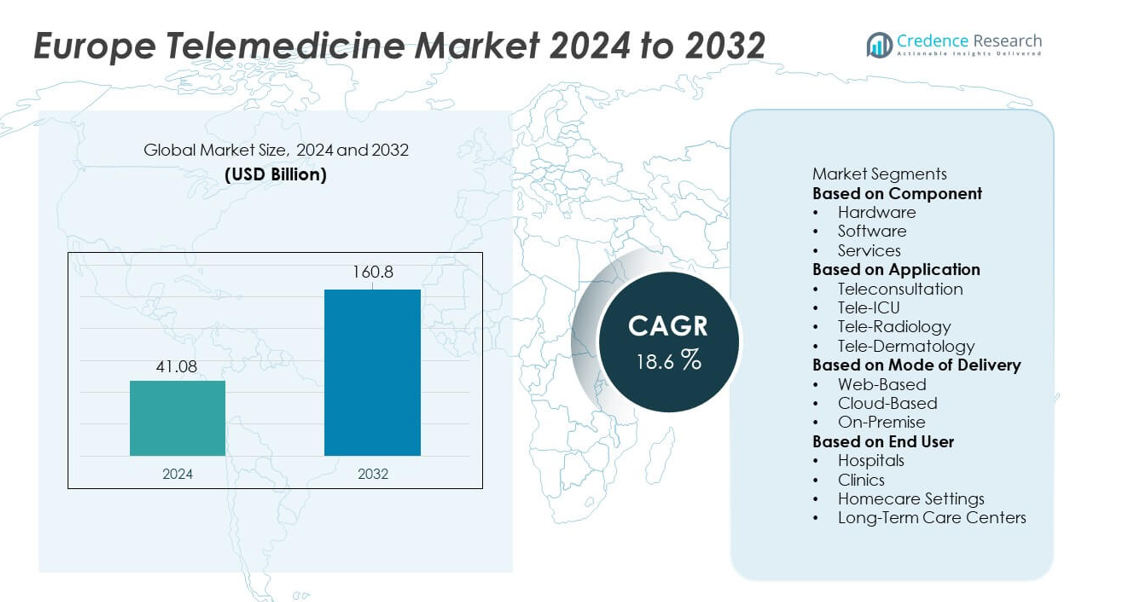

ヨーロッパの遠隔医療市場は2024年に410.8億米ドルに達しました。この市場は予測期間中に18.6%のCAGRで成長し、2032年までに1608億米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ヨーロッパ遠隔医療市場規模 2024 |

410.8億米ドル |

| ヨーロッパ遠隔医療市場、CAGR |

18.6% |

| ヨーロッパ遠隔医療市場規模 2032 |

1608億米ドル |

ヨーロッパの遠隔医療市場は、Philips Healthcare、Siemens Healthineers、GE HealthCare、Teladoc Health、Cerner Corporation、Medtronic plc、Cisco Systems、AMD Global Telemedicine、Babylon Health、ResMedといった主要企業によって形成されています。これらの企業は、ヨーロッパの医療ニーズに合わせた先進的なバーチャルケアプラットフォーム、リモートモニタリングシステム、AI対応診断を通じてその存在感を強化しています。西ヨーロッパは、強力なデジタルヘルス政策、成熟した病院ネットワーク、バーチャル相談の高い患者受容によって42%のシェアを持つ主要地域として位置づけられています。北ヨーロッパ、南ヨーロッパ、東ヨーロッパは、近代化の取り組みとアクセス可能なバーチャルケアの需要の高まりによって採用が拡大し続けています。

市場の洞察

- ヨーロッパの遠隔医療市場は2024年に410.8億米ドルに達し、2032年までに18.6%のCAGRで成長し、バーチャルケアの採用が増加しています。

- リモートモニタリング、デジタル相談、AI対応診断ツールの需要が市場拡大を支え、病院や在宅ケア環境での採用を強化しています。

- 主要なトレンドには、迅速なクラウド移行、58%のシェアを持つ遠隔相談の使用増加、ケアの調整を改善する統合EHRベースのプラットフォームの広範な展開が含まれます。

- 主要企業がバーチャルケアソリューションを拡大し、相互運用性を強化し、安全でスケーラブルな遠隔医療エコシステムに投資し、データプライバシー要件に対応する中で、競争活動が激化しています。

- 地域の成長は、西ヨーロッパが42%のシェアで主導し、北ヨーロッパが23%、南ヨーロッパが19%、東ヨーロッパが16%と続き、サービスが52%のシェアでコンポーネントセグメントを支配しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

コンポーネント別

リモートモニタリングサポートと技術的なメンテナンス。病院やクリニックは、導入が容易で初期費用が低いサービス駆動型モデルを好みます。プロバイダーがAIベースのトリアージ、電子処方箋、相互運用可能なEHRツールを使用するにつれて、ソフトウェアの採用が増加しています。ハードウェアは、診断やリモート評価に使用される接続デバイスやカメラで安定した需要を維持しています。高いデジタルリテラシー、強力な償還フレームワーク、EU支援のデジタルヘルスイニシアチブが、コンポーネントの分野での急速な拡大を引き続き支援しています。

- 例えば、Philips Healthcareは、業界標準であるFHIRやHL7に基づくオープンAPIを備えたHealthSuiteデジタルプラットフォームを拡張し、大規模な病院が遠隔監視デバイスや他のサードパーティシステムと接続できるようにしています。

アプリケーション別

患者の期待が便利なバーチャルケアに向かう中、さまざまな臨床分野で遠隔医療の採用が加速しています。遠隔相談は、プライマリケア、メンタルヘルス、慢性疾患のフォローアップ、リモートエキスパートアクセスで広く使用されており、58%のシェアを占めています。ドイツ、フランス、英国の医療システムは、外来の圧力を軽減し、地方地域全体でのアクセスを改善するために仮想訪問を推進しています。遠隔放射線学は、強い画像需要と国境を越えた専門家の協力により成長しています。専門家の不足に伴い、遠隔ICUの利用が増加しており、AI支援の皮膚分析を通じて遠隔皮膚科が拡大しています。支援的な償還規則がヨーロッパ全体でのアプリケーションの成長を促進しています。

- 例えば、Teladoc Healthは統合ケアプラットフォームを通じて世界中で数千万件の仮想訪問を促進し、毎年多くの国でケアを提供しています。

配信モード別

ヨーロッパの医療がスケーラブルなデジタルプラットフォームに投資する中、配信モデルは急速に進化しています。クラウドベースのソリューションは、セキュアなストレージ、リアルタイムのデータアクセス、強力なEHR統合により、55%のシェアを占めています。病院は高い相談量を管理し、遠隔監視を可能にするためにクラウドベースのプラットフォームを好みます。低コストの導入とシンプルなインターフェースを求める小規模プロバイダーの間で、ウェブベースのプラットフォームは人気があります。厳しいデータ管理要件を持つ機関では、オンプレミスシステムが関連性を維持しています。データ保護基準の向上、サイバーセキュリティのニーズの強化、国の医療システム全体でのデジタルトランスフォーメーションプログラムの成長が、配信モードの採用の安定した成長を促進しています。

主要な成長ドライバー

遠隔患者モニタリングの拡大

ヨーロッパが慢性疾患管理と早期介入に焦点を当てる中、遠隔患者モニタリングが市場の成長を加速させています。医療システムは、バイタルサイン、薬物遵守、患者の症状をリアルタイムで追跡するために接続デバイスやウェアラブル技術を採用しています。このアプローチは病院の再入院を減少させ、高齢化する人口への継続的なケアをサポートします。プロバイダーは遠隔医療プラットフォームを使用して早期の悪化を特定し、タイムリーな介入を提供します。ドイツ、フランス、北欧諸国の政府は、支援的な償還を通じてRPMの採用を促進し、患者のエンゲージメントと臨床効率を向上させています。家庭ベースのモニタリングに対する強い需要が、統合ケア経路内での遠隔医療の役割を強化しています。

- 例えば、MedtronicはCareLinkネットワークを拡大し、現在では世界中の数百万の接続された心臓デバイス患者を監視し、不整脈の早期検出をサポートしています。

ヨーロッパ全体でのデジタルヘルス投資の増加

ヨーロッパ諸国は、アクセス、効率、ケアの調整を強化するためにデジタルヘルスインフラへの投資を増やしています。国の医療システムは、高い外来患者数を管理し、専門家の利用可能性を改善するために遠隔医療プラットフォームを優先しています。資金は、遠隔医療ツールと電子健康記録の間の相互運用性を改善し、シームレスなデータ交換を可能にします。政府はまた、地方やサービスが不足している地域のカバレッジを強化するために国の遠隔医療プログラムを拡大しています。通信事業者、技術企業、医療提供者間の戦略的パートナーシップがイノベーションを加速します。これらの投資は、仮想ケアエコシステムの迅速なスケーリングをサポートし、地域全体の病院、クリニック、長期ケアセンターでの遠隔医療の採用を強化します。

- 例えば、Teladoc Healthは当初報告された訪問数を大幅に上回り、世界中のバーチャルエンカウンターがその数を超えて成長し、多くの国でメンバーにサービスを提供しています。

バーチャル診療の受け入れの拡大

バーチャル診療は、患者と臨床医が利便性、待ち時間の短縮、柔軟なアクセスを優先する中で強い受け入れを得ています。プライマリケア、メンタルヘルス、小児科、慢性疾患のフォローアップでテレコンサルテーションの採用が増加しています。プロバイダーは、ビデオ訪問、電子処方箋、デジタルトリアージツールを統合してワークフローを効率化しています。デジタルリテラシーの向上とブロードバンドカバレッジの改善が、ヨーロッパ全体での採用を支えています。病院は外来混雑を減らすためにバーチャル訪問を利用し、保険会社はコスト効果の高い代替手段としてテレヘルスを推進しています。アクセスしやすいケアへの嗜好の高まりが、日常的な臨床実践におけるテレメディシンの役割を強化し、多様な患者グループにわたる持続的な需要を促進しています。

主要なトレンドと機会

よりスマートな臨床ワークフローのためのAI統合

AI対応のテレメディシンプラットフォームは、高度なトリアージ、予測的インサイト、意思決定支援ツールをサポートすることで大きな機会を創出します。プロバイダーはAIを使用して症状、画像、患者の履歴を分析し、より迅速で正確な臨床評価を可能にします。自動スケジューリング、チャットボットベースのガイダンス、ワークフローの最適化が病院やクリニックの効率を向上させます。AI駆動の分析は、高リスク患者を特定し、慢性疾患のケアプランを個別化するのに役立ちます。効率的なバーチャルケアの需要が高まる中、AIはテレヘルスベンダーの重要な差別化要因となります。継続的なイノベーションは、データ駆動型の臨床運営をサポートするインテリジェントなテレメディシンプラットフォームの強力な市場としてヨーロッパを位置付けています。

- 例えば、Babylon HealthのAIシステムは、構造化された臨床モデルを使用して多数の症状評価を行いました。

国境を越えたバーチャルケアの拡大

ヨーロッパが相互運用可能なデジタルヘルス標準に焦点を当てる中、国境を越えたテレメディシンは強力な機会を提供します。患者は隣国の専門家へのバーチャルアクセスから利益を得て、ケアの質を向上させ、待ち時間を短縮します。特にテレラジオロジーやテレICUサービスは、リモートでの専門家の協力から恩恵を受けます。EUのデジタル患者記録、共有臨床ガイドライン、安全なデータ交換を促進するイニシアチブがこの成長を強化します。医療提供者は、専門家不足を管理し、サービスポートフォリオを拡大するために国境を越えたネットワークを利用します。このトレンドは、より接続されたヨーロッパの健康エコシステムをサポートし、地域全体でのテレヘルスソリューションのスケーラビリティを向上させます。

- 例えば、Teleradiology Solutionsは国際ネットワークを通じて多くの放射線スキャンを処理し、病院が国境を越えた専門知識にアクセスできるようにしました。

主要な課題

データプライバシーとサイバーセキュリティのコンプライアンス

厳格なデータ保護規則は、テレメディシンプロバイダーにとって運用上の課題を生み出します。GDPR、国家プライバシー法、サイバーセキュリティ基準への準拠は、安全なプラットフォーム、暗号化されたデータ転送、アクセス制御システムへの多大な投資を必要とします。プロバイダーは複雑な同意手続きを管理し、デジタルチャネルを通じて機密性の高い健康情報を安全に取り扱う必要があります。医療システムへのサイバー攻撃が懸念を強め、組織はセキュリティフレームワークを強化するよう促されています。小規模クリニックは、限られたITリソースのために規制期待に応えるのが難しいことがよくあります。完全なコンプライアンスを達成することは依然として困難であり、ヨーロッパ全体での一部のテレヘルスサービスの導入を遅らせています。

地域によるデジタルインフラの不均一性

ヨーロッパ全体でデジタルインフラは大きく異なり、都市部と農村部の間で採用のギャップが生じています。ブロードバンドの質が限られている地域では、高品質なビデオ相談やリモートモニタリングプログラムをサポートするのが難しいです。サービスが行き届いていない地域の医療提供者は、先進的な遠隔医療プラットフォームを展開し、安定した接続を実現するのに苦労しています。この格差は、バーチャルケアへの平等なアクセスを制限し、東欧および南欧の一部で市場浸透を遅らせています。政府は接続性の向上に投資を続けていますが、進捗は不均一です。デジタル格差を解消することは、一貫した遠隔医療の採用を達成し、地域の医療効率を最大化するために不可欠です。

地域分析

西ヨーロッパ

西ヨーロッパは、強力なデジタルヘルス政策、先進的な病院ネットワーク、高い患者のバーチャルケア採用により、ヨーロッパの遠隔医療市場で42%のシェアを持っています。イギリス、ドイツ、フランスは、政府がビデオ相談とリモートモニタリングの償還を拡大する中で展開をリードしています。病院は、AIベースのトリアージ、慢性疾患プラットフォーム、相互運用可能なEHR連携の遠隔医療ツールを統合して外来負荷を軽減しています。高いブロードバンド普及率と健康保険会社からの強力な投資が、よりスケーラブルなバーチャルケアモデルをサポートしています。西ヨーロッパの成熟した医療インフラは、地域の遠隔医療採用のリーダーシップを強化し続けています。

北ヨーロッパ

北ヨーロッパは、強力なデジタルリテラシーと先進的な国のeヘルスシステムに支えられ、地域市場の23%のシェアを占めています。スウェーデン、デンマーク、フィンランドなどの国々は、統一された健康記録、広範なリモートモニタリングプログラム、効率的なデジタル予約システムを通じてバーチャルケアの統合をリードしています。政府は、遠隔地や農村部でのアクセス向上と労働力不足への対処のために遠隔医療を推進しています。病院は、迅速な臨床判断のためにバーチャル相談とテレラジオロジーに依存しています。デジタルサービスへの高い信頼性、堅牢なサイバーセキュリティフレームワーク、健康技術への強力な投資が、地域の遠隔医療拡大を加速させています。

南ヨーロッパ

南ヨーロッパは、リモートケアの需要の高まりと公衆衛生システムの近代化により、ヨーロッパの遠隔医療市場で19%のシェアを持っています。イタリア、スペイン、ポルトガルは、慢性疾患の管理、病院の混雑緩和、高齢化人口の支援のために遠隔相談サービスを拡大しています。COVID-19は地域のプロバイダー全体でデジタル採用を加速させ、電子処方箋やモバイルヘルスプラットフォームの利用が増えました。クラウドベースの遠隔医療システムへの投資の増加とEU資金によるデジタルインフラのアップグレードがアクセス性を向上させています。接続性の地域格差にもかかわらず、南ヨーロッパはプライマリケアと専門サービス全体でバーチャルケアの採用を拡大し続けています。

東ヨーロッパ

東ヨーロッパは、進行中のデジタルトランスフォーメーションとバーチャルケアサービスの受け入れの拡大に支えられ、16%のシェアを獲得しています。ポーランド、ルーマニア、ハンガリーなどの国々は、医師不足への対応と農村医療アクセスの改善のために、遠隔相談とリモート診断をますます採用しています。政府は、全国のeヘルスポータル、デジタル処方箋、クラウドベースの遠隔医療プラットフォームに投資して、ケア提供を強化しています。病院は、患者の待ち時間を短縮し、高い外来ボリュームを管理するためにバーチャルツールを使用しています。農村地域ではインフラのギャップが依然として存在しますが、ブロードバンド拡張と健康ITの近代化への投資が、東ヨーロッパ全体での遠隔医療の成長を促進しています。

市場セグメンテーション:

コンポーネント別

用途別

提供方法別

エンドユーザー別

地域別

- 西ヨーロッパ

- 東ヨーロッパ

- 北ヨーロッパ

- 南ヨーロッパ

競争環境

ヨーロッパの遠隔医療市場は、Philips Healthcare、Siemens Healthineers、GE HealthCare、Teladoc Health、Cerner Corporation、Medtronic plc、Cisco Systems、AMD Global Telemedicine、Babylon Health、ResMedといった主要企業の強力な参加が特徴です。これらの企業は、仮想相談プラットフォームの拡大、遠隔モニタリング技術の強化、AI駆動の診断をケア経路に統合することで競争しています。主要ベンダーは、ヨーロッパの規制に合わせたクラウドベースの遠隔医療システム、相互運用性の向上、セキュアなデータ交換フレームワークに多額の投資を行っています。多くの企業は、病院、保険会社、通信事業者と戦略的パートナーシップを形成し、仮想ケア提供を拡大しています。製品革新は、リアルタイム分析、ウェアラブル接続性、統合デジタルワークフローに焦点を当て、臨床効率を向上させています。企業はまた、買収、地域に特化したサービスモデル、国別のデジタルヘルスコラボレーションを通じて市場での存在感を強化しています。慢性疾患管理、在宅ケア、国境を越えた仮想サービスの需要が高まる中、競争活動は確立された医療機器企業と新興デジタルヘルスイノベーターの間で激化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年7月、GE HealthCareは、大規模な医療システムAscensionとデジタルヘルスコラボレーションを通じて患者のアクセスとケアの質を向上させるための複数年のパートナーシップを発表しました。

- 2025年、Philips HealthcareはAIベースの画像解析と遠隔医療対応の遠隔ケア提供を進展させました。

レポートのカバレッジ

この調査レポートは、コンポーネント、用途、提供方法、エンドユーザー、地域に基づく詳細な分析を提供します。主要市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートはまた、市場を形成する市場動向、規制シナリオ、技術進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的提言を提供します。

将来の展望

- ヨーロッパ全域でバーチャル相談がプライマリケアと専門ケアの一部として定着するでしょう。

- 慢性疾患管理プログラムが拡大するにつれて、リモート患者モニタリングが拡大します。

- AI駆動の意思決定支援が診断の正確性を向上させ、臨床ワークフローを効率化します。

- デジタルヘルスの相互運用性が強化されるにつれて、国境を越えた遠隔医療サービスが成長します。

- クラウドベースのプラットフォームは、より良いスケーラビリティとセキュリティのために古いシステムを置き換えます。

- 高齢化社会が継続的なサポートを必要とするため、在宅ケアモデルが増加します。

- 専門医の不足に対応するために、テレICUとテレラジオロジーの採用が増加します。

- デジタルヘルスへの投資が病院やクリニックの近代化を加速させます。

- データセキュリティの強化がプラットフォーム開発とベンダー戦略を形成します。

- 技術企業と医療提供者の間のパートナーシップがデジタルケアの統合を拡大します。