市場概要

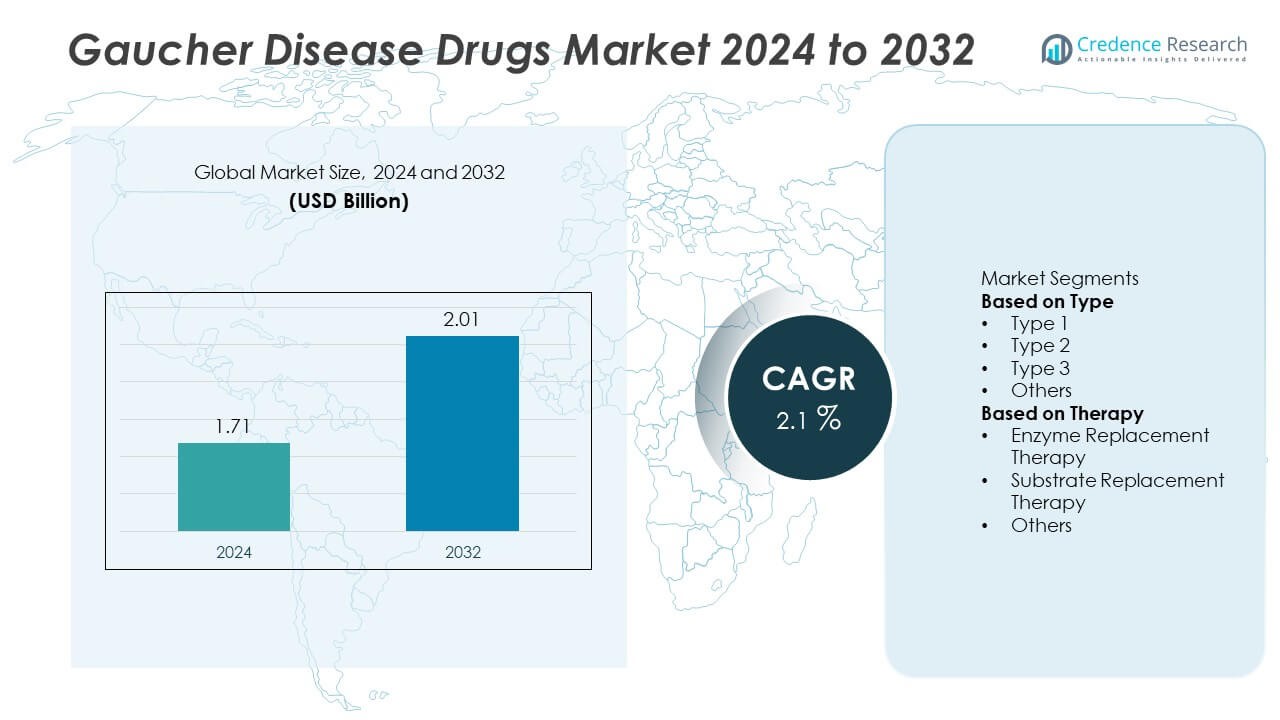

ゴーシェ病治療薬市場は2024年に17.1億米ドルと評価され、予測期間中に年平均成長率2.1%で成長し、2032年には20.1億米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ゴーシェ病治療薬市場規模 2024 |

17.1億米ドル |

| ゴーシェ病治療薬市場、CAGR |

2.1% |

| ゴーシェ病治療薬市場規模 2032 |

20.1億米ドル |

ゴーシェ病治療薬市場は、サノフィ、武田薬品工業株式会社、ファイザー株式会社、ジョンソン・エンド・ジョンソン サービス株式会社、ERAD Therapeutics、バイオマリン・ファーマシューティカル株式会社、アミカス・セラピューティクス、プロタリックス・バイオセラピューティクス、グリーンオベーション・バイオテックGmbH、ジェンザイム・コーポレーションなどの主要企業によって推進されています。これらの企業は、患者の治療効果と治療効率を向上させる酵素補充療法および基質減少療法の開発に注力しています。北米は2024年に43%のシェアで世界市場をリードし、強力な医療インフラ、好意的な償還制度、革新的な治療法の早期採用によって支えられています。ヨーロッパは30%のシェアで続き、政府支援の希少疾病用医薬品プログラムと希少疾病治療における活発な研究開発によって推進されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場洞察

- ゴーシェ病治療薬市場は2024年に17.1億米ドルと評価され、2032年には20.1億米ドルに達すると予測され、年平均成長率は2.1%です。

- 希少遺伝性疾患の有病率の上昇と酵素および基質補充療法の進歩が世界市場の成長を促進しています。

- 酵素補充療法セグメントは、強力な臨床効果と広範な規制承認に支えられ、65%のシェアで市場をリードしました。

- サノフィ、武田、ファイザーなどの主要プレーヤーは、広範な研究開発、確立された製品ライン、新規生物製剤の開発に焦点を当てた戦略的パートナーシップを通じて支配しています。

- 北米は43%のシェアを占め、ヨーロッパが30%、アジア太平洋が17%と続き、強力な医療インフラ、希少疾病用医薬品に対する支援政策、発展途上市場での治療アクセスの増加によって推進されています。

市場セグメンテーション分析:

タイプ別

タイプ1セグメントは2024年に72%のシェアでゴーシェ病治療薬市場を支配しました。タイプ1は非神経病型で、最も一般的かつ治療可能な変異型であり、酵素補充療法および基質減少療法の強い需要を牽引しています。タイプ1ゴーシェ病の患者は、貧血や臓器肥大などの管理可能な症状を経験することが多く、イミグルセラーゼやベラグルセラーゼアルファなどの現在の薬剤に良好に反応します。初期の遺伝子スクリーニングの認知度の向上と診断技術の改善が相まって、特に北米とヨーロッパの発展した医療市場での治療アクセスを拡大し続けています。

- 例えば、サノフィ・ジェンザイムのセレザイム療法は90カ国以上で使用されており、1型ゴーシェ病の血液学的および内臓症状において長期的な改善を示しています。臨床試験では、6ヶ月の投与後に肝臓体積が平均11%減少し、ヘモグロビンが平均1.9 g/dL増加したことが示されました。

治療別

酵素補充療法(ERT)セグメントは、2024年のゴーシェ病治療薬市場で65%のシェアを占めました。ERTは血液学的および内臓症状の管理における実証された有効性により、依然としてゴールドスタンダードの治療法です。セレザイム、VPRIV、エレライソなどの薬剤は、その長期的な有効性と臨床的安全性プロファイルによりセグメントを支配しています。組換え酵素製品の採用の増加と希少疾患治療に対する政府の支援が成長を促進しています。一方、基質置換療法(SRT)は、軽度から中等度の病態を持つ患者にとって、利便性と服薬遵守の向上を提供する経口代替として勢いを増しています。

- 例えば、プロタリックス・バイオセラピューティクスは、ある研究でそのエレライソ(タリグルセラーゼアルファ)が、治療未経験の成人患者において36ヶ月の治療後に脾臓体積を平均50.1%(30 U/kg投与量)および64.6%(60 U/kg投与量)減少させたと報告しました。

主な成長要因

遺伝性および希少疾患の有病率の上昇

ゴーシェ病を含む遺伝性疾患の有病率の上昇が、先進的な治療オプションの需要を促進しています。改善された診断ツール、新生児スクリーニングプログラム、および臨床意識の向上により、早期発見が可能になりました。これにより、特に先進市場において、患者が効果的な治療法にアクセスしやすくなっています。製薬会社は、次世代の酵素および基質療法を開発するための研究開発努力を拡大しており、効果と安全性の両方のニーズに対応しています。患者登録イニシアチブの増加も、データ駆動型の開発と世界中のターゲット治療戦略を支援しています。

- 例えば、武田薬品工業は、2010年にシャイアーによって開始された長期観察登録であるゴーシェアウトカム調査(GOS)を運営しており、ベラグルセラーゼアルファの有効性を評価し、ゴーシェ病の自然史をよりよく理解することを目的としています。

酵素および基質療法の進展

酵素補充療法(ERT)および基質減少療法(SRT)の継続的な革新が市場成長を促進しています。組換え酵素や経口SRT薬などの新しい製剤が、治療の利便性と患者の服薬遵守を向上させています。これらの治療法は、薬物動態の改善、免疫原性の低下、臓器および血液学的合併症の管理におけるより良い結果を示しています。グローバルなバイオファーマ企業も、次世代のバイオロジクスや小分子療法に注力しており、ゴーシェ病患者の治療オプションをさらに多様化しています。

- 例えば、アミカス・セラピューティクスは、ポンペ病患者における細胞内取り込みを強化するための安定化組換え酵素を提供する2成分療法、シパグルコシダーゼアルファとミグルスタットを開発しました。

希少疾患治療に対する政府および機関の支援の増加

政府や健康組織は、希少疾患の管理をサポートするために、償還プログラムや規制上のインセンティブをますます支持しています。孤児薬の開発を促進する政策により、新製品の承認が加速されており、特に米国とヨーロッパで顕著です。財政支援や国民健康保険により、進行したゴーシェ病の治療がより利用しやすくなっています。さらに、非営利団体や患者擁護団体が認知度を高め、研究に資金を提供し、早期診断を促進することで、複数の地域での治療採用の拡大に貢献しています。

主要なトレンドと機会

遺伝子治療と新規生物製剤の出現

遺伝子治療は、ゴーシェ病薬市場における変革的なトレンドとして浮上しています。アデノ随伴ウイルス(AAV)ベースのデリバリーシステムとゲノム編集に関する研究は、グルコセレブロシダーゼ欠損の長期的な修正の可能性を提供します。バイオ医薬品企業は、一回限りの治療を目指した前臨床および臨床プログラムに投資しています。さらに、モノクローナル抗体や改良された組換え酵素などの生物製剤の進歩により、治療の可能性が拡大し、精密医療や個別化医療へのアプローチへの移行を示しています。

- 例えば、バイオマリン・ファーマシューティカルは、肥大型心筋症に対するAAVベースの遺伝子治療候補BMN 293を以前持っており、前臨床マウスモデルで機能改善を示しましたが、中止されました。

新興市場の拡大とデジタルヘルスの統合

インド、中国、ブラジルなどの新興市場での医療アクセスの拡大と認知度の向上が、新たな成長機会を生み出しています。製薬会社は、地元の流通業者や政府と提携して、薬の入手可能性と手頃な価格を改善しています。デジタルヘルスプラットフォームは、リモートモニタリングとアドヒアランストラッキングを通じて患者管理を強化しています。これらの進展は、希少疾患ケアのギャップを埋め、より良い臨床結果をサポートし、予測期間中の世界市場の拡大を促進しています。

- 例えば、武田薬品は、インドでライソソーム蓄積症候群を含むゴーシェ病の早期発見を支援する診断プログラム「ILLUMINATE」を開始しました。プログラムはパーキンエルマーによって独立して管理され、10州にわたるセンターでの診断経路と結果の改善を目指しています。

主要な課題

治療の高コストと限られたアクセス

酵素および基質置換療法の高コストは、ゴーシェ病薬市場における重要な課題です。保険や償還カバレッジがない患者にとって、治療はしばしば手の届かないものです。これにより、低・中所得国でのアクセスが制限されます。さらに、治療の慢性的な性質により、生涯にわたる治療が必要であり、全体的な医療費が増加します。製造業者は、バイオシミラー、階層化価格戦略、政府支援のアクセスプログラムを通じて価格を引き下げ、公平な治療の利用可能性を確保するための圧力に直面しています。

サプライチェーンと製造の複雑さ

組換え酵素などの生物製剤の製造には、高度な複雑さ、厳格な品質基準、そして高価なインフラが必要です。生産やサプライチェーンの物流におけるいかなる中断も、患者治療の遅延や収益への影響を引き起こす可能性があります。コールドチェーンの要件は、特に医療システムが未発達な地域で、運用上の課題をさらに増大させます。企業は、規制の遵守と製品品質を維持しながら、一貫した世界的な薬供給を確保するために、スケーラブルな製造と堅牢な流通ネットワークに投資する必要があります。

地域分析

北アメリカ

北米は2024年にゴーシェ病治療薬市場で43%のシェアを占めました。この地域のリーダーシップは、強力な医療インフラ、先進的な診断能力、希少疾患治療のための好意的な償還政策によって支えられています。米国は、サノフィや武田薬品などの主要なバイオ医薬品企業の存在、高い認知度、進行中の臨床研究によって最大の市場シェアを持っています。酵素および基質置換療法の採用が増加し、孤児薬法のような支援的な規制枠組みと相まって、地域市場の成長を強化し続けています。カナダの遺伝性疾患管理への投資の増加も、安定した拡大を支えています。

ヨーロッパ

ヨーロッパは2024年にゴーシェ病治療薬市場の30%のシェアを占めました。この地域は、確立された希少疾患治療プログラムと孤児薬開発に対する強力な政府の支援から恩恵を受けています。ドイツ、イギリス、フランスなどの国々は、強力な医療システムと酵素置換療法への広範な患者アクセスによりリードしています。欧州医薬品庁(EMA)の孤児薬に対するインセンティブは、研究開発投資を促進しています。進行中の臨床試験、新生児スクリーニングの拡大、患者登録の増加が、西ヨーロッパと東ヨーロッパの両方での安定した採用を推進しています。

アジア太平洋

アジア太平洋は2024年にゴーシェ病治療薬市場の17%のシェアを占め、最も急成長している地域市場として浮上しています。日本、中国、インドなどの国々で、市場の成長を促進しているのは、認知度の向上、医療インフラの改善、孤児薬へのアクセスの拡大です。政府主導の医療改革とグローバル製薬企業との協力が治療の利用可能性を高めています。日本は、強力な研究能力と好意的な償還システムにより、地域の採用をリードしています。手頃な価格の治療法への需要の高まりと、発展途上国での臨床試験参加の増加が、地域の市場拡大をさらに加速させています。

ラテンアメリカ

ラテンアメリカは2024年にゴーシェ病治療薬市場の6%のシェアを獲得しました。この地域は、遺伝性疾患に対する認知度の向上と専門医療へのアクセスの拡大によって、緩やかな成長を遂げています。ブラジルとメキシコは、医療資金の改善と国際的な製薬メーカーとのパートナーシップにより、主要な貢献者です。早期診断と酵素置換療法の使用を促進する公衆衛生イニシアチブが勢いを増しています。しかし、高額な治療費と限られた償還範囲が、特に地域内の低所得国での広範な採用を妨げ続けています。

中東およびアフリカ

中東およびアフリカは2024年にゴーシェ病治療薬市場の4%のシェアを占めました。この地域の成長は、希少疾患プログラムへの投資の増加と孤児薬の枠組みの導入によって推進されています。サウジアラビアやUAEを含む湾岸協力会議(GCC)諸国は、官民の医療パートナーシップを通じてアクセスを強化しています。認知度向上キャンペーンと遺伝カウンセリングの取り組みが、早期診断率を改善しています。しかし、専門治療センターの限られた利用可能性と高額な治療費が、アフリカのいくつかの地域での採用を制限し、市場を発展した都市地域に中程度に集中させています。

市場セグメンテーション:

タイプ別

治療法別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

ゴーシェ病治療薬市場の競争環境には、サノフィ、武田薬品工業株式会社、ファイザー社、ジョンソン・エンド・ジョンソン・サービス社、ERADセラピューティクス、バイオマリン・ファーマシューティカル社、アミカス・セラピューティクス、プロタリックス・バイオセラピューティクス、グリーンオベーション・バイオテックGmbH、ジェンザイム社などの主要プレーヤーが含まれます。これらの企業は、治療効果と患者の転帰を改善するために、酵素補充療法および基質減少療法の開発を積極的に行っています。サノフィと武田は、グローバルな流通ネットワークに支えられたセレザイムやVPRIVのような確立された製品を通じて市場を支配しています。プロタリックスやERADセラピューティクスのような新興プレーヤーは、アクセス性を向上させ治療負担を軽減するために、新しい生物製剤や経口製剤に焦点を当てています。戦略的な協力、研究開発投資、希少疾病用医薬品指定は、製品パイプラインを強化し、革新を加速しています。競争が激化する中、企業は個別化医療アプローチ、バイオシミラーの開発、先進国および新興地域での市場拡大に重点を置いています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年6月、プロタリックス・バイオセラピューティクスは、植物細胞ベースの発現システムProCellExに焦点を当て、組換えタンパク質の生産コストを削減する取り組みを継続しました。

- 2025年5月、ERAD Therapeuticsは、ゴーシェ病の神経学的合併症を治療するために血液脳関門を通過する生物学的アプローチを発表し、全身および中枢神経系の症状をターゲットにしました。

- 2025年1月、サノフィは、神経病性ゴーシェ病(タイプ3)のためのVenglustat(GCS阻害剤)プログラムの進展を発表し、後期試験に進みました。

- 2025年、ジョンソン・エンド・ジョンソン(その子会社アクテリオンを通じて)は、ゴーシェ病患者の酵素補充療法による長期的な結果を追跡する臨床患者登録研究を支援しました。

レポートのカバレッジ

この調査レポートは、タイプ、治療法、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な応用について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についても含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場の動向、規制の状況、技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- ゴーシェ病の認知度の向上と早期診断により、市場は安定した成長を遂げるでしょう。

- 酵素補充療法と基質減少療法が主要な治療の焦点であり続けます。

- 遺伝子治療の研究が長期的かつ潜在的に治癒的な解決策を生み出す機会を創出します。

- 希少疾患治療を支援する政府の取り組みが、患者の治療へのアクセスを向上させます。

- 北米とヨーロッパは、先進的な医療インフラと償還支援により、支配的地位を維持します。

- アジア太平洋地域は、医療の改善と製薬投資の増加により、最も急速な拡大を目撃します。

- バイオテクノロジー企業と研究機関の戦略的パートナーシップがイノベーションを加速させます。

- バイオシミラーが費用対効果の高い代替品として登場し、発展途上市場での手頃な価格を向上させます。

- 遺伝子プロファイリングに基づく個別化治療アプローチが患者の結果を改善します。

- デジタルヘルスの統合と実世界データのモニタリングが治療の効率とコンプライアンスを向上させます。