市場概要

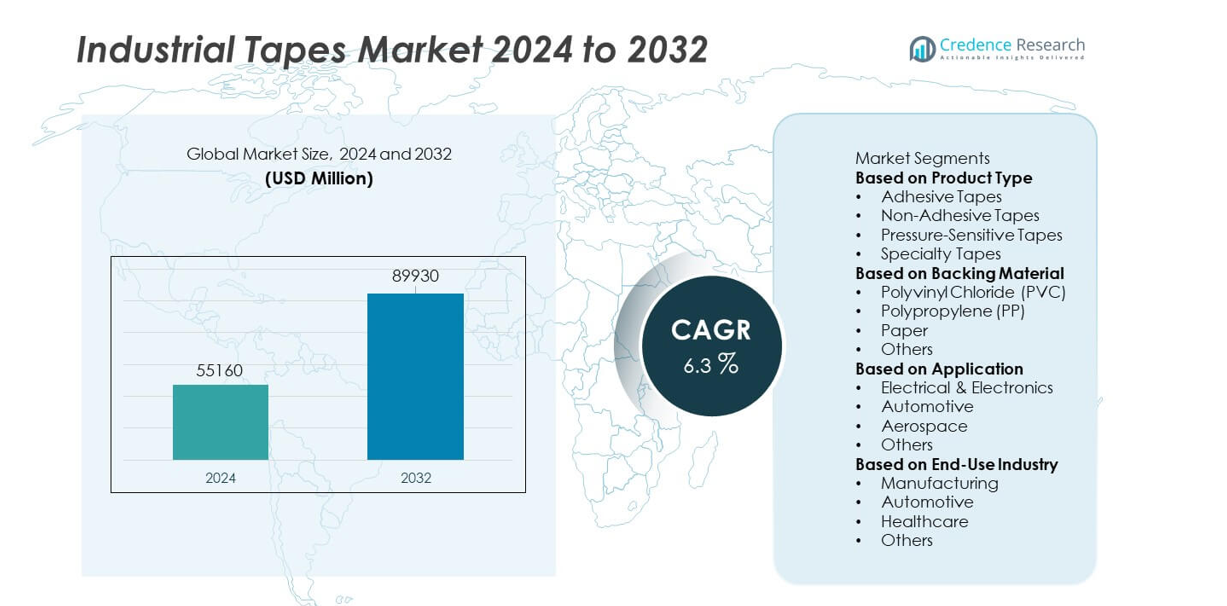

産業用テープ市場は2024年にUSD 55,160百万ドルと評価され、2032年までにUSD 89,930百万ドルに達すると予測されており、予測期間中のCAGRは6.3%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の産業用テープ市場規模 |

USD 55,160百万ドル |

| 産業用テープ市場、CAGR |

6.3% |

| 2032年の産業用テープ市場規模 |

USD 89,930百万ドル |

産業用テープ市場の主要企業である3M Company、Avery Dennison Corporation、日東電工株式会社、Tesa SE、サンゴバン・パフォーマンス・プラスチックス、インターテープ・ポリマー・グループ、スカパ・グループ、ヘンケルAG&Co. KGaA、ベリー・グローバル・インク、リンテック株式会社は、先進的な接着技術、耐久性のある基材、高性能な接合ソリューションを通じて市場成長を促進しています。これらの企業は、自動車、電子機器、航空宇宙、建設用途をサポートするために、感圧、特殊、耐熱テープの革新に注力しています。アジア太平洋地域は、大規模な製造と強力な産業拡大により31%のシェアで市場をリードしています。北米は特殊テープの高い採用に支えられ33%で続き、ヨーロッパは自動車生産と厳しい品質基準により28%を占めています。

市場の洞察

- 産業用テープ市場は2024年にUSD 55,160百万ドルに達し、2032年までにUSD 89,930百万ドルに達する見込みで、CAGRは6.3%であり、安定した世界的需要を示しています。

- メーカーが高性能接合ソリューションにシフトすることで成長が強化され、接着テープは包装、電子機器、自動車組立で広く使用されているため、52%のセグメントシェアを保持しています。

- 主要なトレンドには、特殊、耐熱、環境に優しいテープの採用の増加、EV生産、自動化、主要産業における軽量部品接合の使用増加が含まれます。

- 競争は激化しており、3M、Avery Dennison、日東電工、Tesa SE、ヘンケルなどの主要企業は、持続可能な接着剤、R&Dの拡大、先進的な感圧技術に投資して性能を向上させています。

- 地域需要は北米が33%、アジア太平洋が31%、ヨーロッパが28%でリードしており、これらの市場における強力な産業製造、建設成長、電子機器生産の増加に支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品タイプ別

接着テープは、包装、自動車組立、電子機器の絶縁、工業用接着用途での強い需要により、市場シェア52%でこのセグメントを支配しています。感圧テープは、メーカーが高速生産ライン向けに迅速に適用でき、残留物のないソリューションを採用するにつれて拡大を続けています。特殊テープは、耐久性と耐熱性が向上したため、航空宇宙、建設、HVACでの需要が高まっています。非接着テープは、電気絶縁や結束作業での使用が維持されています。このセグメントの成長は、軽量接着のニーズ、機械的ファスナーの削減、製造プロセスにおける自動化の進展によって促進されています。

- 例えば、3MのVHBテープラインには、連続温度150°C(300°F)、短期的には230°C(450°F)に耐えるよう設計されたアクリルフォームのバリアントが含まれています。この製品は、自動車パネルやバッテリーエンクロージャーのような構造接着に使用でき、接触時に即座に取り扱い強度を提供し、硬化時間を排除することで製造業者の生産効率を向上させることができます。

基材別

ポリ塩化ビニル(PVC)は、その柔軟性、電気抵抗、絶縁および表面保護への適合性により、市場シェア41%で基材カテゴリーをリードしています。ポリプロピレン(PP)テープは、強い引張強度と包装および物流におけるコスト効率のため急速に成長しています。紙基材のテープは、マスキング、塗装、環境に優しい用途での需要が高まっています。その他の材料には、振動減衰やシーリングのニーズに対応するフォームや布があります。業界が耐久性、温度安定性、耐湿性のあるテープソリューションを多様な運用環境で求めるにつれて、需要が増加しています。

- 例えば、エイブリィ・デニソンは、包装向けの持続可能なオプションを含む、さまざまな感圧接着材料や特殊製品を開発するグローバルな材料科学企業です。同社は、高速物流や自動シーリングラインのような用途に適した革新的なソリューションに注力しています。

用途別

電気・電子は、絶縁、回路組立、EMIシールド、部品保護での高い使用により、市場シェア36%で支配的な用途を表しています。自動車用途は、ワイヤーハーネス、内部接着、騒音低減、軽量構造組立のためにテープを採用するにつれて拡大しています。航空宇宙は、熱絶縁、複合材接着、振動制御のために高性能テープに依存しています。他の産業用途には、建設、包装、一般組立作業が含まれます。市場の成長は、電子機器の小型化、EV生産の増加、高信頼性接着材料の需要増加によって促進されています。

主要成長要因

高性能接着ソリューションの需要増加

産業用テープは、メーカーが機械的ファスナーから軽量で高強度の接着材料に移行するにつれて採用が進んでいます。これらのテープは、自動車、電子機器、建設セクター全体で強力な接着性、振動抵抗、耐久性の向上を提供します。企業は、ケーブル管理、絶縁、組立、部品保護のために先進的なテープを使用しています。生産時間を短縮し、構造の完全性を向上させるにつれて成長が加速します。自動車および航空宇宙における軽量材料へのシフトは、信頼性が高く、柔軟で効率的な接着ソリューションの需要をさらに増加させています。

- 例えば、Tesa SEは、自動車の外装トリム用に設計されたアクリルフォーム接着テープを開発しました。このテープは、1,200 Nのせん断強度を発揮し、–40°Cから120°Cの間で2,000サイクルの熱サイクルに耐えることが検証されています。この素材はまた、1,500時間の塩水噴霧腐食試験にも合格し、長寿命の車両ボディアセンブリでの使用をサポートしています。

電子・電気製造の拡大

電子セクターは、絶縁、シールド、熱管理、コンポーネント取り付け用テープの強い需要を牽引しています。産業用テープは、高速組立プロセスをサポートし、耐熱性と絶縁強度の厳しい性能基準を満たします。スマートフォン、家電、回路基板、再生可能エネルギーシステムの成長は、テープの消費を増加させます。メーカーはEMI保護やマイクロエレクトロニクス接合のための特殊テープを採用しています。自動化と小型化のトレンドの高まりは、世界中の電子製造拠点で精密に設計されたテープの需要を強化しています。

- 例えば、日東電工は、連続運転で260°Cまでの温度に対応するポリイミドベースの絶縁テープを提供しています。他のメーカーのポリイミドテープは、通常、約7,500 V(ボルト)の絶縁強度を特徴としています。

建設およびインフラ活動の増加

建設プロジェクトは、シーリング、接着、床材の設置、HVAC絶縁、湿気管理のために産業用テープに依存しています。都市化と産業拡大の進展は、耐久性があり、耐候性のあるテープの需要を刺激します。メーカーは、窓のシーリング、構造補強、安全マーキングでのテープの使用が増加することで利益を得ています。エネルギー効率の高い建物の採用が増えることで、断熱材や防湿テープの使用が促進されます。インフラのアップグレードが世界的に拡大する中、住宅および商業開発の両方で高性能テープの必要性が高まり続けています。

主要なトレンドと機会

持続可能で環境に優しいテープ素材へのシフト

業界は、リサイクル可能な裏地、溶剤フリーの接着剤、低VOC配合の持続可能なテープを採用しています。規制の圧力と企業の持続可能性目標がこのトレンドを加速させています。メーカーは、環境基準を満たすために生分解性紙テープやエネルギー効率の高い生産方法を開発しています。グリーン接着技術やエコ認証製品を提供する企業にとっての機会が拡大しています。購入者がより安全で環境に配慮した素材を優先するため、包装、建設、電子機器での需要が増加しています。

- 例えば、サンゴバン・パフォーマンス・プラスチックスは、水性システムや持続可能性を考慮した設計の高性能接着テープを幅広く提供しています。

高温および特殊テープの進展

特殊テープは、その耐熱性、難燃性、化学的耐久性により、航空宇宙、自動車、電子機器で勢いを増しています。メーカーは、過酷な作業条件に対応するために、シリコンベース、PTFE、フォームバックのテープを導入しています。電気自動車、複合材料、高出力電子機器の台頭は、熱的および高強度の接着ソリューションの必要性を高めています。極端な環境や複雑な産業用途に合わせて設計されたカスタマイズテープを提供する企業にとっての機会が生まれています。

- 例えば、他のメーカーは、連続使用で200°C(392°F)まで耐えられ、ピーク温度260°C(500°F)まで耐えられるシリコーンガラステープを開発しました。典型的な絶縁破壊電圧は3,000 Vです。

主要な課題

原材料価格の変動

産業用テープは、ポリマー、樹脂、接着剤などの原材料に大きく依存しており、供給制約や石油化学市場の変動により価格の変動が頻繁に発生します。この不安定性は生産コストを増加させ、メーカーの利益率を圧迫します。企業は一貫した価格設定と供給の安定性を維持するのに苦労しています。物流、エネルギーコスト、化学原料の世界的な混乱がこの課題をさらに強化し、大規模および小規模の生産者に影響を与えています。

低コストメーカーからの競争

市場は、性能が低下した安価な代替品を提供する低コスト生産者からの強い競争に直面しています。価格に敏感なセクターは、耐久性が低いにもかかわらずこれらの製品を選ぶことがあり、高級テープメーカーに影響を与えます。確立されたプレーヤーは、革新、ブランド化、および品質保証に投資して差別化を図る必要があります。偽造品や劣悪品も新興市場に参入し、信頼性の懸念を生み出しています。高い競争は、企業に効率を高め、アプリケーション全体で強力な価値提案を維持するよう圧力をかけています。

地域分析

北米

北米は、産業用テープ市場で33%の市場シェアを持ち、自動車製造、電子機器組立、航空宇宙用途、および建設活動における強い需要によって牽引されています。この地域は、先進的な生産施設、特殊テープの高い採用、軽量結合材料への強い重点を享受しています。EV製造や高性能電子機器への投資が、熱、絶縁、および感圧テープの使用を促進しています。安全性、エネルギー効率、耐久性のある建材に関する規制の焦点が採用をさらに増加させています。主要メーカーは、米国とカナダでの高強度および耐熱性テープの需要増加に対応するため、研究開発能力を拡大しています。

ヨーロッパ

ヨーロッパは、産業用テープの自動車、航空宇宙、包装、再生可能エネルギーシステムへの採用が増加しており、28%の市場シェアを占めています。この地域は、環境に厳しい規制の恩恵を受けており、エコフレンドリーで低VOC、持続可能な接着ソリューションの使用を奨励しています。ドイツ、フランス、英国は、先進的な製造基盤と強力な自動化トレンドにより需要を牽引しています。産業用テープは、軽量車両設計や高性能電子機器の生産において重要な役割を果たしています。インフラ改修やグリーンビルディングの取り組みの増加も、多様な産業セクターでの安定した需要に寄与しています。

アジア太平洋

アジア太平洋は、中国、インド、日本、韓国での大規模な製造により、市場シェア31%でアプリケーション駆動の成長を支配しています。急速な産業拡大、電子機器生産の増加、および強力な自動車生産が、高強度、絶縁、および特殊テープの大きな需要を生み出しています。この地域は、コスト効果の高い生産能力と産業オートメーションへの投資増加の恩恵を受けています。建設活動の増加とインフラ開発も消費を支えています。世界のサプライチェーンがアジア太平洋にシフトするにつれて、耐久性と多用途性を備えた産業用テープの需要は、主要な製造業で強化され続けています。

ラテンアメリカ

ラテンアメリカは、自動車組立の拡大、建設活動、産業用包装ソリューションの採用拡大により、5%の市場シェアを保持しています。ブラジルとメキシコは、製造拠点の成長と生産施設の近代化の進展により需要を牽引しています。産業用テープは、発展途上の産業部門において、電気絶縁、接着、シーリング、安全用途をサポートします。経済の変動が支出パターンに影響を与える一方で、インフラ、消費財生産、物流への継続的な投資が市場の成長を支え続けています。より耐久性があり信頼性の高い接着材料への移行が、地域産業全体での採用をさらに促進しています。

中東・アフリカ

中東・アフリカ地域は、工業化の進展、建設活動、電気およびHVACテープの採用拡大により、3%の市場シェアを占めています。GCC諸国は、大規模なインフラプロジェクトと産業の多様化を通じて需要を牽引しています。産業用テープは、石油・ガス事業、電気保守、建物の断熱用途で注目を集めています。アフリカでは、包装、自動車修理、小規模製造での使用が増加しています。限られた産業能力と技術採用の遅れが課題となる一方で、建設およびエネルギー部門への継続的な投資が市場の緩やかな拡大を促進しています。

市場セグメンテーション:

製品タイプ別

基材別

- ポリ塩化ビニル(PVC)

- ポリプロピレン(PP)

- 紙

- その他

用途別

最終用途産業別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

競争環境または分析には、3M Company、Avery Dennison Corporation、日東電工株式会社、Tesa SE、サンゴバン・パフォーマンス・プラスチックス、Intertape Polymer Group、Scapa Group、Henkel AG & Co. KGaA、Berry Global Inc.、リンテック株式会社などの主要プレーヤーが含まれます。これらの企業は、自動車、電子機器、航空宇宙、建設用途向けに設計された高度な接着技術、高強度の接合ソリューション、特殊テープを提供することで競争しています。メーカーは、進化する業界基準に合わせた耐熱性、環境に優しい、高性能なテープを開発するために研究開発に投資しています。OEMとの戦略的パートナーシップ、生産施設の拡張、買収により、彼らのグローバルな存在感が強化されています。多くの主要プレーヤーは、溶剤フリーの接着剤、リサイクル可能な裏地、低VOCの配合を通じて持続可能性に焦点を当てています。感圧、特殊、高温テープの継続的な革新が競争力を高めています。産業が軽量素材や迅速な組立プロセスにシフトする中、主要企業は製品の信頼性、耐久性、カスタマイズ能力を強化し、世界の産業用テープ市場でのシェアを拡大しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年、日東電工株式会社は、単一の新たな拡張を発表するのではなく、エレクトロニクス、自動車、産業部門向けの高性能特殊テープのポートフォリオを革新し拡大するという継続的な戦略を続けています。

- 2023年9月、インターテープ ポリマー グループ (IPG) は、「170e」水駆動アクリル感圧カートンシーリングテープを導入しました。

- 2023年2月、3M Company は、遠隔モニタリングと長期的な安全な接着を改善することを目的とした、最大4週間持続可能な医療グレードの感圧接着テープを発売しました。

レポートのカバレッジ

この調査レポートは、製品タイプ、 基材、 用途、 最終用途産業、 地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス、製品提供、投資、収益源、主要な用途についての概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場の動向、規制状況、技術の進歩についても探求し、外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 産業が機械的なファスナーから離れるにつれて、高強度の接着ソリューションの需要が高まります。

- 特殊テープは、EV、航空宇宙部品、先進的な電子機器でより広く採用されるようになります。

- 企業が低VOCおよびリサイクル可能なテープ材料に移行するにつれて、持続可能な接着技術が拡大します。

- 製造業の自動化が進むにつれて、迅速に適用できる感圧テープの需要が高まります。

- 耐熱性および難燃性テープは、高温および安全性が重要な用途で強い成長を遂げます。

- 建設およびインフラプロジェクトの成長により、シーリング、断熱、および保護テープの使用が拡大します。

- 軽量材料の需要が高まるにつれて、構造接着および騒音低減用に設計されたテープが求められます。

- 新興市場は、製造能力と産業投資の拡大に伴い消費を増やします。

- 導電性または熱特性を持つスマートテープは、電子機器や次世代デバイスで注目を集めます。

- サプライチェーンの最適化と現地生産が、グローバルなテープメーカーの重要な戦略となります。