市場概要

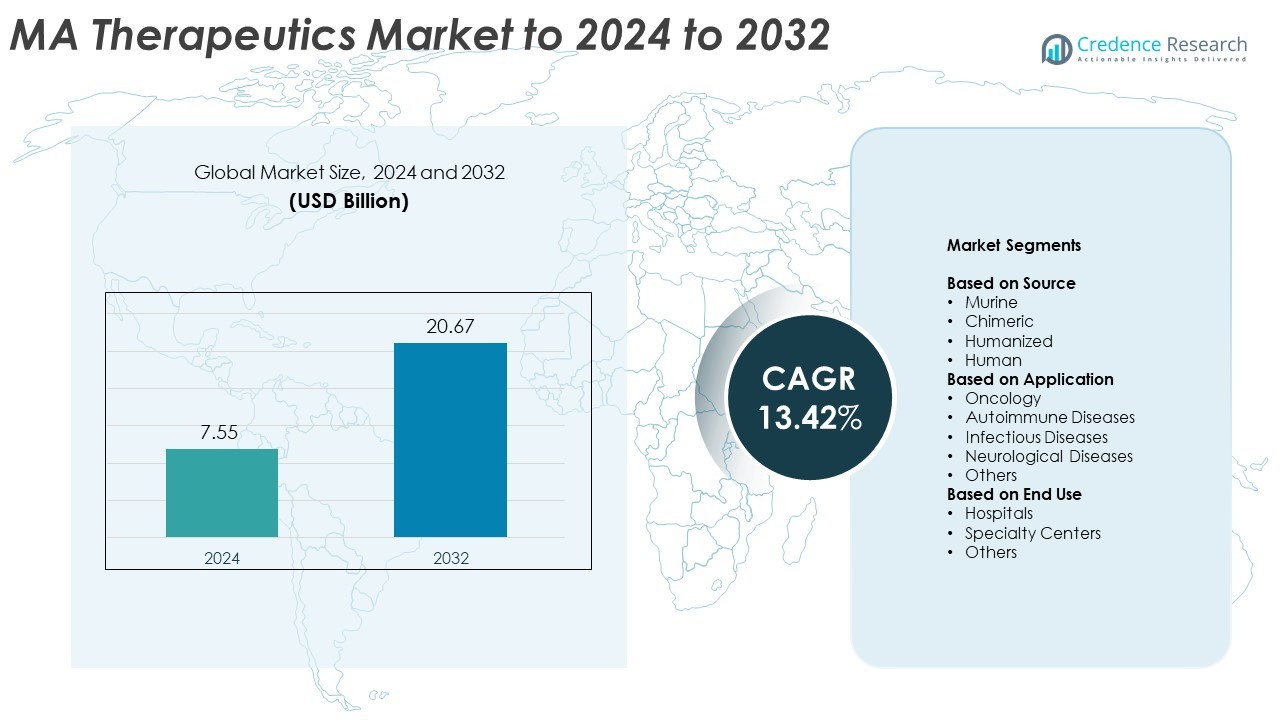

MA治療市場の規模は2024年に75.5億米ドルと評価され、2032年までに206.7億米ドルに達すると予想されており、予測期間中のCAGRは13.42%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| MA治療市場規模 2024 |

USD 7.55 Billion |

| MA治療市場、CAGR |

13.42% |

| MA治療市場規模 2032 |

USD 20.67 Billion |

MA治療市場は、Bluebird Bio、Sanofi S.A.、Eli Lilly and Company、AstraZeneca plc、Biogen Inc.、Amgen Inc.、F. Hoffmann-La Roche Ltdなどの主要なバイオ製薬企業間の強力な競争が特徴です。これらの企業は、戦略的な協力、臨床の進展、次世代バイオロジクスへの投資を通じて抗体ポートフォリオの拡大に注力しています。二重特異性抗体および抗体薬物複合体プラットフォームの革新は、治療効果と安全性を向上させ続けています。北米は、強力な研究開発インフラと高いバイオロジクス採用率に支えられ、2024年に世界市場の41.6%を占めており、技術と製造の進歩を通じて急速に拡大しているヨーロッパとアジア太平洋が続きます。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- MA治療市場は2024年に75.5億米ドルと評価され、2032年までに206.7億米ドルに達すると予測されており、CAGRは13.42%です。

- 市場の成長は、標的モノクローナル抗体療法の採用の増加と、先進的なバイオロジクスへの継続的な研究開発投資によって推進されています。

- 二重特異性抗体および抗体薬物複合体プラットフォームの開発の増加は、治療の精度と効果を向上させる新たなトレンドを示しています。

- 市場は競争が激しく、世界的なプレーヤーは革新、戦略的パートナーシップ、バイオシミラーの拡大に注力し、ポートフォリオを強化しています。

- 地域別では、北米が41.6%のシェアでリードし、ヨーロッパが30.8%、アジア太平洋が20.7%で続き、人源化セグメントが世界的に46.8%のシェアで支配しています。

市場セグメンテーション分析:

ソース別

人源化セグメントは2024年にMA治療市場を支配し、総シェアの約46.8%を占めました。その支配は、マウスおよびキメラ抗体と比較して、免疫原性が低く、治療効果が向上していることに起因します。人源化抗体は、非ヒトの可変領域とヒトのフレームワークを組み合わせ、適合性と安全性を向上させます。腫瘍学および自己免疫疾患における標的モノクローナル抗体療法の需要の増加が、このセグメントの成長を支えています。人源化抗体ベースの薬剤の臨床成功率の向上とFDA承認の増加は、世界的に好まれる治療クラスとしての地位をさらに強化しています。

- 例えば、Regeneron Pharmaceuticalsのデュピルマブは、60カ国以上で使用が承認され、アトピー性皮膚炎の患者4,000人を対象とした10以上の第III相臨床試験のデータに支えられています。

用途別

2024年において、腫瘍学セグメントは約61.2%の最大シェアを占め、がん治療におけるモノクローナル抗体の広範な採用によって牽引されました。これらの抗体は特定の腫瘍抗原を標的とし、治療の精度を向上させ、副作用を軽減します。このセグメントの成長は、がんの有病率の上昇と免疫腫瘍学における強力な研究開発投資によって促進されています。チェックポイント阻害剤や抗体薬物複合体などの進展が治療オプションを拡大し続けています。主要企業による抗体ベースの治療法の承認増加は、腫瘍学がMA治療市場の主要な推進力であることを示しています。

- 例えば、ジェネンテックのアテゾリズマブ(Tecentriq)は、転移性非扁平上皮非小細胞肺がんの1,202人の参加者を対象としたIMpower150第III相臨床試験で研究されました。

エンドユース別

2024年において、病院は約57.6%の最大シェアを占め、臨床環境での生物学的薬剤の投与量が多いことに支えられています。病院は、モノクローナル抗体を含むがん、自己免疫、感染症治療の主要なケアポイントとして機能します。高度な注入施設と熟練した医療専門家の存在が、治療の安全な提供と監視を保証します。病院ベースの生物学的治療の採用が増加し、償還政策と患者の信頼によって支えられ、このセグメントの優位性を強化し続けています。

主要成長要因

ターゲット治療の採用拡大

ターゲット治療への嗜好の高まりは、MA治療市場の主要な成長要因です。モノクローナル抗体は、病気特有の抗原を正確に標的とし、副作用を最小限に抑え、患者の転帰を改善します。このアプローチは特に腫瘍学、自己免疫、感染症において効果的です。ターゲット抗体ベースの薬剤の臨床成功と規制承認の増加は、医療システム全体での採用を加速し、世界的な市場拡大を推進しています。

- 例えば、中等度から重度の活動性潰瘍性大腸炎に対するLUCENT第3相試験では、イーライリリーのミリキズマブが12週間の導入期(LUCENT-1)において1,162人の患者を対象に研究されました。

バイオ医薬品研究開発投資の拡大

バイオ医薬品企業は、モノクローナル抗体の革新を強化するために研究開発への投資を増やしています。これらの投資は、新しい治療標的の発見、抗体工学の最適化、生産効率の向上に焦点を当てています。二重特異性抗体や抗体薬物複合体などの次世代生物製剤の台頭は、この傾向を反映しています。組換えDNA技術と発現システムの継続的な進歩が迅速な臨床翻訳をさらに支援し、抗体治療の商業的可能性を強化しています。

- 例えば、ノバルティスのセクキヌマブは、承認以来、尋常性乾癬、強直性脊椎炎、乾癬性関節炎のために世界中で150万人以上の患者を治療しており、広範な市販後データに支えられています。

慢性疾患および自己免疫疾患の有病率の増加

がん、リウマチ、そして多発性硬化症のような慢性疾患の世界的な増加は、高度な生物学的療法への需要を促進しています。モノクローナル抗体は、従来の低分子薬に反応しない患者に対して効果的でターゲットを絞った治療オプションを提供します。医療費の増加と診断能力の向上も、抗体ベースの治療への患者アクセスを拡大しています。この増加する患者基盤は、MA Therapeuticsの持続的な市場成長を推進し続けています。

主要なトレンドと機会

二重特異性および多重特異性抗体の出現

二重特異性および多重特異性抗体の開発は、MA Therapeuticsにおける革新の強力な機会を提供します。これらの高度な分子は、複数のターゲットに同時に結合することができ、治療の精度と効果を高めます。製薬会社は、がんや自己免疫疾患のような複雑な病気に対処するために、これらのフォーマットに積極的に投資しています。この技術の進化は、生物学的療法の次の段階を形成し、適用範囲を拡大し、患者の反応率を改善すると期待されています。

- 例えば、住友ファーマとの共同研究におけるケーススタディでは、ExscientiaのCentaur AIプラットフォームが、化合物DSP-1181の初期スクリーニングから前臨床候補までを12ヶ月未満で開発することで、薬物発見のタイムラインを大幅に短縮したことが示されました。

抗体発見におけるAIと機械学習の統合

AIと機械学習は、候補スクリーニングと構造予測を加速することで抗体研究を変革しています。これらのツールは、高親和性の抗体配列を特定し、分子設計をより迅速かつ正確に最適化するのに役立ちます。計算プラットフォームの使用により、開発タイムラインが短縮され、R&Dコストが削減される一方で、成功率が向上します。この統合は、効率的な治療発見のための大きな機会を提供し、前臨床段階から臨床試験への迅速な移行を可能にします。

- 例えば、WuXi Biologicsは、2024年以降に計画されている43万リットル以上のバイオリアクター容量を持つグローバルな製造ネットワークを運営し、グローバル規模のモノクローナル抗体の生産と臨床供給をサポートしています。

新興市場への拡大

新興経済国におけるバイオ医薬品インフラの拡大は、市場成長の大きな機会を提供します。アジア太平洋地域やラテンアメリカの国々は、生物製剤の製造と臨床試験への投資を増やしています。医療意識の高まり、政府の支援、そして地元の生産能力が、モノクローナル抗体療法へのアクセスを改善しています。これらの発展は、新たな成長の道を開き、確立された地域からの輸入依存を減少させると期待されています。

主要な課題

高い製造および生産コスト

モノクローナル抗体の複雑な生産プロセスは、製造業者にとって大きな課題です。専門のバイオリアクター、厳格な精製システム、そしてコールドチェーン物流の必要性が、運用費用を大幅に増加させます。これらのコストは、特に低所得地域での手頃な価格を制限し、大規模な採用への障壁となっています。コスト効率の良い細胞培養法やバイオシミラー版の開発を進めることで、価格制約を緩和し、市場アクセスを改善することを目指しています。

厳格な規制および承認フレームワーク

モノクローナル抗体の開発と承認を規制する厳格な基準は、新しい治療法の市場参入を遅らせます。広範な臨床試験と市販後の安全性評価は、市場投入までの時間と開発コストを増加させます。世界的な承認手続きの違いが、製造業者にとってさらなる複雑さを加えます。進化する品質、効果、安全性の要件を満たすことは依然として大きな障害であり、主要地域における規制の期待に継続的に適応することが求められます。

地域分析

北アメリカ 北アメリカは2024年にMA治療薬市場を支配し、総シェアの約41.6%を占めました。この地域の強力な地位は、先進的な医療インフラ、高い研究開発投資、モノクローナル抗体ベースの治療法の早期採用によって推進されています。主要なバイオ医薬品企業の存在と強力な臨床試験活動により、米国がリードしています。革新的な生物製剤の継続的な承認と、がんや自己免疫疾患治療の需要の増加が、地域全体での市場拡大をさらに支援しています。カナダはバイオシミラーと精密医療の取り組みに対する関心の高まりを通じて貢献しています。

ヨーロッパ

ヨーロッパは2024年に約30.8%の重要なシェアを保持し、強力なバイオテクノロジー研究と確立された規制枠組みに支えられています。この地域の成長は、ドイツ、イギリス、フランスなどの国々によって主導されており、これらの国々は生物製剤の早期採用と先進的な臨床研究プログラムを重視しています。好意的な償還政策と製薬会社と学術機関の協力が製品開発を加速し続けています。がんや慢性炎症性疾患におけるモノクローナル抗体の需要は依然として強く、バイオシミラーの承認拡大が患者の費用対効果の高い治療へのアクセスを改善するのに役立っています。

アジア太平洋

アジア太平洋は2024年にMA治療薬市場の約20.7%を占めており、医療支出の増加とバイオ医薬品能力の成長によって推進されています。中国、日本、インドは、臨床研究活動の増加と生物製剤生産に対する政府の支援により、主要な貢献者として浮上しています。医療保険の拡大とがんや自己免疫疾患の発生率の上昇が地域の需要を押し上げています。製薬会社は、薬剤の入手可能性を向上させるために現地製造とパートナーシップに投資しており、アジア太平洋は予測期間中にMA治療薬市場で最も成長が速い地域として位置づけられています。

ラテンアメリカ

ラテンアメリカは2024年に総市場シェアの約4.2%を獲得し、医療インフラの拡大と生物製剤の採用に対する関心の高まりに支えられています。ブラジルとメキシコは、モノクローナル抗体ベースの治療法の承認の増加と先進的な治療法に対する政府の支援により、市場をリードしています。慢性疾患の有病率の上昇と患者の認識の向上が抗体治療薬の需要を刺激しています。しかし、高い治療コストと限られた製造能力が広範なアクセスを制限し、バイオシミラーの採用と国際的な協力による手頃な価格の改善の機会を生み出しています。

中東・アフリカ

中東・アフリカ地域は2024年に約2.7%の控えめなシェアを保持し、モノクローナル抗体治療の徐々な採用を反映しています。成長は、専門医療施設への投資の増加と湾岸協力会議諸国における生物製剤へのアクセスの拡大によって推進されています。がんや感染症の有病率の上昇が、標的治療の使用を促進しています。しかし、限られた研究開発能力と高い薬剤コストが広範な利用可能性を妨げています。国際的な製薬企業との継続的なパートナーシップと地域の医療改革が、アクセスの向上と将来の成長を促進すると期待されています。

市場セグメンテーション:

ソース別

用途別

エンドユース別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

MA治療薬市場は、Bluebird Bio、Sanofi S.A.、Eli Lilly and Company、AstraZeneca plc、Biogen Inc.、Amgen Inc.、F. Hoffmann-La Roche Ltd.、Bayer AG、Thermo Fisher Scientific, Inc.、Johnson & Johnson Services, Inc.、第一三共株式会社、Merck & Co., Inc.、GlaxoSmithKline plc、Viatris Inc.、Bristol Myers Squibb、Abbott Laboratories、Novo Nordisk A/S、Merck KGaA、Pfizer Inc.、Novartis AGなどの主要なバイオ医薬品企業間で激しい競争が繰り広げられています。市場参加者は、研究協力、ライセンス契約、戦略的合併を通じて抗体ポートフォリオの拡大に注力しています。彼らは、効果と安全性のプロファイルを向上させるために、二重特異性抗体や抗体薬物複合体を含む次世代生物製剤の開発に多額の投資を行っています。企業はまた、発見を加速するために人工知能やハイスループットスクリーニングなどの先進技術を活用しています。さらに、企業は新興経済国での現地製造パートナーシップを通じて存在感を拡大し、モノクローナル抗体ベースの治療法に対する世界的な需要の高まりに対応しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- ブルーバード・バイオ

- サノフィ S.A.

- イーライリリー・アンド・カンパニー

- アストラゼネカ plc

- バイオジェン Inc.

- アムジェン Inc.

- F. ホフマン・ラ・ロシュ Ltd.

- バイエル AG

- サーモフィッシャーサイエンティフィック, Inc.

- ジョンソン・エンド・ジョンソン サービス, Inc.

- 第一三共株式会社

- メルク & Co., Inc.

- グラクソ・スミスクライン plc

- ヴィアトリス Inc.

- ブリストル・マイヤーズ スクイブ

- アボット・ラボラトリーズ

- ノボ ノルディスク A/S

- メルク KGaA

- ファイザー Inc.

- ノバルティス AG

最近の開発

- 2024年、バイエルとMOMAセラピューティクスは、新世代の精密治療薬の発見と開発に関する協力契約を締結しました。

- 2023年、第一三共は日本の厚生労働省(MHLW)から、COVID-19に対するオミクロンXBB.1.5適応単価mRNAワクチンであるDaichirona®(DS-5670)の承認を受けました。

- 2022年、ブルーバード・バイオは、輸血依存性ベータサラセミアに対する遺伝子治療薬Zyntegloと、脳性副腎白質ジストロフィーに対するSkysonaを商業的に発売しました。

レポートのカバレッジ

この調査レポートは、ソース、アプリケーション、エンドユース、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、および主要なアプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制シナリオ、技術の進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- MAセラピューティクス市場は、標的生物療法の採用が増加することで拡大を続けます。

- ヒト化および完全ヒト抗体は、より高い効果と低い免疫原性のために支配的になります。

- 腫瘍学は、免疫療法の継続的な革新に支えられて、主要なアプリケーションセグメントとして残ります。

- 自己免疫疾患および感染症治療の成長は、治療用途をさらに多様化させます。

- AI駆動の抗体発見と設計は、薬剤開発のタイムラインを加速します。

- バイオシミラー単クローン抗体は、進行中の市場でのアクセスを改善し、注目を集めます。

- 製薬会社とバイオテクノロジー企業の戦略的コラボレーションは、R&D効率を向上させます。

- アジア太平洋地域は、生物製剤インフラの拡大により最も急速な成長を経験します。

- 製造技術の継続的な改善は、生産コストを削減します。

- 個別化医療のトレンドは、精密標的単クローン抗体療法の需要を促進します。