市場概要

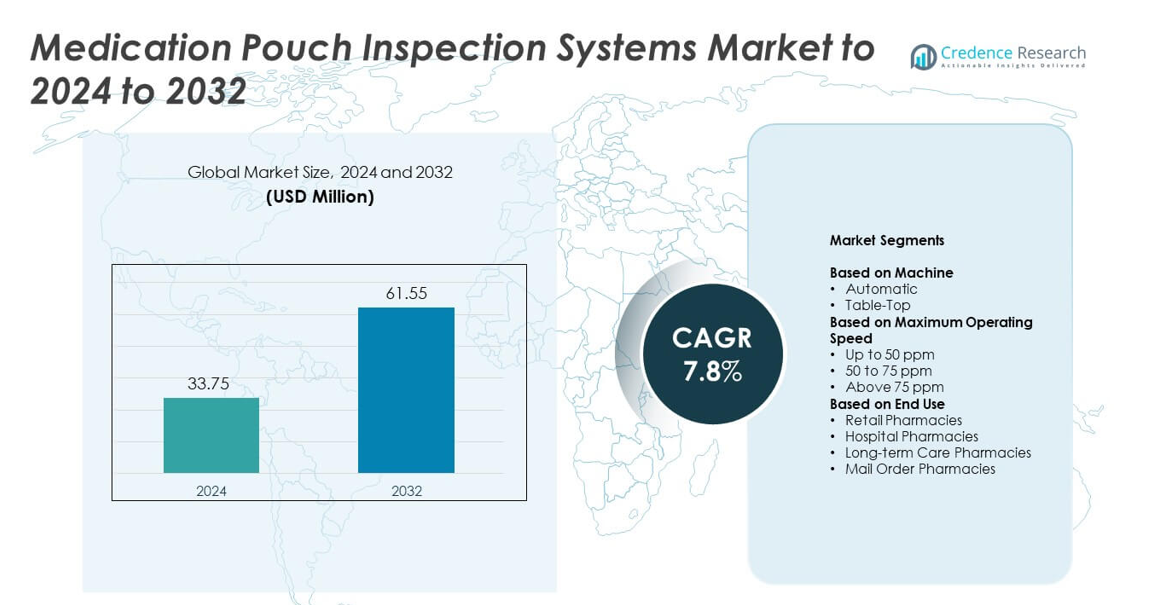

薬袋検査システム市場の規模は2024年に3,375万米ドルと評価され、予測期間中に年平均成長率7.8%で2032年までに6,155万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 薬袋検査システム市場規模 2024 |

3,375万米ドル |

| 薬袋検査システム市場、CAGR |

7.8% |

| 薬袋検査システム市場規模 2032 |

6,155万米ドル |

薬袋検査システム市場は、Gerresheimer、JVM、Global Factories、ARxIUM、Jones Healthcare Group、PTI、Parata Systems、TCGRx、Nireco、およびZiuZ Holdingを含む主要企業によって形成されています。これらのプレーヤーは、高速検査技術、AIベースの精度向上、および自動調剤システムとの統合を通じて競争しています。製品のアップグレードは、薬剤エラーの削減と大規模薬局業務のサポートに焦点を当てています。北米は2024年に約38%のシェアで世界市場をリードし、小売チェーン、長期ケア施設、および集中充填センター全体での強力な自動化の採用によって推進されました。ヨーロッパは、厳格な薬剤安全基準と拡大するデジタル薬局インフラストラクチャによって支えられ、約29%のシェアで続きました。

市場の洞察

- 薬袋検査システム市場は2024年に3,375万米ドルに達し、2032年までに6,155万米ドルに達すると予測されており、年平均成長率は7.8%です。

- 市場の成長は、マルチドース袋包装の採用拡大、薬局の自動化の拡大、および長期ケアおよび病院薬局全体での薬剤安全性への注目の高まりによって推進されており、2024年には長期ケアが約41%のシェアを占めました。

- AI対応の検査、高速検証ユニット、およびコンパクトなモジュラーシステムは、薬局がより高い処方量をより高精度で処理するためにワークフローを近代化する際の重要なトレンドを形成しています。

- 競争環境は、高速およびAI駆動システムにおける強力な革新と、集中充填業務および高度な調剤環境をサポートする統合アップグレードを特徴としています。

- 北米は2024年に約38%のシェアで市場をリードし、ヨーロッパが約29%、アジア太平洋が約23%で続き、拡大する自動化と慢性疾患関連の処方負荷の増加によって推進されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

機械別

2024年、薬剤パウチ検査システム市場では自動システムが約67%のシェアを占めました。薬局がより高い精度、迅速な出力、手動チェックの削減を求めたため、自動化ユニットは強い牽引力を得ました。大手チェーンや病院ネットワークは、信頼性の高いエラー検出と調剤ワークフローとのシームレスな連携のためにこれらのシステムを好みました。小規模な薬局が基本的な検証ニーズのためにコンパクトなシステムを採用したため、卓上ユニットは安定したペースで成長しましたが、スループットが限られ、高度な検査機能が少ないため、市場シェアは低いままでした。

- 例えば、BDのBD Rowa Vmax自動薬局ロボットは、公式技術パンフレットによると、長方形のパックで1時間あたり150〜200パックの在庫入力能力が記録されています。

最大動作速度別

75 ppm以上のカテゴリは、2024年に約49%のシェアでセグメントをリードしました。高速システムは大量の処方箋処理をサポートし、マルチドーズパウチ包装の迅速な検証を保証しました。1時間あたり数千のパウチを処理する薬局は、ボトルネックを減らし、薬剤の安全性を向上させるためにこれらのモデルを選びました。50〜75 ppmの範囲は中規模薬局で健全な成長を示し、最大50 ppmのカテゴリは、日々のパウチ出力が少なく、自動化のニーズが限られている小規模施設にとって依然として関連性がありました。

- Parataのパウチ検査ソリューションであるBD Parata InspectRx™2パウチインスペクターは、最大5,000パウチ/時の基本輸送速度を持っています。オプションの追加機能であるコレクターユニットにより、生産需要の増加に対応するために最大12,000パウチ/時の高速容量へのアップグレードが可能です。

エンドユース別

2024年には、長期ケア薬局が約41%のシェアで支配的な地位を占めました。これらの施設は、慢性ケア患者のアドヒアランスプログラムをサポートするためにマルチドーズパウチ包装に大きく依存しており、高度な検査システムの需要を大きく押し上げました。入院患者の薬剤量の増加と品質コンプライアンスの厳格化のため、病院薬局が続きました。小売薬局や通信販売薬局も、正確性を向上させ、調剤エラーを削減し、大量の処方箋の履行を効率化するために自動化された薬剤管理に移行する中で採用を拡大しました。

主要な成長要因

マルチドーズパウチ包装の採用拡大

薬局がマルチドーズパウチを使用して患者のアドヒアランスを向上させ、薬剤エラーを減少させるにつれて、需要が増加しました。医療施設は慢性疾患管理や長期ケアの設定でこれらのフォーマットに依存し、薬局がより迅速で正確な検査システムを採用することを促しました。処方箋のボリュームの増加と安全基準への高い関心が、小売、通信販売、病院薬局全体での自動パウチ検証ユニットの広範な設置をサポートしました。

- 例えば、TCGRxは700以上の自動パウチ包装システムを設置したことを明らかにし、1つのATP 2の導入が約26万の薬剤用量を月に約5万のパウチに処理することを説明し、実際のマルチドーズパウチのボリュームを強調しました。

厳格な薬剤安全性とコンプライアンス要件

エラー削減に対する規制の焦点が、薬局に高度な検査システムの導入を促しました。医療提供者は、特にマルチドーズ包装が一般的な設定で、調剤の正確性に関する安全ガイドラインを満たすために品質チェックを強化しました。自動検査システムは人為的エラーを減少させ、デジタルトレーサビリティをサポートし、上昇するコンプライアンス基準を満たし、患者の成果を向上させることを目指す薬局にとって不可欠なものとなりました。

- 例えば、SwisslogのPillPick単回投与ロボットに関する研究では、このシステムが1時間あたり377単位の投与量を包装し、1時間あたり537単位の投与量を調剤したと報告されており、安全性を重視する病院における産業規模の制御された包装および調剤性能を示しています。

大規模薬局自動化の拡大

主要な薬局チェーンや長期介護施設は、高い処方箋負荷に対応するために自動化を拡大しました。これらの組織は、スループットを向上させ、運用の遅延を削減するために高速検査ユニットに投資しました。自動調剤機との統合により、ワークフローの効率が向上し、手作業の削減が促進され、より広範な採用が奨励されました。集中充填センターの成長は、地域の薬局ネットワーク全体での高容量検査ソリューションの需要をさらに押し上げました。

主要なトレンドと機会

AI対応検査能力の成長

AIベースのシステムは、包装欠陥、欠落した錠剤、ラベルの問題をより正確に検出するために薬局が求める中で勢いを増しました。機械学習機能により、リアルタイムのエラー識別が改善され、誤報が減少しました。ベンダーはデータ分析を活用して薬局のワークフローにおける意思決定を強化し、より高度で予測的な検査モデルの機会を創出しました。インテリジェントな自動化へのシフトは、大量調剤環境でのより広範な使用をサポートしました。

- 例えば、RxSafeのRapidPakRx服薬遵守ストリップ包装機は、統合された機械ビジョン検証ワークフローを使用し、RxSafeの公開されたFAQと購入者ガイダンスによれば、10分以内に30日分のマルチメッドポーチを充填できます。

高速かつコンパクトなシステムの需要の高まり

大量の処方箋を扱う薬局は、ポーチ検証のボトルネックを減らすために、より高速な検査ユニットを求めました。高速設計は集中充填モデルの日常業務を最適化するのに役立ち、コンパクトな検査システムは限られたスペースを持つ小規模薬局の成長の道を開きました。メーカーは、精度、フットプリント効率、スケーラビリティのバランスを取ったモジュラーシステムを提供することで対応しました。これにより、都市部および地方の薬局環境の両方で強力な機会が生まれました。

- 例えば、ScriptProのSP 200ロボット調剤システムは、コンパクトなユニットとして設計されており、1時間あたり最大150件の処方箋を充填、ラベル付け、配達し、200のユニバーサル調剤セルを保持することが指定されており、高スループットと比較的小さなフットプリントを組み合わせています。

長期および在宅ケア環境での採用の増加

慢性疾患の増加により、一貫した服薬遵守サポートの必要性が高まりました。長期介護薬局はマルチドーズポーチの調剤を拡大し、高度な検査システムの機会を開きました。在宅ケアプログラムの成長は、高齢患者をサポートするための信頼性のあるポーチ包装の採用を促進しました。より多くの医療提供者が自動検査を広範な薬物管理ソリューションに統合することで、ベンダーは利益を得ました。

主な課題

高い初期投資と統合の複雑さ

多くの薬局は、高度な検査システムの導入にかかる高額な初期費用のために財政的な障壁に直面しました。既存の調剤ワークフロー、ソフトウェアプラットフォーム、および自動化ラインとの統合は、プロジェクトの複雑さを増しました。小規模な薬局は、限られた予算と運用の混乱に対する懸念から、採用を遅らせることがよくありました。これらの要因により、長期的な効率の利点にもかかわらず、コストに敏感な市場での普及が遅れました。

自動化システムのための限られた熟練労働力

高度な検査ユニットの運用と保守には訓練されたスタッフが必要であり、多くの薬局がそれを欠いていました。労働力のギャップは、スムーズなシステム運用と技術的な問題の処理において課題を生み出しました。特に小規模および中規模の薬局では、トレーニングプログラムが一貫していませんでした。これにより技術の採用速度が低下し、ベンダーサポートへの依存が増加し、多様な薬局環境での広範な展開が遅れました。

地域分析

北アメリカ

北アメリカは2024年に薬剤パウチ検査システム市場の約38%を占めました。小売チェーン、長期ケア施設、集中充填センターが自動化を拡大し、薬剤の正確性を向上させ、調剤ミスを減少させるために成長が続きました。病院は厳しいコンプライアンス基準を満たし、入院患者の処方量の増加をサポートするために採用を増加させました。高度な自動化ベンダーの強い存在感とAIベースの検証システムの迅速な統合が地域のリーダーシップを強化しました。通信販売薬局も大規模な処方履行をサポートするために高速検査ユニットに多額の投資を行いました。

ヨーロッパ

ヨーロッパは2024年に約29%のシェアを占め、病院および小売ネットワーク全体での自動化薬局技術の強力な利用に支えられました。薬剤安全規制と標準化された調剤慣行が検査システムの設置を促進しました。長期ケア組織は慢性患者のニーズをサポートするために多剤パウチの採用を拡大し、需要をさらに押し上げました。先進的な医療インフラを持つ国々は、精度を向上させ、運用負荷を軽減するために高速システムに投資しました。成長はまた、薬局のワークフローのデジタル化の進展と集中調剤モデルの広範な採用からももたらされました。

アジア太平洋

アジア太平洋は2024年に約23%のシェアを持ち、中国、日本、韓国、オーストラリア全体での薬局自動化の拡大により最も急速な成長を記録しました。慢性疾患の急増により、特に高齢者ケアの場で多剤パウチ包装への依存が増加しました。大規模な病院ネットワークは、手作業の取り扱いを減らし、安全性を向上させるために調剤システムを近代化しました。地域の薬局は、増加する処方量を管理するためにコンパクトで中容量の検査ユニットを採用しました。デジタルヘルスケア変革に対する政府の支援が、新興市場全体での採用をさらに強化しました。

ラテンアメリカ

ラテンアメリカは2024年に約6%のシェアを獲得し、都市の病院ネットワークと一部の小売薬局チェーン全体での自動化調剤技術の徐々な採用によって推進されました。ブラジルやメキシコなどの国々は、処方ミスを減少させるために薬剤安全ツールへの投資を増加させました。成長は小規模薬局の予算制約により緩やかでしたが、集中調剤施設は高薬剤量を処理するために検査システムの使用を拡大しました。デジタルヘルスと薬局ワークフローの近代化への注目が市場拡大を引き続きサポートしました。

中東およびアフリカ

中東およびアフリカは2024年に約4%のシェアを持ち、湾岸地域全体の病院薬局での自動化の成長に支えられました。大規模な医療施設は、品質保証を強化し、手作業の検証時間を短縮するために高精度の検査システムを採用しました。アフリカでの採用はインフラの制約により遅れていましたが、民間病院や専門薬局は自動化パウチ包装への関心を示しました。デジタルヘルスプログラムへの投資と薬局サービスの近代化が、公共および民間セクター全体での市場浸透を徐々に推進しました。

市場セグメンテーション:

機械別

最大動作速度別

- 最大50 ppmまで

- 50から75 ppm

- 75 ppm以上

最終用途別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

医薬品パウチ検査システム市場には、Gerresheimer、JVM、Global Factories、ARxIUM、Jones Healthcare Group、PTI、Parata Systems、TCGRx、Nireco、およびZiuZ Holdingなどの主要プレーヤーがいます。競争環境は、自動化の強化、高精度な検出、大規模な調剤ワークフローとの統合に重点を置くことで進化し続けています。ベンダーは、AI駆動の検査能力を強化し、人為的ミスを減らし、パウチの検証を効率化することに注力しています。製品ポートフォリオは、集中充填センターや長期ケア薬局向けに設計された高速システムの導入を通じて拡大しました。企業はまた、小規模薬局が低フットプリントの自動化を求めるためのコンパクトユニットに投資しました。戦略的な動きには、ソフトウェアのアップグレード、ワークフロー最適化ツール、薬局管理システムとの接続性の向上が含まれます。スケーラブルなソリューションへの需要の高まりにより、メーカーは多様な処方量と運用ニーズに適したモジュラープラットフォームを提供するようになりました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Gerresheimer

- JVM

- Global Factories

- ARxIUM

- Jones Healthcare Group

- PTI

- Parata Systems

- TCGRx

- Nireco

- ZiuZ Holding

最近の展開

- 2025年、Parata Systems(BD社)は、強化されたInspectRx™2ポーチインスペクターを発売しました。

- 2024年、GerresheimerはBormioli Pharma Groupの買収を成功裏に完了し、医薬品包装に関連する高価値プラスチックソリューションとガラス製造能力の製品ポートフォリオを拡大することが期待されています。

- 2024年、Jones Healthcare Groupは、薬の使用を監視し、患者の関与を高める技術を利用した新しいスマートアドヒアランスパッケージのラインを立ち上げました。

レポートのカバレッジ

この調査レポートは、機械、最大動作速度、エンドユース、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションを詳述しています。また、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についても洞察を提供しています。さらに、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 薬局が増加する処方箋の負荷を管理するために自動化を進めるにつれて、市場は拡大します。

- AI駆動の検査機能により、精度が向上し、誤ったエラー警告が減少します。

- 高速システムは、集中充填および通信販売薬局での採用が広がります。

- 小型でモジュール式の検査ユニットは、中小規模の薬局での需要が増加します。

- 慢性患者のニーズにより、長期ケア施設は引き続き強い使用を促進します。

- 高度な調剤ロボットとの統合により、薬局全体のワークフローが合理化されます。

- クラウドベースの分析により、薬の正確性とシステム性能の追跡が向上します。

- グローバルベンダーは、リアルタイムの意思決定を最適化するために、よりスマートなソフトウェアに投資します。

- 医療のデジタル化が進む新興地域での採用が増加します。

- 患者の安全性に焦点を当てることで、薬局は自動検査技術に向かう傾向が続きます。