市場概要

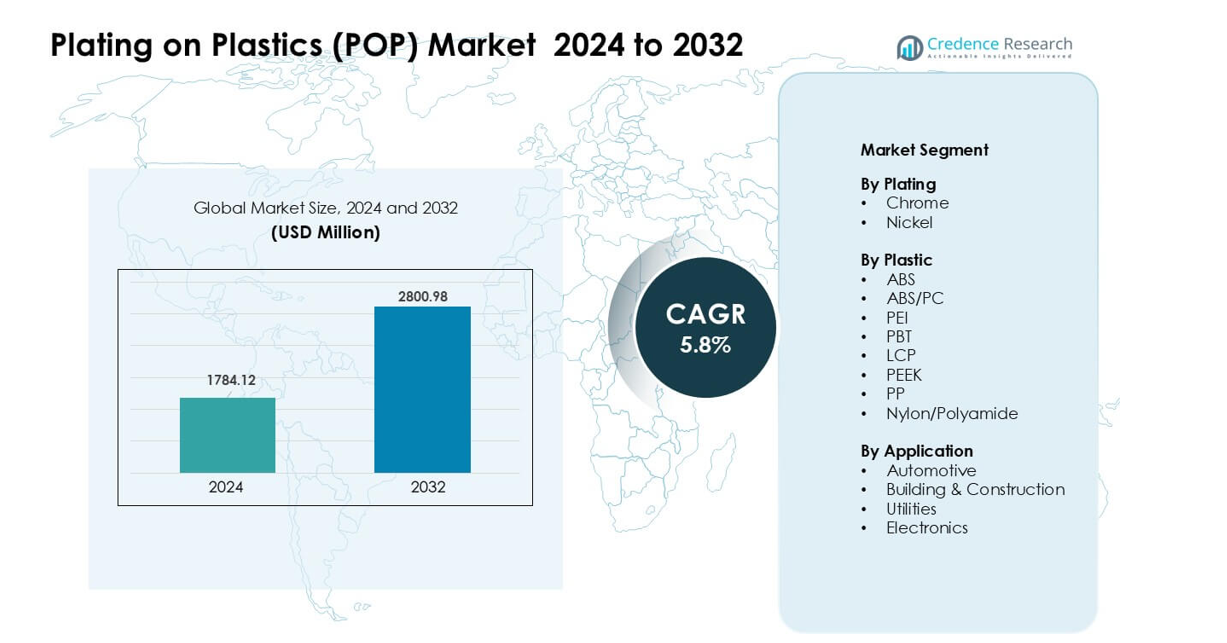

プラスチック上のメッキ(POP)市場は2024年に17億8412万米ドルと評価され、2032年までに28億98万米ドルに達すると予測されており、予測期間中のCAGRは5.8%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| プラスチック上のメッキ(POP)市場規模 2024 |

17億8412万米ドル |

| プラスチック上のメッキ(POP)市場、CAGR |

5.8% |

| プラスチック上のメッキ(POP)市場規模 2032 |

28億98万米ドル |

プラスチック上のメッキ(POP)市場は、ENS Technology、Dymax、Sharrets Plating Inc.、DuPont、Cybershield Inc.、JCU Corporation、Leader Plating on Plastic Ltd.、Element Solutions Inc.、MPC Plating Inc.、Quality Plated Products Ltd.などの主要企業によって形成されています。これらの企業は、先進的なメッキ化学、接着技術の向上、三価クロムソリューションの広範な採用を通じて地位を強化しました。自動車および電子機器OEMとの強力なパートナーシップが安定した需要を支えました。アジア太平洋地域は、2024年に約36%のシェアを持ち、大規模な電子機器生産、拡大する自動車生産、コスト効率の高い製造能力によって主導的な地域として浮上しました。

市場インサイト

- プラスチック上のメッキ(POP)市場は2024年に17億8412万米ドルに達し、2032年までに28億98万米ドルに達すると予測されており、CAGRは5.8%です。

- 自動車OEMからの強い需要が成長を促進し、クロムメッキされたABS部品が軽量設計と高級感のある表面の魅力により最大のセグメントシェアを保持しました。

- 主要なトレンドには、三価クロムソリューションの採用の増加、環境に優しい化学物質、ABS/PCやPBTなどのエンジニアリングプラスチックの電子機器への使用の増加が含まれます。

- ENS Technology、Dymax、DuPont、Cybershield、Element Solutions Inc.などの主要企業は、プロセスの自動化、高精度メッキ、OEMとの強力なパートナーシップを通じて進化しました。

- アジア太平洋地域は、約36%のシェアで世界市場をリードし、次いでヨーロッパが約32%、北米が28%で、自動車および電子機器の強力な生産によって支えられました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

メッキ別

クロムメッキは、2024年にプラスチック上のメッキ(POP)市場で約62%の支配的なシェアを持ちました。クロムは、その明るい仕上げ、高い耐久性、強い耐腐食性により強い牽引力を得ました。自動車メーカーは、トリム部品をアップグレードし、外装スタイリングを向上させるためにクロムを使用しました。ニッケルメッキは、電気および産業部品の接着性と耐摩耗性を向上させる機能層として採用され、着実なペースで成長しました。EVや高級車でのクロムコーティング部品の使用の増加が、世界市場全体での需要を引き続き牽引しました。

- 例えば、商用バン用途のクロムメッキされたアクリロニトリルブタジエンスチレン(ABS)製のフロントグリルフレームに関する最近の産業規模の研究では、銅とニッケルのベース層の上に約1.65 ± 0.4 µmの最終クロム層でクロム電気メッキされ、ABS上のクロムメッキが複雑なプラスチック形状でも金属のような耐久性のある仕上げをもたらすことを示しました。

プラスチック別

ABSは2024年に約68%の最大シェアを占め、その強力なメッキ能力、滑らかな表面、低い加工コストによりPOP市場をリードしました。自動車のグリル、ハンドル、内装トリムでの広範な使用がこのセグメントの優位性を強化しました。ABS/PCブレンドは、企業がこれらの材料をより良い耐熱性と衝撃強度のために採用したことで続きました。PBT、PEEK、LCP、PAなどのエンジニアリングプラスチックは、強度と熱安定性が重要な高性能電子機器や産業ユニットで徐々に採用されました。

- 例えば、ABS/PCブレンドは、企業がこれらの材料をより良い耐熱性と衝撃強度のために採用したことで続きました。PBT、PEEK、LCP、PAなどのエンジニアリングプラスチックは、強度と熱安定性が重要な高性能電子機器や産業ユニットで徐々に採用されました。

用途別

自動車は2024年に約71%のシェアで支配的なセグメントのままでした。車両メーカーは、軽量設計と魅力的な表面を求めるトリム、エンブレム、ベゼル、機能部品にメッキプラスチックを使用しました。EVモデルとプレミアムインテリアの成長が、クロム仕上げ部品の採用を後押ししました。電子機器は、コネクタや装飾カバーにメッキプラスチックを使用するブランドにより次の主要セグメントを形成しました。建設およびユーティリティは、企業が備品、スイッチ、建築要素に耐食性のあるメッキ表面を採用したことで、適度な成長を見せました。

主要成長ドライバー

軽量装飾部品に対する自動車需要の増加

自動車メーカーは、軽量設計が重要な優先事項となる中で、メッキプラスチック部品への依存を増やしました。メッキプラスチックは、グリル、トリム、ハンドル、ベゼル、内装アクセントの重い金属部品を置き換え、自動車メーカーが車両重量を減らし、燃料効率を向上させるのに役立ちました。EV生産の増加も採用を後押ししました。電気モデルは、バッテリー範囲を最適化するために軽量の構造および装飾要素を必要とします。自動車メーカーは、重い質量なしで金属のような美観を提供するクロムおよびニッケルメッキプラスチックのプレミアムな外観を評価しました。プレミアムカーの販売拡大、強力な内装カスタマイズトレンド、および高い設計柔軟性が、メッキプラスチックを世界の自動車サプライチェーンにさらに深く押し進め続けました。

- 例えば、自動車デザインにおける最新のプラスチックメッキ(POP)の概要では、OEMがポリアミド、ポリフェニレンサルファイド、ポリエーテリミドなどの高性能ポリマーと互換性のあるプラスチックコーティングを指定しており、グリルやベゼルのような外装装飾部品も従来の金属鋳造ではなく、先進的なプラスチックを使用して製造されていることが示されています。

電子機器および産業ユニットにおけるエンジニアリングプラスチックの使用拡大

電子機器メーカーは、耐熱性、耐久性、高い表面仕上げが求められる部品にABS/PC、PBT、PEEK、LCPなどの先進的なプラスチックの使用を増やしました。メッキはこれらの材料に導電性、EMIシールド、装飾的な魅力を追加し、コネクタ、センサーハウジング、スイッチ、携帯機器での幅広い応用をサポートしました。産業機器メーカーも、過酷な環境での耐腐食性と寸法安定性のニーズを満たすためにメッキプラスチックを使用しました。コンパクトで軽量なデバイスへの移行がメタライズド表面の需要を強化しました。スマート消費者電子機器、IoTデバイス、高性能産業モジュールの成長がメッキエンジニアリング樹脂への推進力をさらに強化しました。

- 例えば、大手サプライヤーの専門的な導電性プラスチック技術により、ステンレススチールファイバーのフィラーをエンジニアリング熱可塑性樹脂(例:PBT、PA、PPS)に配合することが可能です。成形時に、低いフィラー充填量(体積のわずか0.25%)でも、これらの成形部品は効果的なEMI/ESDシールドを提供し、産業用コントローラーや通信エンクロージャーのハウジングが金属ボックスを軽量なプラスチック製のものに置き換えつつ、シールド性能を維持することができます。

表面処理技術と環境に優しいメッキ技術の進展

新しい化学エッチング、無電解メッキ、表面活性化プロセスが複雑な形状へのコーティング接着を改善し、高品質な仕上げと欠陥率の低減をサポートしました。三価クロム、低VOC化学薬品、代替電解質の革新により、企業は厳しい環境規制を満たすことができました。これらの進展により、運用リスクが低下し、廃棄物の生成が削減され、大規模メッキ施設の生産効率が向上しました。自動車および電子機器のOEMは、世界的な基準の厳格化により、よりクリーンなプロセスを採用したサプライヤーを好みました。改良されたメッキ化学は、混合および高温プラスチックへの一貫した仕上げを可能にし、材料の互換性を広げました。これらの技術的進展は、高価値の装飾および機能的メッキ用途の拡大を強化しました。

主要なトレンドと機会

持続可能で三価クロムソリューションへの移行の拡大

ヨーロッパ、北米、アジア全域での環境規制が、メーカーに六価クロムからより安全な三価クロム技術への移行を促しました。この移行により、企業は表面品質を維持しつつ、持続可能性の目標に沿うことができました。ブランドは、特に自動車および消費者電子機器において、環境に適合したメッキを販売のポイントとして強調しました。クローズドループシステム、低排出化学薬品、リサイクル可能なプラスチックへの投資が採用を加速しました。OEMがグリーンサプライチェーンを推進する中、大規模で低毒性のメッキを提供できるサプライヤーへの需要が増加しました。このトレンドは、耐久性の向上、エネルギー使用の削減、性能安定性の向上を伴う次世代の環境に優しいコーティングの開発の機会を生み出しました。

- 例えば、Atotechの「TriChrome」装飾用Cr(III)メッキラインは、30年以上にわたり世界中で使用されており、ELV、WEEE、RoHS、REACHに準拠するように特別に設計されています。これにより、OEMは従来のCr(VI)装飾仕上げを、外観や耐腐食性を損なうことなく、環境に優しいCr(III)に置き換えることができます。

電気自動車とスマートデバイスにおけるメッキプラスチックの採用拡大

EVメーカーは、エネルギー効率をサポートし、外観を向上させる先進的な軽量素材を求めていました。メッキプラスチックは、金属部品と比較して総重量を削減しながら、洗練された高級仕上げを可能にしました。EVのインテリアでは、キャビンデザインを差別化するために、タッチポイント、スイッチ、アクセント要素にメッキ表面が使用されました。スマートエレクトロニクスでは、EMIシールド、信号保護、高級装飾部品の需要が増加しており、メッキプラスチックがそれをサポートしました。接続された家庭、ウェアラブルデバイス、コンパクトエレクトロニクスの急速な成長は、機能的なメッキの幅広い機会を生み出しました。高精度で欠陥のないコーティングを提供できるサプライヤーは、エレクトロニクスとEVの生産が世界的に拡大する中で強い支持を得ました。

- 例えば、CYH Plastic Platingのようなプラスチックメッキプロバイダーは、ABSやABS/PCブレンドのような基材に適した三価クロムメッキプロセスを提供しており、自動車の外装トリム部品(ドアハンドル、グリル)や内装部品を特にターゲットにして、EVメーカーが軽量設計と環境適合要件の両方を同じメッキラインで満たすことを可能にしています。

消費財におけるカスタマイズと高級デザイン需要の増加

消費者は、家庭用電化製品、パーソナルケアアイテム、ライフスタイル商品において、洗練された表面と視覚的に魅力的な仕上げを求めました。メッキプラスチックは柔軟なスタイリングオプションを提供し、金属部品よりも低コストで光沢、メタリック、マット、またはテクスチャー効果を可能にしました。メーカーは耐久性とブランド差別化を強化するために多層装飾メッキを探求しました。中級および高級家電の需要の増加は、クローム仕上げのトリムやコントロールパネルの使用を広げました。ブランドが短い製品サイクル内でデザインバリエーションを拡大するにつれて、メッキプラスチックはツーリングコストの低下と開発タイムラインの短縮により重要性を増しました。これらの要因は、複数の消費財カテゴリーにわたる機会を拡大しました。

主要な課題

六価クロム代替品の環境適合性と移行コスト

有害物質に関する厳格な規制により、企業は六価クロムを段階的に廃止することを余儀なくされましたが、三価クロムや代替方法への移行は依然として高コストで複雑でした。多くの施設では、メッキライン、廃水システム、化学薬品取り扱い設備の大規模なアップグレードが必要でした。同等の表面品質と耐久性を達成するためには、プロセス化学の再設計が必要であり、OEMとの検証サイクルが長くなりました。小規模メーカーは、投資ニーズと認証タイムラインのために財政的な圧力に直面しました。多様な地域規制に対応することは、さらなる適合負担を増加させました。これらの課題は、採用率を遅らせ、規模や高度な技術能力を欠く企業にとって運用リスクを増加させました。

エンジニアリングプラスチックの高い材料および加工コスト

エンジニアリングプラスチックは高性能なメッキを可能にしましたが、そのコストプロファイルが市場への広範な浸透を制限しました。PEEK、LCP、および高級ABS/PCブレンドなどの材料は価格が高く、コストに敏感な用途には魅力的ではありませんでした。これらの材料を加工するには、より厳密な温度管理と専門的な設備が必要であり、生産費用が増加しました。複雑な形状全体で一貫した接着を達成するには、正確な表面準備が必要であり、運用の複雑さが増しました。自動車および電子機器のOEMは、コストと利益のトレードオフを慎重に評価することが多く、中価格帯の製品カテゴリでの採用が遅れました。これらの制約により、性能が材料および加工コストを正当化する高価値の用途に限定されました。

地域分析

北アメリカ

北アメリカは2024年にプラスチックメッキ(POP)市場の約28%を占めました。この地域は、特にクロームメッキのトリムやインテリアアクセントを使用するプレミアム車両の強力な自動車生産から利益を得ました。米国とカナダの電子機器メーカーも、コネクタやデバイスハウジングにおけるメッキプラスチック部品の需要を増加させました。持続可能な三価クロームソリューションへの関心の高まりは、メッキ施設全体のアップグレードを支援しました。EVの採用が進む中、軽量装飾部品の需要も増加しました。先進的なメッキ技術への安定した投資が、地域の競争力を維持しました。

ヨーロッパ

ヨーロッパは2024年に約32%のシェアを占め、最大の地域市場となりました。この地域のリーダーシップは、三価クロームやクリーンなメッキ化学物質への移行を加速させた厳しい環境規制から来ています。ドイツ、フランス、英国は、プレミアムクローム仕上げに依存する高級自動車ブランドからの強い需要を記録しました。電子機器および家電メーカーも、製品の美観を向上させるためにメッキプラスチックを採用しました。EU全体の持続可能性目標は、メッキインフラの近代化を促進しました。この地域は高品質基準を維持し、自動車のインテリア、エクステリア、および消費者向けデバイス全体での強い採用を支援しました。

アジア太平洋

アジア太平洋は2024年に約36%のシェアを占め、電子機器の大規模製造と中国、日本、韓国、インドでの急速な自動車拡大により支配しました。この地域は強力なプラスチック供給チェーン、コスト効率の高い生産、および装飾的および機能的な仕上げに対する消費者需要の高まりから利益を得ました。中国でのEVの成長は、外装アクセントや制御モジュールにおけるメッキプラスチックの使用を加速させました。電子機器ブランドはEMIシールドおよび装飾ハウジングの需要を増加させました。先進的なメッキ技術への投資と産業生産の拡大が、アジア太平洋のリーダーシップを維持しました。

ラテンアメリカ

ラテンアメリカは2024年に約3%のシェアを占め、ブラジルとメキシコが採用をリードしました。自動車セクターは、地域の組立ユニットがトリム、ベゼル、外装アクセントにメッキプラスチックを使用するため、主要な推進力として残りました。家電生産も装飾的なメッキ部品の使用を増加させました。限られたメッキインフラと輸入化学物質への依存が成長を遅らせました。しかし、車両需要の増加と地域の組立業務の拡大が安定した機会を生み出しました。コスト効率の高いABSメッキへの関心の高まりが、地域全体での控えめな市場拡大を支援しました。

中東およびアフリカ

中東およびアフリカは2024年に約1%のシェアを獲得し、徐々に採用が進んでいます。自動車のアフターマーケットカスタマイズ、建設用ハードウェア、家電製品が主要な需要源でした。GCC諸国は高級インテリアや装飾的な建築要素においてメッキプラスチックの使用を増やしました。アフリカでは家電メーカーからの需要が緩やかに増加しています。技術的な専門知識の不足とメッキ施設の少なさが成長を制約していますが、都市開発プロジェクトの進行と現代的なデザイン要素への関心の高まりが、一部の国でのPOP採用を引き続き支えています。

市場セグメンテーション:

メッキ別

プラスチック別

- ABS

- ABS/PC

- PEI

- PBT

- LCP

- PEEK

- PP

- ナイロン/ポリアミド

用途別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

プラスチックへのメッキ(POP)市場の競争環境には、ENSテクノロジー、Dymax、Sharrets Plating Inc.、DuPont、Cybershield, Inc.、JCU Corporation、Leader Plating on Plastc Ltd.、Element Solutions Inc、MPC Plating Inc、Quality Plated Products Ltd.の積極的な戦略が特徴です。これらの企業は、より強力なメッキ化学ポートフォリオ、より高い接着性能、そして自動車、電子機器、消費者ハードウェア用途での三価クロムシステムの採用拡大を通じて成長しました。多くのサプライヤーがABS、ABS/PC、PEEK、ナイロンなどの複雑なプラスチック基材をサポートするために前処理ステップを改善しました。いくつかのプレーヤーは、POPラインの自動化を進め、欠陥を削減し、大量の自動車トリム生産の出力を向上させました。OEMが一貫した仕上げ品質と世界的な環境規則への厳格な準拠を求める中、パートナーシップモデルが成長しました。企業はまた、ブランドがプレミアムコンポーネントのテクスチャ、反射性、耐久性を一致させることを可能にするカスタマイズサービスに投資しました。この変化は主要な生産者がシェアを保護し、コアセクター全体で長期契約を拡大するのを助けました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- ENSテクノロジー

- ダイマックス

- シャレッツ・プレーティング・インク

- デュポン

- サイバーシールド株式会社

- JCU株式会社

- リーダー・プレーティング・オン・プラスチック・リミテッド

- エレメント・ソリューションズ・インク

- MPCプレーティング・インク

- クオリティ・プレーテッド・プロダクツ・リミテッド

最近の動向

- 2025年11月、ダイマックスは2025年に複数の展示会に出展し、電子機器や医療組立用途向けの新しい光硬化接着剤とディスペンサーを展示することを発表しました。これらは、POP関連の製造ラインで一般的に使用される技術で、接着、マスキング、保護に用いられます(例:SMTAインターナショナルおよびCOMPAMEDのプレスリリース)。これらの製品およびイベントの発表(2025年10月–11月)は、ダイマックスが高スループットのPOP組立および後処理をサポートするUV/LED硬化消耗品と機器の供給を継続的に推進していることを示しています。

- 2025年5月、JCU株式会社は、POP表面処理化学品の長年の供給者として、2025年5月に中期経営計画の数値目標を修正する企業アップデートを発表しました。JCUの公開された財務/説明資料は、POP(プラスチックへのメッキ)化学品(エッチング、銅/ニッケル/クロムメッキ化学品)を自動車および蛇口部品をサポートするコア製品ラインとして引き続き強調しています。これらの提出書類と説明資料は、JCUが2024年から2025年にかけてPOP化学品および関連事業に戦略的重点を置いていることを示しています。

- 2024年5月、サイバーシールド株式会社はSABICと公に提携し、高温ULTEM™(PEI)樹脂の無電解メッキと金属化を検証・実証しました。このコラボレーションの一環として、AIX/NPEイベントでメッキされたコネクターバックシェルが展示されました。この作業は、サイバーシールドがPOP能力を高温エンジニアリング樹脂およびEMIシールド用途に拡大していることを強調しています。

レポートのカバレッジ

この調査レポートは、メッキ、プラスチック、用途および地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場の動態、規制状況、業界を形成する技術の進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、市場の複雑さを乗り越えるための新規参入者および既存企業への戦略的推奨事項を提供します。

将来の展望

- 自動車メーカーが軽量化と高級デザイン機能を拡大するにつれて、メッキプラスチックの需要が増加します。

- グローバルな規制が厳しくなり、持続可能性の目標が高まるにつれて、三価クロムの採用が加速します。

- 電子機器メーカーは、EMIシールドや装飾表面のためにメッキされたエンジニアリングプラスチックの使用を増やします。

- EV生産の成長は、メッキトリム、ベゼル、内装アクセントの需要を高めます。

- 接着化学の進歩により、複雑な形状や高性能ポリマーへのメッキ品質が向上します。

- メッキラインの自動化が拡大し、精度を高め、欠陥を減らし、運用コストを削減します。

- より多くの企業が廃棄物を削減し、環境コンプライアンスを向上させるためにクローズドループシステムに投資します。

- 消費者向け家電は、高級デザイントレンドをサポートするために、より多くのクローム仕上げ部品を採用します。

- アジア太平洋地域の地域プレーヤーは、コスト効率の高い生産能力により、市場での存在感を強化します。

- メッキ企業とOEMの間の戦略的パートナーシップが、長期的な技術開発と供給の安定性を形作ります。