市場概要

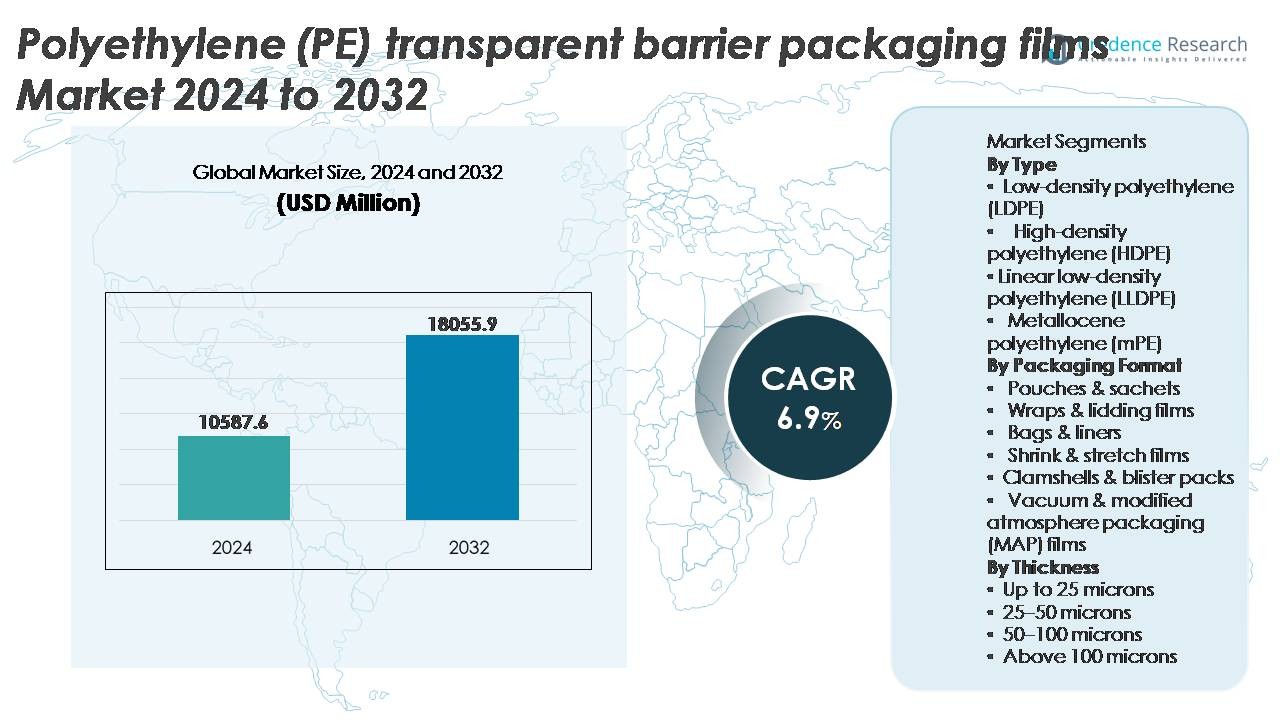

世界のポリエチレン(PE)透明バリア包装フィルム市場は、2024年に105億8,760万米ドルと評価され、2032年までに180億5,590万米ドルに達すると予測されており、予測期間(2025-2032年)において6.9%の堅調なCAGRを示しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ポリエチレン(PE)透明バリア包装フィルム市場規模 2024 |

105億8,760万米ドル |

| ポリエチレン(PE)透明バリア包装フィルム市場、CAGR |

6.9% |

| ポリエチレン(PE)透明バリア包装フィルム市場規模 2032 |

180億5,590万米ドル |

ポリエチレン(PE)透明バリア包装フィルム市場は、3M、浙江長宇新材料有限公司、モンディ、グレンロイ株式会社、シールドエア、凸版印刷株式会社、アムコール株式会社、モマーインダストリーズ、クレックナー・ペンタプラストなどの主要なグローバル参加者によって形成されており、それぞれがリサイクル可能な単一素材ソリューション、薄肉化フィルムフォーマット、先進的なバリア強化に注力し、食品、医薬品、パーソナルケア用途における持続可能性目標とパフォーマンス期待をサポートしています。アジア太平洋地域は、生産能力の拡大、包装食品消費の増加、急速な小売および電子商取引の成長により、約36%のシェアで市場をリードしており、続いて北米とヨーロッパが、循環型包装への規制の取り組みとMAP対応フィルムの高い採用が技術開発と競争差別化に影響を与え続けています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 世界のポリエチレン(PE)透明バリア包装フィルム市場は2024年に105億8,760万米ドルと評価され、2032年までに180億5,590万米ドルに達すると予測されており、予測期間中に年平均成長率6.9%で拡大しています。

- 市場の成長は、食品、飲料、製薬、eコマースのサプライチェーン全体で、長寿命のパッケージング、軽量な柔軟なフォーマット、および硬質プラスチックからPEベースのバリアソリューションへの移行に対する需要の高まりによって推進されています。

- 主なトレンドには、リサイクル可能な単一PE構造の強力な採用、高バリアコーティングの進展、および鮮度、透明度、性能の一貫性を向上させるMAP対応フィルムの統合の増加が含まれます。

- 主要なプレーヤーが規制の圧力と多層複合構造に対する性能の制限を乗り越えながら、薄肉フィルム、バイオベースPE、および高度な添加技術に投資する中で、競争が激化しています。

- アジア太平洋地域が約36%のシェアでリードし、次いで北米が約28%を占めています。ポーチとサシェは、利便性を重視する消費者の嗜好とFMCGアプリケーション全体での高速充填ラインの互換性によって支えられた支配的な包装セグメントを表しています。

市場セグメンテーション分析:

タイプ別

低密度ポリエチレン(LDPE)は、食品、パーソナルケア、家庭用包装フォーマットに適した優れたシール性、透明性、柔軟性により、最大のシェアを占める支配的なサブセグメントを表しています。その強力な湿気バリア性能と低温耐性を提供する能力は、冷蔵および冷凍食品アプリケーション全体での広範な採用をサポートしています。一方、LLDPEは耐突刺性と薄肉化の機会を強化し、HDPEはより高い剛性と化学耐性を必要とするアプリケーションに対応します。メタロセンポリエチレン(mPE)は、ブランドオーナーがリサイクル可能な持続可能な軽量構造を重視する中で、フィルムの光学特性、機械的性能の向上を強調し続けています。

- 例えば、エクソンモービルのバリア包装に使用されるLDPEグレードは、冷凍食品フィルムの引裂抵抗とシールの完全性をサポートするために、最大23 MPaに達する引張強度値を示しています。

包装フォーマット別

ポーチとサシェは、市場の支配的なシェアを持ち、高速充填ラインとスナック、粉末、調味料、栄養補助食品の長寿命をサポートする柔軟で軽量なパックフォーマットを製造業者が好むためです。そのコスト効率、優れた印刷性、材料使用量の削減により、ブランドは利便性を重視する消費者の嗜好と持続可能性の取り組みに応えることができます。ラップとリディングフィルムは生鮮食品のシールにおいて重要であり、バッグとライナーは大量の産業物流に役立ちます。シュリンクおよびストレッチフィルムは小売準備およびパレット単位化をサポートし、MAPフィルムは生鮮農産物、肉、ベーカリーの保存期間延長要件によって着実に拡大しています。

- 例えば、AmcorのAmLite Ultra Recyclable高バリアパウチは、酸素透過率を1 cc/m²/日未満に抑え、酸素に敏感な乾燥食品やサプリメントの保護を可能にします。

厚さ別

25〜50ミクロンの厚さのフィルムは、市場をリードしており、中量の食品、飲料、家庭用包装用途での強度、バリア性能、コスト効率の最適なバランスによって推進されています。この範囲は、柔軟なパウチの変換、ラミネート構造、およびリディングフィルム形式をサポートし、完全性を損なうことなくダウングレードを可能にします。25ミクロン未満のフィルムは二次包装やオーバーパッケージングに好まれ、50〜100ミクロンのカテゴリーは耐穿刺性を必要とする重作業用途に対応します。100ミクロン以上は、化学、建設、輸送部門で使用される産業用または保護用包装に限定されています。

主要な成長要因

食品および飲料における長期間保存可能な包装の需要増加

鮮度を保ち、汚染を防ぎ、製品の無駄を減らす必要性の高まりが、世界の食品および飲料業界でのPE透明バリアフィルムの採用を推進する主な要因です。これらのフィルムは、スナック、ベーカリー製品、新鮮な農産物、乳製品、調理済み食品の要件に合致する湿気抵抗、香り保持、酸素バリア特性を提供します。共働き世帯、eコマースの食料品拡大、ポーションコントロール包装形式によって推進される利便性消費の成長は、市場の取り込みを加速し続けています。さらに、剛性のある容器から軽量の柔軟な構造への移行は、輸送効率を高め、保管容量を減らし、製造業者と小売業者にコスト利益を提供します。PE透明バリアフィルムは、競争の激しい小売棚での規制情報とブランドの視認性のためのラベルスペースをさらにサポートします。これらの性能上の利点は、PEバリアフィルムを、棚の安定性向上、製品差別化、および包装の持続可能性の成果を目指すブランドにとって好ましい包装ソリューションとして位置づけています。

· 例えば、Innovia FilmsのPropafilm™ Strata BOPP(二軸延伸ポリプロピレン)ベースのバリアフィルムは、2019年に発売され(2021年に拡張)、酸素と湿気に対する高いバリア特性を示し、アルミニウム層なしで包装されたベーカリーや菓子の保存期間を延ばし、ポリプロピレンリサイクルインフラが存在する場所で「リサイクル準備完了」として認定されています。

リサイクル可能な単一素材包装構造へのシフト

循環型包装システムと生産者責任規制に対する世界的な強調は、PET、アルミニウム、ナイロンの組み合わせに基づく複雑な多層フォーマットを置き換えるPE単一素材構造の道を開いています。単一PE透明バリアフィルムは、リサイクルを効率化し、収集プロセスでの汚染を減少させ、コンバーターが機械的廃棄物回収インフラストラクチャと互換性のある再設計された包装を作成できるようにします。このトレンドはブランドの持続可能性へのコミットメントによって強化され、メーカーは10年以内に完全にリサイクル可能な包装ポートフォリオを目指しています。ポリマーの改質、表面コーティング、機能性添加剤の進歩により、PEフィルムは以前は多素材ラミネートに限定されていたバリア期待に応えることができます。さらに、複合プラスチックに対する規制禁止と制限が複数の地域で需要を加速させ、簡素化されたPEフォーマットを求めています。多国籍FMCG企業が低炭素包装モデルと改善されたライフサイクル評価を追求する中、リサイクル可能なPEバリアフィルムは戦略的な推進力として浮上し、要求の厳しい用途での性能を維持しながらコンプライアンスをサポートします。

- 例えば、Borealisの2024年Borcycle™ M技術は、機械的にリサイクルされた原料を使用して、0.3から1.2 g/10分の溶融流動速度を持ち、5回の再処理サイクル後の衝撃耐性安定性の損失を10%未満に抑えた単一PE高バリアフィルム構造の生産を可能にし、柔軟な包装における閉ループPE-to-PE再利用をサポートします。

電子商取引と自動化物流包装の成長

PE透明バリアフィルムは、耐久性が高く、引裂きや穿刺に対する抵抗力があり、信頼性のあるシール性を備えた包装ソリューションを必要とする電子商取引の履行の増加から大きな利益を得ています。改良された透明性と印刷適性を備えたフィルムは、消費者直送チャネルでのブランドプレゼンテーションをサポートし、包装がしばしば顧客との最初の接点として機能します。自動化物流システムは、PEフィルムが高い信頼性で提供する一貫した厚さ、摩擦係数の制御、機械適性機能を要求します。ミールキットのサブスクリプション、医薬品の出荷、小型パーソナルケアの詰め替えの成長は、需要の加速にさらに寄与します。さらに、輸送包装に使用される収縮およびストレッチPEフィルムは、パレットの安定性と荷物の安全性を確保し、サプライチェーンの損失を減少させます。オムニチャネル小売の拡大と製品の安全性や改ざん防止包装に対する消費者の期待の高まりは、現代の流通ネットワーク内でのPEバリアフィルムの価値提案を強化します。

主要なトレンドと機会

高バリアコーティングと機能性添加剤の進展

PE透明バリアフィルム市場を再構築する主要なトレンドは、酸素と水分蒸気透過率を向上させるプラズマ支援蒸着、アクリルコーティング、ナノコンポジット添加剤などの最先端コーティング技術の統合です。これらの進展により、PEフィルムはアルミホイルやPETベースのラミネートが支配していた用途に進出する機会を創出します。バリアの完全性を保ちながら透明性を向上させる能力は、高級包装商品やディスプレイ指向の小売フォーマット内での適用性を拡大します。抗菌剤、UVブロッカー、曇り止めコーティングなどの機能性添加剤は、PEフィルムの性能をさらに差別化し、新鮮な農産物、タンパク質包装、栄養補助食品での特殊用途をサポートします。この革新の風景は、付加価値のあるフィルム製造と高利益率の製品ポートフォリオへの道を開きます。

- 例えば、凸版印刷の「GL BARRIER」透明フィルムプラットフォームは、酸化アルミニウム(AlOx)を蒸着したセラミックコーティングを組み込むことで、酸素透過率を0.2 cc/m²/日、湿気透過率を0.5 g/m²/日以下に抑え、単一素材のPEバリア構造がアルミラミネートフィルムで見られる性能に匹敵することを可能にしています。

持続可能な製造とバイオベースのPEフィルムの採用

サトウキビエタノールなどの再生可能な原料から得られるバイオPEへの投資の増加は、化石依存の削減と包装バリューチェーン全体での炭素フットプリントの削減の機会を生み出します。組織が脱炭素化目標を追求する中で、バイオベースのPEバリアフィルムは、変換装置の大幅な再設計を必要とせずに実行可能な代替品として位置付けられています。食品グレードのバリアフィルム製造に適したリサイクルPEコンテンツの入手可能性の増加は、浄化および汚染除去プロセスの進展によって促進されるもう一つの機会を表しています。包装におけるリサイクルコンテンツの導入に向けたグローバルブランドによる自主的なコミットメントがこの傾向を加速させています。バイオ樹脂の開発、再生可能な材料の調達、クローズドループリサイクルの革新が相まって、PEバリアフィルムカテゴリーにおける持続可能な成長の軌道に貢献しています。

- 例えば、Braskemの「I’m green™」バイオベースポリエチレンは、サトウキビエタノールを使用して製造され、ISO 14040/44の第三者ライフサイクル評価で記録されているように、樹脂1キログラムあたり最大3.09 kgのCO₂を捕捉し、3から30 g/10分の範囲のメルトフローレートを維持し、既存の押出成形および熱成形装置での直接使用を可能にしています。

主要な課題

多素材代替品と比較したバリア性能の限界

著しい進歩にもかかわらず、PE透明バリアフィルムは、極めて湿気や酸素に敏感な製品に対して、金属化、アルミホイル、EVOHベースの多層構造と直接比較した場合、性能の限界に直面しています。これらの制約は、メーカーに技術的な向上への投資を求め、より高い生産コストの負担を引き起こします。高香気飲料、粉末製剤、常温保存可能な加工肉などの用途では、依然として代替の複合材料に大きく依存しています。これらの限界を克服するには、継続的な研究開発と産業規模でのコーティング採用が必要であり、中小規模のメーカーにとっては挑戦となる可能性があります。ブランドの性能仕様が厳しくなるにつれ、複雑さ、重量、リサイクル性の制約を追加することなく、改善されたバリア特性を提供するプレッシャーが続いています。

厳格な規制遵守と材料の標準化

包装廃棄物、環境ラベリング、リサイクル性基準に関する法律の枠組みが増加する中で、フィルム製造業者やブランドオーナーにとって財務的および運用上の課題が生じています。地域ごとのリサイクルインフラの違いが製品の標準化を複雑にし、統一された単一素材包装の展開を制限しています。食品接触材料の認証、移行試験、化学的安全性規制への対応には、継続的な文書化と実験室での検証が求められます。さらに、拡張生産者責任手数料やプラスチック税が従来のPEフォーマットに対するコストの露出を増加させます。規制の複雑さ、認証への投資、進化する規制の不確実性の複合的な影響が、特に国際市場で競争力を持って拡大しようとする小規模な参加者にとって逆風となっています。

地域分析

北米

北アメリカは、包装食品、冷凍食品、医薬品、eコマースの出荷形式の強い消費によって、世界のポリエチレン(PE)透明バリア包装フィルム市場の約28%を占めています。アメリカは、先進的な変換能力と小売準備が整った柔軟な包装の採用により、地域の需要を支配しています。リサイクル可能な単一素材フィルムを奨励する持続可能性規制は、PETや金属化構造に代わるPEベースの代替品への投資を加速させています。MAPフィルムや耐穿刺性フォーマットの技術統合は、小売物流や生鮮食品の流通と一致しています。軽量で改ざん防止の包装に焦点を当てたブランドは、食品サービス、ヘルスケア、家庭用品カテゴリー全体での市場浸透をさらに強化しています。

ヨーロッパ

ヨーロッパは市場の約24%を占めており、厳格な包装持続可能性政策、循環型プラスチックの義務、およびFMCG、乳製品、肉類セグメントでのリサイクル可能なPEバリアラミネートの急速な採用に支えられています。ドイツ、イタリア、フランスは、強力な製造基盤と輸出主導の食品産業により主要な貢献者であり続けています。需要は、複合包装のための単一PEフィルムの置き換えを奨励する拡張された生産者責任の枠組みによって強化されています。この地域では、バイオベースのPEバリアフィルムや薄肉化された柔軟なフォーマットに対する強い牽引力も経験しています。成長は、肉やベーカリー用途で使用されるMAP技術と互換性のある高バリアリッドフィルムや保護フィルムの需要によってさらに支えられています。

アジア太平洋

アジア太平洋は、食品加工の大規模な拡大、成長する小売流通ネットワーク、都市人口の増加によって、世界市場の約36%を占めています。中国とインドは、スナック、菓子、調味料、パーソナルケア製品全体で硬質フォーマットを置き換える柔軟な包装の急速な採用により、大きな機会を表しています。地域の製造コストの優位性は、大規模な変換操作と輸出指向の生産をサポートしています。eコマース物流と家庭配達の食事ソリューションの台頭は、耐久性のあるPEバリアフィルムの需要を加速させています。リサイクル可能なフォーマットに向けた規制の勢いの高まりとコーティング技術への投資の増加は、アジア太平洋を最も急成長している地域市場としての地位を強化しています。

ラテンアメリカ

ラテンアメリカは市場の約7%を占めており、包装食品、飲料、医薬品供給の消費増加によって需要が支えられています。ブラジルとメキシコは、現代の小売が拡大し、柔軟な包装が硬質の代替品よりもコスト競争力が高くなるにつれて採用を推進しています。この地域では、湿気に敏感なスナックや生鮮食品の流通にPEバリアフィルムの使用が増加しています。しかし、経済の変動と不均一なリサイクルインフラは、リサイクル可能な単一素材の展開における制約要因として残っています。地域に根ざした包装操作やサプライチェーンの最適化へのブランド投資は、特にパウチ、ラミネート、軽量小売包装フォーマットの市場成長を刺激し続けています。

中東・アフリカ

中東・アフリカ地域は、包装された主食、ボトル飲料、消費者家庭用品の需要の増加を特徴とし、世界市場シェアの約5%を占めています。特にGCC諸国でのコールドチェーン流通の拡大は、高温気候での鮮度を保つバリアフィルムの必要性を高めています。地元の製造能力は改善していますが、輸入材料への依存は続いています。柔軟な包装は、価格に敏感な消費者にとってコスト効率と利便性を提供します。持続可能性の義務は初期段階にあり、インフラが発展し、食品流通の統合が進むにつれて、リサイクル可能な単一PE構造の将来の機会を提供しています。

市場セグメンテーション:

タイプ別

- 低密度ポリエチレン (LDPE)

- 高密度ポリエチレン (HDPE)

- 線状低密度ポリエチレン (LLDPE)

- メタロセンポリエチレン (mPE)

包装形式別

- パウチ & サシェ

- ラップ & リディングフィルム

- バッグ & ライナー

- シュリンク & ストレッチフィルム

- クラムシェル & ブリスターパック

- 真空 & 修正雰囲気包装 (MAP) フィルム

厚さ別

- 25ミクロンまで

- 25–50ミクロン

- 50–100ミクロン

- 100ミクロン以上

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

ポリエチレン (PE) 透明バリア包装フィルム市場は、グローバルなポリマープロデューサー、垂直統合されたフレキシブル包装コンバーター、専門的なコーティング技術プロバイダーが関与する競争環境によって特徴付けられています。主要企業は、高バリアPE構造、リサイクル可能な単一素材ラミネート、材料使用を削減しながら機能的強度を維持するダウングレードフィルムの進展を通じて競争しています。戦略的優先事項には、酸素および湿気バリア性能を向上させるメタロセンPE樹脂、ナノコンポジット添加剤、プラズマまたはアクリルコーティング技術への投資が含まれます。市場参加者はまた、供給の回復力を強化し、FMCG、食品加工、製薬の拠点への近接性を高めるために、能力の追加、合併、地域パートナーシップを通じて拡大しています。持続可能性へのコミットメントは決定的な役割を果たし、メーカーは循環型包装の義務に合わせてバイオベースのPEフィルムやリサイクルコンテンツソリューションを導入しています。MAP対応フィルム、曇り止めコーティング、高透明度ディスプレイ包装を含むカスタマイズ能力は、エンドユースセグメント全体での性能最適化と規制遵守に焦点を当てた研究開発イニシアチブによって支えられ、重要な差別化要因として残っています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- 3M (アメリカ)

- Zhejiang Changyu New Materials Co., Ltd. (中国)

- Mondi (イギリス)

- Glenroy Inc. (アメリカ)

- Sealed Air (アメリカ)

- TOPPAN Inc. (日本)

- Amcor Plc (スイス)

- Momar Industries (アメリカ)

- Klöckner Pentaplast (イギリス)

最近の展開

- 2025年11月: TOPPANの子会社であるTOPPAN Speciality Films Private Limited (TSF)は、新しいハイブリッド製造ラインを設置しました。このラインは、BOPPとBOPEフィルムの両方を生産でき、従来のポリプロピレンフィルムに加えて単一素材のポリエチレン(BOPE)を出力することが可能で、世界的な柔軟包装需要の増加に対応するためにフィルム生産能力を約40%増加させました。

- 2024年7月、Mondiは単一素材のバリアフィルムのポートフォリオを拡大し、循環型経済の目標を支援するために柔軟な包装用に設計されたPEベースのリサイクル可能なバリアフィルムを展開しました。

- 2023年12月、TOPPAN Packaging Czech s.r.o.は、チェコ共和国のウースチー・ナド・ラベム地域に位置するモストで新施設の建設を開始するための起工式を開催しました。この施設は、TOPPANグループによって開発および生産される主要な透明バリアフィルムであるGL BARRIERを生産し、環境に優しい包装の世界的な需要の増加に対応します。

レポートのカバレッジ

この調査レポートは、タイプ、包装形式、厚さ、および地理に基づく詳細な分析を提供します。市場の主要プレイヤーについて、そのビジネス、製品提供、投資、収益源、および主要な用途の概要を示します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含みます。また、近年の市場拡大を促進したさまざまな要因についても議論します。レポートは、業界を形成する市場のダイナミクス、規制の状況、および技術の進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 単一素材のPEバリアフィルムの将来の採用は、世界的なリサイクル規制が強化されるにつれて加速します。

- コーティングと添加剤の革新は、酸素と湿気のバリア特性を大幅に向上させます。

- バイオベースのPEと再生可能樹脂の調達は、持続可能性に焦点を当てたブランドの間で注目を集めます。

- 軽量化された薄膜は、複数のセクターで硬質包装形式を引き続き置き換えます。

- eコマース物流は、耐穿刺性と改ざん防止のPEフィルムソリューションの需要を拡大します。

- MAP対応の透明バリアフィルムは、新鮮な食品やタンパク質包装での利用が増加します。

- デジタル印刷とスマート識別子は、トレーサビリティと包装の個別化を強化します。

- 地域のコンバーティング能力の拡大は、ローカライズされたサプライチェーンの回復力を支援します。

- ポリマープロデューサー、コンバーター、およびFMCGブランド間の協力が、循環型素材設計を形成します。

- 規制の強化により、複合ラミネートよりもリサイクル可能なPE構造の採用が広がります。