市場概要

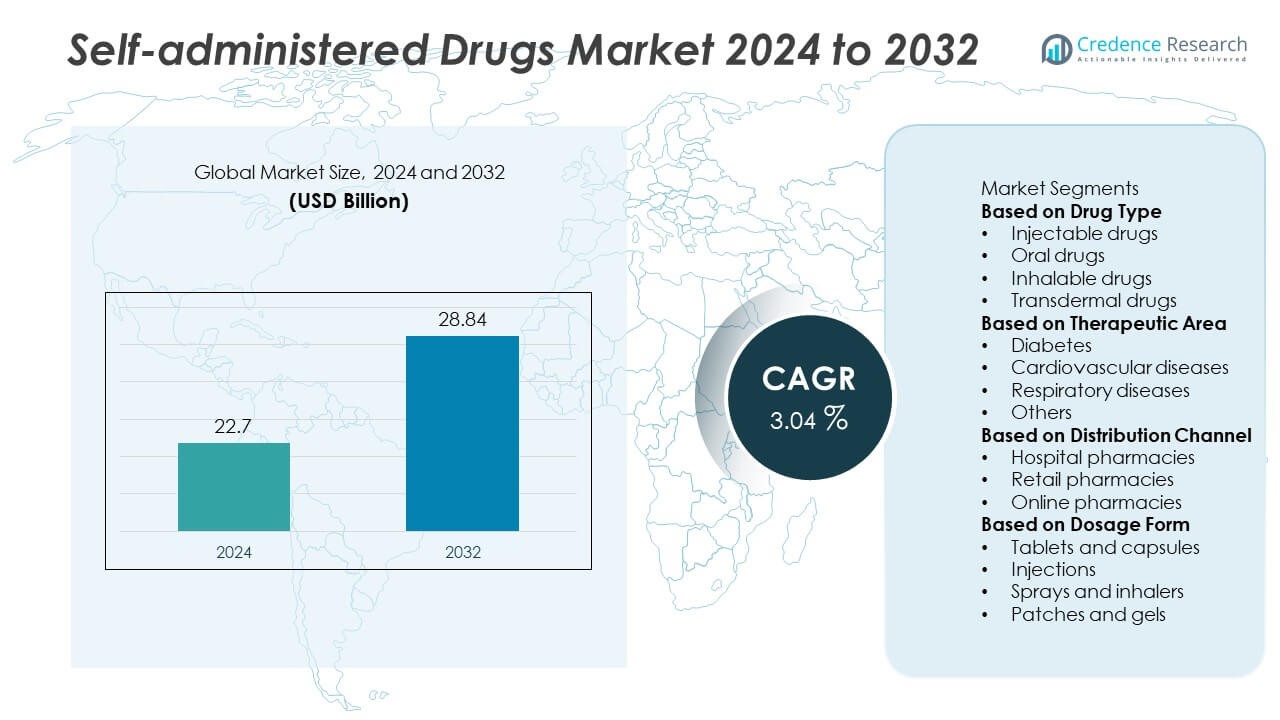

自己投与薬市場は2024年に227億米ドルと評価され、2032年までに288.4億米ドルに達すると予測されており、予測期間中に年平均成長率3.04%で成長しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 自己投与薬市場規模 2024 |

227億米ドル |

| 自己投与薬市場、CAGR |

3.04% |

| 自己投与薬市場規模 2032 |

288.4億米ドル |

自己投与薬市場は、ファイザー社、ノバルティス社、アムジェン社、アストラゼネカ社、ジョンソン・エンド・ジョンソン社、イーライリリー社、テバ製薬工業社、メルク社、グラクソ・スミスクライン社、サノフィ社などの主要企業によって主導されています。これらの企業は強力な研究開発パイプライン、薬物送達システムの革新、グローバルな流通ネットワークを通じて支配しています。バイオ医薬品、オートインジェクター、接続型薬物送達デバイスへの注力により、患者の遵守と治療効率が向上しています。北米は、先進的な医療インフラ、高い慢性疾患の有病率、在宅ケアソリューションの強力な採用により、2024年に39.6%の市場シェアを持つ主要地域として浮上しました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 自己投与薬市場は2024年に227億米ドルと評価され、2032年までに288.4億米ドルに達すると予測されており、予測期間中に年平均成長率3.04%で成長しています。

- 糖尿病や心血管疾患などの慢性疾患の有病率の上昇が、便利な在宅治療オプションへの強い需要を促進しています。

- 市場動向は、スマートインジェクター、プレフィルドシリンジ、ウェアラブル薬物送達システムの採用が増加し、患者の遵守と安全性を向上させていることを示しています。

- ファイザー社、アムジェン社、ノバルティス社などの主要企業は、製品革新、バイオ医薬品の拡大、戦略的提携に注力し、市場での存在感を強化しています。

- 北米は2024年に39.6%のシェアで首位を占め、次いでヨーロッパが28.4%、アジア太平洋地域が23.8%で最も成長が速い地域として位置づけられました。注射薬セグメントは、オートインジェクターや自己注射デバイスの急速な採用により、47.2%のシェアで支配しました。

市場セグメンテーション分析:

薬物タイプ別

注射薬セグメントは、慢性疾患管理のためのオートインジェクターやプレフィルドシリンジの採用が増加したことで、2024年に自己投与薬市場で47.2%のシェアを占めました。糖尿病、多発性硬化症、関節リウマチの有病率の増加が、便利で正確な送達システムの需要を加速させています。ウェアラブルインジェクターや針なしシステムなどの技術革新が、患者の遵守と安全性を向上させています。経口薬は使いやすさから依然として大きな需要を持ち、吸入薬や経皮製剤は迅速な発症とターゲット送達のために注目を集めています。

- 例えば、アムジェン社は、AutoTouch®再利用可能オートインジェクターで使用するためのEnbrel Mini®単回投与プレフィルドカートリッジを発売しました。このデバイスは50 mgの投与を行い、注射が完了したことを確認するための視覚的および聴覚的な合図を備え、皮膚への配置を検出するセンサーを含んでいます。

治療分野別

2024年には、糖尿病セグメントが38.5%の最大シェアを占め、糖尿病患者の世界的な増加と自己注射インスリンペンやGLP-1作動薬の広範な使用によって促進されました。自宅での血糖値モニタリングと自己投与ソリューションの利便性が、遵守と病気の管理を向上させます。心血管疾患はそれに続き、患者は長期管理のために経口および経皮療法をますます使用しています。喘息やCOPDなどの呼吸器疾患の成長も、携帯型吸入デバイスの需要を支え、自己管理を改善し、医療システムへの依存を減少させます。

- 例えば、ノボ ノルディスク社のFlexTouch®インスリン投与システムは、単一の注射で最大80単位の正確な投与を可能にし、低い注射力を一貫して必要とするバネ仕掛けのメカニズムを使用しています。伸びない投与ボタンと低い力は、手の器用さが限られている患者に適しています。

流通チャネル別

小売薬局セグメントは2024年に52.8%のシェアを占め、処方薬および市販の自己投与薬の主要なアクセスポイントであり続けています。薬局ネットワークの拡大と薬剤師主導の患者教育プログラムが、在宅療法のアクセスと認識を改善しています。病院薬局は専門的な治療と慢性疾患のフォローアップに対応し、オンライン薬局はデジタル化と電子処方の採用により急速に拡大しています。自宅配送の利便性と幅広い製品の入手可能性が、オンラインチャネルを自己投与薬市場で急成長する流通セグメントとして位置づけ続けています。

主要な成長ドライバー

慢性疾患の増加

糖尿病、心血管疾患、自己免疫疾患などの慢性疾患の発生率の増加が、自己投与薬の強い需要を促進しています。患者は、病院訪問を最小限に抑え、医療費を削減するために、在宅治療をますます好むようになっています。自己投与は、特に長期療法において、利便性、独立性、および遵守を向上させます。継続的な投薬を必要とする高齢者人口の増加が、自己投与ソリューションの採用をさらに加速させ、先進国および新興経済国の両方で市場の安定した成長を支えています。

- 例えば、イーライリリー社は、2型糖尿病管理のためのTrulicity®(デュラグルチド)ペンを提供しています。0.75 mg、1.5 mg、3 mg、4.5 mgなどのさまざまな週1回の投与量で利用可能です。各使い捨てペンには、事前に取り付けられた隠れた29ゲージの針と、自己投与体験を改善するために設計されたワンステップの活性化プロセスが備わっています。

薬物送達技術の進歩

薬物送達システムにおける技術革新は、市場拡大の主要な推進力です。オートインジェクター、プレフィルドシリンジ、ウェアラブルインジェクターの開発により、正確な投薬が可能になり、ユーザーのエラーを減少させます。これらのデバイスは快適さと安全性を向上させ、注射療法の患者受け入れを促進します。製薬会社はまた、投薬追跡や接続性のためのデジタル機能を統合し、治療の遵守を改善しています。このような革新は、従来の薬物送達を患者中心の技術駆動型ソリューションに変革し、長期的な治療結果と市場競争力を強化しています。

- 例えば、アムジェン社はNeulasta® Onpro®ウェアラブルインジェクターを導入しました。このデバイスは、設定された27時間の遅延後に約45分間で6 mgの投与を皮下で行うことができます。このデバイスは、ペグフィルグラスチム投与のための翌日の臨床訪問の必要性を排除し、一部の患者にとって自動化された自己投与へのシフトを表しています。

在宅医療へのシフト

在宅ケアへの世界的なシフトは、自己投与療法の需要を大幅に増加させています。患者と医療システムは、病院依存を減らし、利便性を高めるリモート治療モデルを好みます。医療費の増加とテレメディシンやリモートモニタリングの進展が相まって、自己投与をさらに促進しています。パンデミックはこの傾向を加速させ、在宅での安全な薬物送達を確保する使いやすい製剤やデバイスの使用を促進しました。このシフトは、個別化された患者管理の医療の広範なトレンドと一致し、製薬メーカーにとっての機会を拡大しています。

主要なトレンドと機会

スマートで接続された薬物送達デバイスの統合

スマートインジェクターや接続型吸入器の出現は、患者の関与とコンプライアンスを革命的に変えています。これらのデバイスは投薬データを記録し、リマインダーを送信し、リアルタイムモニタリングのために医療プラットフォームと通信します。モバイルアプリやテレヘルスソリューションとの統合により、リモート監督と個別化された投薬が可能になります。薬物療法とデジタルヘルスの組み合わせにより、治療の正確性と遵守が向上し、メーカーに新たな収益源を提供し、急速に進化するデジタルヘルスケアエコシステムにおける機会を創出しています。

- 例えば、アストラゼネカは、Propeller Healthによって開発された内蔵デジタルセンサーを搭載したSymbicort® Turbuhalerのスマート吸入器バージョンを導入しました。このデバイスは吸入頻度を追跡し、Bluetoothを介してモバイルアプリケーションにデータを送信し、臨床医がリモートで遵守を監視できるようにします。臨床評価では、この接続プラットフォームを使用する喘息およびCOPD患者の吸入器使用の一貫性が35%向上したことが示されています。

バイオ医薬品と個別化医療の採用拡大

慢性および自己免疫疾患の治療におけるバイオ医薬品の使用の増加は、自己投与薬システムの新たな機会を創出しています。これらの治療法はしばしば長期的な投薬を必要とするため、プレフィルドペンやオートインジェクターのような患者に優しい投与オプションが不可欠になっています。個別化医療の取り組みは、個々のニーズに合わせたカスタマイズされた投薬と投与設計をさらにサポートしています。このトレンドは、製剤の安定性、デバイスの互換性、患者の使いやすさにおける革新を促進し、高価値の治療領域での市場拡大を強化しています。

- 例えば、ジョンソン・エンド・ジョンソンは、尋常性乾癬および乾癬性関節炎の患者向けに設計された自己注射型の生物学的製剤注射デバイスであるTremfya® One-Pressを導入しました。このシステムは、目に見えない針で100 mgの投与量を一度に押し出し、30秒間にわたり0.5 mLの一定の流量を維持します。このプラットフォームを通じて、150万回以上のTremfya®注射が世界中で行われており、在宅での生物学的療法に対する患者の強い受容を反映しています。

主要な課題

複雑な薬剤の処方と取り扱いの難しさ

多くの生物学的製剤や注射薬は、専門的な保管、取り扱い、投与技術を必要とし、患者の採用を制限する可能性があります。不適切な使用は、過少投与、過剰投与、または汚染を引き起こし、治療の安全性と結果に影響を与える可能性があります。トレーニングとユーザー教育は重要ですが、特に遠隔地では常に利用可能とは限りません。製造業者は直感的なデバイス設計と使いやすいパッケージングを通じてこれらの課題に対処していますが、特定の処方の複雑さが自己投与療法のより広範な採用を抑制し続けています。

規制および償還の障壁

薬剤とデバイスの組み合わせ承認に関する厳しい規制要件と一貫性のない償還方針が、市場の成長に大きな課題をもたらしています。国際的な基準に従う必要があるため、製品の発売が遅れ、開発コストが増加します。さらに、特定の地域では在宅治療に対する保険の適用範囲が限られているため、高度な自己投与デバイスへの患者のアクセスが制限されています。これらの障壁を克服するために、企業は医療当局や保険会社と協力して、手頃な価格、アクセスのしやすさ、迅速な市場参入をサポートする標準化された枠組みを確立しています。

地域分析

北アメリカ

北アメリカは、慢性疾患の高い有病率と高度な薬物送達システムの広範な採用により、2024年に39.6%のシェアで自己投与薬市場を支配しました。米国は、強力な医療インフラ、患者の認識、生物学的製剤および注射デバイスの技術的進歩により、この地域をリードしています。在宅治療の好みの増加と高い医療支出が持続的な市場需要を支えています。主要な製薬企業と接続された薬物送達ソリューションの継続的な革新が、北アメリカの自己投与薬の開発と採用の主要な拠点としての地位をさらに強化しています。

ヨーロッパ

ヨーロッパは、強力な規制枠組み、確立された医療システム、慢性疾患管理のための生物学的製剤の使用拡大により、2024年に28.4%のシェアを占めました。ドイツ、フランス、英国などの国々は、患者中心のケアと自己投薬の取り組みに焦点を当てて最前線に立っています。この地域の安全性、薬物とデバイスの統合、使いやすいパッケージングへの強調は、高齢者人口の間でのより広範な採用を促進しています。費用対効果の高い在宅医療を促進する政府プログラムと自己投与デバイスの償還の増加が、ヨーロッパ地域全体での市場拡大を続けています。

アジア太平洋

アジア太平洋地域は2024年に23.8%のシェアを持ち、医療アクセスの拡大、大規模な患者人口、糖尿病や心血管疾患の増加により、最も急成長している地域として浮上しました。中国、日本、インドなどの国々では、医療システムが外来ケアに移行する中で、自己注射や経口療法の需要が増加しています。製薬製造への投資の増加と患者の自己管理に対する認識の向上が、さらなる採用を促進しています。医療の急速なデジタル化とオンライン薬局プラットフォームの拡大が、アジア太平洋市場全体でのアクセスと手頃な価格を向上させ続けています。

ラテンアメリカ

ラテンアメリカは2024年に5.1%の市場シェアを獲得し、医療の近代化の進展と自己投与治療の認識の高まりによって推進されています。ブラジルとメキシコが地域をリードしており、慢性疾患の発生率の上昇と製薬流通ネットワークの拡大に支えられています。政府は、必須医薬品へのアクセスを改善し、病院依存を減らすためのイニシアチブを推進しています。低所得層における手頃な価格の懸念に制約されているものの、コスト効率の高いジェネリック医薬品の利用可能性の増加と自己投与デバイスの現地生産が、ラテンアメリカ全体での長期的な市場成長を支えると期待されています。

中東・アフリカ

中東・アフリカは2024年に3.1%のシェアを占め、医療インフラの継続的な改善と患者の自己管理への徐々なシフトに支えられています。UAE、サウジアラビア、南アフリカが主要市場であり、インスリンペン、経口療法、経皮製品の採用が増加しています。医療施設と製薬輸入への投資の増加が、先進的な薬物送達システムへのアクセスを改善しています。農村地域での認識の限界と手頃な価格の課題にもかかわらず、デジタルヘルスイニシアチブの拡大と政府主導の慢性疾患プログラムが、地域での安定した市場成長を促進しています。

市場セグメンテーション:

薬物タイプ別

治療分野別

流通チャネル別

剤形別

- 錠剤とカプセル

- 注射

- スプレーと吸入器

- パッチとジェル

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

自己投与薬市場は非常に競争が激しく、主要なプレイヤーとしてPfizer Inc.、Novartis AG、Amgen Inc.、AstraZeneca plc、Johnson & Johnson、Eli Lilly and Company、Teva Pharmaceutical Industries Ltd.、Merck & Co., Inc.、GlaxoSmithKline plc、Sanofi S.A.が含まれます。これらの企業は、オートインジェクター、プレフィルドシリンジ、ウェアラブルシステムなどの薬物送達技術の革新を通じてリードしています。戦略的なコラボレーションとバイオロジクスへの投資が市場の存在感を拡大しています。企業は、利便性と服薬遵守を向上させ、医療費を削減する患者中心のソリューションに焦点を当てています。デジタルヘルスの統合拡大、制御放出製剤の研究開発、個別化治療へのアクセス向上が競争力をさらに高めています。自宅でのケアと遠隔医療プラットフォームへの移行が進む中、市場リーダーにとっては流通ネットワークを強化し、患者エンゲージメント戦略を最適化する新たな機会が提供されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

主要プレイヤー分析

- Pfizer Inc.

- Novartis AG

- Amgen Inc.

- AstraZeneca plc

- Johnson & Johnson

- Eli Lilly and Company

- Teva Pharmaceutical Industries Ltd.

- Merck & Co., Inc.

- GlaxoSmithKline plc

- Sanofi S.A.

最近の開発

- 2025年10月、Eli Lilly and Companyは、成人の潰瘍性大腸炎維持療法として、月に1回の200 mg/2 mLの単回皮下注射であるOmvoh®(mirikizumab-mrkz)の米国承認を取得しました。

- 2023年6月、Pfizer Inc.は、週に1回の小児成長ホルモン欠乏症治療であるNGENLA™の承認を取得し、毎日の代替治療と比較して注射頻度を減少させました。

- 2023年2月、AstraZeneca plcとAmgen Inc.は、12歳以上の重度喘息患者向けの自己投与用プレフィルドシングルユースペンおよびオートインジェクターとしてTEZSPIRE®(tezepelumab)の米国承認を取得しました。

レポートのカバレッジ

この調査レポートは、薬物タイプ、治療分野、流通チャネル、剤形、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳述し、彼らのビジネス、製品提供、投資、収益源、および主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場のダイナミクス、規制シナリオ、技術の進歩を探ります。市場成長に対する外部要因および世界経済の変化の影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 慢性疾患の増加により、家庭用治療ソリューションの需要は引き続き増加します。

- スマートインジェクターやウェアラブル薬物送達システムの開発は、治療の利便性を向上させます。

- 製薬の革新は、生物製剤や自己使用に適した患者に優しい製剤に焦点を当てます。

- モバイルアプリとデジタルモニタリングの統合は、遵守と遠隔監視を改善します。

- 医療費の上昇は、患者を手頃な価格の自己管理療法に向かわせます。

- 接続された個別化された薬物送達に対する規制のサポートは、製品承認を加速します。

- アジア太平洋地域は、医療アクセスと認識の向上により、強い成長を経験します。

- 製造業者は、薬物投与を簡素化するために人間工学に基づいたデバイス設計に投資します。

- 製薬会社と技術会社のパートナーシップは、デジタルヘルスエコシステムの拡大を促進します。

- オンライン薬局の流通の成長は、自己投与薬の入手可能性と世界的な到達範囲を改善します。