Visão Geral do Mercado

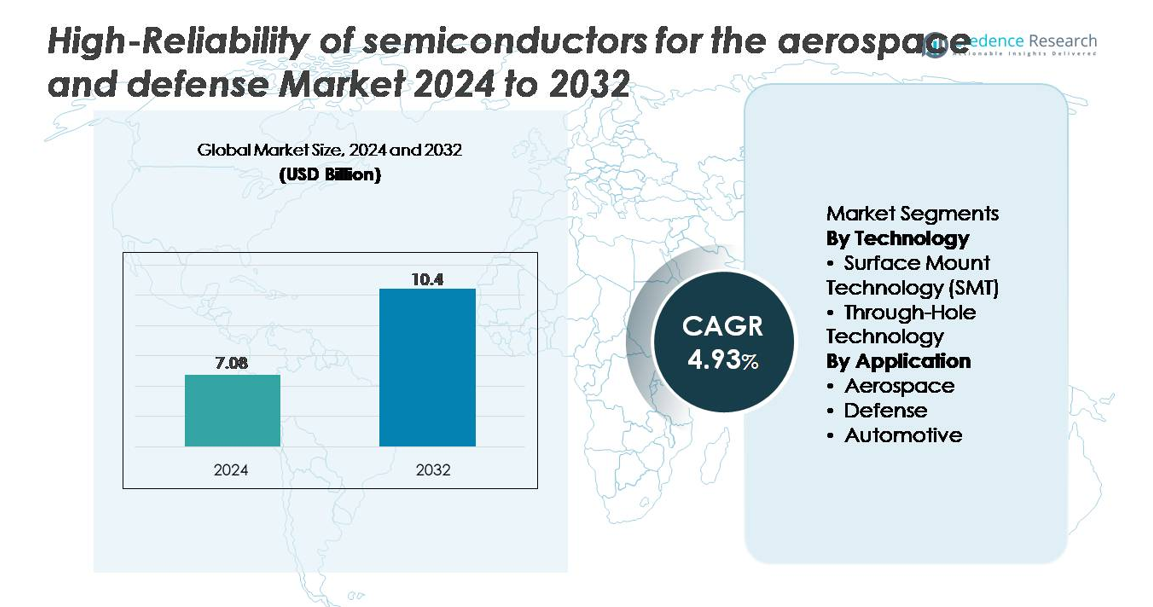

O mercado global de semicondutores de alta confiabilidade para aeroespacial e defesa foi avaliado em USD 7,08 bilhões em 2024 e projeta-se que atinja USD 10,40 bilhões até 2032, refletindo um CAGR de 4,93% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Semicondutores de Alta Confiabilidade para Aeroespacial e Defesa 2024 |

USD 7,08 bilhões |

| CAGR do Mercado de Semicondutores de Alta Confiabilidade para Aeroespacial e Defesa |

4,93% |

| Tamanho do Mercado de Semicondutores de Alta Confiabilidade para Aeroespacial e Defesa 2032 |

USD 10,40 bilhões |

O mercado de semicondutores de alta confiabilidade para aeroespacial e defesa é moldado por um forte grupo de fabricantes especializados, incluindo Skyworks Inc., Teledyne Technologies Inc., SEMICOA, Vishay Intertechnology, Digitron Semiconductors, Texas Instruments Incorporated, Semtech Corporation, Microsemi, Infineon Technologies AG e Time Technology Ltd. Esses players competem por meio de portfólios de processadores resistentes à radiação, dispositivos de potência de banda larga, ICs analógicos de precisão e componentes RF de alta frequência projetados para ambientes extremos de aeroespacial e defesa. A América do Norte lidera o mercado com aproximadamente 38% de participação, apoiada por programas avançados de modernização de defesa, fortes capacidades domésticas de semicondutores e a presença de grandes OEMs aeroespaciais. Essa liderança reforça a demanda regional por soluções de semicondutores de longa vida e missão crítica.

Insights de Mercado

- O mercado de semicondutores de alta confiabilidade para aeroespacial e defesa foi avaliado em USD 7,08 bilhões em 2024 e espera-se que atinja USD 10,40 bilhões até 2032, crescendo a uma CAGR de 4,93% durante o período de previsão.

- O crescimento do mercado é impulsionado por investimentos crescentes em sistemas de radar avançados, plataformas de guerra eletrônica, eletrônicos de comunicação segura e missões de satélite que exigem processadores resistentes à radiação, dispositivos de potência de ampla temperatura e componentes RF de alta frequência.

- Tendências importantes incluem a crescente adoção de semicondutores de banda larga GaN e SiC, embalagens miniaturizadas e arquiteturas de chips de grau de missão que suportam sistemas de defesa autônomos, plataformas ISR habilitadas para IA e eletrônicos de aviônica de alta densidade.

- O cenário competitivo apresenta jogadores como Skyworks, Teledyne Technologies, SEMICOA, Texas Instruments, Semtech, Microsemi, Vishay, Infineon, Digitron Semiconductors e Time Technology, todos expandindo portfólios de produtos qualificados MIL-STD e de grau espacial.

- Regionalmente, a América do Norte lidera com ~38% de participação, seguida pela Europa com ~28% e Ásia-Pacífico com ~24%; tecnologicamente, SMT domina o segmento, enquanto as aplicações de defesa detêm a maior participação impulsionada pela demanda por eletrônicos críticos para missões.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tecnologia (Tecnologia de Montagem em Superfície, Tecnologia de Furo Passante)

A Tecnologia de Montagem em Superfície (SMT) responde pela participação de mercado dominante devido à sua capacidade de suportar designs de circuitos miniaturizados, leves e de alta densidade necessários nos sistemas aeroespaciais e de defesa modernos. Os componentes SMT oferecem resistência superior à vibração, estabilidade térmica e desempenho de alta frequência, permitindo sua ampla adoção em eletrônicos de radar, computadores de missão, dispositivos de comunicação segura e cargas úteis de satélite. A crescente integração de microprocessadores tolerantes à radiação, MMICs RF e CIs de gerenciamento de energia fortalece ainda mais a liderança da SMT. A tecnologia de furo passante permanece relevante para conectores e módulos de alta potência expostos a estresse mecânico, mas seu uso está gradualmente diminuindo à medida que as plataformas de defesa se movem em direção a arquiteturas compactas.

- Por exemplo, a família FPGA tolerante à radiação RT PolarFire® da Microchip inclui dispositivos com até 481.000 elementos lógicos, permitindo arquiteturas de computação de alta densidade para sistemas espaciais.

Por Aplicação (Aeroespacial, Defesa, Automotivo)

O segmento de Defesa lidera o mercado, impulsionado pela forte demanda por semicondutores de alta confiabilidade em sistemas de guerra eletrônica, unidades de orientação de mísseis, processadores de grau de aviônica e hardware de comunicação segura. Esses sistemas exigem componentes testados segundo padrões rigorosos MIL-STD, priorizando resistência à radiação, resiliência térmica e confiabilidade de duração de missão. As aplicações aeroespaciais seguem de perto, apoiadas pela expansão de constelações de satélites e programas de modernização de cockpits que exigem eletrônicos robustos de controle de voo, navegação e propulsão. O segmento automotivo, embora menor, integra cada vez mais semicondutores de alta confiabilidade para controladores ADAS robustos e módulos críticos de segurança, mas sua participação permanece secundária em relação ao aeroespacial e defesa devido a requisitos de qualificação mais baixos.

- Por exemplo, o processador resistente à radiação RAD5545 da BAE Systems oferece 5,6 GFLOPS enquanto opera de forma confiável em condições extremas de temperatura e radiação, tornando-se um componente central nas plataformas de computação de defesa de próxima geração.

MOTORES DE CRESCIMENTO PRINCIPAIS

Crescente Demanda por Eletrônicos Críticos para Missões em Plataformas Aeroespaciais e de Defesa

A rápida modernização dos sistemas aeroespaciais e de defesa aumenta significativamente a demanda por semicondutores de alta confiabilidade capazes de operar sob condições extremas. Programas de defesa dependem cada vez mais de eletrônicos avançados para guerra eletrônica, redes de comunicação seguras, sistemas de radar, unidades de orientação de mísseis e plataformas não tripuladas. Essas aplicações exigem semicondutores projetados para tolerância à radiação, operação em alta temperatura, resistência à vibração e durabilidade em missões longas. A mudança para sistemas de combate autônomos, sensores de alta largura de banda e guerra centrada em rede eleva ainda mais a necessidade de microprocessadores robustos e resistentes à radiação, dispositivos de potência e componentes RF. Da mesma forma, programas aeroespaciais, incluindo aviônicos de próxima geração, cargas espaciais, controle de propulsão e constelações de satélites, dependem fortemente de componentes de alta confiabilidade qualificados para padrões rigorosos, como MIL-PRF-38535 e MIL-STD-883. À medida que a complexidade das missões e os requisitos de processamento de dados avançam, os fabricantes de semicondutores enfrentam fortes incentivos para projetar chips especializados, como FPGAs endurecidos, dispositivos de potência de banda larga e ICs de comunicação segura que garantem desempenho ininterrupto durante operações críticas.

- Por exemplo, a família de FPGAs tolerantes à radiação RT PolarFire® da Microchip oferece até 481.000 elementos lógicos e utiliza arquitetura flash imune a SEU, permitindo cargas de trabalho de computação confiáveis em sistemas espaciais.

Expansão de Missões Espaciais, Programas de Satélites e Sistemas de Defesa em Alta Altitude

A aceleração global da exploração espacial, do lançamento de satélites comerciais e das iniciativas de defesa orbital é um grande impulsionador da demanda por semicondutores de alta confiabilidade. Constelações em Órbita Terrestre Baixa (LEO) para comunicação de banda larga, observação da Terra e reconhecimento militar exigem processadores resistentes à radiação, transceptores RF, ICs de gerenciamento de energia e dispositivos de memória capazes de suportar radiação cósmica e variações térmicas extremas. Agências governamentais e empresas espaciais privadas cada vez mais buscam componentes qualificados para missões de longa duração, aumentando a adoção de ASICs endurecidos, dispositivos de potência baseados em SiC e MMICs avançados. Plataformas de alta altitude relacionadas à defesa, como veículos hipersônicos, sistemas de radar de alerta antecipado e interceptores de defesa contra mísseis estratégicos, também dependem de semicondutores que oferecem desempenho preciso sob estresse térmico e aerodinâmico elevado. À medida que as redes de satélites aumentam em complexidade e os ciclos de missão se alongam, as principais empresas aeroespaciais exigem ciclos de vida mais longos dos componentes, maior tolerância a falhas e confiabilidade garantida, levando os fabricantes de chips a expandir os processos de endurecimento contra radiação, triagem em nível de wafer e capacidades de teste de estresse ambiental.

- · Por exemplo, o processador CAES GR740 resistente à radiação com quatro núcleos LEON4 oferece até 1,4 GIPS e é qualificado para operar além de 100 krad (Si), tornando-o uma plataforma de computação comprovada em voo para controladores de carga útil de satélites, missões no espaço profundo e sistemas avançados de aviônica.

Aumento da Adoção de Semicondutores de Banda Larga para Aplicações de Defesa de Alta Potência e Alta Temperatura

Programas de defesa e aeroespaciais estão adotando cada vez mais materiais de banda larga, principalmente carbeto de silício (SiC) e nitreto de gálio (GaN), para melhorar a densidade de potência, eficiência e resiliência em ambientes adversos. Dispositivos RF de GaN oferecem desempenho superior para sistemas de radar, guerra eletrônica e comunicação segura, suportando operação de alta frequência e alta potência com estabilidade térmica excepcional. MOSFETs e diodos de SiC são amplamente utilizados em sistemas de potência para atuadores de aeronaves, unidades de condicionamento de energia de satélites e módulos de potência de mísseis devido à sua capacidade de funcionar em temperaturas superiores a 200°C. Essa mudança permite subsistemas mais compactos, eficientes e duráveis, permitindo que plataformas de defesa reduzam o peso enquanto melhoram o desempenho da missão. Com os governos priorizando radares de alta energia, armas de energia direcionada e arquiteturas de aeronaves mais eletrificadas, a demanda por semicondutores de banda larga continua a aumentar. Os fabricantes estão respondendo expandindo a capacidade de epitaxia, melhorando a qualidade das bolachas e desenvolvendo portfólios de dispositivos de banda larga qualificados para o espaço e certificados pelo MIL.

Principais Tendências e Oportunidades:

Transição para Arquiteturas Eletrônicas Miniaturizadas, de Alta Densidade e Seguras

Uma tendência líder é a rápida transição da indústria para arquiteturas eletrônicas miniaturizadas e de alta densidade, capazes de suportar a crescente complexidade dos sistemas aeroespaciais e de defesa. As plataformas agora exigem mais poder de processamento, sensores de maior largura de banda e módulos de comunicação avançados em formatos menores e mais leves. Isso aumenta a demanda por embalagens 3DIC, módulos multichip, arquiteturas baseadas em chiplets e SoCs resistentes à radiação que consolidam múltiplas funcionalidades em um único pacote. O design de semicondutores ciberseguros também surgiu como uma oportunidade crítica, com ênfase crescente em hardware criptografado, inicialização segura e arquiteturas resistentes a adulterações para proteger informações críticas para a missão. Fabricantes que investem em tecnologias de embalagem integrada, soluções de sistema RF em pacote e arquiteturas de memória de alta densidade se beneficiam de uma forte adoção em aviônica, plataformas ISR, UAVs e sistemas de satélites. À medida que as missões exigem mais funcionalidades em volumes compactos, a oportunidade para microeletrônica de próxima geração com desempenho térmico e confiabilidade aprimorados continua a se expandir.

- Por exemplo, o FPGA Stratix® 10 MX da Intel integra memória HBM2 que oferece até 512 GB/s de largura de banda e utiliza embalagem EMIB 2.5D para suportar cargas de trabalho de processamento de sinal de alta capacidade necessárias em ambientes de teste de fusão de sensores de nível de defesa e guerra eletrônica.

Crescimento de Oportunidades em Operações Multidomínio, Sistemas de Defesa Baseados em IA e Plataformas Autônomas

O surgimento de operações multidomínio e sistemas de defesa aprimorados por IA aumenta a demanda por semicondutores de alto desempenho capazes de suportar processamento de dados em tempo real, consciência situacional e tomada de decisão autônoma. Sensores ISR modernos, redes de campo de batalha e plataformas não tripuladas exigem processadores avançados, memória de alta velocidade, aceleradores de IA e dispositivos de computação de borda robustos. Drones autônomos, sistemas de defesa robóticos e plataformas hipersônicas dependem de chips com alta tolerância térmica, velocidades de comutação rápidas e design robusto. Fabricantes de semicondutores que desenvolvem arquiteturas de computação otimizadas para IA e tolerantes à radiação, como GPUs reforçadas, aceleradores neurais e módulos de IA baseados em FPGA, ganham uma forte vantagem. À medida que agências de defesa integram IA em sistemas de missão, as oportunidades se expandem para fornecedores capazes de oferecer hardware seguro, determinístico e em tempo real que mantém a integridade do desempenho sob condições extremas aeroespaciais e de campo de batalha.

- Por exemplo, o módulo Jetson AGX Orin da NVIDIA oferece até 275 TOPS de desempenho de IA dentro de um orçamento de energia configurável de 15–60 W, suportando cargas de trabalho de IA de borda, como detecção de objetos em tempo real e fusão de múltiplos sensores em robôs autônomos e sistemas não tripulados.

Desafios Principais

Padrões de Qualificação Rigorosos e Ciclos de Validação Longos

Um dos desafios mais significativos neste mercado é o processo altamente rigoroso de qualificação e certificação exigido para semicondutores aeroespaciais e de defesa. Os componentes devem cumprir normas como MIL-PRF-38535, MIL-PRF-19500, DO-254 e especificações ECSS-Q-ST, exigindo ciclos de teste prolongados que incluem exposição à radiação, choque térmico, teste de burn-in e avaliações de confiabilidade a longo prazo. Esses longos ciclos de validação atrasam o lançamento de produtos e aumentam os custos de desenvolvimento, limitando a velocidade com que novas tecnologias de semicondutores podem entrar no mercado. Os fabricantes também enfrentam desafios para manter a disponibilidade a longo prazo de componentes especializados, já que as plataformas de defesa exigem continuidade de fornecimento por mais de 20 anos. Equilibrar inovação com certificação rigorosa continua sendo uma restrição estrutural central, intensificando a pressão sobre os fornecedores para sustentar processos especializados de fabricação, triagem e garantia de qualidade.

Vulnerabilidades na Cadeia de Suprimentos e Desafios com a Disponibilidade de Materiais Especializados

O setor de semicondutores aeroespaciais e de defesa enfrenta restrições significativas na cadeia de suprimentos devido à sua dependência de materiais especializados, componentes de longo prazo e ambientes de fabricação altamente seguros. Pastilhas resistentes à radiação, substratos de banda larga, materiais de embalagem herméticos e equipamentos de teste de alta precisão muitas vezes vêm de uma base limitada de fornecedores, aumentando a vulnerabilidade a interrupções geopolíticas e regulamentos de controle de exportação. Manter uma cadeia de suprimentos segura e rastreável é crítico, e o cumprimento das regras ITAR, EAR e de aquisição de defesa complica ainda mais o abastecimento. Os requisitos de ciclo de vida longo das plataformas militares também exigem suporte estendido para componentes legados, o que sobrecarrega as fundições à medida que elas transitam para nós avançados. Esses gargalos estruturais criam desafios persistentes em equilibrar a confiabilidade do fornecimento com o avanço tecnológico.

Análise Regional

América do Norte

A América do Norte domina o mercado com aproximadamente 38% de participação, impulsionada por fortes gastos com defesa, rápida modernização da eletrônica militar e amplos investimentos em programas espaciais. O Departamento de Defesa dos EUA e a NASA geram demanda contínua por processadores resistentes à radiação, dispositivos de energia de alta confiabilidade e semicondutores de comunicação segura. Grandes empresas aeroespaciais como Lockheed Martin, Northrop Grumman e Raytheon priorizam componentes de longa duração e críticos para missões que devem cumprir rigorosas qualificações MIL-STD. Além disso, o avançado ecossistema de semicondutores da região e as capacidades de fabricação doméstica apoiam a adoção contínua de chips robustos e resistentes a temperaturas em plataformas de defesa, aviônica e satélites.

Europa

A Europa representa cerca de 28% do mercado global, impulsionada por uma robusta atividade aeroespacial, programas de modernização da defesa e expansão da infraestrutura de satélites liderada pela ESA e agências espaciais nacionais. A região enfatiza microeletrônica tolerante à radiação, dispositivos RF de alta frequência e semicondutores de potência de banda larga para aviônica, defesa antimísseis e missões espaciais. Países como França, Alemanha e Reino Unido investem fortemente em sistemas de comunicação segura, plataformas ISR e sistemas de defesa de alta altitude, todos os quais dependem de chips de alta confiabilidade. Fortes estruturas regulatórias e longos ciclos de qualificação reforçam ainda mais a demanda por componentes semicondutores robustos e de precisão.

Ásia-Pacífico

A Ásia-Pacífico detém aproximadamente 24% de participação no mercado, apoiada por orçamentos de defesa crescentes, iniciativas crescentes de implantação de satélites e rápida expansão de polos de fabricação aeroespacial. China, Índia, Japão e Coreia do Sul estão cada vez mais priorizando o desenvolvimento indígena de processadores resistentes à radiação, dispositivos de potência de banda larga e eletrônicos de radar seguros para programas militares e espaciais. A região também se beneficia de um forte ecossistema de fabricação de semicondutores, permitindo produção econômica e cadeias de suprimento localizadas. À medida que as nações aceleram a modernização de sistemas de defesa aérea, plataformas não tripuladas e aviônica de alto desempenho, a demanda por semicondutores de alta confiabilidade com resistência térmica, à vibração e à radiação continua a crescer.

Médio Oriente & África

A região do Médio Oriente & África representa cerca de 6% do mercado global, impulsionada principalmente por aquisições de defesa, modernização de redes de defesa aérea e investimentos de nicho em infraestrutura de comunicação por satélite. As nações do Golfo continuam a atualizar sistemas de radar, vigilância e mísseis, criando demanda constante por microeletrônica robusta projetada para ambientes de alta temperatura e alta poeira. Embora a fabricação doméstica de semicondutores permaneça limitada, a dependência de componentes de alta confiabilidade importados de fornecedores globais impulsiona um crescimento consistente. A participação da África permanece modesta, impulsionada por programas aeroespaciais menores e aquisições de defesa seletivas que exigem hardware semicondutor crítico para missões.

América Latina

A América Latina captura cerca de 4% de participação no mercado, com crescimento impulsionado pela modernização incremental de redes de comunicação de defesa, sistemas de radar e iniciativas aeroespaciais governamentais. O Brasil lidera a demanda regional devido aos seus programas de satélites em expansão, fabricação doméstica de aeronaves e participação em colaborações internacionais de defesa. A região importa principalmente semicondutores de alta confiabilidade certificados para condições ambientais adversas, apoiando atualizações de aviônica, sistemas de vigilância e plataformas de comunicação segura. Apesar do tamanho de mercado moderado, o crescente interesse em missões de observação espacial e tecnologias de segurança interna deve sustentar a demanda por dispositivos semicondutores duráveis e de grau de missão.

Segmentações de Mercado:

Por Tecnologia

- Tecnologia de Montagem em Superfície (SMT)

- Tecnologia de Furo Passante

Por Aplicação

- Aeroespacial

- Defesa

- Automotivo

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva é definida por um grupo concentrado de fabricantes de semicondutores especializados em microeletrônica resistente à radiação, com ampla faixa de temperatura e de grau de missão para plataformas aeroespaciais e de defesa. Principais players, incluindo Microchip Technology, BAE Systems, Infineon Technologies, Teledyne e2v, Honeywell Aerospace, Texas Instruments e STMicroelectronics, focam em expandir portfólios de processadores resistentes à radiação, amplificadores RF de GaN, dispositivos de potência de SiC, ICs de comunicação segura e soluções de memória de alta densidade. Essas empresas mantêm fortes relações com clientes principais de defesa e agências espaciais, oferecendo ciclos de vida de produtos longos, processos de qualificação compatíveis com MIL-STD e garantia robusta da cadeia de suprimentos. Investimentos estratégicos priorizam endurecimento à radiação em nível de wafer, embalagem hermética, testes ambientais estendidos e triagem de alta confiabilidade para garantir a prontidão dos componentes para plataformas espaciais, de aviônica e de mísseis. Parcerias com OEMs aeroespaciais, laboratórios governamentais e fabricantes de satélites fortalecem a inovação colaborativa, enquanto avanços em arquiteturas baseadas em GaN, SiC e chiplets intensificam a competição entre fornecedores que buscam liderança em eletrônicos críticos para missões de próxima geração.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Skyworks Inc.

- Teledyne Technologies Inc.

- SEMICOA

- Vishay Intertechnology, Inc.

- Digitron Semiconductors

- Texas Instruments Incorporated

- Semtech Corporation

- Microsemi

- Infineon Technologies AG

- Time Technology Ltd.

Desenvolvimentos Recentes

- Em outubro de 2025, a Skyworks anunciou um acordo definitivo para fusão com a Qorvo em um negócio de dinheiro e ações, criando um líder de US$ 22 bilhões em RF, analógico e sinal misto. A empresa combinada visa fortalecer a fabricação nos EUA e ampliar seu alcance em mercados, incluindo frentes de RF de defesa e aeroespacial e soluções de energia.

- Em outubro de 2025, a Vishay introduziu a série DLA 04051 de capacitores de chip de montagem em superfície de polímero vPolyTan™, aprovados para novas especificações militares DLA 04051 e projetados para os mercados aeroespacial, militar e espacial (AMS). Esses capacitores de alta confiabilidade apresentam ESR ultra-baixa (até 25 mΩ), tornando-os adequados para trilhos de energia críticos e sistemas RF em ambientes adversos.

- Em novembro de 2024, a Teledyne concordou em adquirir negócios selecionados de eletrônicos aeroespaciais e de defesa da Excelitas Technologies (Qioptiq Optical Systems e Advanced Electronic Systems) por US$ 710 milhões em dinheiro, expandindo seu portfólio de subsistemas eletrônicos e ópticos de alta confiabilidade para plataformas de defesa, espaço e aeroespacial.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tecnologia, Aplicação e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectiva Futura

- A demanda por processadores resistentes à radiação, dispositivos RF e semicondutores de potência de banda larga aumentará à medida que as missões espaciais de próxima geração e as plataformas de defesa exigirem maior desempenho e durabilidade.

- A adoção das tecnologias GaN e SiC acelerará para suportar radares de alta potência, sistemas hipersônicos e aviônicos avançados com eficiência térmica e de comutação superior.

- Arquiteturas de embalagem miniaturizadas e de múltiplos chips ganharão força para atender à necessidade de eletrônicos militares e aeroespaciais compactos, leves e de alta densidade.

- Sistemas de defesa autônomos e impulsionados por IA aumentarão a necessidade de hardware de computação robusto e de alta velocidade, capaz de processar em tempo real em ambientes adversos.

- Constelações de satélites e redes de comunicação militar impulsionarão uma demanda mais forte por soluções semicondutoras seguras e de alta frequência.

- O suporte ao ciclo de vida dos componentes a longo prazo se tornará mais crítico à medida que os programas aeroespaciais e de defesa estendam as durações das missões.

- A segurança da cadeia de suprimentos e a fabricação doméstica de semicondutores se fortalecerão devido ao aumento das preocupações geopolíticas.

- Os requisitos de testes ambientais e de confiabilidade se tornarão mais rigorosos para garantir a segurança operacional em condições extremas.

- Os investimentos em designs baseados em chiplets e integração heterogênea se expandirão para aumentar o desempenho do sistema para aplicações críticas de missão.

- A colaboração entre fornecedores de semicondutores, empresas de defesa e agências espaciais se intensificará para acelerar a inovação e a qualificação de componentes de alta confiabilidade de próxima geração.