Visão Geral do Mercado de Biguanidas:

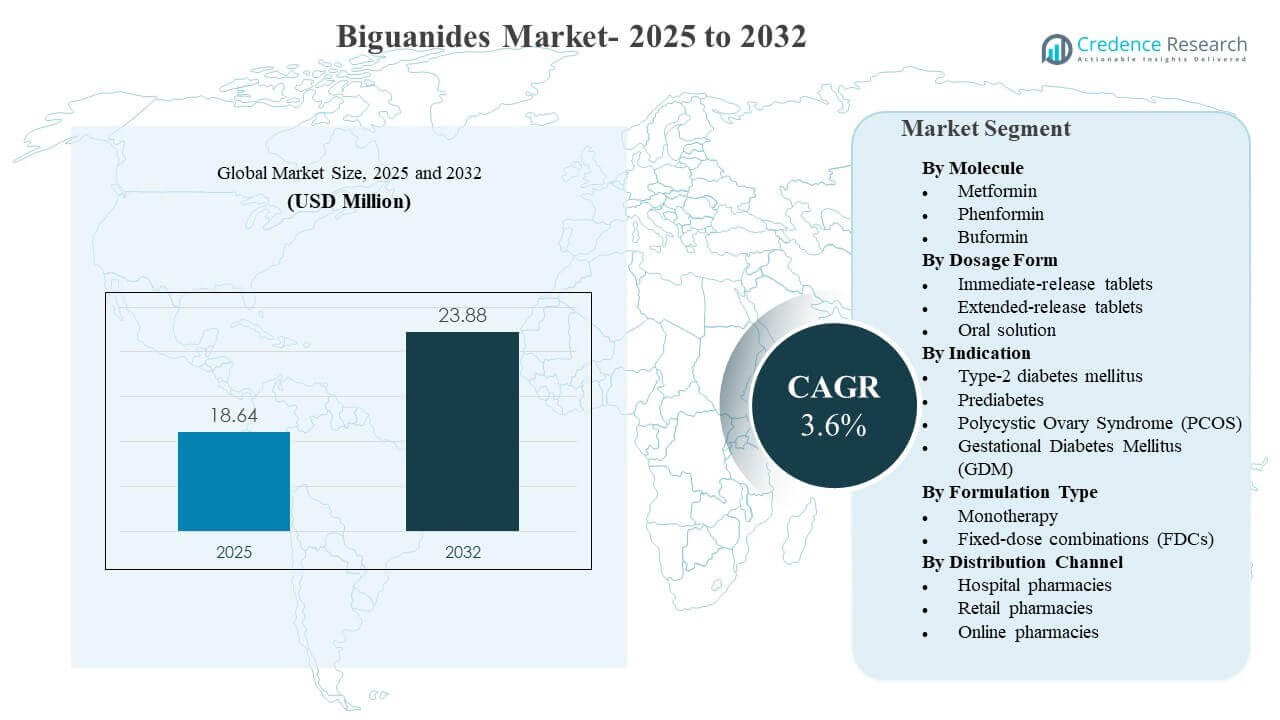

O tamanho do mercado global de Biguanidas foi estimado em USD 18,64 milhões em 2025 e espera-se que atinja USD 23,88 milhões até 2032, crescendo a uma CAGR de 3,6% de 2025 a 2032. A demanda é impulsionada principalmente pelo papel sustentado da terapia baseada em metformina ao longo do caminho de cuidados do diabetes tipo 2, reforçado pela ampla familiaridade dos prescritores, forte disponibilidade de genéricos e grandes grupos de pacientes tratados em sistemas de saúde maduros e emergentes. Uma mudança constante em direção à dosagem de liberação prolongada e combinações de dose fixa também está melhorando a adesão e a persistência na terapia crônica, e esses fatores estão cada vez mais moldando a estratégia de portfólio dos fabricantes e a mistura de canais nas principais regiões.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Biguanidas 2025 |

USD 18,64 milhões |

| Mercado de Biguanidas, CAGR |

3,6% |

| Tamanho do Mercado de Biguanidas 2032 |

USD 23,88 milhões |

Principais Tendências e Insights do Mercado

- A metformina representou a maior participação de 94,3% em 2025, refletindo a profunda adoção pelos prescritores e ampla penetração de genéricos nos sistemas de saúde.

- Os comprimidos de liberação imediata capturaram 58,9% da participação em 2025, apoiados pelo baixo custo por dose e práticas de prescrição de primeira linha enraizadas nos cuidados primários.

- O diabetes mellitus tipo 2 representou 87,8% da demanda em 2025, tornando-se a indicação dominante para a utilização de biguanidas e volumes impulsionados por recargas.

- A monoterapia deteve 50,7% da participação em 2025, com uso contínuo como um passo inicial de tratamento antes da intensificação em regimes de combinação.

- A Ásia-Pacífico liderou com uma participação de receita de 33,7% em 2025, ancorada por grandes volumes de pacientes e expansão da cobertura de diagnóstico e tratamento.

Análise de Segmento

As biguanidas permanecem uma classe terapêutica madura, liderada por volume, onde o crescimento é moldado pela carga de doenças crônicas e otimização de regimes, em vez de inovação rápida de moléculas. Os padrões de prescrição continuam a favorecer a metformina como terapia fundamental, e a estabilidade da demanda é reforçada pela ampla acessibilidade, alto conforto dos clínicos e uso de longa data ao longo do continuum do diabetes. Em muitos mercados, o comportamento de recarga e os programas de continuidade de cuidados sustentam o consumo básico, mantendo o mercado resiliente mesmo durante a troca e intensificação da terapia.

A estratégia de produto está cada vez mais focada na formulação e conveniência do regime. A dosagem de liberação prolongada está ganhando força entre os pacientes que buscam horários simplificados e melhor tolerabilidade gastrointestinal, e as combinações de dose fixa estão se expandindo para melhorar a adesão e possibilitar um controle multi-mecanismo mais precoce no diabetes tipo 2. As dinâmicas de distribuição também estão mudando à medida que farmácias digitais ampliam o atendimento de recargas crônicas e a entrega domiciliar, criando uma nova ênfase competitiva na disponibilidade, disciplina de preços e confiabilidade de fornecimento em todos os canais.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Insights de Moléculas

A metformina representou a maior participação de 94,3% em 2025. A liderança é reforçada por seu posicionamento consolidado como primeira linha no manejo rotineiro do diabetes tipo 2 e sua extensa base de fabricação genérica que apoia a acessibilidade e o acesso. A alta familiaridade dos prescritores e grandes populações de pacientes instaladas sustentam o comportamento de compra repetida em ambientes de varejo e institucionais. A demanda adjunta de casos de uso relacionados à resistência à insulina apoia ainda mais a utilização básica em grupos de pacientes selecionados.

Por Insights de Forma de Dosagem

Os comprimidos de liberação imediata representaram a maior participação de 58,9% em 2025. O segmento lidera devido aos hábitos de prescrição estabelecidos, ampla disponibilidade de genéricos de baixo custo e ampla inclusão em formulários de reembolso público e privado. Os formatos de liberação imediata também permanecem comuns para iniciação e titulação, particularmente em ambientes sensíveis ao preço. A aquisição por licitação em grande volume no cuidado institucional apoia ainda mais o consumo consistente de comprimidos de liberação imediata.

Por Insights de Indicação

O diabetes mellitus tipo 2 representou a maior participação de 87,8% em 2025. A indicação lidera devido à grande base populacional tratada e ao papel contínuo dos regimes centrados na metformina em terapias iniciais e contínuas. O rastreamento rotineiro e o diagnóstico precoce em várias geografias estão aumentando o número de pacientes elegíveis para início. Recargas crônicas e intensificação progressiva em regimes de combinação sustentam a demanda contínua ligada aos caminhos de cuidado do diabetes tipo 2.

Por Insights de Tipo de Formulação

A monoterapia representou a maior participação de 50,7% em 2025. O segmento permanece dominante porque a metformina é frequentemente usada como um passo inicial de terapia antes da escalada, particularmente onde a contenção de custos e regimes simples são priorizados. A prescrição de monoterapia também é apoiada por um forte fornecimento genérico e ampla disponibilidade em várias potências de dosagem e tamanhos de embalagem. Padrões de prática clínica que começam com terapia de agente único e intensificam com base na resposta glicêmica mantêm os volumes de monoterapia estruturalmente altos.

Por Insights de Canal de Distribuição

As farmácias hospitalares representaram a maior participação de 43,9% em 2025. A liderança está ligada aos fluxos de diagnóstico e início concentrados em hospitais, prescrição orientada por protocolos em ambientes especializados e programas de doenças crônicas liderados por hospitais que influenciam o comportamento de recarga. A aquisição institucional e os caminhos de transição de internamento para ambulatorial também apoiam um forte fluxo no canal hospitalar. Em vários mercados, redes de dispensação conectadas a hospitais melhoram a continuidade e reforçam a participação hospitalar na distribuição de terapia crônica.

Fatores de Impulso do Mercado de Biguanidas

Expansão da população tratada com diabetes tipo 2

O aumento no diagnóstico e na cobertura de tratamento para diabetes tipo 2 é o principal motor de demanda para as biguanidas. Protocolos de cuidados primários frequentemente posicionam a terapia baseada em metformina no início do caminho de tratamento, o que sustenta altos volumes de iniciação. Reabastecimentos contínuos e longas durações de tratamento amplificam a demanda recorrente tanto em mercados maduros quanto emergentes. Triagens mais amplas e acesso aos cuidados também aumentam a continuidade da terapia, apoiando compras estáveis em canais hospitalares e de varejo.

- Por exemplo, a metformina comercializada por múltiplos originadores e fabricantes genéricos como Bristol Myers Squibb e Teva foi prescrita mais de 90 milhões de vezes anualmente nos EUA até 2021, mais que o dobro do volume registrado em 2004, destacando seu papel consolidado como primeira linha no manejo do diabetes tipo 2.

Forte disponibilidade e acessibilidade de genéricos

Uma base de fabricação grande e competitiva melhorou a disponibilidade do produto e reduziu barreiras de custo para a terapia central de biguanidas. A inclusão ampla em formulários apoia a demanda consistente em sistemas públicos e modelos de seguro privado. O equilíbrio entre preço e acesso é particularmente importante em regiões de alto volume onde a acessibilidade da terapia influencia a adesão e a persistência. A escala de fornecimento também permite grandes licitações e aquisições institucionais, reforçando a demanda básica na distribuição conectada a hospitais.

- Por exemplo, grandes produtores genéricos como Teva, Sun Pharmaceutical e Aurobindo Pharma fornecem coletivamente cloridrato de metformina para apoiar volumes globais que atingiram aproximadamente 88 mil toneladas em 2024, permitindo a participação sustentada em licitações públicas e institucionais em larga escala em todo o mundo.

Mudança para formulações e combinações focadas em conveniência

Doses de liberação prolongada e combinações de doses fixas estão melhorando a conveniência do regime e a adesão para usuários crônicos. Programas de uma vez ao dia e melhor tolerabilidade podem reduzir o risco de descontinuação e apoiar a persistência da terapia. Regimes de combinação que incluem metformina permitem intensificação mais precoce e simplificam a administração de múltiplos medicamentos, apoiando a adoção em pacientes que necessitam de controle glicêmico mais amplo. Essas estratégias de formulação também permitem diferenciação além dos genéricos de commodities em mercados selecionados.

Modernização dos canais e continuidade de reabastecimento

Melhorias na distribuição estão apoiando melhor continuidade da terapia ao longo do ciclo de cuidados com diabetes. Redes de farmácias de varejo continuam críticas para reabastecimentos, e o crescimento de farmácias online está expandindo a conveniência e o acesso para a entrega de medicação crônica. Fluxos de trabalho de prescrição digital e modelos de reabastecimento por assinatura reduzem o atrito nas compras repetidas. Essas mudanças nos canais incentivam fabricantes e distribuidores a fortalecer a disponibilidade, embalagem e planejamento de inventário para proteger a continuidade do fornecimento.

Desafios do Mercado de Biguanidas

A pressão sobre os preços continua a ser um desafio estrutural, pois a alta penetração de genéricos limita a expansão das margens para formulações de commodities. Licitações competitivas, controles de reembolso e políticas de substituição podem reduzir os preços realizados e intensificar a concorrência entre os fornecedores. A diferenciação de produtos também é limitada porque a inovação a nível molecular é restrita, forçando os fabricantes a competir por meio de formulação, combinações ou acesso a canais. Manter a rentabilidade, portanto, depende da eficiência operacional, escala e desempenho de fornecimento estável.

- Por exemplo, no programa de aquisição baseado em volume (VBP) da China, os fabricantes de genéricos vencedores aceitaram cortes de preços que frequentemente excedem 90% em licitações centralizadas, o que reduz drasticamente as margens unitárias, mas permite que os players de alto volume sustentem a rentabilidade por meio de volumes contratados muito grandes e estruturas de fabricação de baixo custo.

As expectativas regulatórias e de qualidade criam encargos contínuos de conformidade em toda a cadeia de fabricação e distribuição. Qualquer interrupção relacionada a desvios de qualidade, resultados de inspeção ou interrupções de fornecimento pode rapidamente afetar a disponibilidade em mercados de terapia crônica de alto volume. O risco de inventário aumenta quando os padrões de demanda mudam para formatos de liberação prolongada ou combinações que exigem planejamento de produção diferente. As empresas também devem gerenciar a variabilidade nas regras de reembolso nacional e decisões de formulários que influenciam a mistura de canais e preços.

Tendências e Oportunidades do Mercado de Biguanidas

A criação de valor liderada por formulação está emergindo como uma tendência chave à medida que a dosagem de liberação prolongada ganha participação e apoia a conveniência do paciente. Os portfólios de produtos estão sendo cada vez mais projetados para equilibrar a demanda de liberação imediata de alto volume com ofertas diferenciadas de liberação prolongada que podem melhorar a persistência na terapia crônica. Inovações em embalagens, forças amigáveis à titulação e ferramentas de suporte ao paciente também apoiam a adesão e reduzem o risco de descontinuação. Essas mudanças criam oportunidades para fornecedores que podem escalar a fabricação de qualidade e manter disponibilidade consistente em todos os canais.

As combinações de dose fixa representam uma via de crescimento significativa à medida que os sistemas de saúde incentivam regimes simplificados e intensificação precoce. As combinações baseadas em metformina podem reduzir a carga de comprimidos e apoiar o controle de múltiplos mecanismos, alinhando-se com as necessidades de adesão no mundo real em terapias de longa duração. A expansão das farmácias online melhora ainda mais o acesso para categorias impulsionadas por recargas e apoia padrões de demanda previsíveis por meio de modelos de assinatura e entrega. As empresas que alinham seus portfólios a essas mudanças de terapia e canal podem fortalecer o posicionamento apesar da pressão sobre os preços.

- Por exemplo, o estudo GIFT de pacientes com diabetes tipo 2 que trocaram de comprimidos separados de metformina mais inibidor de DPP‑4 para uma combinação de dose fixa relatou reduções significativamente maiores de HbA1c naqueles com alta carga basal de comprimidos, com uma queda de 0,4% de A1c em pacientes que tomavam 10 ou mais comprimidos por dia em comparação com 0,1% naqueles que tomavam menos de 10 comprimidos, destacando o valor clínico da simplificação do regime.

Insights Regionais

América do Norte

A América do Norte detinha uma participação estimada de 28,1% da receita em 2025. A contribuição de receita é apoiada por uma maior penetração de regimes de combinação, forte continuidade de reabastecimento e infraestrutura madura de distribuição de farmácias. Protocolos institucionais e programas de manejo de diabetes liderados por especialistas influenciam os padrões de iniciação e intensificação. O desempenho do mercado também é moldado pelo design de formulários impulsionado por pagadores e dinâmicas de substituição entre marcas e genéricos.

Europa

A Europa detinha uma participação estimada de 22,9% da receita em 2025. A região se beneficia de amplo acesso à terapia essencial para diabetes e prescrição consistente de cuidados primários. A participação de receita é moderada pela alta utilização de genéricos e controles de preços em muitos sistemas nacionais de saúde. A estabilidade da demanda permanece forte devido ao comportamento crônico de reabastecimento e grandes populações tratadas. A variação regional é influenciada por regras de reembolso, mecanismos de licitação e diretrizes de prescrição a nível nacional.

Ásia-Pacífico

A Ásia-Pacífico detinha 33,7% da participação de receita em 2025. Grandes volumes de pacientes e taxas crescentes de diagnóstico são centrais para a liderança regional, apoiados pelo acesso melhorado à terapia em canais públicos e privados. A alta disponibilidade de genéricos sustenta a acessibilidade e apoia uma ampla adoção. A urbanização e a expansão das redes de farmácias de varejo melhoram a conveniência de reabastecimento. Modelos de dispensação e entrega digital estão influenciando cada vez mais a mistura de canais e a continuidade.

América Latina

A América Latina detinha uma participação estimada de 8,6% da receita em 2025. O crescimento é influenciado pela expansão do acesso a terapias crônicas, melhoria nas taxas de diagnóstico e aumento do alcance das farmácias em grandes centros urbanos. A sensibilidade aos preços e a cobertura de reembolso desigual entre os países continuam a moldar a adoção e a persistência. A disponibilidade de genéricos apoia o crescimento em volume, mas a expansão da receita pode ser limitada por práticas de aquisição. A modernização dos canais está melhorando a continuidade de reabastecimento em mercados selecionados.

Médio Oriente & África

O Médio Oriente & África detinha uma participação estimada de 6,7% da receita em 2025. A demanda é apoiada pelo aumento da carga de doenças metabólicas e pela melhoria no acesso à saúde em mercados de maior renda dentro da região. A adoção é desigual devido à variabilidade nas taxas de diagnóstico, sistemas de reembolso e consistência de fornecimento. A aquisição pelo setor público desempenha um papel significativo em muitos países, afetando a realização de preços e disponibilidade. A expansão das redes de farmácias privadas está melhorando o acesso para reabastecimentos crônicos.

Paisagem Competitiva

A competição é moldada pelo fornecimento de genéricos de alto volume, disciplina de preços e disponibilidade consistente de produtos em todos os canais. A diferenciação vem cada vez mais de formulações de liberação prolongada, combinações de dose fixa e confiabilidade de fornecimento que apoia a continuidade de reabastecimento crônico. As empresas também competem através da execução regulatória, amplos portfólios de força de dose e expansão geográfica em mercados impulsionados por licitações e liderados por varejo. A ênfase estratégica está mudando para a otimização da mistura de portfólio para equilibrar volumes de commodities com formatos diferenciados.

Bristol Myers Squibb é tipicamente posicionada através da gestão do ciclo de vida e disciplina de estratégia de portfólio em categorias terapêuticas estabelecidas, com foco em manter a consistência de fornecimento e execução comercial em mercados maduros. A relevância competitiva no cenário dos biguanidas está ligada à participação disciplinada no portfólio, capacidade de comercialização e habilidade para navegar na evolução da mistura de canais e dinâmicas de reembolso. A abordagem estratégica da empresa está alinhada com a manutenção da continuidade em categorias de terapia orientadas pela demanda, onde a confiança do prescritor e a disponibilidade do produto influenciam a utilização contínua.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas do cenário competitivo do mercado e informações sobre empresas-chave, incluindo:

- Bristol Myers Squibb

- Takeda Pharmaceutical Company

- Sanofi S.A.

- Merck & Co., Inc.

- Boehringer Ingelheim

- Eli Lilly and Company

- Teva Pharmaceutical Industries Ltd.

- Novo Nordisk A/S

- Pfizer Inc.

- Glenmark Pharmaceuticals Ltd.

- Sun Pharmaceutical Industries Ltd.

- Cipla Ltd.

- Dr. Reddy’s Laboratories Ltd.

- Lupin Ltd.

Análises qualitativas e quantitativas das empresas foram conduzidas para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais atores da indústria. Os dados são analisados qualitativamente para categorizar as empresas como dedicadas, focadas em categoria, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em março de 2025, a DongKoo Bio & Pharma recebeu aprovação regulatória da Coreia do Sul para o Sitaflozinmet, um novo produto antidiabético de combinação tripla que combina cloridrato de metformina (um biguanida) com dapagliflozina e sitagliptina, posicionando a empresa para atender pacientes que necessitam de controle intensificado de glicose com um único comprimido de dose fixa e fortalecendo sua presença no segmento de biguanidas do mercado de diabetes.

- Em janeiro de 2025, a Zydus Lifesciences garantiu a inclusão de seus produtos Zituvio, Zituvimet e Zituvimet XR no formulário da CVS Caremark nos Estados Unidos, expandindo efetivamente o acesso dos pacientes a essas terapias combinadas de inibidores de DPP-4 baseadas em metformina e reforçando a presença comercial da empresa em combinações de dose fixa contendo biguanida no cenário de cuidados com diabetes nos EUA.

- Em dezembro de 2024, a Lupin finalizou a aquisição dos direitos de comercialização na Índia para as marcas de diabetes da Boehringer Ingelheim, Gibtulio, Gibtulio Met e AJADUO, que incluem terapias combinadas contendo metformina, ampliando assim o portfólio antidiabético ancorado em biguanida da Lupin na Índia e permitindo que a empresa aproveite marcas estabelecidas no mercado altamente competitivo de tratamentos orais para diabetes.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 18,64 milhões |

| Previsão de receita em 2032 |

USD 23,88 milhões |

| Taxa de crescimento (CAGR) |

3,6% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026-2032 |

| Unidades quantitativas |

Milhões de USD |

| Segmentos cobertos |

Por Molécula; Por Forma de Dosagem; Por Indicação; Por Tipo de Formulação; Por Canal de Distribuição |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

Bristol Myers Squibb, Takeda Pharmaceutical Company, Sanofi S.A., Merck & Co., Inc., Boehringer Ingelheim, Eli Lilly and Company, Teva Pharmaceutical Industries Ltd., Novo Nordisk A/S, Pfizer Inc., Glenmark Pharmaceuticals Ltd., Sun Pharmaceutical Industries Ltd., Cipla Ltd., Dr. Reddy’s Laboratories Ltd., Lupin Ltd. |

| Nº de Páginas |

336 |

Segmentação

Por Molécula

- Metformina

- Fenformina

- Buformina

Por Forma de Dosagem

- Comprimidos de liberação imediata

- Comprimidos de liberação prolongada

- Solução oral

Por Indicação

- Diabetes mellitus tipo 2

- Pré-diabetes

- Síndrome dos Ovários Policísticos (SOP)

- Diabetes Mellitus Gestacional (DMG)

Por Tipo de Formulação

- Monoterapia

- Combinações de dose fixa (CDFs)

Por Canal de Distribuição

- Farmácias hospitalares

- Farmácias de varejo

- Farmácias online

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África