Visão Geral do Mercado de Diagnóstico de Tumores Cerebrais:

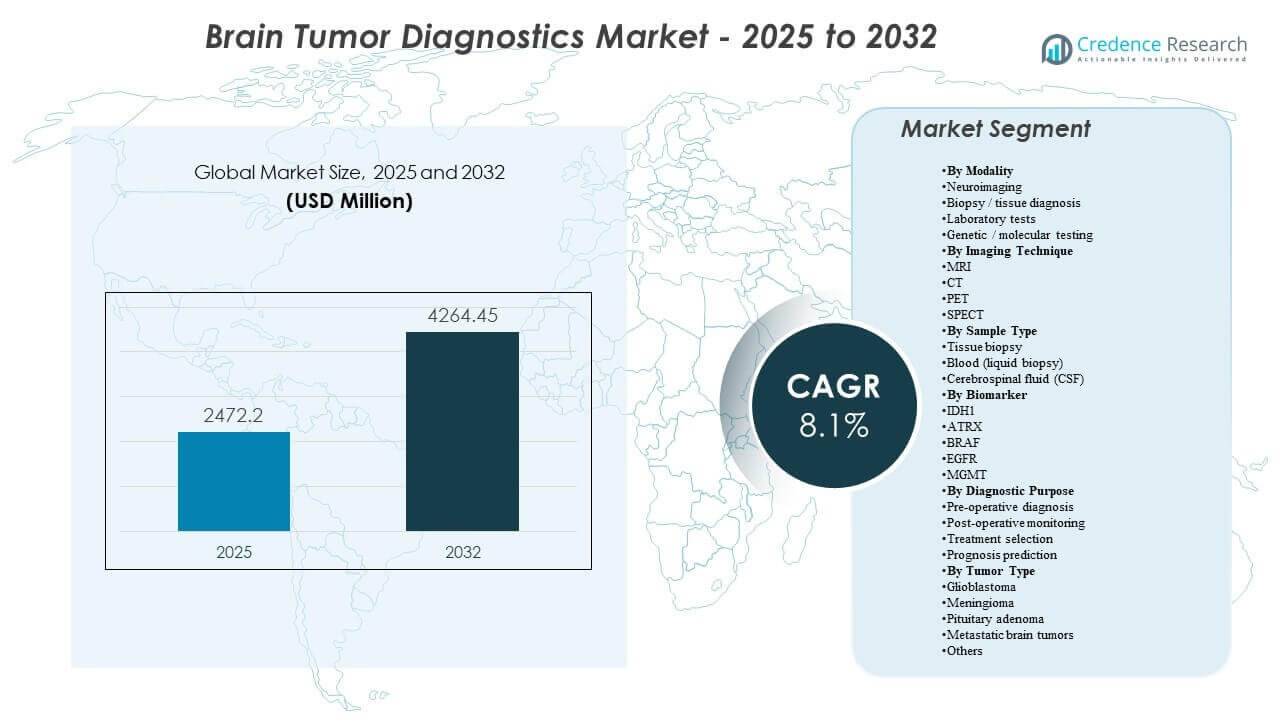

O tamanho do mercado global de Diagnóstico de Tumores Cerebrais foi estimado em USD 2472,2 milhões em 2025 e espera-se que atinja USD 4264,45 milhões até 2032, crescendo a uma CAGR de 8,1% de 2025 a 2032. A demanda está sendo reforçada pela crescente dependência da tomada de decisão baseada em imagens ao longo de todo o caminho de cuidados, desde a suspeita inicial e planejamento cirúrgico até a vigilância pós-terapia, onde exames repetidos são clinicamente rotineiros. A crescente incorporação de marcadores moleculares na classificação e seleção de tratamento também está impulsionando fluxos de trabalho de testes mais padronizados em hospitais e laboratórios de referência.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Diagnóstico de Tumores Cerebrais 2025 |

USD 2472,2 milhões |

| Diagnóstico de Tumores Cerebrais, CAGR |

8,1% |

| Tamanho do Mercado de Diagnóstico de Tumores Cerebrais 2032 |

USD 4264,45 milhões |

Tendências e Insights Principais do Mercado

- O mercado de Diagnóstico de Tumores Cerebrais está previsto para expandir a uma CAGR de 8,1% (2025–2032), refletindo a intensidade diagnóstica sustentada em imagem, diagnóstico de tecido e perfil molecular.

- O proxy de neuroimagem (técnica de imagem) representou 52,6%, destacando o papel central de MRI/CT/PET/SPECT na detecção de primeira linha e monitoramento longitudinal.

- O glioblastoma representou 29,4% (2025), apoiado pela alta complexidade diagnóstica, necessidades frequentes de acompanhamento e dependência do planejamento terapêutico em resultados de imagem e biomarcadores.

- A América do Norte detinha 40,7% (2025), impulsionada pela penetração avançada de imagens, alta densidade de especialistas e adoção antecipada de fluxos de trabalho integrados de radiologia–patologia–molecular.

- Alterações no EGFR são relatadas em cerca de 60% dos casos de glioblastoma, apoiando a inclusão rotineira de testes de marcadores acionáveis em estratégias de perfil onde disponíveis.

Análise de Segmento

Os fluxos de trabalho de diagnóstico em tumores cerebrais estão cada vez mais estruturados em torno de caminhos de imagem-primeiro, onde a neuroimagem estabelece suspeitas, orienta o planejamento de biópsias e apoia o acompanhamento da resposta ao tratamento ao longo do tempo. A maior frequência de exames em tumores agressivos fortalece a utilização da capacidade de imagem instalada, incentivando atualizações que melhoram o rendimento, a padronização e a interpretabilidade. Juntamente com a imagem, o diagnóstico de tecido permanece essencial quando viável, particularmente para confirmar a histologia e permitir testes de biomarcadores a jusante que moldam a estratificação de risco e as escolhas terapêuticas.

Os testes moleculares e genéticos estão ganhando um papel maior à medida que a prática clínica avança para um gerenciamento orientado por subtipos, com marcadores usados para refinar a classificação, apoiar a seleção de tratamento e melhorar a confiança prognóstica. Essa mudança aumenta a demanda por fluxos de trabalho de testes integrados que conectam achados de radiologia com resultados patológicos e moleculares, melhorando a consistência dos relatórios em sistemas de saúde multi-site. Com o tempo, espera-se que essa integração aumente a contribuição de valor de ensaios laboratoriais avançados, mesmo quando a imagem continua sendo o ponto de entrada para a maioria dos pacientes.

Por Insights de Modalidade

A neuroimagem lidera a demanda por modalidade porque a maioria dos caminhos suspeitos de tumor cerebral começa com a detecção e caracterização baseadas em imagem, seguidas pela tomada de decisão clínica guiada por imagem. O proxy de neuroimagem (técnica de imagem) representou cerca de 52,6%, refletindo a alta dependência de MRI/CT/PET/SPECT em diagnóstico, planejamento pré-operatório e monitoramento. A biópsia e o diagnóstico de tecido permanecem críticos para confirmação e classificação quando clinicamente viável, enquanto testes laboratoriais e testes genéticos ou moleculares expandem em importância à medida que as decisões de classificação e tratamento se tornam mais orientadas por biomarcadores.

Por Insights de Técnica de Imagem

A MRI é tipicamente priorizada para avaliação de tumor cerebral devido ao seu contraste de tecido mole e flexibilidade em sequências avançadas usadas para caracterização de lesões e planejamento cirúrgico. A CT continua importante para avaliação rápida em cenários agudos e complementa a MRI onde a velocidade e o acesso são restrições chave. O PET é usado seletivamente para apoiar a avaliação metabólica e a avaliação de resposta em contextos clínicos específicos, enquanto o SPECT permanece mais limitado e tende a ser usado onde o acesso ao PET é restrito ou para indicações funcionais mais estreitas. Essa combinação suporta cerca de 52,6% de participação de técnica de imagem ao sustentar alta frequência de exames tanto em avaliações iniciais quanto em acompanhamento longitudinal.

Por Insights de Tipo de Amostra

A biópsia de tecido permanece o tipo de amostra mais definitivo quando apropriado, permitindo exames histopatológicos e moleculares confirmatórios que afetam diretamente os caminhos de tratamento. Testes baseados em sangue estão atraindo atenção como uma abordagem minimamente invasiva que poderia apoiar o monitoramento longitudinal, embora a adoção dependa da validação clínica e do reembolso local. A amostragem de LCR apoia cenários clínicos específicos e pode complementar a avaliação molecular onde a biologia do tumor ou a apresentação clínica tornam a análise de LCR relevante, particularmente em caminhos focados no SNC onde a avaliação repetida é necessária.

Por Insights de Biomarcadores

IDH1, ATRX, BRAF, EGFR e MGMT são biomarcadores comumente referenciados porque apoiam uma classificação mais refinada e podem informar a estratégia de tratamento e o prognóstico em contextos tumorais relevantes. A seleção de biomarcadores varia por tipo de tumor e cenário clínico, com testes de painel mais amplos sendo mais comuns onde NGS ou perfil de metilação estão disponíveis. A padronização de testes e relatórios é cada vez mais importante para comitês multidisciplinares de tumores e cuidados consistentes em redes, ajudando a conectar resultados moleculares a achados de imagem e patologia.

Por Insights de Propósito Diagnóstico

O diagnóstico pré-operatório continua sendo fundamental porque a caracterização precoce determina os próximos passos, como encaminhamento, planejamento cirúrgico e abordagem de biópsia. O monitoramento pós-operatório cria uma demanda sustentada devido à repetição de imagens e testes de acompanhamento para avaliar o risco de recorrência e a resposta ao tratamento, reforçando a grande contribuição da imagem em torno de 52,6%. A seleção do tratamento depende cada vez mais da combinação de características de imagem com resultados de tecido e biomarcadores, enquanto a previsão de prognóstico se beneficia da interpretação integrada entre modalidades e descobertas moleculares.

Por Insights de Tipo de Tumor

O glioblastoma lidera a demanda por tipo de tumor porque geralmente requer avaliações diagnósticas intensivas e monitoramento frequente ao longo do curso da doença. Em 2025, o glioblastoma representou 29,4%, refletindo maior complexidade diagnóstica, dependência do planejamento terapêutico e intensidade de acompanhamento repetido. Meningioma e adenoma hipofisário contribuem materialmente através de volumes de detecção mais altos em muitos contextos, enquanto tumores cerebrais metastáticos expandem a demanda por meio de vigilância orientada pela oncologia e caminhos de cuidado interdisciplinares.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Fatores de Impulso do Mercado de Diagnósticos de Tumores Cerebrais

Aumento da dependência de neuroimagem ao longo do caminho de cuidado

A neuroimagem continua sendo o principal ponto de entrada para suspeitas de tumores cerebrais e é repetida durante o diagnóstico, planejamento e vigilância. A imagem apoia a localização de lesões, o planejamento do tratamento e a avaliação da progressão longitudinal, tornando a utilização estruturalmente alta. A maior disponibilidade de capacidades avançadas de ressonância magnética e imagem híbrida reforça os volumes de exames em centros terciários e redes em expansão. A otimização de fluxos de trabalho e ferramentas quantitativas incentivam ainda mais a padronização, apoiando a demanda por substituição e atualização.

- Por exemplo, a Philips afirma que sua tecnologia SmartSpeed MRI pode tornar os exames até 3 vezes mais rápidos, oferecer até 65% mais resolução e permanecer compatível com 97% dos protocolos clínicos, destacando por que os provedores continuam atualizando plataformas de neuroimagem para fluxos de trabalho padronizados e de maior volume.

Expansão da classificação molecular integrada e perfilamento

A classificação e gestão modernas incorporam cada vez mais marcadores moleculares, impulsionando a adoção mais ampla de testes genéticos e moleculares. Essa integração aumenta a demanda por fluxos de trabalho laboratoriais padronizados e interpretação multidisciplinar que conecta dados de imagem, patologia e molecular. À medida que abordagens direcionadas e estratificação de risco se tornam mais prevalentes, o perfilamento se expande além de casos complexos de encaminhamento para caminhos mais rotineiros em sistemas maiores. Essa mudança apoia maior intensidade de testes por paciente e adoção mais ampla de ensaios avançados.

- Por exemplo, a plataforma TruSight Oncology 500 da Illumina é projetada para analisar 523 genes relacionados ao câncer a partir de DNA e RNA em um único fluxo de trabalho, enquanto a versão ctDNA cobre um painel de 1,94 Mb, incluindo 59 genes para variantes de número de cópias e 23 genes para rearranjos, demonstrando a escala crescente e padronização do perfilamento molecular.

Crescimento na capacidade de cuidados especializados e formalização de caminhos oncológicos

Os sistemas de saúde estão fortalecendo os caminhos da neuro-oncologia através de centros dedicados, comitês de tumores e protocolos de diagnóstico padronizados. Caminhos estruturados tendem a aumentar os testes repetidos porque enfatizam a cadência de monitoramento e o acompanhamento consistente. A concentração de encaminhamentos em centros especializados aumenta a densidade de exames de imagem e testes moleculares, melhorando a utilização de plataformas de ponta. Isso também apoia a demanda por serviços e software ligados a relatórios, interoperabilidade e acompanhamento longitudinal.

Atualizações tecnológicas para melhorar a produtividade e a consistência nas decisões

Os ambientes de radiologia e laboratório enfrentam pressão de volume e restrições de pessoal, aumentando o valor das melhorias de produtividade. Aquisição mais rápida, qualidade de imagem aprimorada, recursos de gerenciamento de dose e relatórios integrados reduzem exames repetidos e variabilidade de interpretação. Nos laboratórios, automação e informática melhoram o tempo de resposta e reduzem os riscos de manuseio manual. Essas melhorias apoiam decisões de compra que favorecem plataformas integradas em vez de componentes isolados.

Desafios do Mercado de Diagnósticos de Tumores Cerebrais

A variabilidade clínica e as lacunas de acesso permanecem como restrições persistentes em todas as regiões e níveis de instalações. Imagens avançadas e perfis moleculares requerem infraestrutura especializada, equipe treinada e reembolso estável, o que pode limitar a adoção fora dos grandes centros. Diferenças nos protocolos de teste e padrões de relatório também podem introduzir inconsistência na interpretação dos resultados entre os locais, aumentando a necessidade de harmonização. Em ambientes com menos recursos, o diagnóstico tardio e os encaminhamentos fragmentados podem reduzir ainda mais o valor clínico capturado a partir de ferramentas de diagnóstico avançadas.

- Por exemplo, o Biograph Vision Quadra PET/CT da Siemens Healthineers oferece um campo de visão axial de 106 cm, 128 cortes de TC, desempenho de tempo de voo de 228 ps e sensibilidade efetiva de 1000 cps/kBq.

A sensibilidade ao custo também influencia as decisões de aquisição e utilização, particularmente em sistemas que enfrentam restrições orçamentárias ou cobertura de reembolso desigual. Altos custos iniciais de equipamentos, manutenção contínua e requisitos de consumíveis podem atrasar atualizações ou restringir a intensidade de uso. Nos testes moleculares, a disponibilidade local limitada, a logística de amostras e os desafios de tempo de resposta podem restringir a integração rotineira nos caminhos de cuidado. Essas restrições frequentemente levam os provedores a priorizar imagens essenciais em detrimento de perfis mais amplos, retardando a adoção de painéis de diagnóstico abrangentes.

Tendências e Oportunidades do Mercado de Diagnósticos de Tumores Cerebrais

A integração multimodal está se tornando uma direção definidora, com ênfase crescente em conectar características de imagem com resultados histopatológicos e moleculares em uma única narrativa diagnóstica. Essa tendência fortalece a demanda por informática interoperável, relatórios estruturados e acompanhamento longitudinal de pacientes que melhora a consistência do acompanhamento. Os provedores também valorizam cada vez mais ferramentas que reduzem a variabilidade de interpretação, criando oportunidades para visualização avançada, análise quantitativa e soluções de fluxo de trabalho guiadas. Fornecedores que combinam imagens habilitadas por IA com suporte à decisão e conectividade de laboratório estão melhor posicionados para conquistar implantações em toda a empresa.

A descentralização dos diagnósticos também está criando oportunidades à medida que a imagem e os testes se estendem além dos hospitais de primeira linha para redes de centros de imagem e polos regionais de oncologia. À medida que a capacidade se expande, os compradores priorizam plataformas confiáveis, qualidade de serviço e protocolos padronizados para garantir resultados comparáveis em diferentes locais. Essa mudança apoia o crescimento de fornecedores que oferecem implantações escaláveis, treinamento robusto e modelos de serviço integrados. Parcerias com laboratórios regionais e redes de telerradiologia podem acelerar a adoção ao reduzir gargalos de expertise e relatórios.

- Por exemplo, a 5C Network afirma que sua plataforma de telerradiologia com IA atende a mais de 1.500 instalações de saúde com mais de 400 radiologistas, entrega relatórios em uma média de 30 minutos, possibilita a ativação do PACS em 72 horas e relata 96,7% de precisão com 40% menos rejeições de controle de qualidade, enquanto a Teleradiology Solutions afirma que já relatou exames para mais de 8,5 milhões de pacientes e atende a mais de 150 hospitais em 21 países.

Insights Regionais

América do Norte

A América do Norte representa a maior participação regional com 40,7% (2025), apoiada pela alta penetração de imagem avançada, concentração de cuidados especializados e acesso mais amplo ao perfil molecular. Os caminhos diagnósticos são tipicamente padronizados através de comitês de tumores e fluxos de trabalho multidisciplinares que aumentam os volumes de monitoramento repetido. As decisões de aquisição frequentemente enfatizam o tempo de atividade, integração de fluxo de trabalho e compatibilidade com imagem empresarial e informática laboratorial. Este ambiente apoia atualizações de sistemas premium e diferenciação liderada por software.

Europa

A Europa responde por 24,9% (2025), impulsionada por uma infraestrutura de imagem estabelecida e redes de referência oncológica maduras em países importantes. A região se beneficia de caminhos clínicos estruturados que incentivam a imagem de acompanhamento consistente e testes confirmatórios quando indicados. Os níveis de adoção variam por país, dependendo das estruturas de reembolso e da capacidade local, influenciando o ritmo de expansão do fluxo de trabalho molecular. Padronização e interoperabilidade permanecem temas importantes para sistemas de saúde multi-site.

Ásia-Pacífico

A Ásia-Pacífico detém 23,6% (2025), apoiada pela expansão do acesso à imagem, aumento da capacidade de cuidados oncológicos e crescente adoção de diagnósticos de precisão em mercados líderes. Centros terciários urbanos impulsionam a demanda de ponta, enquanto a expansão de redes mais amplas apoia sistemas de médio porte com modelos de serviço fortes. O crescimento é influenciado por investimentos em infraestrutura, escalonamento da força de trabalho e decisões de cobertura de pagadores que determinam quão amplamente os testes avançados são utilizados. À medida que a capacidade se espalha, a demanda se fortalece por relatórios padronizados e plataformas escaláveis.

América Latina

A América Latina contribui com 6,4% (2025), onde a adoção está concentrada em grandes redes de hospitais privados e centros de referência. Restrições de acesso e reembolso desigual podem limitar a imagem de ponta e o perfil molecular de rotina em alguns contextos. No entanto, a expansão da capacidade de cuidados oncológicos e a modernização das frotas de imagem podem aumentar gradualmente a utilização. Fornecedores com forte cobertura de canal e capacidade de serviço tendem a ter um desempenho melhor em mercados dispersos.

Médio Oriente & África

O Oriente Médio & África representa 4,4% (2025), com a demanda liderada por mercados mais ricos do Golfo e centros urbanos selecionados onde o investimento em cuidados avançados é maior. O crescimento é apoiado pela expansão da capacidade em oncologia e infraestrutura de diagnóstico, embora o acesso permaneça desigual em muitos países. A aquisição frequentemente prioriza serviço confiável, suporte de treinamento e soluções completas que reduzem a variabilidade operacional. Com o tempo, a expansão da rede pode ampliar a demanda além dos hospitais de referência.

Cenário Competitivo

A competição é moldada pela capacidade de fornecer ecossistemas de diagnóstico integrados que conectam hardware de imagem, visualização avançada, software de fluxo de trabalho e interoperabilidade com sistemas hospitalares. Os fornecedores se diferenciam através de recursos de produtividade, qualidade de imagem e capacidades de suporte à decisão que melhoram a consistência dos relatórios em casos complexos de neuro-oncologia. Parcerias e estratégias de integração de plataformas são cada vez mais importantes à medida que os provedores buscam caminhos unificados entre radiologia, patologia e diagnósticos moleculares. Cobertura de serviço, caminhos de atualização e expansão da base instalada continuam a influenciar a intensidade competitiva.

GE Healthcare permanece posicionada em torno do fortalecimento dos fluxos de trabalho centrados em imagem através da profundidade do portfólio e da expansão das capacidades de software e IA que suportam a análise de imagem neurológica e a implantação em escala empresarial. A estratégia da empresa geralmente enfatiza melhorias de rendimento, consistência na interpretação e soluções escaláveis que se ajustam a sistemas multi-site. O progresso também é apoiado por movimentos que ampliam o alcance da informática de imagem e permitem uma avaliação mais padronizada em fluxos de trabalho de monitoramento longitudinal. Esta abordagem está alinhada com a demanda dos compradores por sistemas integrados que reduzem a variabilidade e melhoram a confiabilidade operacional.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas do cenário competitivo do mercado e informações sobre empresas-chave, incluindo:

- GE Healthcare

- Koninklijke Philips N.V. (Philips Healthcare)

- Siemens Healthineers

- Fujifilm Corporation

- Hitachi, Ltd. (Hitachi Healthcare)

- Roche Diagnostics (F. Hoffmann-La Roche Ltd.)

- Thermo Fisher Scientific

- Abbott Laboratories

- Illumina, Inc.

- Canon Medical Systems

Análises qualitativas e quantitativas das empresas foram conduzidas para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais players da indústria. Os dados são analisados qualitativamente para categorizar as empresas como especializadas, focadas em categorias, focadas na indústria e diversificadas; e quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em julho de 2025, a Plus Therapeutics anunciou que sua subsidiária CNSide Diagnostics lançaria comercialmente a plataforma de ensaio de fluido cerebrospinal CNSide no Texas a partir de agosto de 2025, expandindo o acesso a uma plataforma projetada para identificar e caracterizar molecularmente células tumorais e DNA tumoral circulante no fluido cerebrospinal para cânceres do SNC.

- Na atualização de agosto de 2025, a MedGenome anunciou o lançamento do primeiro Teste de Classificação de Metilação de Tumores do SNC da Índia, um ensaio diagnóstico projetado para classificar mais de 90 classes de tumores cerebrais e do sistema nervoso central através do perfil de metilação do DNA.

- Em novembro de 2025, a GenomOncology fez parceria com a Glioblastoma Foundation para integrar a bancada de patologia da GenomOncology no laboratório de testes genômicos da fundação, com o objetivo de acelerar os testes genômicos e os relatórios clínicos para pacientes com glioblastoma.

- Em fevereiro de 2026, a Azurity Pharmaceuticals anunciou que o Ferabright se tornou disponível nos EUA para ressonância magnética do cérebro, e a empresa o descreveu como o primeiro e único agente de contraste à base de ferro indicado para ressonância magnética do cérebro em adultos com neoplasias cerebrais malignas conhecidas ou suspeitas.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 2472,2 milhões |

| Previsão de receita em 2032 |

USD 4264,45 milhões |

| Taxa de crescimento (CAGR) |

8,1% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026–2032 |

| Unidades quantitativas |

Milhões de USD |

| Segmentos cobertos |

Por Perspectiva de Modalidade: Neuroimagem; Biópsia / diagnóstico de tecido; Testes laboratoriais; Testes genéticos / moleculares.

Por Perspectiva de Técnica de Imagem: MRI; CT; PET; SPECT.

Por Perspectiva de Tipo de Amostra: Biópsia de tecido; Sangue (biópsia líquida); Fluido cerebrospinal (LCR).

Por Perspectiva de Biomarcador: IDH1; ATRX; BRAF; EGFR; MGMT.

Por Perspectiva de Propósito Diagnóstico: Diagnóstico pré-operatório; Monitoramento pós-operatório; Seleção de tratamento; Previsão de prognóstico.

Por Perspectiva de Tipo de Tumor: Glioblastoma; Meningioma; Adenoma hipofisário; Tumores cerebrais metastáticos; Outros |

| Escopo regional |

América do Norte; Europa; Ásia-Pacífico; América Latina; Oriente Médio & África |

| Principais empresas perfiladas |

GE Healthcare, Koninklijke Philips N.V. (Philips Healthcare), Siemens Healthineers, Fujifilm Corporation, Hitachi, Ltd. (Hitachi Healthcare), Roche Diagnostics (F. Hoffmann-La Roche Ltd.), Thermo Fisher Scientific, Abbott Laboratories, Illumina, Inc., Canon Medical Systems |

| Nº de Páginas |

340 |

Segmentação

Por Modalidade

- Neuroimagem

- Biópsia / diagnóstico de tecido

- Exames laboratoriais

- Testes genéticos / moleculares

Por Técnica de Imagem

Por Tipo de Amostra

- Biópsia de tecido

- Sangue (biópsia líquida)

- Líquido cefalorraquidiano (LCR)

Por Biomarcador

Por Finalidade Diagnóstica

- Diagnóstico pré-operatório

- Monitoramento pós-operatório

- Seleção de tratamento

- Previsão de prognóstico

Por Tipo de Tumor

- Glioblastoma

- Menigioma

- Adenoma pituitário

- Tumores cerebrais metastáticos

- Outros

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África