Visão Geral do Mercado de Dispositivos para Cavidade Bucal

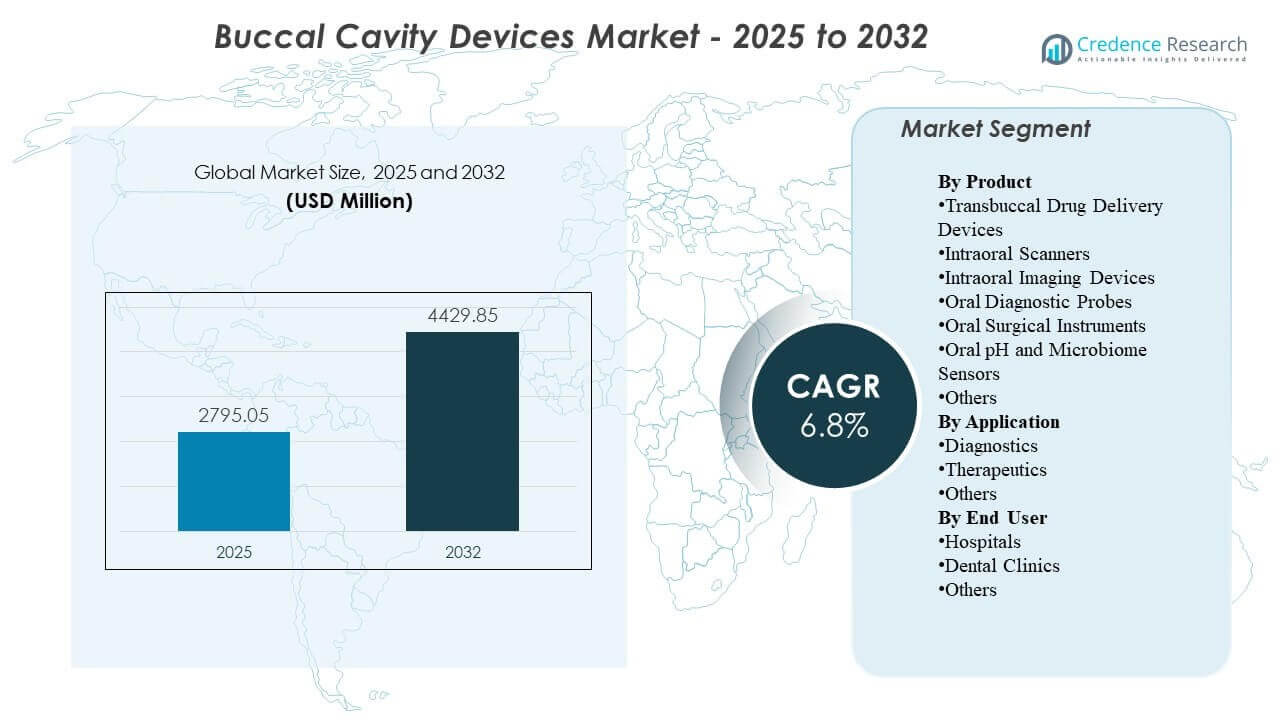

O tamanho do mercado global de Dispositivos para Cavidade Bucal foi estimado em USD 2.795,05 milhões em 2025 e espera-se que atinja USD 4.429,85 milhões até 2032, crescendo a uma CAGR de 6,8% de 2025 a 2032. O crescimento é principalmente apoiado pela adoção mais rápida de fluxos de trabalho de odontologia digital que aumentam o uso rotineiro de imagem intraoral e digitalização para diagnóstico, planejamento de tratamento e monitoramento de acompanhamento em ambientes odontológicos. A América do Norte continua sendo a maior contribuinte de receita, apoiada por uma maior penetração de dispositivos e demanda de substituição em redes de clínicas estabelecidas.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Dispositivos para Cavidade Bucal 2025 |

USD 2.795,05 milhões |

| Mercado de Dispositivos para Cavidade Bucal, CAGR |

6,8% |

| Tamanho do Mercado de Dispositivos para Cavidade Bucal 2032 |

USD 4.429,85 milhões |

Tendências e Insights Chave do Mercado

- O Mercado de Dispositivos para Cavidade Bucal está projetado para expandir de USD 2.795,05 milhões em 2025 para USD 4.429,85 milhões até 2032, refletindo uma CAGR de 6,8% durante 2025–2032.

- A América do Norte representou 37,85% da receita em 2025, refletindo uma penetração mais forte de fluxos de trabalho de imagem digital ao lado da cadeira e baseados em scanner em práticas de alto rendimento.

- A Ásia-Pacífico representou 28,95% da receita de 2025 e é apoiada por crescentes adições de capacidade de clínicas e aumento da adoção de diagnósticos baseados em imagem em redes odontológicas metropolitanas.

- Os Dispositivos de Imagem Intraoral lideraram o mix de produtos com uma participação de 31,6% em 2025, refletindo alta frequência de utilização em avaliações de rotina e planejamento de procedimentos.

- As Clínicas Odontológicas representaram 62,4% da demanda de 2025, consistente com os caminhos de cuidado liderados por clínicas e alta reutilização de dispositivos de diagnóstico em consultas.

Análise de Segmento

A demanda por produtos no Mercado de Dispositivos para Cavidade Bucal é moldada por uma mudança em direção a fluxos de trabalho digitais ao lado da cadeira que comprimem os cronogramas de diagnóstico para tratamento e melhoram a consistência da documentação. As práticas cada vez mais priorizam dispositivos que reduzem etapas manuais e permitem melhor visualização para comunicação com o paciente, o que apoia uma frequência de utilização mais alta para ferramentas de imagem e digitalização. As decisões de compra são influenciadas pela integração com software de gerenciamento de práticas, facilidade de treinamento e a capacidade de padronizar fluxos de trabalho em grupos de clínicas multi-site.

A adoção também é apoiada pela economia de rendimento, à medida que as clínicas buscam aumentar a capacidade diária de consultas e melhorar a aceitação de casos por meio de visualização diagnóstica mais clara e registros digitais. Os padrões de uso do mercado refletem uma ampla gama de escalas de clínicas, com uma parte significativa dos provedores operando com volumes de pacientes trimestrais mais baixos e a maioria gerenciando cargas de pacientes de maior rendimento, reforçando a demanda por fluxos de trabalho eficientes e tempo de atividade confiável dos dispositivos. À medida que o atendimento se torna mais orientado por protocolos, o uso recorrente no diagnóstico, monitoramento e documentação continua a reforçar os ciclos de substituição e atualização.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Insights de Produto

Os Dispositivos de Imagem Intraoral representaram a maior participação de 31,6% em 2025. A imagem intraoral continua sendo uma capacidade de uso diário porque a maioria dos caminhos de atendimento odontológico começa com a visualização, triagem e documentação de condições orais. A alta dependência clínica da imagem para planejamento restaurador e monitoramento de acompanhamento aumenta a intensidade de utilização por episódio de paciente. A compatibilidade com registros digitais e ecossistemas de software apoia ainda mais as atualizações recorrentes e a instalação mais ampla em redes de clínicas.

Por Insights de Aplicação

Os Diagnósticos representaram a maior participação de 50,8% em 2025. Os fluxos de trabalho de diagnóstico se beneficiam de avaliações repetidas ao longo das visitas, o que impulsiona a utilização consistente dos dispositivos além de episódios de procedimento único. A mudança para o planejamento de tratamento baseado em evidências aumenta a dependência de imagens, sondas e captura digital para documentar a condição de base e a resposta à terapia. Os objetivos de eficiência ao nível da prática também favorecem a captura diagnóstica mais rápida e o compartilhamento mais fácil dentro de ambientes de referência e pagadores, quando aplicável.

Por Insights de Usuário Final

As Clínicas Odontológicas representaram a maior participação de 62,4% em 2025. As clínicas odontológicas representam o principal ponto de atendimento para triagem de rotina, planejamento restaurador, fluxos de trabalho ortodônticos e monitoramento de acompanhamento, onde esses dispositivos são usados repetidamente. As clínicas muitas vezes justificam investimentos através de ganhos de produtividade, melhor comunicação com o paciente e maior aceitação de casos impulsionada por visualização mais clara. Práticas com várias cadeiras e cadeias de clínicas também padronizam plataformas de dispositivos para simplificar o treinamento e garantir saídas consistentes em todos os locais.

Motivadores de Mercado

Expansão dos fluxos de trabalho de odontologia digital nas clínicas

Impressões digitais, planejamento orientado por imagem e registros de pacientes armazenados eletronicamente estão se tornando práticas operacionais padrão em muitas clínicas odontológicas. Esses fluxos de trabalho aumentam a demanda por scanners, dispositivos de imagem intraoral e ferramentas de diagnóstico que podem se integrar de forma confiável com sistemas de software. As clínicas priorizam dispositivos que reduzem repetições e encurtam o tempo ao lado da cadeira, o que fortalece a justificativa de ROI. À medida que a padronização se expande em grupos de clínicas com vários locais, as decisões de seleção de plataforma influenciam cada vez mais a demanda por substituição e atualização.

- Por exemplo, a 3Shape afirma que seu scanner TRIOS 5 captura 2.400 imagens por segundo, suporta até 66 minutos de digitalização contínua, gera arquivos PLY, DCM e STL, e opera com um alcance sem fio de até 15 metros, o que se alinha bem com fluxos de trabalho digitais conectados por software e multi-operatórios.

Maior volume de procedimentos e ênfase na triagem preventiva

O foco crescente na prevenção odontológica aumenta a frequência de avaliações diagnósticas e monitoramento, expandindo diretamente a intensidade de uso de ferramentas de imagem e sondagem. Repetições de exames diagnósticos são comuns em cáries, condições periodontais e acompanhamentos restauradores, apoiando a utilização consistente de dispositivos. Maior conscientização e comportamento de check-up de rotina melhoram o fluxo de pacientes através dos caminhos diagnósticos. Esse fluxo sustentado apoia ciclos de renovação de equipamentos, especialmente onde os dispositivos são críticos para a eficiência do fluxo de trabalho.

Melhorias tecnológicas que aumentam a frequência de utilização

Melhorias na qualidade da imagem, velocidade de captura, ergonomia e automação do fluxo de trabalho incentivam um uso diário mais intenso nas clínicas e reduzem barreiras para a adoção pela equipe. Melhor integração com o software da prática reduz etapas manuais e melhora a confiabilidade da documentação, o que apoia uma utilização mais ampla em diferentes tipos de consultas. A visualização aprimorada ao lado da cadeira melhora a comunicação com o paciente e pode aumentar a aceitação dos tratamentos recomendados. Essas vantagens reforçam o valor de atualizar dispositivos mesmo quando as ferramentas legadas permanecem funcionais.

- Por exemplo, a Dentsply Sirona relata que o Primescan pode capturar uma mandíbula superior inteira em menos de 30 segundos, completar uma varredura de mandíbula completa em menos de um minuto e processar mais de 1 milhão de pontos de dados 3D por segundo, demonstrando como a captura mais rápida e o processamento de dados em grande volume podem aumentar o uso diário do scanner.

Crescimento de caminhos ortodônticos e restauradores especializados

Os fluxos de trabalho de alinhadores ortodônticos e o planejamento restaurador dependem cada vez mais de capturas digitais precisas, reforçando a demanda por scanners e dispositivos de imagem. Clínicas que oferecem serviços avançados tendem a adotar ecossistemas de dispositivos integrados para reduzir transferências e acelerar o planejamento do tratamento. Requisitos de monitoramento mais frequentes nesses caminhos também aumentam o uso repetido e a demanda por resultados consistentes. À medida que a diferenciação competitiva aumenta no nível da clínica, os investimentos em tecnologia tornam-se parte da estratégia de posicionamento de serviço e experiência do paciente.

Desafios do Mercado

A sensibilidade ao custo continua sendo uma restrição, particularmente para pequenas clínicas onde os orçamentos de capital competem com outras necessidades de equipamentos ao lado da cadeira e investimentos em instalações. As decisões de compra geralmente exigem benefícios claros de fluxo e aceitação de casos, o que pode prolongar os ciclos de avaliação e atrasar atualizações. A variabilidade do orçamento também pode aumentar a dependência de dispositivos recondicionados ou mais antigos, retardando a adoção de plataformas mais novas. Em ambientes sensíveis ao preço, contratos de serviço e custos de consumíveis podem influenciar o custo total de propriedade e restringir a lista de fornecedores.

A complexidade operacional também limita a adoção mais ampla, pois o uso eficaz depende do treinamento da equipe, redesenho do fluxo de trabalho e manutenção consistente dos dispositivos. Desafios de interoperabilidade entre sistemas de imagem, software e gerenciamento de práticas podem aumentar o esforço de integração, especialmente em ambientes com múltiplos fornecedores. A variabilidade nos resultados dos dispositivos e nos requisitos de calibração pode afetar a padronização em grupos de múltiplos locais. O risco de tempo de inatividade e as expectativas de resposta de serviço podem ainda moldar as decisões de compra para clínicas que não podem tolerar interrupções no fluxo de trabalho.

- Por exemplo, a Carestream Dental afirma que seu CS 3D Imaging Premium pode mesclar automaticamente CBCT e escaneamentos intraorais, mapear curvas panorâmicas e canais do nervo mandibular em segundos, apoiar o planejamento de implantes com IA para até três dentes por caso mandibular e permitir o compartilhamento seguro de até 30 casos por mês, refletindo um esforço liderado pela empresa para reduzir o atrito no fluxo de trabalho em práticas digitalmente conectadas.

Tendências e Oportunidades de Mercado

A simplificação do fluxo de trabalho e a integração do ecossistema estão se tornando critérios de seleção mais fortes à medida que as clínicas buscam resultados consistentes e uma integração mais rápida de novos funcionários. As práticas valorizam cada vez mais dispositivos que suportam transferência de dados direta, colaboração baseada em nuvem e armazenamento simplificado, o que melhora a operacionalidade diária. Fornecedores que oferecem pacotes de hardware, software e suporte de serviço podem fortalecer a retenção de clientes através da aderência à plataforma. A padronização em cadeias de clínicas cria oportunidades para acordos de vários anos e adoção de portfólios mais amplos.

- Por exemplo, a 3Shape posiciona o Unite como um motor de fluxo de trabalho que permite que as clínicas gerenciem casos na nuvem de qualquer local ou dispositivo, conecta usuários a milhares de aplicativos, suporta mais de 100 parceiros em áreas como sistemas de imagem e gestão de pacientes, liga práticas a mais de 8.000 laboratórios dentários registrados e oferece até 10 TB de disponibilidade de dados na nuvem para usuários do TRIOS Care.

Ferramentas de suporte a diagnósticos e interpretação de imagens habilitadas por IA estão expandindo a proposta de valor para sistemas centrados em imagem. Medições automatizadas, relatórios estruturados e recursos de suporte à decisão podem melhorar a consistência e reduzir a variabilidade de interpretação entre os provedores. Essas capacidades também criam oportunidades para atualizações de software e modelos de receita recorrente vinculados a bases instaladas. À medida que as clínicas enfatizam a comunicação e documentação do paciente, ferramentas que produzem resultados mais claros e explicações mais rápidas podem apoiar uma melhor aceitação do tratamento.

Insights Regionais

América do Norte

A América do Norte representou 37,85% da receita de 2025, apoiada por alta penetração de ferramentas de odontologia digital em redes de clínicas estabelecidas. As decisões de compra são frequentemente impulsionadas pela eficiência do fluxo de trabalho, capacidade de integração e cobertura de serviço previsível em práticas com várias cadeiras. Os ciclos de substituição permanecem ativos à medida que as clínicas priorizam melhor desempenho e melhor interoperabilidade com o software da prática. A demanda é ainda apoiada pela ampla disponibilidade de pessoal treinado e protocolos clínicos que enfatizam documentação diagnóstica consistente.

Europa

A Europa deteve uma participação de 21,55% em 2025, refletindo uma infraestrutura de cuidados dentários madura e adoção constante de imagem e digitalização em ambientes de clínicas. A demanda do mercado se beneficia de uma base estabelecida de clínicas dentárias e uma mudança contínua em direção à manutenção de registros digitais e planejamento baseado em imagens. A adoção é frequentemente influenciada pela disciplina de aquisição e longos ciclos de substituição, que podem moderar as atualizações de curto prazo. Fornecedores que oferecem fortes redes de serviço e capacidades de manuseio de dados em conformidade tendem a fortalecer o posicionamento competitivo.

Ásia-Pacífico

A Ásia-Pacífico representou 28,95% da receita de 2025, apoiada pela expansão da capacidade das clínicas e pela aceleração da adoção de diagnósticos à beira da cadeira em grandes mercados urbanos. A crescente demanda da classe média por serviços restauradores e ortodônticos aumenta a base endereçável para scanners e sistemas de imagem. A região também se beneficia das rápidas tendências de adoção digital e de novas construções de clínicas que podem implementar fluxos de trabalho digitais desde o início. As faixas de preços e o acesso a serviços continuam importantes nas decisões de compra, apoiando uma mistura de ofertas premium e de valor.

América Latina

A América Latina representou 7,35% da receita de 2025, impulsionada principalmente pela demanda por odontologia privada concentrada em mercados-chave e clusters de clínicas metropolitanas. A adoção de imagem e digitalização está progredindo onde as clínicas podem justificar o capex através do rendimento e da complexidade dos casos. A variabilidade do orçamento e o acesso desigual a equipamentos premium podem retardar os ciclos de substituição fora das grandes cidades. O crescimento é apoiado pela expansão das redes de clínicas privadas e maior foco na experiência do paciente e na qualidade da documentação.

Médio Oriente & África

O Médio Oriente e a África capturaram 4,30% da receita de 2025, com a demanda concentrada em áreas de maior gasto e provedores privados. A aquisição frequentemente enfatiza durabilidade, cobertura de serviço e fornecimento previsível de consumíveis, particularmente para ferramentas de diagnóstico críticas para o fluxo de trabalho. A adoção é apoiada por investimentos em saúde privada e centros dentários especializados, mas a implementação mais ampla pode ser limitada pela acessibilidade e distribuição da força de trabalho. As oportunidades são mais fortes em mercados onde a infraestrutura das clínicas está se expandindo e os fluxos de trabalho digitais estão sendo padronizados.

Paisagem Competitiva

A competição no Mercado de Dispositivos para Cavidade Bucal é moldada por ecossistemas de plataforma que combinam desempenho de hardware, integração de software e confiabilidade de serviço para reduzir o atrito nos fluxos de trabalho nas clínicas. Os fornecedores se diferenciam através da qualidade da imagem, velocidade de captura, ergonomia, interoperabilidade com sistemas de prática e a amplitude de seus portfólios de odontologia digital. A estratégia comercial frequentemente se concentra em fortalecer bases instaladas por meio de atualizações, melhorias de software e ofertas de serviços agrupados que melhoram o custo total de propriedade. A força do canal e o suporte de treinamento também são diferenciais críticos, particularmente para grupos de clínicas multi-site que priorizam a integração rápida.

Dentsply Sirona enfatiza fluxos de trabalho de odontologia digital integrada, alinhando capacidades de digitalização intraoral e imagem com eficiência à beira da cadeira e ecossistemas de software conectados. A abordagem da empresa geralmente prioriza produtividade, resultados padronizados e caminhos de atualização que apoiam a retenção de clientes a longo prazo. A amplitude do portfólio permite o posicionamento em diferentes tamanhos de clínicas, desde práticas de site único até redes multi-site. Melhorias contínuas e integração de ecossistemas ajudam a reforçar a força competitiva onde as clínicas exigem desempenho consistente e fluxos de trabalho de dados simplificados.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas da paisagem competitiva do mercado e informações sobre empresas-chave, incluindo:

- Dentsply Sirona

- ACTEON Group Ltd.

- Align Technology, Inc.

- Carestream Dental LLC

- FONA Dental s.r.o.

- Planmeca Oy

- Envista Holdings Corporation

- J Morita Corporation

- Midmark Corporation

- Canon Inc.

- Varex Imaging Corporation

- Yoshida Dental Mfg. Co., Ltd.

A análise qualitativa e quantitativa das empresas foi realizada para ajudar os clientes a entender o ambiente empresarial mais amplo, bem como os pontos fortes e fracos dos principais atores da indústria. Os dados são analisados qualitativamente para categorizar as empresas como especializadas, focadas em categorias, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em março de 2025, a Planmeca anunciou o Planmeca ProX GO, seu primeiro dispositivo de raios X intraoral portátil, desenvolvido para imagens ao lado da cadeira em clínicas tradicionais, clínicas dentárias móveis, lares de idosos e situações de emergência, com o produto estreando na IDS 2025 e um lançamento inicial de vendas planejado para o mercado dos EUA.

- Em março de 2025, a Alliedstar revelou seu novo scanner intraoral carro-chefe Sensa na IDS 2025, expandindo o portfólio de scanners orais da empresa além dos modelos AS200E e AS260.

- Em março de 2025, a OSSVIS introduziu o que descreveu como o primeiro scanner intraoral do mundo equipado com tomografia de coerência óptica (OCT), projetado para gerar imagens de alta resolução de tecidos orais profundos e apoiar a detecção precoce de cáries dentárias e doenças periodontais.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 2.795,05 milhões |

| Previsão de receita em 2032 |

USD 4.429,85 milhões |

| Taxa de crescimento (CAGR) |

6,8% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026–2032 |

| Unidades quantitativas |

Milhões de USD |

| Segmentos cobertos |

Por Perspectiva de Produto: Dispositivos de Administração de Medicamentos Transbucal, Scanners Intraorais, Dispositivos de Imagem Intraoral, Sondas Diagnósticas Orais, Instrumentos Cirúrgicos Orais, Sensores de pH Oral e Microbioma, Outros; Por Perspectiva de Aplicação: Diagnósticos, Terapêuticos, Outros; Por Perspectiva de Usuário Final: Hospitais, Clínicas Dentárias, Outros |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

Dentsply Sirona; ACTEON Group Ltd.; Align Technology, Inc.; Carestream Dental LLC; FONA Dental s.r.o.; Planmeca Oy; Envista Holdings Corporation; J Morita Corporation; Midmark Corporation; Canon Inc.; Varex Imaging Corporation; Yoshida Dental Mfg. Co., Ltd. |

| Número de Páginas |

326 |

Segmentação

Por Produto

- Dispositivos de Administração Transbucal de Medicamentos

- Scanners Intraorais

- Dispositivos de Imagem Intraoral

- Sondas de Diagnóstico Oral

- Instrumentos Cirúrgicos Orais

- Sensores de pH Oral e Microbioma

- Outros

Por Aplicação

- Diagnósticos

- Terapêuticos

- Outros

Por Usuário Final

- Hospitais

- Clínicas Dentárias

- Outros

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África