Visão Geral do Mercado de Implantes Mamários

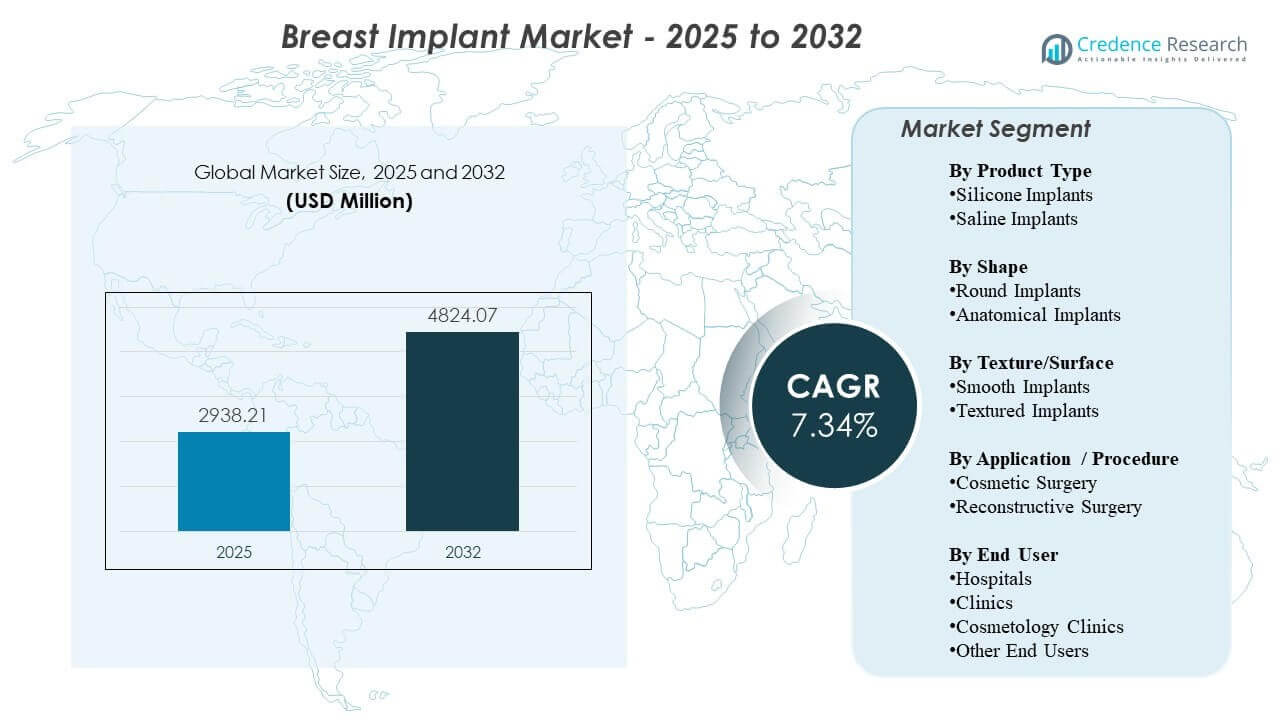

O tamanho do mercado global de Implantes Mamários foi estimado em USD 2.938,21 milhões em 2025 e espera-se que atinja USD 4.824,07 milhões até 2032, crescendo a uma CAGR de 7,34% de 2025 a 2032. A demanda é principalmente sustentada por volumes de procedimentos contínuos em aumento eletivo e reconstrução pós-mastectomia, juntamente com maior aceitação de intervenções estéticas e melhoria no acesso a cuidados cirúrgicos especializados. A inovação contínua de produtos no desempenho de gel coeso, design de implantes e refinamento de técnicas cirúrgicas continua a reforçar a confiança de pacientes e cirurgiões, com América do Norte e Europa permanecendo importantes centros de receita devido a ecossistemas de provedores maduros e caminhos de cuidado estabelecidos.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Implantes Mamários 2025 |

USD 2.938,21 milhões |

| Mercado de Implantes Mamários, CAGR |

7,34% |

| Tamanho do Mercado de Implantes Mamários 2032 |

USD 4.824,07 milhões |

Tendências e Insights Chave do Mercado

- A América do Norte representou 35,9% de participação em 2025, apoiada por volumes mais altos de procedimentos e infraestrutura especializada estabelecida.

- Implantes de silicone representaram ~86,2% de participação em 2025, refletindo forte preferência por aparência e sensação naturais e ampla familiaridade dos cirurgiões.

- Implantes redondos detiveram ~83,3% de participação em 2025, impulsionados por estética previsível e ampla adequação a perfis de pacientes.

- Cirurgia estética representou ~76,6% de participação em 2025, apoiada pela demanda eletiva e crescentes expectativas de personalização no aumento.

- Hospitais capturaram ~48,1% de participação em 2025, refletindo a concentração de casos reconstrutivos e capacidades perioperatórias.

Análise de Segmento

A segmentação de mercado indica uma inclinação estruturalmente forte em direção a configurações de implantes estabelecidas e procedimentos eletivos de alto volume. O silicone permanece a categoria de produto dominante porque se alinha estreitamente com as expectativas dos pacientes em relação à aparência e resultados táteis, enquanto formas redondas continuam a liderar devido a resultados previsíveis e ampla disponibilidade em várias faixas de tamanho e perfil. Essas dinâmicas são reforçadas pelo conforto dos cirurgiões com protocolos padrão e uma ampla base instalada de marcas e famílias de produtos que suportam resultados repetíveis.

Em diferentes ambientes de cuidado, os sistemas hospitalares continuam sendo centrais para a demanda devido ao seu papel em caminhos complexos de reconstrução, cuidados multidisciplinares e capacidades de monitoramento pós-operatório. Ao mesmo tempo, a migração de procedimentos para clínicas e fornecedores voltados para a cosmetologia continua em mercados onde a cirurgia eletiva está cada vez mais normalizada, a conveniência de agendamento melhora e a aquisição de pacientes é apoiada por canais liderados por marcas. No geral, a diferenciação competitiva é cada vez mais moldada pela profundidade do portfólio, posicionamento de segurança, educação cirúrgica e geração de evidências.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Tipo de Produto – Insights

Os Implantes de Silicone representaram a maior participação de ~86,2% em 2025. Essa liderança é apoiada pela preferência dos pacientes por um resultado estético mais natural e menor ondulação visível em comparação com opções salinas em muitas anatomias. A familiaridade dos cirurgiões e os protocolos de implantação padronizados também fazem do silicone a escolha padrão em práticas de aumento de alto volume. A inovação contínua em formulações de gel coesivo e design de concha reforça a adoção ao melhorar a retenção de forma e a durabilidade percebida.

Por Forma – Insights

Os Implantes Redondos representaram a maior participação de ~83,3% em 2025. Perfis redondos são amplamente selecionados devido à previsível plenitude do polo superior e resultados estéticos consistentes em diversos objetivos de pacientes. A disponibilidade mais ampla entre os fabricantes e uma ampla gama de tamanhos e perfis apoiam um planejamento pré-operatório mais simples e acesso a inventário para os fornecedores. Além disso, a facilidade de uso e a menor sensibilidade à rotação em comparação com opções anatômicas sustentam uma forte utilização em fluxos de trabalho de aumento de rotina.

Por Textura/Superfície – Insights

A preferência de superfície é cada vez mais influenciada por percepções de segurança, diretrizes clínicas e considerações regulatórias específicas de cada país. Os fornecedores frequentemente priorizam seleções de implantes que se alinham com protocolos institucionais e requisitos de aconselhamento ao paciente, o que pode moldar a demanda em direção a opções de superfície comumente adotadas em cada mercado. A seleção também permanece dependente do procedimento e da anatomia, particularmente onde os cirurgiões otimizam para posicionamento e comportamento capsular com base em perfis de risco individuais. Como resultado, a mistura de superfícies pode variar significativamente por geografia e tipo de prática.

Por Aplicação / Procedimento – Insights

A Cirurgia Cosmética representou a maior participação de ~76,6% em 2025. Os volumes de aumento cosmético geralmente excedem os volumes de reconstrução devido à demanda endereçável mais ampla e maior rendimento de procedimentos eletivos em práticas especializadas. A tomada de decisão dos pacientes é cada vez mais moldada pela personalização estética, recomendações de cirurgiões e melhor acesso a caminhos de consulta. Refinamentos de técnicas e portfólios de implantes mais amplos apoiam ainda mais a demanda cosmética, permitindo resultados mais personalizados alinhados com proporções corporais e expectativas de estilo de vida.

Por Usuário Final – Insights

Os hospitais representaram a maior participação de ~48,1% em 2025. Os hospitais lideram devido à sua concentração de procedimentos reconstrutivos, acesso à capacidade de salas de operação e habilidade para gerenciar casos complexos que requerem cuidados perioperatórios coordenados. Eles também apoiam protocolos padronizados para prevenção de infecções, gerenciamento de eventos adversos e acompanhamento, o que é importante para pacientes de maior gravidade. Enquanto isso, clínicas e clínicas de cosmetologia continuam a expandir volumes eletivos onde agendamentos simplificados, linhas de serviço focadas e capacidades de aquisição de pacientes aumentam o rendimento.

Fatores de Crescimento do Mercado de Implantes Mamários

Expansão dos volumes de procedimentos estéticos eletivos e normalização das intervenções cosméticas

A demanda por cirurgia estética continua a crescer em muitos mercados à medida que os procedimentos cosméticos se tornam mais socialmente aceitos e apoiados por um marketing mais forte dos provedores e caminhos de consulta. A maior disponibilidade de clínicas especializadas e o acesso melhorado ao agendamento ajudam a converter interesse em procedimentos. Opções de financiamento e ofertas de serviços agrupados também podem reduzir barreiras para pacientes eletivos. Isso apoia uma demanda consistente de base para procedimentos de aumento e ciclos de substituição repetidos.

- Por exemplo, a Natrelle INSPIRA é descrita como a única coleção de implantes lisos com 3 níveis de gel gummy e 5 opções de projeção, e a marca afirma que cada implante passa por um processo de produção de 12 dias com múltiplas verificações de qualidade, apoiando um planejamento de aumento mais personalizado para pacientes eletivos.

Caminhos de reconstrução pós-mastectomia e integração de cuidados oncológicos multidisciplinares

Os procedimentos reconstrutivos permanecem um pilar importante da demanda onde a incidência de câncer de mama e os volumes de tratamento são altos e a reconstrução é integrada nos caminhos clínicos. Hospitais e centros especializados frequentemente impulsionam esse segmento através de planejamento cirúrgico coordenado e acompanhamento estruturado. Técnicas cirúrgicas melhoradas e opções mais amplas de implantes apoiam uma melhor consistência de resultados e satisfação do paciente. Esses fatores coletivamente sustentam uma utilização constante além dos ambientes puramente eletivos.

Inovação de produtos e expansão de portfólio em desempenho de gel e design de implantes

Avanços no comportamento de gel coesivo, arquitetura de concha e amplitude de tamanho/perfil permitem resultados mais personalizados que se alinham com a anatomia do paciente e objetivos estéticos. Os fabricantes também se diferenciam através de programas educacionais, orientação de técnicas cirúrgicas e construção de evidências pós-mercado. Escolhas de design aprimoradas apoiam a confiança do cirurgião e ampliam a adequação dos candidatos. A inovação também apoia o posicionamento premium em segmentos onde a disposição do paciente para pagar é maior.

- Por exemplo, a Establishment Labs afirma que a Motiva entregou quase 4 milhões de dispositivos desde 2010 em mais de 85 países, enquanto seu portfólio é apoiado por mais de 200 pedidos de patente em 20 famílias de patentes e mais de 100 estudos clínicos e científicos, destacando a escala e a profundidade documentada de sua plataforma de inovação.

Crescimento de clínicas especializadas e modelos de entrega orientados pela eficiência

A expansão de provedores em clínicas e ambientes voltados para a cosmetologia melhora o acesso e reduz o tempo para o procedimento para pacientes eletivos. A eficiência operacional, fluxos de trabalho padronizados e linhas de serviço focadas podem aumentar a capacidade e melhorar a experiência do paciente. Este modelo também apoia a penetração no mercado local, onde os hospitais priorizam procedimentos de maior complexidade. Como resultado, a mistura de canais pode se diversificar enquanto os volumes gerais de procedimentos aumentam.

Desafios do Mercado de Implantes Mamários

O escrutínio regulatório e as considerações de segurança em andamento criam complexidade operacional e reputacional para fabricantes e provedores. Orientações em mudança, expectativas de rotulagem e requisitos de aconselhamento ao paciente podem influenciar a seleção de produtos e retardar a adoção de certas características de implantes. Os provedores podem responder apertando a adesão aos protocolos e enfatizando o consentimento informado, o que pode prolongar o ciclo de decisão e afetar as taxas de conversão. Esses fatores também podem aumentar o custo e o esforço necessários para sustentar a geração de evidências e a conformidade.

- Por exemplo, em dados de 3 anos submetidos à FDA, os implantes Motiva SmoothSilk da Establishment Labs mostraram um risco de 0,5% de contratura capsular de grau III/IV de Kaplan-Meier, um risco de 0,6% de ruptura suspeita ou confirmada, e uma taxa de reoperação de 6,1% na coorte de aumento primário de 451 pacientes.

A exposição a litígios, os riscos de percepção do dispositivo e a variabilidade nos resultados pós-operatórios podem influenciar a demanda e as decisões de compra. Os provedores devem equilibrar as expectativas dos pacientes com uma comunicação clara dos riscos e planejamento de acompanhamento, particularmente em ambientes eletivos. A continuidade do suprimento e a disponibilidade do portfólio também podem moldar a dinâmica do mercado quando os fabricantes passam por transições comerciais ou mudanças de foco. Além disso, a sensibilidade ao custo em algumas regiões pode limitar a penetração de produtos premium e afetar o crescimento do ASP.

Tendências e Oportunidades do Mercado de Implantes Mamários

A personalização e o planejamento orientado para resultados estão se tornando mais centrais, com os pacientes cada vez mais esperando que a seleção de implantes esteja alinhada à anatomia, estilo de vida e objetivos estéticos de longo prazo. Isso apoia a demanda por portfólios de produtos mais amplos e fluxos de trabalho de consulta mais estruturados. O crescimento no treinamento especializado e no refinamento de técnicas também melhora a consistência dos resultados, o que pode apoiar uma maior confiança dos pacientes e a intenção sustentada de procedimento. Com o tempo, práticas que padronizam a educação do paciente e o acompanhamento podem melhorar a conversão e a retenção.

- Por exemplo, a Mentor afirma que seus implantes mamários MemoryShape podem ser selecionados através de ferramentas de dimensionamento baseadas em consulta, como o sistema BodyLogic e o Sistema de Dimensionamento de Volume MENTOR, enquanto seu estudo central multicêntrico inscreveu 955 pacientes para 10 anos de acompanhamento e descobriu que 97% dos pacientes disseram, após seis anos, que repetiriam o procedimento.

As oportunidades de premiumização continuam onde os pacientes valorizam a qualidade percebida, a confiança na marca e o desempenho comprovado por evidências. Fabricantes que investem em educação de cirurgiões, resultados do mundo real e suporte de serviço podem fortalecer o posicionamento e expandir a participação em segmentos de alto valor. A expansão em geografias subpenetradas através de redes de distribuidores e treinamento local pode também desbloquear volume incremental. Além disso, o acesso em evolução à reconstrução e a integração de caminhos podem aumentar a utilização em canais liderados por hospitais.

Insights Regionais

América do Norte (36,4% de participação, 2025)

A América do Norte continua sendo a maior região em termos de receita devido aos altos volumes de procedimentos, alta densidade de cirurgiões e um ecossistema maduro de hospitais e clínicas especializadas. A demanda é sustentada por caminhos estabelecidos de aumento eletivo e protocolos de reconstrução estruturados nos principais sistemas de saúde. A familiaridade dos provedores com uma ampla gama de portfólios de implantes apoia a utilização constante em perfis de pacientes. A intensidade competitiva é alta, com diferenciação impulsionada pela profundidade do portfólio, educação clínica e confiança na marca.

Europa (22,3% de participação, 2025)

A Europa é moldada por dinâmicas heterogêneas a nível de país que influenciam os volumes de procedimentos, configurações de cuidados e mix de produtos. Redes de especialistas e caminhos de reconstrução sustentam uma demanda constante de base, enquanto a adoção eletiva varia com a acessibilidade e os padrões de prática locais. Os provedores frequentemente enfatizam a adesão a protocolos e o aconselhamento ao paciente, moldando a seleção de implantes e os padrões de acompanhamento. O desempenho do mercado é apoiado por uma capacidade clínica estável e uma preferência contínua por resultados previsíveis.

Ásia-Pacífico (15,6% de participação, 2025)

A demanda na Ásia-Pacífico está se expandindo à medida que a capacidade de procedimentos eletivos aumenta nos principais centros urbanos e as redes de clínicas especializadas ampliam o acesso. O aumento da renda disponível e a maior disposição para gastar em resultados estéticos sustentam os volumes de aumento em vários países. A expansão e o treinamento de provedores melhoram a disponibilidade de procedimentos além das principais metrópoles, apoiando uma adoção mais ampla. A escolha de produtos é influenciada pelo posicionamento da marca, confiança do provedor e preferência do paciente por resultados personalizados.

América Latina (14,2% de participação, 2025)

A América Latina se beneficia de fortes culturas de procedimentos estéticos e centros de demanda estabelecidos que sustentam alta intensidade de procedimentos eletivos. Clínicas privadas desempenham um papel importante, com a aquisição de pacientes apoiada por reputação, referências e conveniência de serviço. O turismo médico contribui em mercados selecionados onde a expertise de especialistas e preços competitivos atraem demanda transfronteiriça. A volatilidade econômica pode criar flutuações nos gastos eletivos, influenciando o momento dos procedimentos e a seleção de níveis de produtos.

Oriente Médio & África (11,5% de participação, 2025)

A demanda no Oriente Médio & África é mais concentrada em centros privados de saúde e geografias de maior renda, onde a infraestrutura de cirurgia eletiva está bem desenvolvida. O crescimento é apoiado pelo turismo médico, expansão da capacidade hospitalar privada e aumento da especialização em cuidados cosméticos e reconstrutivos. Em partes da África, restrições de acessibilidade e acesso limitam a penetração e direcionam a demanda para centros urbanos. Parcerias com fornecedores e treinamento local influenciam a adoção onde a capacidade de especialistas ainda está se desenvolvendo.

Paisagem Competitiva

A competição é moldada pela amplitude do portfólio, educação de cirurgiões, posicionamento de segurança e a capacidade de apoiar resultados consistentes em aumento e reconstrução. As empresas líderes competem por meio de design de implantes diferenciados, construção de evidências de longo prazo e modelos de serviço que fortalecem a confiança dos cirurgiões e a confiança dos pacientes. A estratégia de canal também é importante, com empresas otimizando a cobertura em hospitais, clínicas especializadas e redes de distribuidores. A equidade da marca e a infraestrutura de suporte clínico permanecem diferenciais críticos em mercados de alto valor.

AbbVie Inc. / Allergan Aesthetics enfatiza a escala do portfólio e o posicionamento orientado pela marca, apoiado pelo amplo engajamento de cirurgiões e iniciativas estruturadas de educação. A abordagem da empresa frequentemente se concentra em reforçar a confiança no produto, possibilitar a adoção de técnicas padronizadas e sustentar a demanda por meio de forte suporte à prática e conscientização voltada para o paciente. A profundidade do portfólio em tamanhos e perfis ajuda a atender diversas anatomias de pacientes e objetivos estéticos. Esse posicionamento apoia a competitividade em mercados maduros, onde a preferência do fornecedor e a adesão do paciente podem influenciar significativamente a participação.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas do cenário competitivo do mercado e informações sobre empresas-chave, incluindo:

- AbbVie Inc. / Allergan Aesthetics

- Mentor Worldwide LLC / Johnson & Johnson Services, Inc.

- Sientra, Inc.

- Establishment Labs S.A.

- GC Aesthetics

- HansBiomed Co., Ltd.

- POLYTECH Health & Aesthetics GmbH

- Sebbin

- Silimed

- Bimini Health Tech

Análises qualitativas e quantitativas das empresas foram realizadas para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais atores da indústria. Os dados são analisados qualitativamente para categorizar as empresas como especializadas, focadas em categoria, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em outubro de 2025, a Allergan Aesthetics, uma empresa da AbbVie, anunciou que a Natrelle recebeu um acordo de fornecimento da Vizient, conectando a marca de implantes mamários à ampla rede de organizações de saúde da Vizient em todo os Estados Unidos.

- Em março de 2025, a Establishment Labs S.A. anunciou uma parceria de marca com Meghan Trainor após seu procedimento com Implantes Motiva, apoiando a visibilidade de sua plataforma de estética mamária.

- Em dezembro de 2024, a Mentor Worldwide LLC, parte da Johnson & Johnson MedTech, recebeu aprovação da FDA dos EUA para os Implantes Mamários MENTOR MemoryGel Enhance para cirurgia de reconstrução primária e de revisão em mulheres pós-mastectomia.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 2.938,21 milhões |

| Previsão de receita em 2032 |

USD 4.824,07 milhões |

| Taxa de crescimento (CAGR) |

7,34% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026–2032 |

| Unidades quantitativas |

USD milhões |

| Segmentos cobertos |

Por Perspectiva de Tipo de Produto: Implantes de Silicone, Implantes Salinos;

Por Perspectiva de Forma: Implantes Redondos, Implantes Anatômicos;

Por Perspectiva de Textura/Superfície: Implantes Lisos, Implantes Texturizados;

Por Perspectiva de Aplicação / Procedimento: Cirurgia Cosmética, Cirurgia Reconstrutiva;

Por Perspectiva de Usuário Final: Hospitais, Clínicas, Clínicas de Cosmetologia, Outros Usuários Finais |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

AbbVie Inc. / Allergan Aesthetics; Mentor Worldwide LLC / Johnson & Johnson Services, Inc.; Sientra, Inc.; Establishment Labs S.A.; GC Aesthetics; HansBiomed Co., Ltd.; POLYTECH Health & Aesthetics GmbH; Sebbin; Silimed; Bimini Health Tech |

| Nº de Páginas |

335 |

Segmentação

Por Tipo de Produto

- Implantes de Silicone

- Implantes Salinos

Por Forma

- Implantes Redondos

- Implantes Anatômicos

Por Textura/Superfície

- Implantes Lisos

- Implantes Texturizados

Por Aplicação / Procedimento

- Cirurgia Cosmética

- Cirurgia Reconstrutiva

Por Usuário Final

- Hospitais

- Clínicas

- Clínicas de Cosmetologia

- Outros Usuários Finais

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África