Visão Geral do Mercado de Ultrassom Mamário:

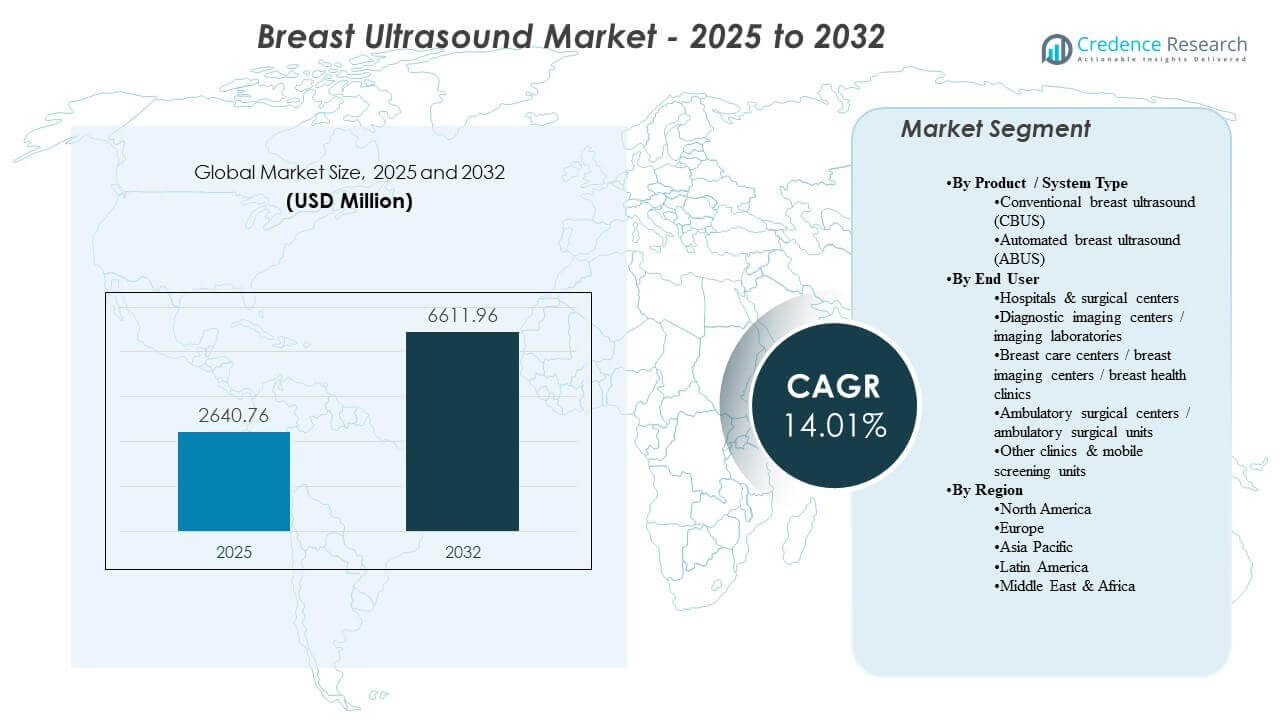

O tamanho do mercado global de Ultrassom Mamário foi estimado em USD 2640,76 milhões em 2025 e espera-se que atinja USD 6611,96 milhões até 2032, crescendo a uma CAGR de 14,1% de 2025 a 2032. A demanda está sendo impulsionada pelo aumento dos exames de rastreamento e diagnósticos de câncer de mama, onde o ultrassom é usado para melhorar a caracterização de lesões, guiar biópsias e apoiar a avaliação em tecido mamário denso. A adoção também é fortalecida por ciclos de atualização tecnológica que priorizam a automação do fluxo de trabalho, a consistência na aquisição de imagens e a integração nas operações de radiologia em ambientes de atendimento de alto volume.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Ultrassom Mamário 2025 |

USD 2640,76 milhões |

| Mercado de Ultrassom Mamário, CAGR |

14,1% |

| Tamanho do Mercado de Ultrassom Mamário 2032 |

USD 6611,96 milhões |

Tendências e Insights Principais do Mercado

- O mercado expande de USD 2640,76 milhões em 2025 para USD 6611,96 milhões até 2032, refletindo uma CAGR de 14,1% entre 2025–2032.

- A América do Norte representa 33,4% da receita em 2025, apoiada pela intensidade de rastreamento e infraestrutura de imagem estabelecida.

- A Europa representa 25,3% da receita em 2025, sustentada por caminhos de atendimento organizados e forte utilização de imagem diagnóstica.

- O Pacífico Asiático detém 24,6% de participação em 2025, apoiado pela expansão de capacidade e maior acesso à imagem diagnóstica.

- O ultrassom mamário convencional (CBUS) representa 61,9% de participação em 2025, refletindo a preferência contínua por avaliações diagnósticas flexíveis e lideradas por operadores.

Análise de Segmento

As decisões de compra em ultrassom mamário enfatizam a qualidade da imagem, a consistência dos exames e o rendimento em ambientes impulsionados por rastreamento. Sistemas convencionais permanecem amplamente implantados porque as equipes clínicas dependem de varreduras flexíveis para avaliação diagnóstica direcionada, imagens de acompanhamento e orientação intervencionista. Ao mesmo tempo, sistemas automatizados estão sendo cada vez mais avaliados por sua capacidade de padronizar a aquisição e reduzir a variabilidade entre operadores, particularmente em fluxos de trabalho que apoiam o rastreamento suplementar de mamas densas.

A adoção também é moldada por restrições de pessoal e produtividade em departamentos de imagem. Os provedores priorizam ferramentas que reduzem o tempo de exame, diminuem repetições de varreduras e melhoram a consistência dos relatórios entre locais. A integração com TI de imagem mais ampla, relatórios estruturados e análises embutidas apoia fluxos de trabalho de leitura mais rápidos e controle operacional. Esses temas reforçam a demanda por substituição e atualizações em bases instaladas em hospitais e redes de imagem ambulatorial.

Por Produto / Insights de Tipo de Sistema

O ultrassom mamário convencional (CBUS) representou a maior participação de 61,9% em 2025. O CBUS lidera porque a avaliação diagnóstica direcionada e a orientação intervencionista dependem do controle em tempo real do operador, o que se adapta às necessidades diárias de radiologia e clínicas mamárias. O CBUS também se beneficia da ampla disponibilidade em diferentes ambientes de atendimento e de fluxos de trabalho clínicos familiares, o que apoia a alta utilização e a demanda por substituição. O ultrassom mamário automatizado (ABUS) é adotado como complemento em caminhos de rastreamento padronizados, especialmente onde a consistência de aquisição e a produtividade são prioridades.

Por Insights de Usuário Final

Hospitais e centros cirúrgicos representaram a maior participação de 51,4% em 2025. Os hospitais lideram porque a imagem mamária está integrada em caminhos diagnósticos e de tratamento multidisciplinares que requerem disponibilidade de imagem, capacidade de orientação de biópsia e acompanhamento coordenado. Orçamentos de capital e estruturas de aquisição consolidadas também favorecem plataformas de ultrassom padronizadas entre os departamentos. Centros de imagem ambulatorial e clínicas especializadas em mama fortalecem a demanda ao competir em acesso e produtividade, criando atualizações constantes e colocações incrementais à medida que os volumes crescem.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Impulsores do Mercado de Ultrassom Mamário

Expansão dos volumes de rastreamento e avaliação diagnóstica

A conscientização sobre o câncer de mama e a participação no rastreamento continuam a aumentar o número de avaliações diagnósticas e acompanhamentos. O ultrassom desempenha um papel essencial na caracterização de lesões, imagem suplementar para tecido mamário denso e avaliação direcionada após achados suspeitos. Isso apoia taxas de utilização mais altas tanto para sistemas de ultrassom gerais quanto dedicados à mama. O resultado é uma demanda constante por novos sistemas, atualizações de transdutores e melhorias de software focadas em produtividade. À medida que os programas de rastreamento se expandem, os provedores de imagem também precisam de maior capacidade de agendamento para gerenciar volumes mais altos de retornos. Em paralelo, o crescimento na orientação de biópsia e imagem de acompanhamento fortalece a utilização recorrente na prática clínica rotineira.

Demanda por imagem suplementar em caminhos de mama densa

O tecido mamário denso pode reduzir a sensibilidade da mamografia, aumentando a dependência do ultrassom como modalidade complementar em muitos caminhos de atendimento. Os provedores adotam o ultrassom para melhorar a confiança na detecção e para apoiar a tomada de decisões rápidas no ponto de atendimento. Soluções automatizadas fortalecem esse impulsionador ao oferecer aquisição padronizada para protocolos adjacentes ao rastreamento. Essa dinâmica expande a demanda endereçável além de hospitais terciários para redes de centros de mama e provedores de imagem. Mais jurisdições e caminhos clínicos enfatizam discussões sobre imagem suplementar para mamas densas, o que adiciona volume incremental de ultrassom. Os provedores também valorizam soluções que podem se integrar em relatórios estruturados e acompanhamento longitudinal de pacientes para rastreamento repetido.

Prioridades de produtividade e padronização de fluxo de trabalho

Os departamentos de radiologia enfrentam volumes crescentes de imagens e restrições de pessoal, criando demanda por soluções que melhorem o rendimento e reduzam a repetição de exames. Recursos de automação, fluxos de trabalho guiados e aquisição mais rápida melhoram a consistência operacional. A padronização também apoia redes multi-site que desejam protocolos de imagem comparáveis e qualidade de relatórios. Essas prioridades influenciam as decisões de aquisição em direção a sistemas que combinam desempenho com eficiência. Os locais avaliam cada vez mais os sistemas pelo tempo total de exame, desde a aquisição até o relatório, e não apenas pela qualidade da imagem. A demanda também aumenta por ferramentas que reduzem a variabilidade do operador e apoiam o treinamento em equipes rotativas de funcionários.

- Por exemplo, o suporte à decisão por ultrassom de mama habilitado por IA demonstrou sensibilidade de 91,1% e especificidade de 92,4%, enquanto reduziu o tempo de leitura do radiologista para menos de 2 segundos para o componente de IA, permitindo que os radiologistas aumentem o volume diário de casos sem comprometer a precisão.

Ciclos de atualização tecnológica e diferenciação liderada por software

Os fornecedores continuam a competir por meio de atualizações de plataforma que melhoram o processamento de imagens, a ergonomia e os pacotes de aplicações clínicas. Atualizações de software e recursos habilitados por IA apoiam maior produtividade e qualidade de exame mais consistente. Os sistemas de saúde favorecem soluções que estendem o valor do ciclo de vida por meio de atualizações em vez de substituições frequentes de hardware. Isso acelera a adoção de plataformas premium e fortalece o impulso de substituição e atualização. Os compradores também priorizam recursos de conectividade que simplificam a integração PACS/RIS e reduzem etapas manuais na documentação. À medida que a concorrência aumenta, os fornecedores usam roteiros de software e contratos de serviço para proteger bases instaladas e gerar receita recorrente.

- Por exemplo, plataformas ABUS integradas que se conectam diretamente com PACS e registros eletrônicos foram relatadas como melhorando a acessibilidade dos dados em mais de 40% e aumentando o rendimento dos centros de imagem em cerca de 20%, ajudando os provedores a justificar investimentos de atualização com base em ganhos operacionais mensuráveis.

Desafios do Mercado de Ultrassom de Mama

A pressão de custos continua sendo uma restrição, especialmente para provedores de imagem menores e sistemas em mercados emergentes. Plataformas premium e soluções automatizadas podem exigir um investimento inicial mais alto e mudanças dedicadas no fluxo de trabalho, retardando a adoção onde os orçamentos são limitados. As instalações também avaliam os custos de serviço do ciclo de vida e as necessidades de substituição de sondas, o que pode afetar o custo total de propriedade e o momento da aquisição. Esses problemas são mais pronunciados para locais que operam frotas mistas com perfis de serviço variados. A variabilidade de reembolso entre geografias pode complicar ainda mais as decisões de compra e atrasar as atualizações.

A dependência e a variabilidade do operador continuam sendo desafios práticos importantes para o desempenho do ultrassom em ambientes do mundo real. Os requisitos de treinamento, a consistência de exame para exame e a qualidade da documentação podem variar entre operadores e locais. A integração na TI clínica, relatórios estruturados e arquivamento de imagens também pode ser desigual, particularmente onde a infraestrutura legada persiste. Esses fatores criam atrito na implementação e podem atrasar os benefícios da padronização. A alta rotatividade de funcionários ou a dependência de sonografistas rotativos podem aumentar a variabilidade e reduzir a reprodutibilidade entre as visitas.

- Por exemplo, estudos de avaliação de habilidades em ultrassom fetal mostraram que modelos treinados com dados de movimento da sonda podem distinguir operadores experientes de recém-qualificados com cerca de 95% de precisão na classificação, destacando a diferença de desempenho mensurável entre os grupos de usuários.

Tendências e Oportunidades no Mercado de Ultrassom de Mama

Ferramentas de fluxo de trabalho automatizadas e habilitadas por IA estão sendo cada vez mais utilizadas para lidar com restrições de produtividade e melhorar a consistência dos exames. Os provedores estão priorizando recursos que apoiam a aquisição guiada, medições reproduzíveis e revisão mais rápida. Essa tendência cria oportunidades para os fornecedores se diferenciarem por meio de roteiros de software, capacidade de atualização e análises integradas. Também apoia a expansão de soluções automatizadas onde os volumes impulsionados por triagem são mais altos. O crescente interesse em recursos de suporte à decisão e triagem também reflete a necessidade de gerenciar atrasos na leitura e priorizar achados suspeitos.

- Por exemplo, o Genius AI Detection da Hologic, aprovado pela FDA para mamografia 3D, usa aprendizado profundo para pré-anotar regiões suspeitas e, em avaliações clínicas, demonstrou reduzir o tempo de leitura do radiologista por exame em cerca de 30%, mantendo a sensibilidade na detecção de câncer em torno de 90% em ambientes de triagem de alto volume.

A prestação de cuidados descentralizada está expandindo a demanda além dos grandes hospitais para clínicas especializadas em mama, centros de imagem e modelos de alcance. Unidades móveis de triagem e redes de serviços distribuídos requerem sistemas que equilibrem portabilidade, confiabilidade e qualidade de imagem. À medida que o acesso melhora, a aquisição se desloca para plataformas que podem ser implantadas em vários locais com protocolos padronizados. Isso apoia contratos de múltiplas unidades e parcerias baseadas em serviços em redes de provedores. O aumento dos volumes de imagem ambulatorial também intensifica a competição pelo acesso dos pacientes, levando os provedores a investir em fluxos de trabalho mais rápidos e padronizados.

Insights Regionais

América do Norte (33,4%)

A América do Norte ocupa uma posição de liderança em receita (33,4%) apoiada por vias de triagem estabelecidas, adoção de imagens suplementares para mamas densas e infraestrutura de imagem madura. Os sistemas de saúde priorizam plataformas que melhoram a produtividade e a consistência em operações de radiologia de alto volume. O comportamento de compra favorece sistemas atualizáveis com forte cobertura de serviço e integração de fluxo de trabalho. Esses fatores apoiam uma base instalada considerável e uma demanda recorrente de substituição.

Europa (25,3%)

A Europa representa 25,3% da receita, beneficiando-se de vias de cuidados organizadas e ampla utilização de serviços de imagem diagnóstica entre provedores públicos e privados. A aquisição tende a enfatizar protocolos padronizados, desempenho clínico e valor ao longo do ciclo de vida. A competição entre fornecedores é moldada pela capacidade de apoiar implantações em vários locais e qualidade de imagem consistente. A demanda permanece resiliente à medida que os provedores modernizam frotas e expandem a capacidade em serviços especializados de imagem de mama.

Ásia-Pacífico (24,6%)

A Ásia-Pacífico representa 24,6% da receita, impulsionada pela expansão da capacidade diagnóstica, aumento do acesso a serviços de imagem e crescente conscientização que apoia avaliações mais precoces. A região inclui uma mistura de centros urbanos premium e implantações sensíveis a custos, moldando um mercado de duas velocidades para plataformas. Os compradores frequentemente priorizam confiabilidade e produtividade, com crescente interesse em automação onde as cargas de trabalho estão crescendo mais rapidamente. Essas dinâmicas sustentam tanto novas colocações quanto atualizações à medida que as bases instaladas se expandem.

América Latina (9,1%) A América Latina detém 9,1% da receita, influenciada pela modernização gradual das frotas de imagem e pela expansão do acesso em grandes centros urbanos. Os provedores equilibram as necessidades de capacidade com as restrições orçamentárias, apoiando um mercado forte para sistemas orientados para valor, juntamente com colocações premium seletivas. O crescimento é apoiado pela melhoria da capacidade diagnóstica e pelo aumento da utilização dos serviços de saúde da mulher. A disponibilidade de serviços e o financiamento de aquisições podem influenciar o momento da compra e a escolha da plataforma.

Médio Oriente & África (7,6%) O Médio Oriente & África representa 7,6% da receita, moldado pela expansão da infraestrutura de imagem e pelo crescimento das redes de hospitais privados em países selecionados. A demanda é apoiada pela melhoria do acesso aos serviços de diagnóstico e pelo aumento da atenção ao rastreamento da saúde da mulher e à avaliação precoce. Os compradores frequentemente priorizam sistemas com modelos de serviço duráveis e configurações flexíveis adequadas para variados ambientes clínicos. A expansão do mercado permanece desigual entre os países, refletindo diferenças no investimento em saúde e na capacidade.

Cenário Competitivo

A competição no Mercado de Ultrassom Mamário é impulsionada pelo desempenho da plataforma, eficiência do fluxo de trabalho e diferenciação liderada por software. Os fornecedores enfatizam a qualidade da imagem, recursos de automação e integração em TI de radiologia para melhorar a produtividade e a consistência entre os locais. As estratégias de produto destacam cada vez mais a capacidade de atualização, a amplitude de aplicação clínica e os modelos de serviço que apoiam a retenção da base instalada. A intensidade competitiva é maior em sistemas premium e soluções automatizadas, onde os provedores valorizam ganhos de produtividade e aquisição padronizada.

GE HealthCare foca em fortalecer os fluxos de trabalho de imagem mamária por meio de soluções automatizadas e aprimoramentos de software que apoiam a consistência e a eficiência operacional. A empresa aproveita amplos portfólios de ultrassom e alcance de serviço para apoiar implantações em múltiplos locais e protocolos padronizados. O posicionamento do portfólio se beneficia da integração de capacidades focadas em mama em ecossistemas radiológicos mais amplos. Essa abordagem apoia a presença competitiva tanto em grandes hospitais quanto em redes que gerenciam volumes impulsionados por rastreamento.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas do cenário competitivo do mercado e informações sobre empresas-chave, incluindo:

- GE HealthCare (General Electric Company)

- Siemens Healthineers AG

- Koninklijke Philips N.V. (Philips)

- Canon Medical Systems Corporation (Canon Inc.)

- Hologic, Inc. (incl. tecnologia Supersonic Imagine)

- FUJIFILM Holdings Corporation

- Samsung Electronics (Samsung Healthcare)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Mindray)

- Hitachi (Hitachi Healthcare / Fujifilm-Hitachi em alguns mercados)

- Esaote S.p.A.

Análises qualitativas e quantitativas das empresas foram conduzidas para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais players da indústria. Os dados são analisados qualitativamente para categorizar empresas como puras, focadas em categoria, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em março de 2025, a GE HealthCare lançou o Invenia Automated Breast Ultrasound (ABUS) Premium, um sistema de ultrassom automatizado de mama 3D habilitado por IA, projetado para triagem suplementar em mamas densas, com o lançamento anunciado em 20 de março de 2025 e o início da implementação planejado em mercados globais chave ao longo de 2025.

- Em dezembro de 2025, a DeepHealth (uma subsidiária da RadNet, Inc.) anunciou o lançamento de sua DeepHealth Breast Suite, uma plataforma modular alimentada por IA que integra detecção de câncer de mama, avaliação de densidade mamária, estratificação de risco e ferramentas de relatório, com o produto oficialmente revelado em 1º de dezembro de 2025.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 2.640,76 milhões |

| Previsão de receita em 2032 |

USD 6.611,96 milhões |

| Taxa de crescimento (CAGR) |

14,1% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026–2032 |

| Unidades quantitativas |

USD milhões |

| Segmentos cobertos |

Por Perspectiva de Produto / Tipo de Sistema: Ultrassom de mama convencional (CBUS), Ultrassom de mama automatizado (ABUS);

Por Perspectiva de Usuário Final: Hospitais & centros cirúrgicos, Centros de diagnóstico por imagem / laboratórios de imagem, Centros de cuidados mamários / centros de imagem mamária / clínicas de saúde mamária, Centros cirúrgicos ambulatoriais / unidades cirúrgicas ambulatoriais, Outras clínicas & unidades móveis de triagem |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

GE HealthCare (General Electric Company); Siemens Healthineers AG; Koninklijke Philips N.V. (Philips); Canon Medical Systems Corporation (Canon Inc.); Hologic, Inc. (incl. tecnologia Supersonic Imagine); FUJIFILM Holdings Corporation; Samsung Electronics (Samsung Healthcare); Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Mindray); Hitachi; Esaote S.p.A. |

| Nº de Páginas |

325 |

Segmentação

Por Produto / Tipo de Sistema

- Ultrassom convencional da mama (CBUS)

- Ultrassom automatizado da mama (ABUS)

Por Usuário Final

- Hospitais & centros cirúrgicos

- Centros de diagnóstico por imagem / laboratórios de imagem

- Centros de cuidado da mama / centros de imagem da mama / clínicas de saúde da mama

- Centros cirúrgicos ambulatoriais / unidades cirúrgicas ambulatoriais

- Outras clínicas & unidades móveis de triagem

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África