脳腫瘍診断市場の概要:

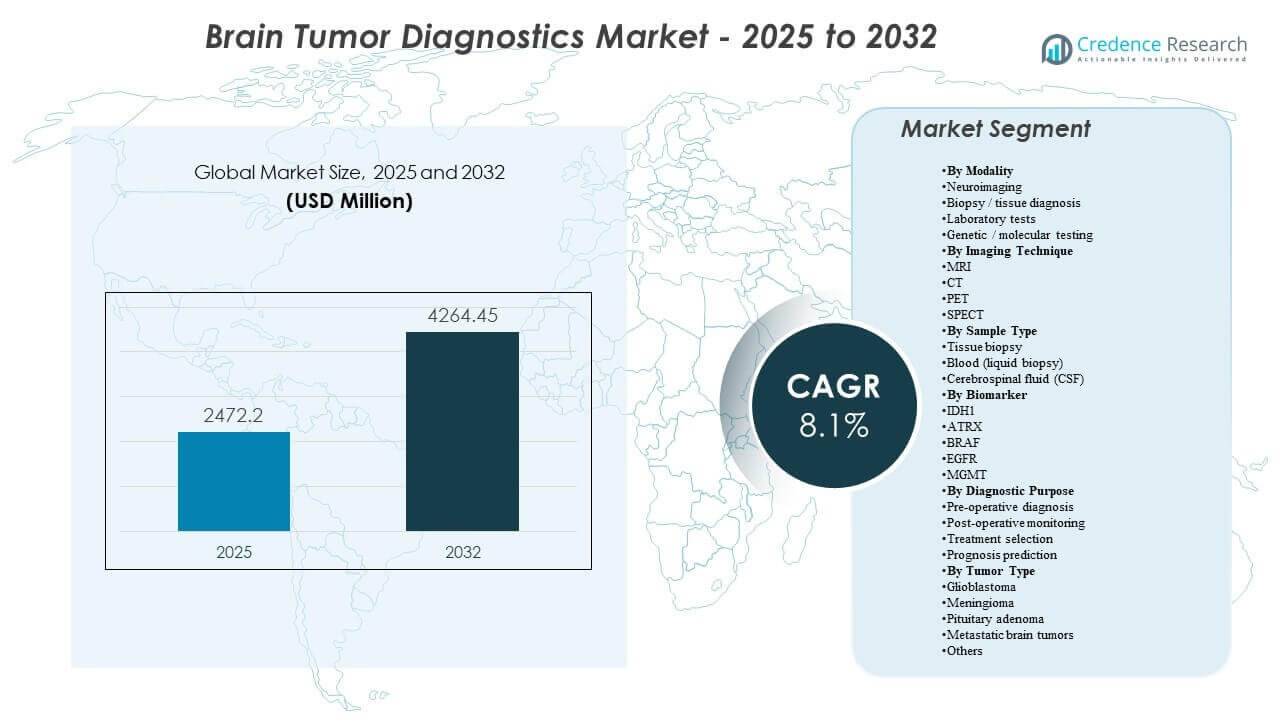

世界の脳腫瘍診断市場の規模は2025年に2472.2百万米ドルと推定され、2032年までに4264.45百万米ドルに達すると予想されており、2025年から2032年の間に8.1%のCAGRで成長します。初期の疑いから手術計画、治療後の監視まで、画像に基づく意思決定への依存が高まっており、繰り返しのスキャンが臨床的に一般的です。分子マーカーの分類と治療選択への組み込みが進むことで、病院や参照ラボ全体でより標準化されたテストワークフローが推進されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 脳腫瘍診断市場規模 2025 |

2472.2百万米ドル |

| 脳腫瘍診断市場、CAGR |

8.1% |

| 脳腫瘍診断市場規模 2032 |

4264.45百万米ドル |

主要な市場動向と洞察

- 脳腫瘍診断市場は8.1%のCAGR(2025–2032)で拡大すると予測されており、画像診断、組織診断、分子プロファイリングにおける持続的な診断強度を反映しています。

- 神経画像代理(画像技術)は52.6%を占め、MRI/CT/PET/SPECTが一次検出と長期的な監視において中心的な役割を果たしていることを示しています。

- 膠芽腫は29.4%(2025)を占めており、高い診断の複雑さ、頻繁なフォローアップの必要性、画像とバイオマーカーの結果に依存した治療計画が支えています。

- 北米は40.7%(2025)を占めており、先進的な画像技術の普及、高い専門家密度、統合された放射線病理学-分子ワークフローの早期採用によって推進されています。

- EGFR変異は膠芽腫の約60%で報告されており、利用可能な場合はプロファイリング戦略におけるアクショナブルマーカーのテストの定期的な組み込みをサポートしています。

セグメント分析

脳腫瘍の診断ワークフローは、ますます画像優先の経路に構築されており、神経画像が疑いを確立し、生検計画を導き、時間をかけて治療反応の追跡をサポートします。攻撃的な腫瘍におけるスキャン頻度の増加は、設置された画像容量の利用を強化し、スループット、標準化、および解釈可能性を向上させるアップグレードを促します。画像に加えて、組織診断は、特に組織学を確認し、リスク層別化と治療選択を形作る下流のバイオマーカーテストを可能にするために、可能な場合には依然として重要です。

分子および遺伝子検査は、サブタイプ駆動の管理に向かう臨床実践において、分類の精緻化、治療選択の支援、予後の信頼性向上のためのマーカーとして、より大きな役割を果たしています。この変化により、放射線学の所見と病理学および分子結果を結びつける統合された検査ワークフローの需要が高まり、複数の医療施設にわたる報告の一貫性が向上します。時間が経つにつれて、この統合は、画像診断がほとんどの患者にとっての入り口である場合でも、高度な検査の価値貢献を高めると期待されています。

モダリティ別の洞察

神経画像診断は、ほとんどの疑わしい脳腫瘍の経路が画像ベースの検出と特性評価から始まり、その後、画像誘導による臨床意思決定が行われるため、モダリティの需要を牽引しています。神経画像診断の代理(画像技術)は約52.6%を占め、診断、術前計画、モニタリングにおけるMRI/CT/PET/SPECTへの高い依存を反映しています。生検と組織診断は、臨床的に可能な場合、確認とグレーディングにおいて依然として重要であり、分類と治療決定がよりバイオマーカー駆動になるにつれて、検査室のテストや遺伝子または分子検査の重要性が拡大しています。

画像技術別の洞察

MRIは、病変の特性評価や手術計画に使用される高度なシーケンスにおける柔軟性と軟組織コントラストのため、脳腫瘍評価において通常優先されます。CTは急性の状況での迅速な評価に重要であり、速度とアクセスが重要な制約である場合にMRIを補完します。PETは特定の臨床状況で代謝評価と反応評価をサポートするために選択的に使用され、SPECTはより制限されており、PETアクセスが制約されている場合や、より狭い機能的適応症に使用される傾向があります。この組み合わせは、初期の作業と縦断的なフォローアップの両方で高いスキャン頻度を維持することにより、約52.6%の画像技術シェアをサポートします。

サンプルタイプ別の洞察

組織生検は、適切な場合、治療経路に直接影響を与える組織病理学および確認分子検査を可能にする最も決定的なサンプルタイプです。血液ベースの検査は、臨床的検証と地域の償還に依存するものの、縦断的モニタリングをサポートできる低侵襲アプローチとして注目を集めています。CSFサンプリングは特定の臨床シナリオをサポートし、腫瘍の生物学や臨床的な提示がCSF分析を関連付ける場合に分子評価を補完することができます。特にCNSに焦点を当てた経路で再評価が必要な場合に有用です。

バイオマーカー別の洞察

IDH1、ATRX、BRAF、EGFR、およびMGMTは、より精緻な分類をサポートし、関連する腫瘍の文脈で治療戦略と予後を通知できるため、一般的に参照されるバイオマーカーです。バイオマーカーの選択は腫瘍の種類や臨床環境によって異なり、NGSやメチル化プロファイリングが利用可能な場合には、より広範なパネルテストが一般的です。検査と報告の標準化は、分子結果を画像診断および病理所見に結びつけるのに役立ち、ネットワーク全体で一貫したケアを提供するために、多職種腫瘍ボードにとってますます重要になっています。

診断目的別の洞察

術前診断は基本的なものであり、早期の特徴付けが紹介、手術計画、そして生検アプローチなどの次のステップを決定します。術後のモニタリングは、再発リスクと治療反応を評価するための再撮影とフォローアップ検査により持続的な需要を生み出し、52.6%の大きなイメージング貢献を強化します。治療選択は、イメージングの特徴を組織とバイオマーカーの結果と組み合わせることにますます依存し、予後予測はモダリティと分子所見を統合した解釈から利益を得ます。

腫瘍タイプ別の洞察

グリオブラストーマは、通常、集中的な診断作業と病気の過程全体での頻繁なモニタリングを必要とするため、腫瘍タイプの需要をリードしています。2025年には、グリオブラストーマが29.4%を占め、診断の複雑さの高さ、治療計画への依存度、フォローアップの強度の高さを反映しています。髄膜腫と下垂体腺腫は、多くの状況での検出量の多さを通じて大きく貢献し、転移性脳腫瘍は腫瘍学主導の監視と専門分野を超えたケアパスウェイを通じて需要を拡大しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

脳腫瘍診断市場の推進要因

ケアパスウェイ全体での神経画像への依存度の上昇

神経画像は、疑われる脳腫瘍の主要なエントリーポイントであり、診断、計画、監視を通じて繰り返されます。画像は病変の局在化、治療計画、縦断的な進行評価をサポートし、利用を構造的に高めています。先進的なMRIとハイブリッドイメージング能力の利用可能性の向上は、三次センターや拡大するネットワークでのスキャンボリュームを強化します。ワークフローの最適化と定量的ツールは標準化をさらに促進し、置換とアップグレードの需要をサポートします。

- 例えば、フィリップスはそのSmartSpeed MRI技術がスキャンを最大3倍速くし、解像度を最大65%向上させ、97%の臨床プロトコルと互換性を保つことができると述べており、プロバイダーが高ボリュームで標準化されたワークフローのために神経画像プラットフォームをアップグレードし続ける理由を強調しています。

統合された分子分類とプロファイリングの拡大

現代の分類と管理はますます分子マーカーを取り入れており、遺伝子および分子検査のより広範な採用を促進しています。この統合は、画像、病理学、分子データを結びつける標準化されたラボワークフローと多分野の解釈の需要を増加させます。ターゲットアプローチとリスク層別化がより一般的になるにつれて、プロファイリングは複雑な紹介ケースを超えてより大規模なシステムのより一般的なパスウェイに拡大します。このシフトは、患者ごとの検査強度の向上と高度なアッセイのより広範な採用をサポートします。

- 例えば、イルミナのTruSight Oncology 500プラットフォームは、DNAとRNAから523のがん関連遺伝子を1つのワークフローで分析するように設計されており、ctDNAバージョンはコピー数変異のための59の遺伝子と再編成のための23の遺伝子を含む1.94 Mbのパネルをカバーしており、分子プロファイリングのスケールと標準化の増加を示しています。

専門ケア能力の成長と腫瘍学パスウェイの形式化

医療システムは、専用センター、腫瘍ボード、標準化された診断プロトコルを通じて神経腫瘍学の経路を強化しています。構造化された経路は、モニタリングの頻度と一貫したフォローアップを重視するため、再検査の回数を増やす傾向があります。専門センターへの紹介の集中は、画像診断と分子検査の密度を高め、高度なプラットフォームの利用を改善します。これにより、報告、相互運用性、長期的な追跡に関連するサービスとソフトウェアの需要も支援されます。

スループットと意思決定の一貫性を向上させるための技術アップグレード

放射線科と検査室の環境は、ボリューム圧力と人員制約に直面しており、生産性向上の価値が高まっています。より速い取得、改善された画像品質、線量管理機能、統合された報告により、再スキャンと解釈の変動が減少します。検査室では、オートメーションと情報学がターンアラウンドタイムを改善し、手作業のリスクを軽減します。これらの改善は、孤立したコンポーネントではなく統合プラットフォームを支持する購入決定を支援します。

脳腫瘍診断市場の課題

臨床の変動性とアクセスのギャップは、地域や施設の階層を問わず持続的な制約として残っています。高度な画像診断と分子プロファイリングには、専門的なインフラ、訓練されたスタッフ、安定した償還が必要であり、主要センター以外での採用を制限する可能性があります。検査プロトコルと報告基準の違いも、サイト間での結果の解釈に一貫性を欠くことを引き起こし、調和の必要性を高めます。リソースが限られた環境では、診断の遅れや断片的な紹介が、高度な診断ツールから得られる臨床価値をさらに低下させる可能性があります。

- 例えば、シーメンスヘルスケアのBiograph Vision Quadra PET/CTは、106cmの軸方向視野、128 CTスライス、228 psの飛行時間性能、1000 cps/kBqの有効感度を提供します。

コスト感度も、特に予算制約や不均一な償還カバレッジに直面しているシステムでは、調達と利用の決定に影響を与えます。高額な初期設備費用、継続的なメンテナンス、消耗品の要件が、アップグレードを遅らせたり、使用強度を制約したりする可能性があります。分子検査では、地元での利用可能性の制限、サンプルの物流、ターンアラウンドタイムの課題が、ケアパスへの日常的な統合を制限する可能性があります。これらの制約はしばしば、包括的な診断パネルの採用を遅らせ、プロバイダーが基本的な画像診断を優先する要因となります。

脳腫瘍診断市場のトレンドと機会

マルチモーダル統合が定義的な方向性となり、単一の診断ストーリーで画像特徴と組織病理学および分子結果を結びつけることに重点が置かれています。このトレンドは、相互運用可能な情報学、構造化された報告、フォローアップの一貫性を向上させる長期的な患者追跡の需要を強化します。プロバイダーはまた、解釈の変動性を減少させるツールをますます重視しており、高度な視覚化、定量分析、ガイド付きワークフローソリューションの機会を創出しています。AI対応の画像診断を意思決定支援およびラボ接続性と組み合わせるベンダーは、企業全体の導入を勝ち取るためのより良いポジションにあります。

診断の分散化は、イメージングと検査が一流の病院を超えてイメージングセンターのネットワークや地域の腫瘍センターに拡大することで、機会を生み出しています。能力が拡大するにつれて、購入者は信頼性の高いプラットフォーム、サービスの質、標準化されたプロトコルを優先し、サイト間で比較可能な結果を確保します。この変化は、スケーラブルな展開、強力なトレーニング、統合されたサービスモデルを提供するベンダーの成長を支援します。地域のラボやテレラジオロジーネットワークとのパートナーシップは、専門知識と報告のボトルネックを減らすことで採用を加速させることができます。

- 例えば、5Cネットワークは、AIを活用したテレラジオロジープラットフォームが1,500以上の医療施設に400以上の放射線科医を提供し、平均30分でレポートを提供し、72時間でPACSを稼働させ、40%少ない品質管理拒否で96.7%の精度を報告していると述べています。一方、Teleradiology Solutionsは、850万人以上の患者のスキャンを報告し、21か国で150以上の病院にサービスを提供していると述べています。

地域別インサイト

北米

北米は、先進的なイメージングの高い普及率、専門ケアの集中、分子プロファイリングへの広範なアクセスによって支えられ、40.7% (2025)の最大の地域シェアを占めています。診断経路は通常、腫瘍ボードや多職種ワークフローを通じて標準化され、繰り返しのモニタリング量を増加させます。調達の決定はしばしば稼働時間、ワークフロー統合、企業イメージングおよびラボ情報学との互換性を重視します。この環境は、プレミアムシステムのアップグレードとソフトウェア主導の差別化を支援します。

ヨーロッパ

ヨーロッパは、主要国の確立されたイメージングインフラと成熟した腫瘍紹介ネットワークによって、24.9% (2025)を占めています。この地域は、継続的なフォローアップイメージングと必要に応じた確認検査を促進する構造化された臨床経路から利益を得ています。採用レベルは、国ごとの償還構造や地域の能力によって異なり、分子ワークフローの拡大速度に影響を与えます。標準化と相互運用性は、マルチサイトの医療システムにとって重要なテーマであり続けます。

アジア太平洋

アジア太平洋は、拡大するイメージングアクセス、増加するがんケア能力、主要市場での精密診断の採用の増加によって、23.6% (2025)を占めています。都市の三次センターが高級需要を牽引し、より広範なネットワークの拡大が強力なサービスモデルを備えた中級システムをサポートします。成長は、インフラ投資、労働力の拡大、先進的な検査の使用範囲を決定する支払者のカバレッジ決定によって影響を受けます。能力が広がるにつれて、標準化された報告とスケーラブルなプラットフォームへの需要が強まります。

ラテンアメリカ

ラテンアメリカは、6.4% (2025)を占めており、採用は大規模な民間病院ネットワークやリファレンスセンターに集中しています。アクセス制約と不均一な償還は、一部の環境での高級イメージングと定期的な分子プロファイリングを制限する可能性があります。しかし、腫瘍ケア能力の拡大とイメージング艦隊の近代化は、利用率を着実に増加させることができます。強力なチャネルカバレッジとサービス能力を持つベンダーは、分散した市場でより良いパフォーマンスを発揮する傾向があります。

中東・アフリカ

中東・アフリカは4.4%(2025年)を占め、需要は裕福な湾岸市場と高度なケアへの投資が高い特定の都市部によって牽引されています。成長は、腫瘍学と診断インフラの能力拡大によって支えられていますが、多くの国でアクセスは不均一です。調達はしばしば信頼性のあるサービス、トレーニングサポート、運用の変動を減らすエンドツーエンドのソリューションを優先します。時間が経つにつれて、ネットワークの拡大は主要病院を超えて需要を広げることができます。

競争環境

競争は、イメージングハードウェア、高度な可視化、ワークフローソフトウェア、病院システムとの相互運用性を接続する統合診断エコシステムを提供する能力によって形成されます。ベンダーは、生産性の特徴、画像品質、複雑な神経腫瘍学のケースで報告の一貫性を向上させる意思決定支援能力を通じて差別化します。放射線学、病理学、分子診断全体で統一された経路を求めるプロバイダーが増える中、パートナーシップとプラットフォーム統合戦略がますます重要になっています。サービスカバレッジ、アップグレードパス、設置ベースの拡大は競争の激しさに影響を与え続けます。

GEヘルスケアは、ポートフォリオの深さを通じてイメージング中心のワークフローを強化し、神経画像解析とエンタープライズ規模の展開をサポートするソフトウェアとAIの能力を拡大することに重点を置いています。同社の戦略は通常、スループットの改善、解釈の一貫性、マルチサイトシステムに適合するスケーラブルなソリューションを強調します。進展はまた、画像情報学のリーチを広げ、縦断的モニタリングワークフロー全体でより標準化された評価を可能にする動きによって支えられています。このアプローチは、変動を減らし、運用の信頼性を向上させる統合システムに対する買い手の需要と一致しています。

業界の研究と成長レポートには、市場の競争環境の詳細な分析と主要企業に関する情報が含まれています:

- GEヘルスケア

- Koninklijke Philips N.V. (フィリップスヘルスケア)

- シーメンスヘルスケア

- 富士フイルム株式会社

- 株式会社日立製作所 (日立ヘルスケア)

- ロシュ・ダイアグノスティックス (F. ホフマン・ラ・ロシュ社)

- サーモフィッシャーサイエンティフィック

- アボット・ラボラトリーズ

- イルミナ社

- キヤノンメディカルシステムズ

企業の定性的および定量的分析が行われ、クライアントが広範なビジネス環境や主要業界プレーヤーの強みと弱みを理解するのを助けます。データは、企業を純粋プレイ、カテゴリーフォーカス、業界フォーカス、多様化として分類するために定性的に分析され、支配的、リーディング、強い、暫定的、弱いとして分類するために定量的に分析されます。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2025年7月、Plus Therapeuticsは、子会社のCNSide Diagnosticsが2025年8月からテキサスでCNSide脳脊髄液アッセイプラットフォームを商業的に展開し、CNS癌のために脳脊髄液中の腫瘍細胞と循環腫瘍DNAを特定し分子特性を明らかにするために設計されたプラットフォームへのアクセスを拡大すると発表しました。

- 2025年8月の更新で、MedGenomeはDNAメチル化プロファイリングを通じて90以上の脳および中枢神経系腫瘍クラスを分類するために設計された診断アッセイであるインド初のCNS腫瘍メチル化分類テストの開始を発表しました。

- 2025年11月、GenomOncologyは、膠芽腫患者のためのゲノム検査と臨床報告を迅速化することを目的として、GenomOncologyの病理ワークベンチを財団のゲノム検査ラボに統合するためにGlioblastoma Foundationと提携しました。

- 2026年2月、Azurity Pharmaceuticalsは、Ferabrightが米国で脳の磁気共鳴画像法(MRI)に利用可能になり、既知または疑われる悪性脳腫瘍を持つ成人の脳のMRIに適応された唯一の鉄ベースの造影剤であると説明しました。

レポート範囲

| レポート属性 |

詳細 |

| 2025年の市場規模価値 |

USD 2472.2 百万 |

| 2032年の収益予測 |

USD 4264.45 百万 |

| 成長率 (CAGR) |

8.1% (2025–2032) |

| 基準年 |

2025 |

| 予測期間 |

2026–2032 |

| 定量単位 |

USD 百万 |

| 対象セグメント |

モダリティ展望別: 神経画像; 生検 / 組織診断; 臨床検査; 遺伝子 / 分子検査。

画像技術展望別: MRI; CT; PET; SPECT。

サンプルタイプ展望別: 組織生検; 血液(液体生検); 脳脊髄液(CSF)。

バイオマーカー展望別: IDH1; ATRX; BRAF; EGFR; MGMT。

診断目的展望別: 術前診断; 術後モニタリング; 治療選択; 予後予測。

腫瘍タイプ展望別: 膠芽腫; 髄膜腫; 下垂体腺腫; 転移性脳腫瘍; その他 |

| 地域範囲 |

北アメリカ; ヨーロッパ; アジア太平洋; ラテンアメリカ; 中東 & アフリカ |

| プロファイルされた主要企業 |

GEヘルスケア, Koninklijke Philips N.V. (Philips Healthcare), Siemens Healthineers, 富士フイルム株式会社, 株式会社日立製作所 (日立ヘルスケア), ロシュ・ダイアグノスティックス (F. Hoffmann-La Roche Ltd.), Thermo Fisher Scientific, アボット・ラボラトリーズ, イルミナ株式会社, キヤノンメディカルシステムズ |

| ページ数 |

340 |

セグメンテーション

モダリティ別

- 神経画像診断

- 生検 / 組織診断

- 検査室試験

- 遺伝子 / 分子検査

画像技術別

サンプルタイプ別

バイオマーカー別

診断目的別

腫瘍タイプ別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ