Обзор рынка диагностики опухолей головного мозга:

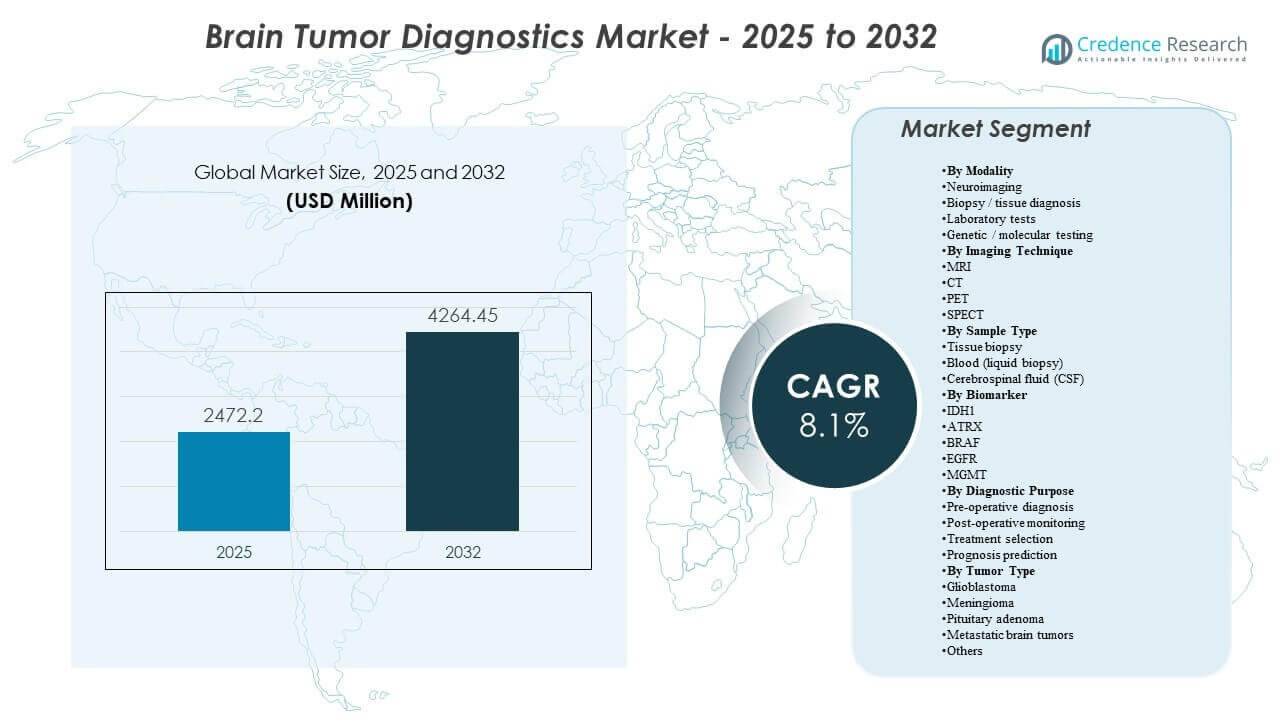

Мировой размер рынка диагностики опухолей головного мозга был оценен в 2472,2 миллиона долларов США в 2025 году и ожидается, что он достигнет 4264,45 миллиона долларов США к 2032 году, увеличиваясь с CAGR 8,1% с 2025 по 2032 год. Спрос усиливается за счет растущей зависимости от принятия решений на основе визуализации на всем пути ухода, от первоначального подозрения и планирования операции до посттерапевтического наблюдения, где повторные сканирования являются клинической рутиной. Увеличение внедрения молекулярных маркеров в классификацию и выбор лечения также способствует более стандартизированным рабочим процессам тестирования в больницах и референс-лабораториях.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозируемый период |

2026-2032 |

| Размер рынка диагностики опухолей головного мозга 2025 |

2472,2 миллиона долларов США |

| Рынок диагностики опухолей головного мозга, CAGR |

8,1% |

| Размер рынка диагностики опухолей головного мозга 2032 |

4264,45 миллиона долларов США |

Ключевые рыночные тенденции и инсайты

- Ожидается, что рынок диагностики опухолей головного мозга расширится с CAGR 8,1% (2025–2032), отражая устойчивую интенсивность диагностики в области визуализации, тканевой диагностики и молекулярного профилирования.

- Прокси-нейровизуализация (метод визуализации) составила 52,6%, подчеркивая центральную роль МРТ/КТ/ПЭТ/СПЕКТ в первичном обнаружении и долгосрочном мониторинге.

- Глиобластома составила 29,4% (2025), поддерживаемая высокой сложностью диагностики, частыми потребностями в последующем наблюдении и зависимостью планирования терапии от результатов визуализации и биомаркеров.

- Северная Америка занимала 40,7% (2025), обусловленная высокой проникновенностью передовых методов визуализации, высокой плотностью специалистов и более ранним внедрением интегрированных рабочих процессов радиология–патология–молекулярная диагностика.

- Изменения EGFR зарегистрированы примерно в 60% случаев глиобластомы, поддерживая рутинное включение тестирования на маркеры, которые можно использовать, в стратегии профилирования, где это возможно.

Анализ сегментов

Диагностические рабочие процессы при опухолях головного мозга все чаще структурируются вокруг путей, ориентированных на визуализацию, где нейровизуализация устанавливает подозрение, направляет планирование биопсии и поддерживает отслеживание реакции на лечение с течением времени. Более высокая частота сканирования при агрессивных опухолях укрепляет использование установленной емкости для визуализации, поощряя обновления, которые улучшают пропускную способность, стандартизацию и интерпретируемость. Наряду с визуализацией, тканевая диагностика остается важной, когда это возможно, особенно для подтверждения гистологии и обеспечения последующего тестирования биомаркеров, которое формирует стратификацию рисков и выбор терапии.

Молекулярное и генетическое тестирование приобретает все большее значение, поскольку клиническая практика переходит к управлению, основанному на подтипах, с использованием маркеров для уточнения классификации, поддержки выбора лечения и повышения уверенности в прогнозе. Этот сдвиг увеличивает спрос на интегрированные рабочие процессы тестирования, которые связывают результаты радиологических исследований с патологическими и молекулярными данными, улучшая согласованность отчетности в многопрофильных медицинских системах. Со временем ожидается, что эта интеграция повысит ценность вклада передовых лабораторных анализов, даже если визуализация останется начальной точкой для большинства пациентов.

По данным о методах

Нейровизуализация лидирует по спросу на методы, поскольку большинство предполагаемых путей диагностики опухолей мозга начинается с обнаружения и характеристики на основе визуализации, за которыми следует принятие клинических решений на основе визуализации. Прокси нейровизуализации (метод визуализации) составил около 52,6%, что отражает высокую зависимость от МРТ/КТ/ПЭТ/СПЕКТ в диагностике, предоперационном планировании и мониторинге. Биопсия и диагностика тканей остаются критически важными для подтверждения и градации, когда это клинически возможно, в то время как лабораторные тесты и генетическое или молекулярное тестирование приобретают важность по мере того, как классификация и решения о лечении становятся более ориентированными на биомаркеры.

По данным о методах визуализации

МРТ обычно является приоритетным методом для оценки опухолей мозга благодаря контрасту мягких тканей и гибкости в использовании передовых последовательностей для характеристики поражений и хирургического планирования. КТ остается важным для быстрой оценки в острых ситуациях и дополняет МРТ, когда скорость и доступ являются ключевыми ограничениями. ПЭТ используется избирательно для поддержки метаболической оценки и оценки ответа в специфических клинических контекстах, в то время как СПЕКТ остается более ограниченным и, как правило, используется, когда доступ к ПЭТ ограничен или для более узких функциональных показаний. Эта смесь поддерживает около 52,6% доли методов визуализации, поддерживая высокую частоту сканирования как при первоначальных обследованиях, так и при долгосрочном наблюдении.

По данным о типах образцов

Биопсия тканей остается наиболее определяющим типом образцов, когда это уместно, позволяя проводить гистопатологические и подтверждающие молекулярные исследования, которые непосредственно влияют на пути лечения. Тестирование на основе крови привлекает внимание как минимально инвазивный подход, который может поддерживать долгосрочный мониторинг, хотя его внедрение зависит от клинической валидации и местного возмещения. Отбор проб спинномозговой жидкости поддерживает специфические клинические сценарии и может дополнять молекулярную оценку, когда биология опухоли или клиническая картина делают анализ спинномозговой жидкости актуальным, особенно в путях, ориентированных на ЦНС, где требуется повторная оценка.

По данным о биомаркерах

IDH1, ATRX, BRAF, EGFR и MGMT являются часто упоминаемыми биомаркерами, поскольку они поддерживают более точную классификацию и могут информировать о стратегии лечения и прогнозе в соответствующих контекстах опухолей. Выбор биомаркеров варьируется в зависимости от типа опухоли и клинической обстановки, с более широким тестированием панелей, более распространенным там, где доступно секвенирование нового поколения (NGS) или профилирование метилирования. Стандартизация тестирования и отчетности становится все более важной для многопрофильных онкологических комиссий и обеспечения согласованного ухода в сетях, помогая связать молекулярные результаты с данными визуализации и патологии.

По данным о диагностических целях

Предоперационная диагностика остается фундаментальной, поскольку ранняя характеристика определяет дальнейшие шаги, такие как направление, планирование операции и подход к биопсии. Послеоперационное наблюдение создает устойчивый спрос из-за повторных исследований и тестов для оценки риска рецидива и ответа на лечение, что подчеркивает значительный вклад в визуализацию около 52,6%. Выбор лечения все чаще зависит от сочетания характеристик визуализации с результатами тканевых и биомаркерных исследований, в то время как прогнозирование выигрывает от интегрированной интерпретации через различные модальности и молекулярные находки.

По типу опухоли

Глиобластома лидирует по спросу на диагностику по типу опухоли, так как обычно требует интенсивных диагностических исследований и частого мониторинга на протяжении всего течения болезни. В 2025 году глиобластома составила 29,4%, что отражает более высокую диагностическую сложность, зависимость от планирования терапии и интенсивность повторного наблюдения. Менингиома и аденома гипофиза вносят значительный вклад благодаря большему объему выявлений во многих условиях, в то время как метастатические опухоли мозга увеличивают спрос через онкологически ориентированное наблюдение и междисциплинарные пути лечения.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Драйверы рынка диагностики опухолей мозга

Возрастающая зависимость от нейровизуализации на всех этапах лечения

Нейровизуализация остается основным входным пунктом для подозреваемых опухолей мозга и повторяется на этапах диагностики, планирования и наблюдения. Визуализация поддерживает локализацию поражений, планирование лечения и оценку продольного прогрессирования, что делает ее использование структурно высоким. Увеличение доступности передовых возможностей МРТ и гибридной визуализации укрепляет объемы сканирования в третичных центрах и расширяющихся сетях. Оптимизация рабочих процессов и количественные инструменты дополнительно способствуют стандартизации, поддерживая спрос на замену и обновление.

- Например, Philips утверждает, что его технология SmartSpeed MRI может делать сканирования в 3 раза быстрее, обеспечивать до 65% более высокое разрешение и оставаться совместимой с 97% клинических протоколов, подчеркивая, почему поставщики продолжают обновлять платформы нейровизуализации для более объемных, стандартизированных рабочих процессов.

Расширение интегрированной молекулярной классификации и профилирования

Современная классификация и управление все чаще включают молекулярные маркеры, что способствует более широкому внедрению генетического и молекулярного тестирования. Эта интеграция увеличивает спрос на стандартизированные лабораторные рабочие процессы и многопрофильную интерпретацию, которая соединяет данные визуализации, патологии и молекулярные данные. По мере того как целевые подходы и стратификация рисков становятся более распространенными, профилирование расширяется за пределы сложных случаев направления в более рутинные пути в крупных системах. Этот сдвиг поддерживает более высокую интенсивность тестирования на одного пациента и более широкое внедрение передовых анализов.

- Например, платформа TruSight Oncology 500 от Illumina предназначена для анализа 523 генов, связанных с раком, из ДНК и РНК в одном рабочем процессе, в то время как версия ctDNA охватывает панель 1,94 Мб, включая 59 генов для вариантов числа копий и 23 гена для перестроек, демонстрируя растущий масштаб и стандартизацию молекулярного профилирования.

Рост мощности специализированной помощи и формализация онкологических путей

Системы здравоохранения укрепляют нейроонкологические пути через специализированные центры, консилиумы по опухолям и стандартизированные диагностические протоколы. Структурированные пути, как правило, увеличивают количество повторных тестов, поскольку они подчеркивают важность мониторинга и последовательного последующего наблюдения. Концентрация направлений в специализированные центры повышает плотность визуализации и молекулярного тестирования, улучшая использование высококлассных платформ. Это также поддерживает спрос на услуги и программное обеспечение, связанные с отчетностью, интероперабельностью и долгосрочным отслеживанием.

Обновления технологий для улучшения пропускной способности и согласованности решений

Радиологические и лабораторные среды сталкиваются с давлением объема и ограничениями в персонале, что увеличивает ценность улучшения производительности. Быстрое получение данных, улучшенное качество изображений, функции управления дозой и интегрированная отчетность снижают количество повторных сканирований и вариативность интерпретации. В лабораториях автоматизация и информатика улучшают время выполнения и снижают риски ручной обработки. Эти улучшения поддерживают решения о закупках, которые отдают предпочтение интегрированным платформам, а не изолированным компонентам.

Проблемы рынка диагностики опухолей мозга

Клиническая вариативность и пробелы в доступе остаются постоянными ограничениями в различных регионах и уровнях учреждений. Продвинутая визуализация и молекулярное профилирование требуют специализированной инфраструктуры, обученного персонала и стабильного возмещения, что может ограничивать внедрение за пределами крупных центров. Различия в протоколах тестирования и стандартах отчетности также могут вводить несогласованность в интерпретации результатов на разных площадках, увеличивая необходимость гармонизации. В условиях с ограниченными ресурсами задержка диагностики и фрагментированные направления могут дополнительно снижать клиническую ценность, получаемую от продвинутых диагностических инструментов.

- Например, Biograph Vision Quadra PET/CT от Siemens Healthineers предлагает 106-см аксиальное поле зрения, 128 срезов КТ, производительность 228 пс во времени пролета и эффективную чувствительность 1000 имп/кБк.

Чувствительность к затратам также влияет на решения о закупках и использовании, особенно в системах, сталкивающихся с бюджетными ограничениями или неравномерным покрытием возмещения. Высокие первоначальные затраты на оборудование, текущие расходы на обслуживание и требования к расходным материалам могут задерживать обновления или ограничивать интенсивность использования. В молекулярном тестировании ограниченная местная доступность, логистика образцов и проблемы с временем выполнения могут ограничивать рутинную интеграцию в пути оказания помощи. Эти ограничения часто приводят к тому, что поставщики отдают приоритет важной визуализации над более широким профилированием, замедляя внедрение комплексных диагностических панелей.

Тенденции и возможности рынка диагностики опухолей мозга

Мультимодальная интеграция становится определяющим направлением, с растущим акцентом на соединение характеристик визуализации с гистопатологическими и молекулярными результатами в едином диагностическом повествовании. Эта тенденция усиливает спрос на интероперабельную информатику, структурированную отчетность и долгосрочное отслеживание пациентов, что улучшает согласованность последующего наблюдения. Поставщики также все больше ценят инструменты, которые снижают вариативность интерпретации, создавая возможности для продвинутой визуализации, количественного анализа и решений с управляемым рабочим процессом. Поставщики, которые комбинируют визуализацию с поддержкой принятия решений и лабораторной связностью, лучше позиционируются для победы в развертывании на уровне предприятия.

Децентрализация диагностики также создает возможности, поскольку визуализация и тестирование выходят за пределы ведущих больниц в сети центров визуализации и региональные онкологические центры. По мере расширения возможностей покупатели отдают приоритет надежным платформам, качеству обслуживания и стандартизированным протоколам для обеспечения сопоставимых результатов на всех объектах. Этот сдвиг поддерживает рост поставщиков, предлагающих масштабируемые развертывания, надежное обучение и интегрированные модели обслуживания. Партнерства с региональными лабораториями и телерадиологическими сетями могут ускорить внедрение, снижая узкие места в области экспертизы и отчетности.

- Например, 5C Network утверждает, что его телерадиологическая платформа на основе ИИ обслуживает более 1500 медицинских учреждений с более чем 400 радиологами, предоставляет отчеты в среднем за 30 минут, позволяет запустить PACS за 72 часа и сообщает о 96,7% точности с на 40% меньшим количеством отклонений контроля качества, в то время как Teleradiology Solutions утверждает, что обработала сканы для более чем 8,5 миллионов пациентов и обслуживает более 150 больниц в 21 стране.

Региональные инсайты

Северная Америка

Северная Америка представляет собой крупнейшую региональную долю в 40,7% (2025), поддерживаемую высокой проникновением передовых методов визуализации, концентрацией специализированной помощи и более широким доступом к молекулярному профилированию. Диагностические пути обычно стандартизированы через онкологические консилиумы и мультидисциплинарные рабочие процессы, которые увеличивают объемы повторного мониторинга. Решения о закупках часто акцентируют внимание на времени безотказной работы, интеграции рабочих процессов и совместимости с корпоративными системами визуализации и лабораторной информатикой. Эта среда поддерживает обновления премиум-систем и дифференциацию, основанную на программном обеспечении.

Европа

Европа составляет 24,9% (2025), благодаря развитой инфраструктуре визуализации и зрелым онкологическим реферальным сетям в крупных странах. Регион выигрывает от структурированных клинических путей, которые поощряют последовательную визуализацию и подтверждающее тестирование, где это необходимо. Уровень внедрения варьируется в зависимости от страны в зависимости от структур возмещения и местных возможностей, что влияет на темпы расширения молекулярных рабочих процессов. Стандартизация и интероперабельность остаются важными темами для многосайтовых систем здравоохранения.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 23,6% (2025), поддерживаемый расширением доступа к визуализации, увеличением возможностей онкологической помощи и растущим внедрением прецизионной диагностики на ведущих рынках. Городские третичные центры стимулируют спрос на высококачественные системы, в то время как более широкое расширение сети поддерживает системы среднего уровня с сильными сервисными моделями. Рост определяется инвестициями в инфраструктуру, масштабированием рабочей силы и решениями о покрытии затрат, которые определяют, насколько широко используются передовые тесты. По мере распространения возможностей спрос на стандартизированную отчетность и масштабируемые платформы усиливается.

Латинская Америка

Латинская Америка вносит 6,4% (2025), где внедрение сосредоточено в крупных частных больничных сетях и референс-центрах. Ограничения доступа и неравномерное возмещение могут ограничивать высококачественную визуализацию и рутинное молекулярное профилирование в некоторых условиях. Однако расширение возможностей онкологической помощи и модернизация парков визуализации могут постепенно увеличивать использование. Поставщики с сильным каналом охвата и возможностями обслуживания, как правило, показывают лучшие результаты на разрозненных рынках.

Ближний Восток и Африка

Ближний Восток и Африка представляют 4,4% (2025), при этом спрос возглавляют более богатые рынки Персидского залива и отдельные городские центры, где инвестиции в передовую медицинскую помощь выше. Рост поддерживается расширением возможностей в области онкологии и диагностической инфраструктуры, хотя доступ остается неравномерным во многих странах. Закупки часто отдают приоритет надежному обслуживанию, поддержке в обучении и комплексным решениям, которые снижают операционную изменчивость. Со временем расширение сети может увеличить спрос за пределами ведущих больниц.

Конкурентная среда

Конкуренция формируется способностью предоставлять интегрированные диагностические экосистемы, которые соединяют оборудование для визуализации, передовые средства визуализации, программное обеспечение для рабочих процессов и совместимость с системами больниц. Поставщики выделяются за счет функций повышения производительности, качества изображений и возможностей поддержки принятия решений, которые улучшают согласованность отчетности в сложных случаях нейроонкологии. Партнерства и стратегии интеграции платформ становятся все более важными, поскольку поставщики стремятся к унифицированным путям в радиологии, патологии и молекулярной диагностике. Покрытие услуг, пути обновления и расширение установленной базы продолжают влиять на интенсивность конкуренции.

GE Healthcare остается сосредоточенной на укреплении рабочих процессов, ориентированных на визуализацию, благодаря глубине портфеля и расширению программных и AI-возможностей, поддерживающих анализ нейровизуализации и развертывание на уровне предприятия. Стратегия компании обычно подчеркивает улучшение пропускной способности, согласованность в интерпретации и масштабируемые решения, которые подходят для многосайтовых систем. Прогресс также поддерживается мерами, которые расширяют охват информатики визуализации и позволяют более стандартизированной оценке в рамках продольных мониторинговых рабочих процессов. Этот подход соответствует спросу покупателей на интегрированные системы, которые снижают изменчивость и улучшают надежность операций.

Отчет об исследовании и росте отрасли включает подробные анализы конкурентной среды рынка и информацию о ключевых компаниях, включая:

- GE Healthcare

- Koninklijke Philips N.V. (Philips Healthcare)

- Siemens Healthineers

- Fujifilm Corporation

- Hitachi, Ltd. (Hitachi Healthcare)

- Roche Diagnostics (F. Hoffmann-La Roche Ltd.)

- Thermo Fisher Scientific

- Abbott Laboratories

- Illumina, Inc.

- Canon Medical Systems

Качественный и количественный анализ компаний был проведен, чтобы помочь клиентам понять более широкую бизнес-среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные качественно анализируются для классификации компаний как узкоспециализированные, ориентированные на категорию, ориентированные на отрасль и диверсифицированные; они количественно анализируются для классификации компаний как доминирующие, ведущие, сильные, неуверенные и слабые.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В июле 2025 года компания Plus Therapeutics заявила, что ее дочерняя компания CNSide Diagnostics начнет коммерческий запуск платформы анализа спинномозговой жидкости CNSide в Техасе с августа 2025 года, расширяя доступ к платформе, предназначенной для идентификации и молекулярной характеристики опухолевых клеток и циркулирующей опухолевой ДНК в спинномозговой жидкости для раков центральной нервной системы.

- В обновлении за август 2025 года компания MedGenome объявила о запуске первого в Индии теста на классификацию метилирования опухолей ЦНС, диагностического анализа, предназначенного для классификации более 90 классов опухолей головного и центрального мозга через профилирование метилирования ДНК.

- В ноябре 2025 года компания GenomOncology заключила партнерство с Фондом глиобластомы для интеграции рабочей среды патологии GenomOncology в лабораторию геномного тестирования фонда с целью ускорения геномного тестирования и клинической отчетности для пациентов с глиобластомой.

- В феврале 2026 года компания Azurity Pharmaceuticals сообщила, что препарат Ferabright стал доступен в США для магнитно-резонансной томографии мозга, и компания описала его как первый и единственный контрастный агент на основе железа, предназначенный для МРТ мозга у взрослых с известными или предполагаемыми злокачественными опухолями мозга.

Объем отчета

| Атрибут отчета |

Детали |

| Значение рыночного размера в 2025 году |

2472,2 миллиона долларов США |

| Прогноз доходов на 2032 год |

4264,45 миллиона долларов США |

| Темп роста (CAGR) |

8,1% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026–2032 |

| Количественные единицы |

миллионы долларов США |

| Охваченные сегменты |

По прогнозу модальности: Нейровизуализация; Биопсия / диагностика тканей; Лабораторные тесты; Генетическое / молекулярное тестирование.

По прогнозу метода визуализации: МРТ; КТ; ПЭТ; ОФЭКТ.

По прогнозу типа образца: Биопсия тканей; Кровь (жидкостная биопсия); Спинномозговая жидкость (СМЖ).

По прогнозу биомаркеров: IDH1; ATRX; BRAF; EGFR; MGMT.

По прогнозу диагностической цели: Предоперационная диагностика; Постоперационный мониторинг; Выбор лечения; Прогнозирование прогноза.

По прогнозу типа опухоли: Глиобластома; Менингиома; Аденома гипофиза; Метастатические опухоли мозга; Другие |

| Региональный охват |

Северная Америка; Европа; Азиатско-Тихоокеанский регион; Латинская Америка; Ближний Восток и Африка |

| Ключевые компании, представленные в профиле |

GE Healthcare, Koninklijke Philips N.V. (Philips Healthcare), Siemens Healthineers, Fujifilm Corporation, Hitachi, Ltd. (Hitachi Healthcare), Roche Diagnostics (F. Hoffmann-La Roche Ltd.), Thermo Fisher Scientific, Abbott Laboratories, Illumina, Inc., Canon Medical Systems |

| Количество страниц |

340 |

Сегментация

По модальности

- Нейровизуализация

- Биопсия / диагностика тканей

- Лабораторные тесты

- Генетическое / молекулярное тестирование

По методу визуализации

По типу образца

- Биопсия ткани

- Кровь (жидкостная биопсия)

- Цереброспинальная жидкость (ЦСЖ)

По биомаркеру

По диагностической цели

- Предоперационная диагностика

- Послеоперационный мониторинг

- Выбор лечения

- Прогнозирование прогноза

По типу опухоли

- Глиобластома

- Менингиома

- Аденома гипофиза

- Метастатические опухоли мозга

- Другие

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки