乳房超音波市場の概要:

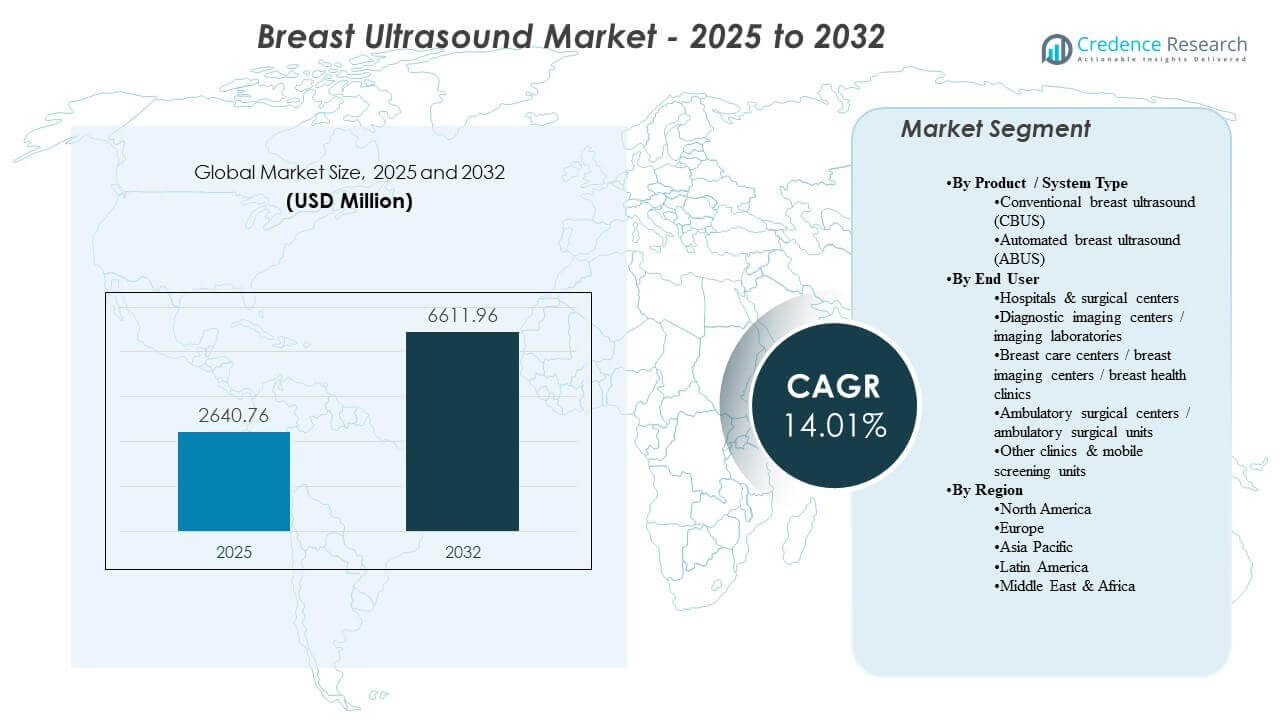

世界の乳房超音波市場の規模は2025年に26億4076万米ドルと推定され、2025年から2032年にかけて年平均成長率(CAGR)14.1%で成長し、2032年には66億1196万米ドルに達すると予想されています。需要は、乳がん検診や診断作業の増加によって促進されており、超音波は病変の特性評価を向上させ、バイオプシーをガイドし、密な乳腺組織の評価をサポートするために使用されています。採用は、ワークフローの自動化、画像取得の一貫性、そして高ボリュームのケア設定における放射線業務への統合を優先する技術刷新サイクルによっても強化されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 2025年乳房超音波市場規模 |

26億4076万米ドル |

| 乳房超音波市場、CAGR |

14.1% |

| 2032年乳房超音波市場規模 |

66億1196万米ドル |

主要な市場動向とインサイト

- 市場は2025年の26億4076万米ドルから2032年には66億1196万米ドルに拡大し、2025年から2032年にかけて14.1%のCAGRを反映しています。

- 北米は2025年に収益の33.4%を占め、スクリーニングの強度と確立された画像インフラによって支えられています。

- ヨーロッパは2025年に収益の25.3%を占め、組織化されたケアパスウェイと強力な診断画像利用によって支えられています。

- アジア太平洋は2025年に24.6%のシェアを持ち、能力拡大と診断画像へのアクセスの拡大によって支えられています。

- 従来の乳房超音波(CBUS)は2025年に61.9%のシェアを占め、柔軟でオペレーター主導の診断評価への継続的な好みを反映しています。

セグメント分析

乳房超音波の購入決定は、画像の質、試験の一貫性、スクリーニング主導の環境でのスループットを重視しています。従来のシステムは、臨床チームがターゲットを絞った診断評価、フォローアップ画像、および介入ガイダンスのために柔軟なスキャンに依存しているため、広く展開されています。同時に、特に密な乳房の補完的スクリーニングをサポートするワークフローにおいて、取得を標準化し、オペレーター間の変動を減少させる能力について自動化システムがますます評価されています。

採用はまた、画像部門における人員と生産性の制約によって形成されています。プロバイダーは、試験時間を短縮し、再スキャンを減らし、サイト間での報告の一貫性を向上させるツールを優先しています。広範な画像ITとの統合、構造化報告、および埋め込み分析は、より迅速な読影ワークフローと運用管理をサポートします。これらのテーマは、病院や外来画像ネットワークの設置ベースにおける交換需要とアップグレードを強化します。

製品/システムタイプ別インサイト

2025年において、従来の乳房超音波(CBUS)は61.9%の最大シェアを占めました。CBUSが主導する理由は、ターゲットを絞った診断評価と介入ガイダンスがリアルタイムのオペレーター制御に依存しており、日常の放射線科や乳房クリニックのニーズに適しているためです。CBUSはまた、ケア設定全体での広範な利用可能性と、親しみやすい臨床ワークフローから恩恵を受けており、高い利用率と交換需要をサポートしています。自動乳房超音波(ABUS)は、特に取得の一貫性とスループットが優先される標準化されたスクリーニング経路において補完的に採用されています。

エンドユーザーインサイトによる

病院および外科センターは2025年において51.4%の最大シェアを占めました。病院が主導する理由は、乳房画像診断が画像診断の可用性、バイオプシーガイダンスの能力、そして連携したフォローアップを必要とする多分野にわたる診断および治療経路に組み込まれているためです。資本予算と統合された調達構造も、部門全体で標準化された超音波プラットフォームを支持しています。外来画像診断センターや専門の乳房クリニックは、アクセスとスループットで競争することにより需要を強化し、ボリュームが増加するにつれて安定したアップグレードと段階的な配置を生み出しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

乳房超音波市場の推進要因

スクリーニングおよび診断評価ボリュームの拡大

乳がんの認識とスクリーニングの参加が、診断作業とフォローアップ評価の数を増加させ続けています。超音波は、病変の特徴付け、密な乳房組織の補足画像診断、疑わしい所見後のターゲット評価において重要な役割を果たします。これにより、一般的な超音波システムと乳房専用の超音波システムの両方で利用率が向上します。その結果、新しいシステム、プローブのアップグレード、および生産性向上に焦点を当てたソフトウェアの強化に対する安定した需要が生まれます。スクリーニングプログラムが拡大するにつれて、画像提供者はより高いコールバックボリュームを管理するために迅速なスケジューリング能力も必要としています。同時に、バイオプシーガイダンスとフォローアップ画像診断の成長は、日常の臨床実践における再利用を強化します。

密な乳房経路における補足画像診断の需要

密な乳房組織はマンモグラフィーの感度を低下させる可能性があり、多くのケア経路で補完的なモダリティとして超音波への依存を増加させます。提供者は、検出の信頼性を向上させ、迅速なポイントオブケアの意思決定を支援するために超音波を採用しています。自動化されたソリューションは、スクリーニングに隣接するプロトコルのための標準化された取得を提供することでこの推進力を強化します。このダイナミクスは、三次病院を超えて乳房センターや画像提供者のネットワークに対するアドレス可能な需要を拡大します。より多くの管轄区域と臨床経路が密な乳房に対する補足画像診断の議論を強調しており、これが超音波ボリュームを増加させます。提供者はまた、構造化された報告と反復スクリーニングのための縦断的な患者追跡に統合できるソリューションを評価しています。

ワークフロープロダクティビティと標準化の優先事項

放射線科は、画像の増加と人員不足に直面しており、スループットを改善し、再スキャンを減らすソリューションが求められています。自動化機能、ガイド付きワークフロー、迅速な取得により、運用の一貫性が向上します。標準化は、比較可能な画像プロトコルと報告品質を求めるマルチサイトネットワークもサポートします。これらの優先事項は、性能と効率を兼ね備えたシステムへの調達決定に影響を与えます。サイトは、画像品質だけでなく、取得から報告までの総試験時間でシステムを評価することが増えています。また、オペレーターのばらつきを減らし、交代制スタッフチーム全体でのトレーニングをサポートするツールの需要も高まっています。

- 例えば、AI対応の乳房超音波意思決定支援は、感度91.1%、特異度92.4%を示し、AIコンポーネントの読影時間を2秒未満に短縮することで、放射線科医が精度を損なうことなく1日の症例数を増やすことを可能にしています。

技術刷新サイクルとソフトウェア主導の差別化

ベンダーは、画像処理、エルゴノミクス、臨床アプリケーションパッケージを強化するプラットフォームの更新を通じて競争を続けています。ソフトウェアのアップグレードとAI対応機能は、生産性の向上とより一貫した試験品質をサポートします。医療システムは、頻繁なハードウェアの交換ではなく、アップグレードを通じてライフサイクルの価値を延ばすソリューションを好みます。これにより、プレミアムプラットフォームの採用が加速し、交換とアップグレードの勢いが強化されます。購入者はまた、PACS/RIS統合を合理化し、文書化の手動ステップを減らす接続機能を優先します。競争が激化する中、ベンダーはソフトウェアロードマップとサービス契約を使用して、設置ベースを保護し、継続的な収益を促進します。

- 例えば、PACSや電子記録と直接リンクする統合ABUSプラットフォームは、データアクセス性を40%以上改善し、画像センターのスループットを約20%向上させ、測定可能な運用上の利益に基づいて刷新投資を正当化するのに役立つと報告されています。

乳房超音波市場の課題

コスト圧力は、特に小規模な画像プロバイダーや新興市場のシステムにとって制約となり続けています。プレミアムプラットフォームと自動化ソリューションは、より高い初期投資と専用のワークフロー変更を必要とすることがあり、予算が限られている場合には採用が遅れることがあります。施設はまた、ライフサイクルサービスコストやプローブ交換の必要性を考慮し、所有総コストや調達時期に影響を与える可能性があります。これらの問題は、異なるサービスプロファイルを持つ混合フリートを運用するサイトでより顕著です。地理的な償還の変動は、購入決定をさらに複雑にし、アップグレードを遅らせる可能性があります。

オペレーター依存性とばらつきは、現実の環境での超音波性能において重要な実用的課題として残っています。トレーニング要件、スキャン間の一貫性、文書化の質は、オペレーターやサイトによって異なることがあります。臨床ITへの統合、構造化報告、画像アーカイブも、特にレガシーインフラが残る場所では不均一になる可能性があります。これらの要因は実装の摩擦を生み出し、標準化の利益を遅らせる可能性があります。高いスタッフの離職率や交代制の超音波技師への依存は、ばらつきを増やし、訪問間の再現性を低下させる可能性があります。

- 例えば、胎児超音波のスキル評価研究では、プローブの動きデータに基づいて訓練されたモデルが、専門家と新たに資格を得たオペレーターを約95%の分類精度で区別できることが示されており、ユーザーグループ間の測定可能なパフォーマンスギャップを強調しています。

乳房超音波市場の動向と機会

自動化とAI対応のワークフローツールは、生産性の制約に対処し、検査の一貫性を向上させるためにますます使用されています。プロバイダーは、ガイド付き取得、再現可能な測定、および迅速なレビューをサポートする機能を優先しています。このトレンドは、ベンダーがソフトウェアロードマップ、アップグレード可能性、および統合分析を通じて差別化する機会を生み出します。また、スクリーニング主導のボリュームが最も高い場所での自動化ソリューションの拡大をサポートします。意思決定支援とトリアージ機能への関心の高まりも、読影のバックログを管理し、疑わしい所見を優先する必要性を反映しています。

- 例えば、ホロジックのFDA承認済みGenius AI Detection for 3Dマンモグラフィーは、ディープラーニングを使用して疑わしい領域を事前に注釈付けし、臨床評価で放射線科医の読影時間を約30%短縮しつつ、高ボリュームのスクリーニング環境でのがん検出感度を約90%に維持することが示されています。

分散型ケア提供は、大規模病院を超えて、専門の乳房クリニック、画像センター、およびアウトリーチモデルに対する需要を拡大しています。モバイルスクリーニングユニットと分散型サービスネットワークは、携帯性、信頼性、画像品質のバランスを取るシステムを必要とします。アクセスが改善されるにつれて、調達は標準化されたプロトコルで複数のサイトに展開できるプラットフォームにシフトします。これにより、プロバイダーネットワーク全体での複数ユニット契約とサービスベースのパートナーシップがサポートされます。外来画像診断のボリュームが増加するにつれて、患者アクセスにおける競争が激化し、プロバイダーはより迅速で標準化されたワークフローに投資するよう促されています。

地域別インサイト

北米 (33.4%)

北米は、確立されたスクリーニング経路、密な乳房の補完的画像診断採用、および成熟した画像診断インフラストラクチャによって支えられ、33.4%の収益を保持しています。医療システムは、高ボリュームの放射線操作全体でスループットと一貫性を向上させるプラットフォームを優先しています。購入行動は、アップグレード可能なシステムと強力なサービスカバレッジ、ワークフロー統合を好みます。これらの要因は、かなりの設置ベースと定期的な交換需要をサポートしています。

ヨーロッパ (25.3%)

ヨーロッパは、組織化されたケア経路と公共および民間プロバイダー全体での診断画像サービスの広範な利用から利益を得て、25.3%の収益を占めています。調達は、標準化されたプロトコル、臨床パフォーマンス、およびライフサイクル価値を重視する傾向があります。ベンダーの競争は、複数サイト展開と一貫した画像品質をサポートする能力によって形作られます。需要は、プロバイダーが艦隊を近代化し、専門の乳房画像診断サービスの容量を拡大するにつれて、依然として堅調です。

アジア太平洋 (24.6%)

アジア太平洋は、診断能力の拡大、画像診断サービスへのアクセスの増加、および早期評価をサポートする意識の高まりによって推進され、24.6%の収益を占めています。この地域には、プレミアムな都市センターとコストに敏感な展開の混在があり、プラットフォームの二速市場を形成しています。購入者はしばしば信頼性とスループットを優先し、ワークロードが最も急速に増加している場所での自動化への関心が高まっています。これらのダイナミクスは、設置ベースが拡大するにつれて、新規設置とアップグレードの両方を維持します。

ラテンアメリカ (9.1%) ラテンアメリカは収益の9.1%を占めており、画像機器の近代化の進展と主要都市でのアクセス拡大が影響しています。プロバイダーは予算制約と能力ニーズをバランスさせ、選択的なプレミアム配置と並行して価値重視のシステムの強い市場を支えています。成長は診断能力の向上と女性の健康サービスの利用増加によって支えられています。サービスの利用可能性と調達資金が購入のタイミングやプラットフォームの選択に影響を与えることがあります。

中東・アフリカ (7.6%) 中東・アフリカは収益の7.6%を占めており、画像インフラの拡大と特定の国での民間病院ネットワークの成長によって形作られています。需要は診断サービスへのアクセスの向上と女性の健康スクリーニングや早期評価への関心の高まりによって支えられています。購入者は耐久性のあるサービスモデルと多様な臨床環境に適した柔軟な構成を持つシステムを優先することが多いです。市場の拡大は国ごとに不均一であり、医療投資や能力の違いを反映しています。

競争環境

乳房超音波市場の競争は、プラットフォームの性能、ワークフローの効率、およびソフトウェア主導の差別化によって推進されています。ベンダーは生産性と一貫性を向上させるために、画像品質、自動化機能、および放射線ITへの統合を強調しています。製品戦略は、アップグレード可能性、臨床応用の幅、設置ベースの維持をサポートするサービスモデルをますます強調しています。競争の激しさは、スループットの向上と標準化された取得を重視するプロバイダーがいるプレミアムシステムと自動化ソリューションで最も高いです。

GEヘルスケア は、自動化ソリューションと一貫性と運用効率をサポートするソフトウェアの強化を通じて、乳房画像ワークフローの強化に焦点を当てています。同社は、広範な超音波ポートフォリオとサービスの範囲を活用して、複数のサイト展開と標準化されたプロトコルをサポートしています。ポートフォリオの位置付けは、乳房に特化した機能をより広い放射線エコシステムに統合することで利益を得ています。このアプローチは、大規模病院とスクリーニング主導のボリュームを管理するネットワークの両方で競争力のある存在をサポートしています。

業界の調査と成長レポートには、市場の競争環境の詳細な分析と、主要企業に関する情報が含まれています。以下を含む:

- GEヘルスケア (ゼネラル・エレクトリック・カンパニー)

- シーメンスヘルスケアAG

- コニンクリケ・フィリップスN.V. (フィリップス)

- キヤノンメディカルシステムズ株式会社 (キヤノン株式会社)

- ホロジック社 (Supersonic Imagine技術を含む)

- 富士フイルムホールディングス株式会社

- サムスン電子 (サムスンヘルスケア)

- 深圳マインドレイ・バイオメディカル・エレクトロニクス株式会社 (マインドレイ)

- 日立 (日立ヘルスケア / 富士フイルム-日立 一部市場)

- エサオテS.p.A.

企業の定性的および定量的分析が行われ、クライアントが広範なビジネス環境と主要業界プレーヤーの強みと弱みを理解するのを助けます。データは、企業をピュアプレイ、カテゴリーフォーカス、業界フォーカス、多角化として分類するために定性的に分析され、支配的、リーディング、強い、暫定的、弱いとして分類するために定量的に分析されています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の進展

- 2025年3月、GEヘルスケアは、密な乳房の補助的なスクリーニング用に設計されたAI対応の3D自動乳房超音波システムであるInvenia Automated Breast Ultrasound (ABUS) Premiumを発表しました。この発表は2025年3月20日に行われ、2025年を通じて主要な世界市場での初期展開が計画されています。

- 2025年12月、DeepHealth(RadNet, Inc.の子会社)は、乳がん検出、乳房密度評価、リスク層別化、報告ツールを統合したモジュラーAIプラットフォームであるDeepHealth Breast Suiteの発売を発表しました。この製品は2025年12月1日に正式に発表されました。

レポートの範囲

| レポート属性 |

詳細 |

| 2025年の市場規模価値 |

USD 2,640.76百万 |

| 2032年の収益予測 |

USD 6,611.96百万 |

| 成長率 (CAGR) |

14.1% (2025–2032) |

| 基準年 |

2025 |

| 予測期間 |

2026–2032 |

| 定量単位 |

USD百万 |

| カバーされるセグメント |

製品/システムタイプの見通し: 従来の乳房超音波 (CBUS)、自動乳房超音波 (ABUS);

エンドユーザーの見通し: 病院および外科センター、診断画像センター/画像ラボ、乳房ケアセンター/乳房画像センター/乳房健康クリニック、外来手術センター/外来手術ユニット、その他のクリニックおよび移動スクリーニングユニット |

| 地域的範囲 |

北アメリカ、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ |

| プロファイルされた主要企業 |

GEヘルスケア(ゼネラル・エレクトリック・カンパニー)、シーメンスヘルスケアAG、コンインクライケ・フィリップスN.V.(フィリップス)、キヤノンメディカルシステムズ株式会社(キヤノン株式会社)、ホロジック株式会社(Supersonic Imagine技術を含む)、富士フイルムホールディングス株式会社、サムスン電子(サムスンヘルスケア)、深圳マインドレイバイオメディカルエレクトロニクス株式会社(マインドレイ)、日立、エサオテS.p.A. |

| ページ数 |

325 |

セグメンテーション

製品/システムタイプ別

- 従来の乳房超音波検査 (CBUS)

- 自動乳房超音波検査 (ABUS)

エンドユーザー別

- 病院 & 外科センター

- 診断画像センター / 画像検査室

- 乳房ケアセンター / 乳房画像センター / 乳房健康クリニック

- 外来外科センター / 外来外科ユニット

- その他のクリニック & 移動式スクリーニングユニット

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ