Oversigt over markedet for brachyterapi-enheder

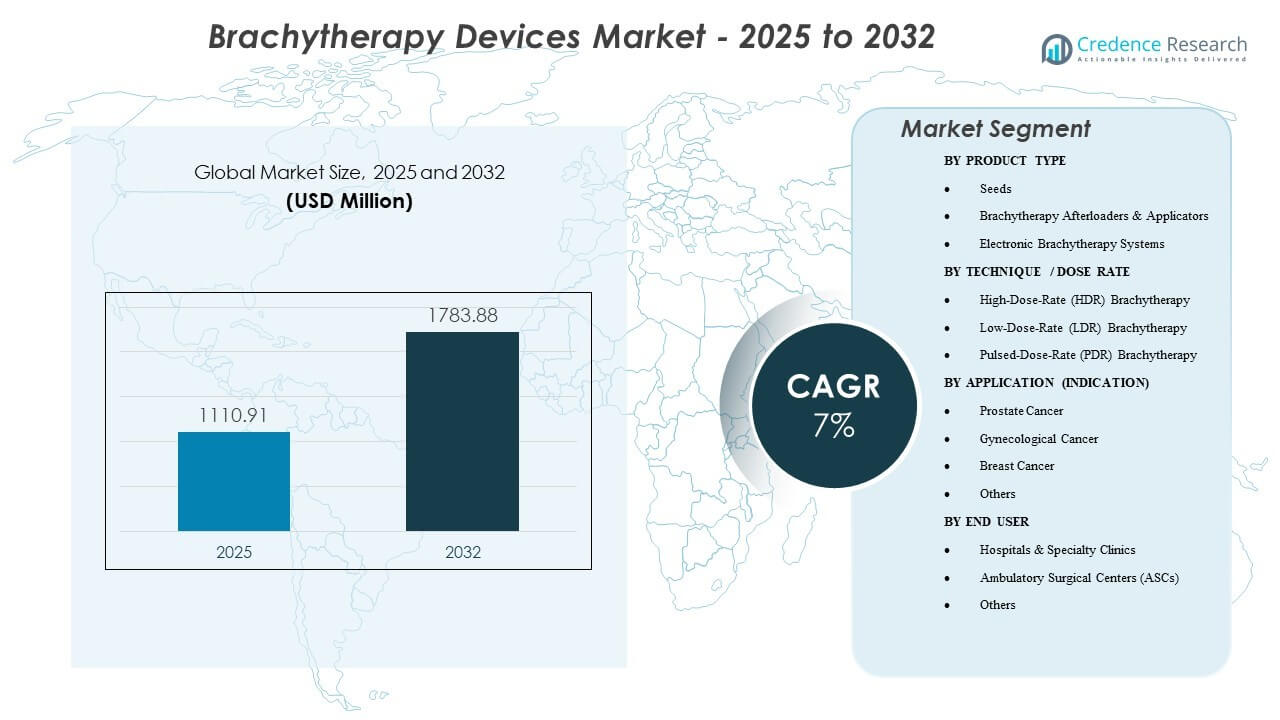

Den globale markedsstørrelse for brachyterapi-enheder blev vurderet til USD 1.110,91 millioner i 2025 og forventes at nå USD 1.783,88 millioner i 2032, med en årlig vækstrate (CAGR) på 7% fra 2025 til 2032. Efterspørgslen understøttes af skiftet mod lokaliserede, organsparende strålebehandlinger og stigende antal kræfttilfælde, sammen med bredere anvendelse af billedstyret planlægning, der forbedrer placeringsnøjagtighed og dosisoverensstemmelse. Derudover styrker højkapacitets kliniske arbejdsgange brugen af HDR-platforme og relaterede forbrugsvarer, da udbydere prioriterer behandlingstid og planlægningseffektivitet. Nordamerika tegnede sig for 45% af indtægterne i 2025, understøttet af en stærk installeret base, højere procedurevolumener og gunstig refusion.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for brachyterapi-enheder 2025 |

USD 1.110,91 millioner |

| Brachyterapi-enheder, CAGR |

7% |

| Markedsstørrelse for brachyterapi-enheder 2032 |

USD 1.783,88 millioner |

Vigtige markedstendenser & Indsigter

- Nordamerika havde 45% af den globale indtægt i 2025, understøttet af højere procedurepenetration og en stor installeret base af stråleonkologisystemer.

- HDR brachyterapi tegnede sig for 72% andel i 2025, hvilket afspejler præference for kortere, fraktionerede arbejdsgange og bedre planlægningseffektivitet.

- Markedet forventes at vokse med en CAGR på 7% i perioden 2025–2032, drevet af modernisering af onkologiinfrastruktur og protokolbaseret adoption.

- Brachyterapi efterladere & applikatorer fangede 43% andel i 2025, understøttet af obligatorisk platformbrug i HDR/PDR-levering og tilbagevendende applikatorefterspørgsel.

- Ambulante kirurgiske centre (ASCs) forventes at se stabil vækst, da ambulante veje udvides for kvalificerede procedurer.

Segmentanalyse

Markedsdemanden formes af en balance mellem kapitaludstyr (efterladere, planlægningsintegration) og tilbagevendende procedure-relaterede komponenter (applikatorer, tilbehør og, i udvalgte indikationer, frø). Centre prioriterer systemer, der forbedrer gennemløb, standardiserer doseringslevering og reducerer variationer på tværs af operatører, hvilket understøtter konsistente udskiftningscyklusser og servicekontraktvedhæftning. Arbejdsgangstilpasning og klinisk teamkapacitet spiller en stor rolle i købsbeslutninger, fordi brachyterapi kræver koordineret planlægning på tværs af læger, fysikere og billedressourcer.

Indikationsmix forbliver en vigtig faktor for mønstre af enhedsudnyttelse. Prostata- og gynækologisk pleje fortsætter med at udgøre en stor del af den kliniske anvendelse på grund af etablerede protokoller, mens brystapplikationer drager fordel af lokaliserede tilgange i udvalgte patientgrupper. Implementeringen påvirkes også af tilgængeligheden af uddannede teams og evnen til at integrere applikatorer med billeddannelse og behandlingsplanlægning for at forbedre tilliden til placering og dosisdækning.

Dynamikken på plejesteder betyder stadig mere, da udbydere søger effektiv levering til ambulant behandling, hvor det er klinisk passende. Hospitaler forbliver det primære installationsmiljø på grund af infrastruktur, bemanding og tværfaglige onkologiske veje, mens væksten i ASC understøttes, når strømlinede HDR-arbejdsgange og planlægningseffektivitet forbedrer gennemførligheden.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Indsigter efter Produkttype

Brachyterapi Afterloaders & Applikatorer udgjorde den største andel på 43% i 2025. Denne ledelse afspejler afterloadernes centrale rolle i HDR/PDR-behandlingslevering, hvilket gør dem til et centralt kapitalbehov for centre, der er i stand til brachyterapi. Applikatorer bidrager også til gentagen efterspørgsel gennem procedure-specifikke designs og udskiftningscyklusser drevet af udnyttelsesintensitet og klinisk standardisering. Indkøb favoriserer ofte leverandører, der tilbyder integreret planlægningskompatibilitet, serviceaftaler og en bred applikatorportefølje, der understøtter flere indikationer.

Indsigter efter Teknik / Dosisrate

Høj-Dosis-Rate (HDR) Brachyterapi udgjorde den største andel på 72% i 2025. HDR-dominans styrkes af kortere behandlingstider, ambulant-venlig planlægning og operationel effektivitet for onkologiske afdelinger med højt volumen. Klinisk implementering drager også fordel af etablerede protokoller og stærk tilpasning til billedstyret planlægning, der understøtter konsekvent placering og dosering. Centre har tendens til at prioritere platforme, der understøtter forudsigelige fraktioneringsarbejdsgange og reducerer variation på tværs af procedurer.

Indsigter efter Anvendelse (Indikation)

Prostatakræft udgjorde den største andel på 32% i 2025. Segmentet understøttes af etablerede kliniske veje og vedvarende procedurevolumener i centre udstyret til frøbaserede implantater og HDR-tilgange i udvalgte tilfælde. Udbydere værdsætter forudsigelig arbejdsgangsintegration med billed- og planlægningsværktøjer, hvilket styrker efterspørgslen efter kompatible applikatorer og leveringssystemer. Beslutninger om udskiftning og opgradering drives ofte af behovet for gennemløb og ønsket om at forbedre placeringsnøjagtighed og dosiskonformitet.

Indsigter efter Slutbruger

Hospitaler & Specialklinikker udgjorde den største andel på 60% i 2025. Denne ledelse afspejler koncentrationen af stråleterapiinfrastruktur, fysikerdækning og tværfaglige plejeteams, der kræves til planlægning og levering. Hospitaler dominerer også kapitalindkøb på grund af budgetstrukturer, der understøtter afterloader-installationer, servicekontrakter og standardiserede tilbehørsporteføljer. Specialklinikker styrker efterspørgslen, hvor høje procedurevolumener retfærdiggør dedikerede brachyterapi-arbejdsgange og hyppig udstyrsudnyttelse.

Markedsdrivere

Udvidet Efterspørgsel Efter Lokaliseret, Organbesparende Strålebehandling

Brachyterapi understøtter levering af højdosis til et defineret mål, samtidig med at eksponeringen af det omgivende væv begrænses, hvilket stemmer overens med kliniske mål for lokaliseret sygdomshåndtering. Efterspørgslen vokser, når udbydere søger metoder, der kan passe ind i kortere behandlingsforløb for egnede patienter. Øget brug af billedstyrede arbejdsgange forbedrer tilliden til placering og dosisoverensstemmelse, hvilket understøtter bredere anvendelse. Disse faktorer styrker indkøb af systemer og tilbehørsporteføljer, der muliggør standardiseret levering på tværs af teams.

- For eksempel opnåede en MRI-styret HDR prostata brachyterapi undersøgelse på et amerikansk akademisk center en median prostata V100 på 94%, mens rektal V75 blev holdt under 3,1%, hvilket demonstrerer høj mål dækning med begrænset dosis til risikofyldte organer.

Modernisering af Installeret Base og Standardisering af Arbejdsgange

Udskiftningscyklusser og opgraderinger bidrager væsentligt til markedets momentum, da centre moderniserer planlægnings-, leverings- og sikkerhedsfunktioner. Hospitaler og klinikker med høj gennemstrømning lægger i stigende grad vægt på konsistente protokoller, forudsigelig planlægning og forbedret udnyttelseseffektivitet. Dette miljø understøtter efterspørgslen efter efterladerplatforme med integreret planlægningskompatibilitet og robust service dækning. Standardisering øger også tilbehørsudnyttelsen, herunder procedure-specifikke applikatorer og relaterede forbrugsvarer.

Udvidelse af Kapacitet til Kræftbehandling i Nye Systemer

Udvidelse af onkologikapacitet i udviklende behandlingssystemer understøtter nye installationer, især hvor stråleterapiinfrastruktur styrkes på tværs af tertiære og regionale centre. Ny site-udvikling øger efterspørgslen efter kapitaludstyr, idriftsættelsesstøtte og træning, hvilket kan fremskynde væksten af den installerede base. Indkøbsbeslutninger favoriserer ofte leverandører, der tilbyder end-to-end implementering, vedligeholdelsesstøtte og træningsveje for personale. Over tid skaber disse installationer tilbagevendende efterspørgsel via service- og tilbehørsudskiftning.

- For eksempel rapporterer Japan om 129 Ir-192 fjernstyrede efterladere installeret landsdækkende til brachyterapi, hvilket indikerer en betydelig penetration af moderne HDR-kapacitet i et enkelt Asien-Stillehavsmarked.

Skift mod Ambulant Mulig Behandling, Hvor Det Er Passende

Når kliniske protokoller og operationel kapacitet tillader det, adopterer udbydere i stigende grad ambulant-venlige brachyterapi leveringsmodeller. HDR’s planlægningsfordele understøtter dette skift og kan forbedre gennemstrømningen for faciliteter, der håndterer høje patientvolumener. Vækst i ASC muliggøres, hvor bemandings- og sikkerhedskrav opfyldes, og hvor arbejdsgangseffektivitet understøtter økonomisk gennemførlighed. Denne tendens styrker efterspørgslen efter platforme, der reducerer operationel friktion, samtidig med at leveringsnøjagtigheden opretholdes.

Markedsudfordringer

Adoption af brachyterapi forbliver følsom over for tilgængeligheden af personale og dybden af træning, da levering kræver koordinerede teams og specialiserede planlægningsarbejdsgange. Faciliteter uden konsistent fysikerdækning og procedureekspertise kan begrænse udnyttelsen, selv efter installation af kapitaludstyr. Driftsmæssige begrænsninger såsom planlægning, adgang til billeddannelse og tilgængelighed af procedurerum kan også reducere gennemstrømningen, hvilket påvirker ROI-beslutninger og bremser ekspansionen.

- For eksempel specificerer AAPM-praksisretningslinjer, at en autoriseret medicinsk fysiker og en autoriseret bruger skal være til stede ved behandlingsstart og være umiddelbart tilgængelige under hele leveringen, hvilket betyder, at enhver mangel i denne bemandingsmodel kan tvinge til udsættelse eller aflysning af planlagte HDR-sager, hvilket reducerer den realiserede udnyttelse i forhold til den installerede kapacitet.

Indkøbskompleksitet og livscyklusomkostninger skaber yderligere friktion for nye installationer. Kapitalbudgetter, servicekontrakter, overholdelse af regler og krav til idriftsættelse kan forlænge indkøbsprocesser, især i omkostningsfølsomme markeder. Standardisering på tværs af applikatorporteføljer og kompatibilitet med eksisterende planlægningsarbejdsgange påvirker også leverandørvalget, hvilket kan forsinke beslutningstagning og reducere skiftemuligheder.

Markedsudviklinger og muligheder

Elektroniske brachyterapisystemer repræsenterer en nøglemulighed, hvor udbydere søger forenklede logistik- og fleksible implementeringsveje i egnede anvendelsestilfælde. Vækst understøttes af interesse for løsninger, der reducerer operationelle barrierer og passer til ambulante leveringsmodeller, især når implementering og arbejdsgangsintegration er strømlinet. Leverandører, der pakker hardware, træning og service i skalerbare implementeringsmodeller, er bedre positioneret til at konvertere nye steder.

- For eksempel leverer Elekta Xoft Axxent elektronisk brachyterapisystem 50 kV lavenergi røntgenstråler fra en mobil, afskærmet enhed, der kan operere i standardprocedurerum uden en dedikeret bunker, og dosimetriske sammenligninger i planlægning af livmoderhalskræft har vist en cirka 45% reduktion i Point B-dosis til bækkenorganer i risiko sammenlignet med traditionelle 192Ir eller 60Co HDR-kilder (111 cGy vs cirka 210 cGy og 203 cGy, henholdsvis) samtidig med at målområdet dækkes.

Efterspørgslen stiger også for applikatorøkosystemer optimeret til billedvejledning og reproducerbar placering. Produktdifferentiering afhænger i stigende grad af arbejdsgangstilpasning, kompatibilitet med planlægningssystemer og tilbehørssortiment på tværs af indikationer. Mulighederne udvides, når leverandører understøtter klinisk standardisering med procedurekits, planlægningsværktøjer og serviceaftaler, der reducerer nedetid og forbedrer udnyttelsen.

Regionale indsigter

Nordamerika

Nordamerika førte markedet med en 45% indtægtsandel i 2025, understøttet af højere procedurepenetration, etablerede refusionsveje og en stor installeret base på tværs af hospitaler og specialiserede onkologinetværk. Efterspørgslen forbliver stærk for HDR-arbejdsgange og brede applikatorporteføljer anvendt på tværs af flere indikationer. Udskiftningscyklusser og modernisering af arbejdsgange fortsætter med at understøtte systemopgraderinger og vækst i servicekontrakter.

Europa

Europa tegnede sig for 25% af den globale indtægt i 2025, understøttet af strukturerede onkologiske plejeveje og fortsatte investeringer i stråleterapiinfrastruktur. Adoption påvirkes af nationale indkøbsmodeller, tilgængelighed af træning og standardisering af brachyterapiprotokoller på tværs af større centre. Efterspørgslen lægger typisk vægt på kompatibilitet, servicepålidelighed og procedurestandardisering.

Asien og Stillehavsområdet

Asien og Stillehavsområdet opnåede en 23% andel i 2025 og understøttes af udvidet onkologikapacitet, øget adgang til strålebehandlingstjenester og stigende installationsaktivitet på større hospitalsystemer. Markedets vækst styrkes af investeringer i moderne planlægnings- og leveringsarbejdsgange samt stigende adoption af standardiserede protokoller i større bycentre. Implementeringsstøtte og træning forbliver nøglen til vedvarende udvidelse af anvendelsen.

Latinamerika

Latinamerika repræsenterede 4% af den globale omsætning i 2025. Væksten formes af selektiv udvidelse af onkologikapacitet, indkøbsbegrænsninger og ujævn adgang til specialiseret personale. Efterspørgslen styrkes, hvor hospitaler forfølger modernisering, og hvor leverandørstøtte forbedrer idriftsættelse og servicekontinuitet.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for en 3,5% andel i 2025. Adoptionsmønstre følger investeringer i tertiær plejeinfrastruktur og strålebehandlingsmoderniseringsprogrammer, hvor anvendelsen afhænger af arbejdsstyrkens dybde og udstyrs tilgængelighed. Efterspørgslen er stærkere i lande, der udvider den nationale kræftplejekapacitet og bygger specialiserede centre.

Konkurrencelandskab

Konkurrencen centrerer sig om efterladerplatformens ydeevne, applikatorøkosystemets bredde, kompatibilitet med behandlingsplanlægning og servicepålidelighed. Leverandører differentierer sig gennem arbejdsgangsintegration, oppetidssupport, træningskapacitet og evnen til at understøtte flere indikationer med standardiserede tilbehørsporteføljer. Den kommercielle strategi lægger i stigende grad vægt på fastholdelse af den installerede base via servicekontrakter, opgraderinger og procedure-relateret tilbehørstræk.

Varian Medical Systems (Siemens Healthineers) konkurrerer gennem integrerede onkologiarbejdsgange, der forbinder planlægning, levering og serviceunderstøttelse, hvilket kan forbedre standardisering og operationel effektivitet for højvolumencentre. Dens tilgang understreger typisk klinisk arbejdsgangstilpasning, bred systemintegration og livscyklusstøtte, der reducerer nedetid og forbedrer anvendelsen på tværs af den installerede base.

Industriens forsknings- og vækstrapport inkluderer detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, herunder:

- Varian Medical Systems (Siemens Healthineers)

- Elekta AB

- Eckert & Ziegler BEBIG

- Best Medical International (TeamBest)

- Theragenics Corporation

- IsoAid, LLC

- GT Medical Technologies

- iCAD, Inc. (XOFT)

- CIVCO Medical Solutions

- C4 Imaging LLC

- Merit Medical Systems

- Boston Scientific Corporation

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som ren spil, kategori-fokuseret, industri-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærk, tentativ og svag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I januar 2026 rapporterede GT Medical Technologies, at de første patienter var blevet tilmeldt og behandlet med deres GammaTile brachyterapi i BRIDGES randomiserede forsøg for nyligt diagnosticeret glioblastom, hvilket markerede den kliniske start på en undersøgelse designet til at teste, om øjeblikkelig, kirurgisk målrettet GammaTile-stråling på tidspunktet for tumorresektion kan forbedre overlevelsen sammenlignet med den standard forsinkede strålebehandling.

- I juni 2025 annoncerede Elekta opkøbet af aktiver fra deres kroatiske distributør for at etablere direkte operationer i Zagreb. Dette skridt fulgte en betydelig ordre i 2024 fra det kroatiske sundhedsministerium på 12 lineære acceleratorer og fire brachyterapisystemer for at imødegå nationale udstyrsunderskud.

- I marts 2025 blev BEBIG Medicals SagiNova® HDR Afterloader operationel på Father Muller Medical College Hospital i Mangalore, Indien. Denne lancering var en del af en større indvielse af en sundhedsafdeling, der støtter virksomhedens ekspansion på det indiske højvækst onkologimarked.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse i 2025 |

USD 1110,91 millioner |

| Omsætningsprognose i 2032 |

USD 1783,88 millioner |

| Vækstrate (CAGR) |

7% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026–2032 |

| Kvantitative enheder |

USD millioner |

| Segmenter dækket |

Efter Produkttype; Efter Teknik / Doserate; Efter Anvendelse (Indikation); Efter Slutbruger; Efter Region |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Varian Medical Systems (Siemens Healthineers), Elekta AB, Eckert & Ziegler BEBIG, Best Medical International (TeamBest), Theragenics Corporation, IsoAid, LLC, GT Medical Technologies, iCAD, Inc. (XOFT), CIVCO Medical Solutions, C4 Imaging LLC, Merit Medical Systems og Boston Scientific Corporation. |

Segmentering

EFTER PRODUKTTYPE

- Frø

- Brachyterapi Afterloaders & Applikatorer

- Elektroniske Brachyterapi Systemer

EFTER TEKNIK / DOSIS RATE

- Høj-Dosis-Rate (HDR) Brachyterapi

- Lav-Dosis-Rate (LDR) Brachyterapi

- Puls-Dosis-Rate (PDR) Brachyterapi

EFTER ANVENDELSE (INDIKATION)

- Prostatakræft

- Gynækologisk Kræft

- Brystkræft

- Andre

EFTER SLUTBRUGER

- Hospitaler & Specialklinikker

- Ambulatoriske Kirurgiske Centre (ASCs)

- Andre

EFTER REGION

- Nordamerika

- Europa

- Asien-Stillehavsområdet

- Sydamerika

- Mellemøsten og Afrika