Oversigt over markedet for kunstige blodkar:

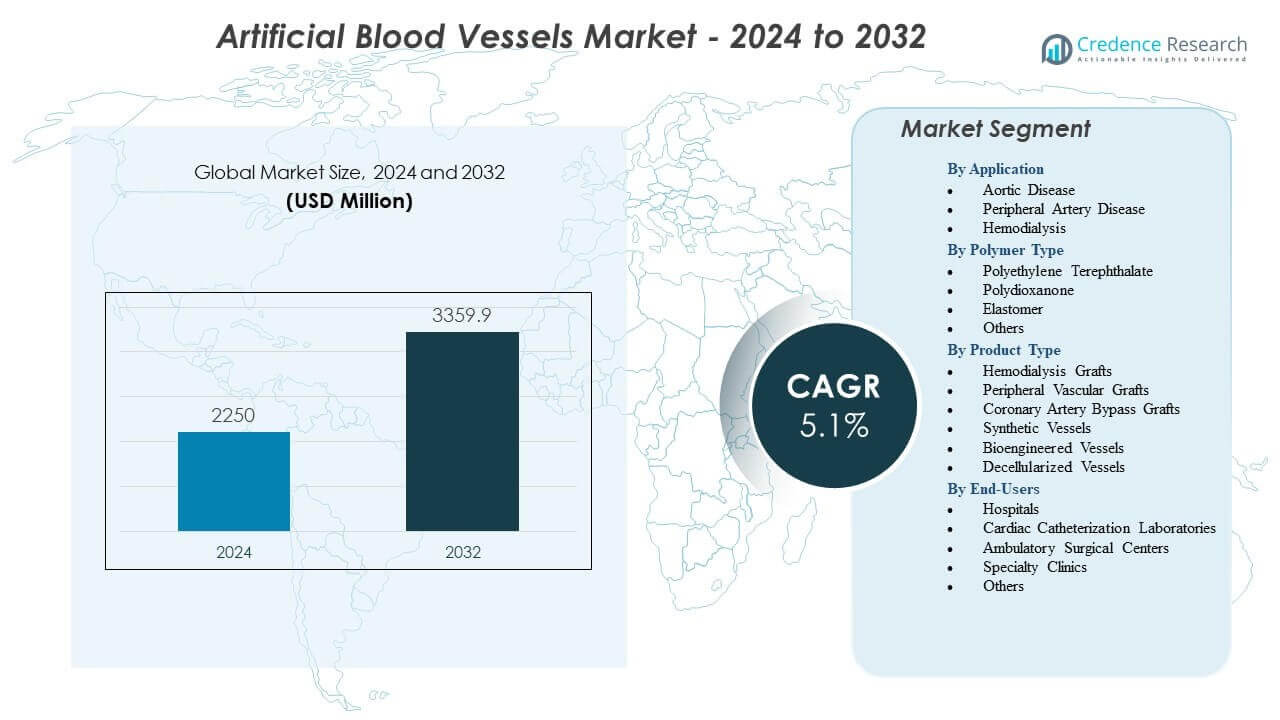

Markedet for kunstige blodkar forventes at vokse fra USD 2.250 millioner i 2024 til anslået USD 3.359,9 millioner i 2032 med en årlig vækstrate (CAGR) på 5,1% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for kunstige blodkar 2024 |

USD 2.250 millioner |

| Marked for kunstige blodkar, CAGR |

5,1% |

| Markedstørrelse for kunstige blodkar 2032 |

USD 3.359,9 millioner |

Markedsdrivere afspejler det voksende behov for holdbare grafts i komplekse kardiovaskulære, perifere arterie- og dialyserelaterede procedurer. Kirurger foretrækker konstruerede kar, der tilbyder ensartet ydeevne, længere patency og reduceret infektionsrisiko. Innovationer inden for biomaterialer forbedrer fleksibilitet, heling og biokompatibilitet, hvilket understøtter bredere anvendelse i traumereparation og rekonstruktiv vaskulær kirurgi. Pleje af dialyseadgang øger efterspørgslen efter holdbare grafts på grund af stigende tilfælde af kronisk nyresygdom. Regulatoriske godkendelser for næste generations løsninger styrker yderligere klinisk adoption. Samlet set understøtter disse faktorer en stabil ekspansion af markedet for kunstige blodkar.

Regional vækst varierer på tværs af store sundhedsmarkeder. Nordamerika fører an på grund af avanceret kirurgisk infrastruktur, høje procedurefrekvenser og tidlig adoption af syntetiske og bioengineerede graftteknologier. Europa følger med en stærk tilstedeværelse af producenter af vaskulære enheder og strukturerede kliniske veje, der understøtter langsigtet graftevaluering. Asien-Stillehavsområdet vokser hurtigt, da investeringer i hjerte- og dialysepleje stiger i Kina, Indien og Japan, understøttet af ekspanderende hospitalnetværk. Latinamerika og Mellemøsten viser gradvis forbedring drevet af voksende adgang til specialiserede vaskulære behandlingsfaciliteter og uddannede kirurgiske teams.

Indsigt i markedet for kunstige blodkar:

- Markedet for kunstige blodkar forventes at vokse fra USD 2.250 millioner i 2024 til USD 3.359,9 millioner i 2032 med en CAGR på 5,1%, understøttet af stigende efterspørgsel efter konstruerede graft-løsninger.

- Markedsvæksten drives af stigende tilfælde af hjerte-kar-sygdomme, større behov for holdbare grafts i komplekse operationer og bredere anvendelse af avancerede biomaterialeteknologier.

- Begrænsninger inkluderer strenge regulatoriske krav, begrænset langsigtet klinisk data for nyere bioengineerede kar og høje udviklingsomkostninger for materialer.

- Nordamerika leder markedet på grund af stærk kirurgisk kapacitet og hurtigere integration af avancerede graft-teknologier på tværs af hospitaler.

- Asien-Stillehavsområdet viser hurtig ekspansion, mens Europa opretholder stabil adoption; nye regioner får momentum, da specialiserede vaskulære centre fortsætter med at udvide.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Drivere for markedet for kunstige blodkar

Voksende byrde af hjerte-kar-sygdomme driver efterspørgslen efter avancerede vaskulære erstatningsløsninger

Stigende tilfælde af hjerte-kar-sygdomme øger behovet for kunstige grafts i komplekse behandlinger. Hospitaler foretrækker konstruerede kar på grund af deres stærke ydeevne i højrisikooperationer. Det understøtter bedre resultater, når naturlige kar ikke opfylder kliniske behov. Kirurger vælger syntetiske muligheder for stabilitet under lange procedurer. Efterspørgslen stiger, når aldrende befolkninger rapporterer højere arterielle blokeringer. Nye biomaterialer forlænger holdbarheden i graft-placeringer. Markedet for kunstige blodkar drager fordel, når udbydere adopterer næste generations vaskulære værktøjer. Forskningshold fortsætter med at forfine polymerer, der tilbyder stærke helingsreaktioner.

Stigning i minimalt invasive procedurer understøtter bredere adoption på tværs af kirurgiske miljøer

Minimalt invasive procedurer påvirker efterspørgslen efter konstruerede vaskulære grafts. Kirurger stoler på mindre og fleksible designs, der reducerer patientens ubehag. Det reducerer restitutionstiden sammenlignet med traditionelle åbne operationer. Hospitaler opgraderer operationsenheder for at understøtte avancerede vaskulære implantater. Produktudviklere fokuserer på tyndvæggede grafts, der opretholder stærk flowkapacitet. Stigende patientpræference for lavrisikointerventioner øger adoptionen. Uddannelsesprogrammer udstyrer specialister med bedre håndteringsevner for enheder. Markedet for kunstige blodkar får momentum, når udbydere strømliner behandlingsveje.

- For eksempel demonstrerede Medtronics Endurant II stent graft-system en 99% teknisk succesrate i EVAR-procedurer og reducerede operationstiden med op til 25% i post-markedsovervågning, hvilket understøtter bredere adoption.

Hurtig innovation inden for polymer og biokompatible materialer forbedrer klinisk ydeevne

Materialeinnovation former nye retninger inden for udvikling af vaskulære grafts. Producenter lancerer produkter, der reducerer immunrespons og understøtter naturlig heling. Det forbedrer langvarig graftstabilitet på tværs af forskellige patientgrupper. Forskningscentre tester hybridstrukturer, der kombinerer styrke med fleksibilitet. Hospitaler evaluerer nye designs for at forbedre succesraterne i kritiske operationer. Kirurger anvender bio-venlige polymerer, når naturlige kar svigter. Udviklingsrørledninger udvides på grund af stigende investeringer i biomaterialer. Markedet for kunstige blodkar observerer stabil fremgang inden for materialeteknologi.

- For eksempel demonstrerede Abbotts Supera perifere stent, konstrueret af sammenvævede nitinoltråde, en 12-måneders patency-rate på 86,6% i SUPERB-forsøget.

Voksende brug af kunstige kar i traumer, dialyse og komplekse kirurgiske anvendelser

Traumeplejeenheder er afhængige af konstruerede kar til nødreparationer. Dialysecentre kræver holdbare adgangsgrafts, der reducerer behandlingsforstyrrelser. Det understøtter sikrere resultater, når patienter gennemgår flere interventioner. Komplekse operationer har brug for syntetiske kar med kontrolleret flowmodstand. Kritiske plejehospitaler anvender grafts, der reducerer procedureforsinkelser. Enhedsproducenter forfiner designs for at matche forskellige kliniske pres. Vækst i vaskulære skader øger behovet for stærke implantatmuligheder. Markedet for kunstige blodkar udvides, når specialiserede procedurer stiger globalt.

Trends på markedet for kunstige blodkar

Adoption af vævsingeniør-grafts former næste generations kliniske løsninger

Vævsingeniør-grafts vækker interesse på grund af deres naturlige helingsadfærd. Forskningsgrupper tester celle-seedede designs for forbedret integration. Det skaber veje for nye behandlingsstandarder på tværs af hospitaler. Kirurger vurderer disse grafts til pædiatriske og voksne reparationer. Langtidsstudier hjælper med at validere ydeevnen på tværs af aldersgrupper. Tilpasselige graftstrukturer understøtter skræddersyet patientpleje. Producenter udforsker automatiserede platforme til storskala produktion. Markedet for kunstige blodkar rapporterer stigende interesse for regenerativ vaskulær teknologi.

- For eksempel demonstrerede Humacytes Human Acellular Vessel (HAV) 91% primær patency efter seks måneder i traumestudier og viste ingen implantatrelaterede infektioner på tværs af fase II-data,

Skift mod tilpasselige og patient-specifikke vaskulære implantater på tværs af kirurgiske enheder

Tilpasselige grafts understøtter bedre kliniske resultater i komplekse tilfælde. Kirurger værdsætter implantater, der er skræddersyet til patientens anatomi. Det forbedrer præcisionen, når graftplacering kræver høj nøjagtighed. Sundhedssystemer evaluerer digitale designværktøjer for bedre dimensionering. Fremskridt inden for fremstilling muliggør hurtig prototyping af graftmodeller. Specialister bruger billeddata til at planlægge ideel kargeometri. Interessen vokser, når patient-specifikke implantater reducerer revisionsrater. Markedet for kunstige blodkar drager fordel af væksten i personlig kirurgisk pleje.

Voksende integration af smarte materialer og funktionelle belægninger i moderne vaskulære grafts

Smarte materialer forbedrer transplantatets fleksibilitet og reducerer infektionsrisici. Udviklere tilføjer overfladebelægninger for at reducere dannelsen af blodpropper. Det forbedrer flowadfærd under varierende trykforhold. Hospitaler anvender belagte transplantater for at reducere komplikationer efter operation. Forskningsenheder designer sensorer til overvågning af transplantatets sundhed. Funktionelle materialer understøtter bedre modstand mod mekanisk stress. Nye formuleringer hjælper med at reducere inflammation i de tidlige helingsfaser. Markedet for kunstige blodkar afspejler forbedret enhedsydelse gennem smarte materialer.

- For eksempel bruger W. L. Gore’s CBAS Heparin Surface kovalent binding, der bevarer antitrombotisk aktivitet i hele enhedens levetid og har vist en 37% reduktion i tidlig trombose sammenlignet med konventionelle PTFE-transplantater.

Udvidelse af hybride vaskulære design, der kombinerer syntetisk styrke og biologisk tilpasningsevne

Hybride transplantater blander syntetisk holdbarhed med biologisk kompatibilitet. Udviklere designer strukturer, der matcher naturlig karbevægelse. Det forbedrer stabiliteten, når patienter gennemgår aktiviteter med høj belastning. Kirurger stoler på hybride muligheder til komplekse rekonstruktioner. Kliniske forsøg evaluerer langtidssikkerhed og ydeevne. Hospitaler bruger hybride løsninger til traumebehandling og høj-flow operationer. Produktporteføljer udvides med nye sammensatte formuleringer. Markedet for kunstige blodkar følger den stigende anvendelse af hybride vaskulære systemer.

Analyse af udfordringer på markedet for kunstige blodkar

Regulatorisk kompleksitet og begrænsede langsigtede kliniske data forsinker bredere anvendelse

Regulatoriske veje kræver omfattende testning og forsinker indførelsen af nye produkter. Langsigtede ydeevnedata er begrænsede på tværs af flere transplantattyper. Det reducerer tilliden, når hospitaler vurderer højrisikoprocedurer. Producenter investerer kraftigt i forsøg, der kræver lange studieperioder. Godkendelsestidslinjer varierer på tværs af lande og forsinker global udrulning. Kirurger tøver, når holdbarhedsdata ikke lever op til forventningerne. Markedet for kunstige blodkar oplever langsommere penetration i konservative kliniske miljøer. Markedsaktører arbejder på at forbedre tilgængeligheden af beviser på tværs af patientgrupper.

Høje materialomkostninger og produktionsvanskeligheder begrænser bred markedsadgang

Avancerede biomaterialer øger produktionsomkostningerne for udviklere. Komplekse produktionsprocesser begrænser storskala produktion. Det udfordrer mindre firmaer, der mangler tilstrækkelige ressourcer. Hospitaler tøver, når indkøbsbudgetter er under pres. Prisfølsomhed i nye markeder begrænser anvendelsen. Opskalering af produktionen uden at miste kvalitet forbliver vanskeligt. Markedet for kunstige blodkar støder på barrierer, når omkostningseffektive løsninger er begrænsede. Industrideltagere udforsker nye metoder til at forenkle fremstillingen.

Muligheder på markedet for kunstige blodkar

Stigende efterspørgsel i nye sundhedssystemer skaber ekspansionsveje for vaskulære løsninger

Nye regioner øger investeringer i hjerte- og traumebehandling. Hospitaler opgraderer kirurgiske enheder for at understøtte komplekse vaskulære procedurer. Det fremmer anvendelsen, når læger får adgang til moderne transplantatmuligheder. Regeringer styrker uddannelsen af vaskulære specialister. Patientbevidstheden om avancerede behandlinger stiger støt. Infrastrukturforbedringer øger antallet af procedurer. Markedet for kunstige blodkar får nye muligheder, når udviklingslande øger sundhedsudgifterne. Producenter udforsker partnerskaber for at forbedre regional distribution.

Hurtig fremgang inden for regenerativ medicin og biofabrikation åbner nye produktkanaler

Regenerativ medicin understøtter gennembrud i vævsbaserede vaskulære produkter. Biofabrikationsværktøjer skaber transplantater med kontrolleret form og styrke. Det forbedrer designfleksibiliteten for forskellige kliniske behov. Forskningscentre tester konstruerede kar til næste generations terapier. Hospitaler overvåger tidlig succes fra avancerede regenerative forsøg. Investeringer vokser i bioprinting-platforme, der understøtter præcisionsfremstilling. Markedet for kunstige blodkar får stærke muligheder fra stigningen i levende transplantatkonstruktioner. Industrihold udforsker skalerbare modeller til kommerciel produktion.

Segmenteringsanalyse af markedet for kunstige blodkar:

Efter anvendelse

Aortasygdom forbliver et stort fokus på grund af kompleksiteten af vaskulære reparationer, der kræver holdbare transplantater. Kirurger foretrækker konstruerede muligheder, der opretholder styrke under højt tryk. Perifer arteriesygdom driver stabil efterspørgsel, hvor fleksible kar understøtter forbedrede lemresultater. Hemodialyseadgangspleje har brug for transplantater, der tåler gentagen brug uden svigt. Det understøtter stabil vækst på markedet for kunstige blodkar på grund af stigende kroniske nyretilstande. Hospitaler evaluerer hver mulighed for at matche forskellige kliniske risici på tværs af patientgrupper.

- For eksempel demonstrerede W. L. Gore’s TAG Thoracic Branch Endoprosthesis 98% åbenhed efter 12 måneder i kliniske evalueringer

Efter polymertype

Polyethylenterephthalat opretholder stærk brug på grund af dets holdbarhed og lange kliniske rekord. Polydioxanon tilbyder bionedbrydelighed, der understøtter interesse i midlertidige stilladser. Elastomermaterialer forbedrer fleksibiliteten, hvor karbevægelse kræver tilpasningsdygtig ydeevne. Andre polymerer får opmærksomhed, når kirurger leder efter transplantater, der balancerer flowkontrol og helingsrespons. Det opmuntrer til stabil produktdiversificering på markedet for kunstige blodkar, da udviklere forfiner materialeblandinger til bredere anvendelser.

Efter produkttype

Hemodialyse-transplantater har stabil efterspørgsel på grund af den stigende dialysepopulation. Perifere vaskulære transplantater understøtter lemreddende procedurer, der er afhængige af stærk blodgennemstrømning. Koronar bypass-transplantater forbliver vitale i hjertekirurgi, hvor pålidelighed definerer ydeevne. Syntetiske kar dominerer på grund af bevist styrke, mens bioengineerede kar vinder momentum for deres naturlige integration. Decellulariserede kar tiltrækker interesse for reduceret immunrespons. Det styrker produktvariation på markedet for kunstige blodkar.

- For eksempel fjerner CryoLife’s decellulariseringsproces over 99% af donorens cellulære materiale for at reducere immunrespons.

Efter slutbrugere

Hospitaler fører an på grund af højt procedurevolumen og avanceret kirurgisk kapacitet. Hjertekateteriseringslaboratorier understøtter stigende brug af transplantater i interventionspleje. Ambulante kirurgiske centre udvider adoptionen med forbedrede vaskulære værktøjer til dagplejeprocedurer. Specialklinikker fokuserer på komplekse vaskulære lidelser, der har brug for specialiserede transplantater. Andre faciliteter integrerer disse løsninger for at understøtte bredere behandlingsadgang. Det forstærker stabil efterspørgsel på tværs af markedet for kunstige blodkar.

Segmentering:

Efter Anvendelse

- Aorta sygdom

- Perifer arteriesygdom

- Hæmodialyse

Efter Polymertype

- Polyethylenterephthalat

- Polydioxanon

- Elastomer

- Andre

Efter Produkttype

- Hæmodialyse grafts

- Perifere vaskulære grafts

- Koronar bypass grafts

- Syntetiske kar

- Bioengineerede kar

- Decellulariserede kar

Efter Slutbrugere

- Hospitaler

- Kardial kateteriseringslaboratorier

- Ambulatoriske kirurgiske centre

- Specialklinikker

- Andre

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika har den største andel af markedet for kunstige blodkar med næsten 40%, understøttet af stærke kirurgiske volumener og bred accept af avancerede graft-teknologier. Hospitaler investerer kraftigt i højtydende vaskulære implantater til hjerte-, perifere og dialyseprocedurer. Det drager fordel af modne sundhedssystemer, der understøtter hurtig integration af nye biomaterialer. Regionen opretholder stærk forskningsaktivitet, der fremskynder produkttest og kliniske evalueringer. Ledende virksomheder driver store faciliteter, der forbedrer distributionshastighed og tilgængelighed af enheder. Regulatorisk klarhed hjælper også udbydere med at adoptere sikrere graft-muligheder.

Europa tegner sig for cirka 30% af markedet og viser stabil efterspørgsel efter kunstige grafts på tværs af hjerte- og vaskulære centre. Landene adopterer konstruerede kar for at reducere procedurekomplikationer og forbedre langtidsholdbarhed. Det drager fordel af strukturerede kliniske programmer, der sporer resultater og forfiner brugsretningslinjer. Stærk tilstedeværelse af etablerede producenter understøtter kontinuerlig innovation i både syntetiske og bioengineerede kar. Udbydere integrerer disse løsninger i rutinemæssig praksis, når naturlige kar er uegnede. Øget fokus på minimalt invasiv vaskulær reparation styrker den regionale efterspørgsel.

Asien og Stillehavsområdet har næsten 22% andel og vokser hurtigere end andre regioner på grund af stigende tilfælde af hjerte-kar- og nyrelidelser. Store befolkninger i Kina og Indien skaber høj efterspørgsel efter vaskulære implantater i både offentlige og private hospitaler. Det udvides yderligere, når nationer investerer i specialiseret hjerte- og dialyseinfrastruktur. Kirurger anvender kunstige grafts for at imødekomme det stigende behov for amputationer og bypass-procedurer. Forbedringer i træning og produkttilgængelighed understøtter bredere anvendelse på tværs af bycentre. Latinamerika og Mellemøsten & Afrika har tilsammen de resterende 8%, understøttet af gradvis forbedring i specialiseret pleje.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Braun Melsungen

- Becton Dickinson (BD)

- Terumo Corporation

- L. Gore & Associates

- LeMaitre Vascular

- Cook Medical

- Medtronic

- Humacyte Inc.

- Jotec GmbH

- Boston Scientific

Konkurrenceanalyse:

Konkurrencen på markedet for kunstige blodkar centrerer sig om materialinnovation, langvarig ydeevne og produktdifferentiering på tværs af kirurgiske anvendelser. Virksomheder forfølger stærkere biokompatible polymerer, der reducerer komplikationer og forbedrer helingsadfærd. Det driver investeringer i syntetiske og biologiske graft-teknologier, der understøtter forskellige kliniske behov. Etablerede aktører forsvarer deres position gennem brede produktporteføljer og stærk klinisk evidens. Nye virksomheder introducerer bioengineerede kar, der målretter næste generations vaskulære reparationer. Konkurrencepresset øges, når hospitaler kræver holdbare grafts til hjerte-, dialyse- og perifere arterieprocedurer. Virksomheder bygger strategiske partnerskaber for at forbedre global rækkevidde og fremskynde regulatoriske veje. Markedskonkurrencen intensiveres fortsat, efterhånden som udviklere forfiner ydeevnedata og forfølger avancerede fremstillingsmetoder.

Seneste Udviklinger:

- I februar 2026 annoncerede Medtronic plc sin hensigt om at opkøbe CathWorks, efter et strategisk partnerskab i 2022, for at styrke sin portefølje inden for interventionel kardiologi med AI-drevne koronarfysiologiværktøjer, der understøtter vaskulære interventioner, inklusive kunstige blodkar.

- I februar 2025 lancerede Humacyte kommercielle forsendelser af Symvess efter FDA’s batchfrigivelsesgennemgang, med produktsalg, der nåede $703,000 i tredje kvartal 2025 på tværs af 25 Value Analysis Committee-godkendelser, der dækker 92 civile hospitaler.

- I februar 2025 annoncerede Teleflex Incorporated en endelig aftale om at opkøbe stort set hele BIOTRONIK’s Vascular Intervention-forretning for cirka €760 millioner, hvilket tilføjer lægemiddelbelagte balloner, lægemiddelafgivende stents og andre vaskulære interventionsenheder relevante for anvendelser med kunstige blodkar.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Anvendelse, Polymertype, Slutbrugere, Produkttype og region. Den detaljerer førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn:

- Stigende efterspørgsel efter konstruerede grafts vil styrke langsigtet adoption på tværs af hjerte-, perifere og dialyseprocedurer.

- Materialeinnovation vil understøtte nye designs, der efterligner naturlige kar og forbedrer klinisk tillid.

- Bioengineerede og decellulariserede kar vil vinde indpas på grund af stærkere helingsadfærd i komplekse operationer.

- Hybridgrafts vil udvide brugen i traumebehandling og rekonstruktive procedurer, der kræver fleksible strukturer.

- Digitale planlægningsværktøjer vil forbedre størrelsesnøjagtighed og understøtte bedre patient-specifik graftvalg.

- Hospitaler vil integrere avancerede grafts, da minimalt invasive procedurer bliver mere almindelige på tværs af regioner.

- Regulatoriske veje vil understøtte bredere adoption, når producenter sikrer stærkere kliniske data.

- Vækst i specialiserede hjerte- og vaskulære centre på tværs af nye markeder vil udvide global adgang.

- Industrielle partnerskaber vil accelerere innovationsrørledninger og udvide geografiske distributionsnetværk.

- Markedet for Kunstige Blodkar vil drage fordel af stigende klinisk fokus på holdbarhed, sikkerhed og langsigtede behandlingsresultater.