Markedsoversigt

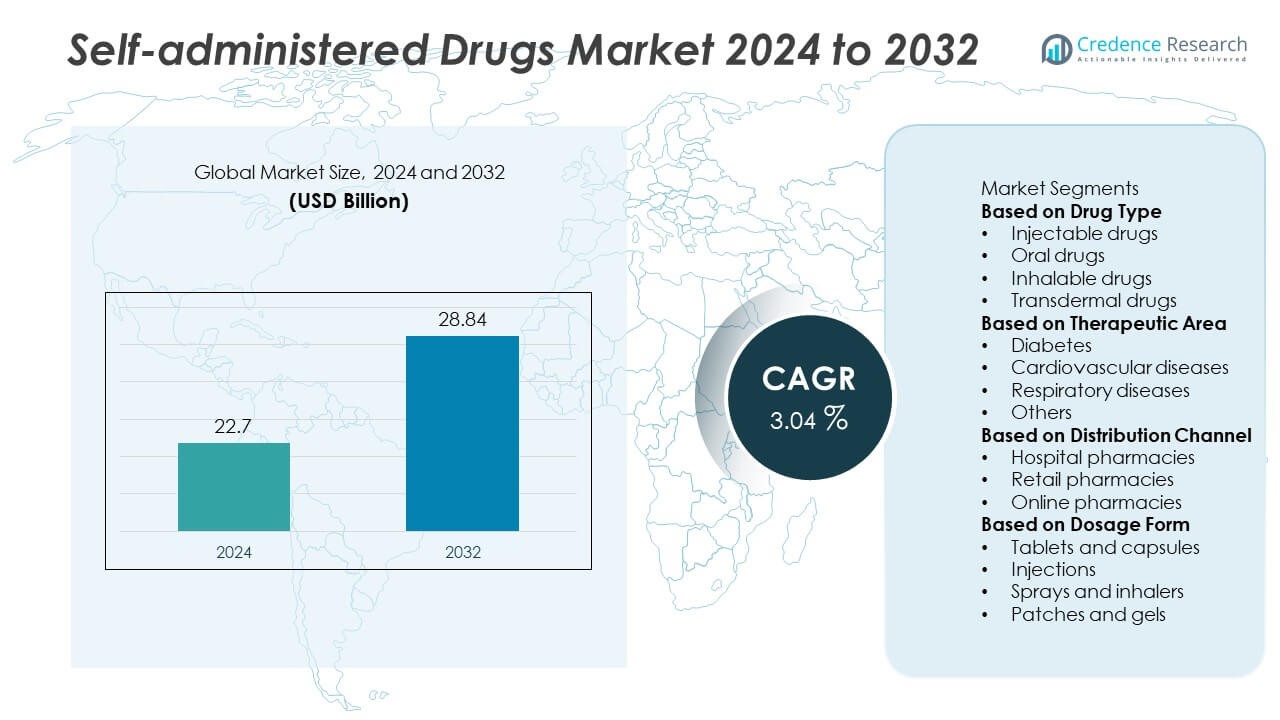

Markedet for selvadministrerede lægemidler blev vurderet til 22,7 milliarder USD i 2024 og forventes at nå 28,84 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 3,04% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på markedet for selvadministrerede lægemidler 2024 |

22,7 milliarder USD |

| Marked for selvadministrerede lægemidler, CAGR |

3,04% |

| Størrelse på markedet for selvadministrerede lægemidler 2032 |

28,84 milliarder USD |

Markedet for selvadministrerede lægemidler ledes af store virksomheder som Pfizer Inc., Novartis AG, Amgen Inc., AstraZeneca plc, Johnson & Johnson, Eli Lilly and Company, Teva Pharmaceutical Industries Ltd., Merck & Co., Inc., GlaxoSmithKline plc og Sanofi S.A. Disse aktører dominerer gennem stærke FoU-pipelines, innovation i lægemiddelleveringssystemer og globale distributionsnetværk. Fokus på biologiske lægemidler, autoinjektorer og tilsluttede lægemiddelleveringsenheder har forbedret patientens overholdelse og behandlingseffektivitet. Nordamerika fremstod som den førende region med en markedsandel på 39,6% i 2024, understøttet af avanceret sundhedsinfrastruktur, høj forekomst af kroniske sygdomme og stærk adoption af hjemmebaserede plejeløsninger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for selvadministrerede lægemidler blev vurderet til 22,7 milliarder USD i 2024 og forventes at nå 28,84 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 3,04% i prognoseperioden.

- Den stigende forekomst af kroniske sygdomme som diabetes og hjerte-kar-sygdomme driver en stærk efterspørgsel efter bekvemme, hjemmebaserede behandlingsmuligheder.

- Markedstendenser fremhæver øget adoption af smarte injektorer, forfyldte sprøjter og bærbare lægemiddelleveringssystemer, der forbedrer patientens overholdelse og sikkerhed.

- Førende aktører som Pfizer Inc., Amgen Inc. og Novartis AG fokuserer på produktinnovation, udvidelse af biologiske lægemidler og strategiske samarbejder for at styrke deres markedsposition.

- Nordamerika førte med en andel på 39,6% i 2024, efterfulgt af Europa med 28,4%, mens Asien-Stillehavsområdet havde 23,8% som den hurtigst voksende region; segmentet for injicerbare lægemidler dominerede med en andel på 47,2%, drevet af hurtig adoption af autoinjektorer og selvinjektionsenheder.

Markedssegmenteringsanalyse:

Efter lægemiddeltype

Segmentet for injicerbare lægemidler dominerede markedet for selvadministrerede lægemidler med en andel på 47,2% i 2024, drevet af den voksende adoption af autoinjektorer og forfyldte sprøjter til håndtering af kroniske sygdomme. Den stigende forekomst af diabetes, multipel sklerose og reumatoid arthritis har accelereret efterspørgslen efter bekvemme og præcise leveringssystemer. Teknologiske fremskridt som bærbare injektorer og nålefri systemer forbedrer patientens overholdelse og sikkerhed. Orale lægemidler fortsætter med at have betydelig efterspørgsel på grund af brugervenlighed, mens inhalerbare og transdermale formuleringer vinder frem for hurtigere virkning og målrettet levering.

- For eksempel lancerede Amgen Inc. Enbrel Mini® engangsfyldt patron til brug med AutoTouch® genanvendelig autoinjektor. Enheden administrerer en dosis på 50 mg, har visuelle og hørbare signaler for at bekræfte, at injektionen er fuldført, og inkluderer en sensor til at registrere placering på huden.

Efter Terapeutisk Område

Diabetessegmentet havde den største andel på 38,5% i 2024, drevet af den stigende globale byrde af diabetespatienter og den udbredte brug af selvinjektionsinsulinpenne og GLP-1 agonister. Bekvemmeligheden ved hjemmeglukoseovervågning og selvdosering løsninger forbedrer overholdelse og sygdomskontrol. Kardiovaskulære sygdomme følger tæt, med patienter, der i stigende grad bruger orale og transdermale terapier til langtidsbehandling. Vækst i luftvejssygdomme som astma og KOL understøtter også efterspørgslen efter bærbare inhalationsenheder, der muliggør bedre selvstyring og reducerer afhængigheden af sundhedssystemet.

- For eksempel muliggør Novo Nordisks FlexTouch® insulindistributionssystem præcis dosering op til 80 enheder med en enkelt injektion og bruger en fjederbelastet mekanisme, der kræver en konstant lav injektionskraft. Den ikke-udvidende doseringsknap og lave kraft gør den velegnet til patienter med begrænset håndbevægelighed.

Efter Distributionskanal

Segmentet for detailapoteker tegnede sig for en andel på 52,8% i 2024, da de forbliver det primære adgangspunkt for receptpligtige og håndkøbsmedicin til selvadministration. Udvidelse af apotekernetværk og farmaceutledede patientuddannelsesprogrammer forbedrer tilgængeligheden og bevidstheden om hjemmebaserede terapier. Hospitalapoteker tager sig af specialiserede behandlinger og opfølgning af kroniske sygdomme, mens onlineapoteker hurtigt udvider sig på grund af digitalisering og e-recept adoption. Bekvemmeligheden ved levering til døren og tilgængeligheden af et bredt produktsortiment fortsætter med at positionere onlinekanaler som et hurtigt voksende distributionssegment på markedet for selvadministrerede lægemidler.

Vigtige Vækstdrivere

Stigende Forekomst af Kroniske Sygdomme

Den voksende forekomst af kroniske tilstande som diabetes, kardiovaskulære sygdomme og autoimmune lidelser driver en stærk efterspørgsel efter selvadministrerede lægemidler. Patienter foretrækker i stigende grad hjemmebaserede behandlinger for at minimere hospitalsbesøg og reducere sundhedsudgifter. Selvadministration forbedrer bekvemmelighed, uafhængighed og overholdelse, især for langtidsbehandlinger. Den stigende globale ældre befolkning, som kræver kontinuerlig medicinering, fremskynder yderligere adoptionen af selvdosering løsninger, hvilket understøtter stabil markedsvækst på tværs af både udviklede og nye økonomier.

- For eksempel leverer Eli Lilly and Company Trulicity® (dulaglutid) penne til håndtering af type 2 diabetes. Den er tilgængelig i forskellige ugentlige doseringer, inklusive 0,75 mg, 1,5 mg, 3 mg og 4,5 mg. Hver engangspen har en forudmonteret, skjult 29-gauge nål og en enkelttrins aktiveringsproces designet til at forbedre selvadministrationsoplevelsen.

Fremskridt inden for Lægemiddelleveringsteknologier

Teknologisk innovation inden for lægemiddelleveringssystemer er en vigtig drivkraft for markedsudvidelse. Udviklingen af auto-injektorer, forfyldte sprøjter og bærbare injektorer muliggør præcis dosering og reducerer brugerfejl. Disse enheder forbedrer komfort og sikkerhed, hvilket fremmer patientaccept af injicerbare terapier. Farmaceutiske virksomheder integrerer også digitale funktioner til dosisovervågning og tilslutning, hvilket forbedrer behandlingsadhærens. Sådanne innovationer omdanner traditionel medicinlevering til patientcentrerede, teknologidrevne løsninger, der styrker langsigtede behandlingsresultater og markeds konkurrenceevne.

- For eksempel introducerede Amgen Inc. Neulasta® Onpro® bærbar injektor, som er i stand til at levere en 6 mg dosis subkutant over cirka 45 minutter efter en forudindstillet forsinkelse på 27 timer. Denne enhed eliminerer behovet for klinikbesøg dagen efter for pegfilgrastim-administration, hvilket repræsenterer et skift mod automatiseret selvadministration for nogle patienter.

Skift Mod Hjemmebaseret Sundhedspleje

Det globale skift mod hjemmebaseret pleje øger markant efterspørgslen efter selvadministrerede terapier. Patienter og sundhedssystemer foretrækker fjernbehandlingsmodeller, der reducerer afhængigheden af hospitaler og øger bekvemmeligheden. Stigende sundhedsomkostninger kombineret med fremskridt inden for telemedicin og fjernovervågning fremmer yderligere selvadministration. Pandemien accelererede denne tendens og fremmede brugen af let anvendelige formuleringer og enheder, der sikrer sikker hjemmebaseret lægemiddellevering. Dette skift er i overensstemmelse med den bredere tendens mod personlig og patientstyret sundhedspleje, hvilket udvider mulighederne for farmaceutiske producenter.

Vigtige Tendenser & Muligheder

Integration af Smarte og Forbundne Lægemiddelleveringsenheder

Fremkomsten af smarte injektorer og forbundne inhalatorer revolutionerer patientengagement og compliance. Disse enheder registrerer doseringsdata, sender påmindelser og kommunikerer med sundhedsplatforme til realtidsmonitorering. Integration med mobilapps og telehealth-løsninger muliggør fjernovervågning og personlig dosering. Kombinationen af lægemiddelterapi og digital sundhed forbedrer behandlingsnøjagtighed og adhærens, hvilket giver nye indtægtsstrømme for producenter og skaber muligheder i det hastigt udviklende digitale sundhedsøkosystem.

- For eksempel introducerede AstraZeneca den smarte inhalatorversion af sin Symbicort® Turbuhaler udstyret med en indbygget digital sensor udviklet af Propeller Health. Enheden sporer inhalationsfrekvens og transmitterer data via Bluetooth til en mobilapplikation, hvilket gør det muligt for klinikere at overvåge adhærens eksternt. Kliniske evalueringer viser en 35% forbedring i inhalatorbrugskonsistens blandt patienter med astma og KOL ved brug af denne forbundne platform.

Voksende Anvendelse af Biologiske Lægemidler og Personlig Medicin

Den stigende brug af biologiske lægemidler til behandling af kroniske og autoimmune lidelser skaber nye muligheder for selvadministrerede lægemiddelsystemer. Da disse terapier ofte kræver langvarig dosering, bliver patientvenlige leveringsmuligheder som forfyldte penne og auto-injektorer essentielle. Initiativer inden for personlig medicin understøtter yderligere skræddersyet dosering og leveringsdesign tilpasset individuelle behov. Denne tendens fremmer innovation inden for formuleringens stabilitet, enhedskompatibilitet og brugervenlighed, hvilket styrker markedsudvidelse i højværdige terapeutiske områder.

- For eksempel introducerede Johnson & Johnson Tremfya® One-Press, en selvadministreret biologisk injektionsenhed designet til patienter med plakpsoriasis og psoriasisartritis. Systemet leverer en dosis på 100 mg i et enkelt tryk uden synlige nåle og opretholder en konstant flowhastighed på 0,5 mL over 30 sekunder. Mere end 1,5 millioner Tremfya®-injektioner er blevet administreret globalt gennem denne platform, hvilket afspejler stærk patientaccept for biologisk terapi i hjemmet.

Vigtige Udfordringer

Komplekse Lægemiddelformuleringer og Håndteringsvanskeligheder

Mange biologiske og injicerbare lægemidler kræver specialiseret opbevaring, håndtering og administrationsteknikker, hvilket kan begrænse patientoptagelsen. Forkert brug kan føre til underdosering, overdosering eller kontaminering, hvilket påvirker behandlingens sikkerhed og resultater. Uddannelse og brugeruddannelse forbliver kritisk, men er ikke altid tilgængelig, især i fjerntliggende områder. Producenterne adresserer disse udfordringer gennem intuitivt enhedsdesign og brugervenlig emballage, men kompleksiteten af visse formuleringer fortsætter med at begrænse bredere anvendelse af selvadministrerede terapier.

Regulatoriske og Refusionsbarrierer

Strenge regulatoriske krav til godkendelse af kombinerede lægemiddel-enheder og inkonsekvente refusionspolitikker udgør store udfordringer for markedsvækst. Behovet for at overholde forskellige internationale standarder forsinker produktlanceringer og øger udviklingsomkostningerne. Desuden begrænser begrænset forsikringsdækning for hjemmebaserede behandlinger i visse regioner patientadgangen til avancerede selvadministrationsenheder. For at overvinde disse barrierer samarbejder virksomheder med sundhedsmyndigheder og forsikringsselskaber for at etablere standardiserede rammer, der understøtter overkommelighed, tilgængelighed og hurtigere markedsadgang.

Regional Analyse

Nordamerika

Nordamerika dominerede markedet for selvadministrerede lægemidler med en andel på 39,6% i 2024, drevet af en høj forekomst af kroniske sygdomme og udbredt anvendelse af avancerede lægemiddelleveringssystemer. USA leder regionen på grund af stærk sundhedsinfrastruktur, patientbevidsthed og teknologiske fremskridt inden for biologiske og injicerbare enheder. Øget præference for hjemmebaserede behandlinger, kombineret med høje sundhedsudgifter, understøtter en vedvarende markedsdemand. Store farmaceutiske aktører og løbende innovation inden for forbundne lægemiddelleveringsløsninger styrker yderligere Nordamerikas position som det førende centrum for udvikling og anvendelse af selvadministrerede lægemidler.

Europa

Europa tegnede sig for en andel på 28,4% i 2024, understøttet af en stærk regulatorisk ramme, veletablerede sundhedssystemer og stigende brug af biologiske lægemidler til håndtering af kroniske sygdomme. Lande som Tyskland, Frankrig og Storbritannien er i front og fokuserer på patientcentreret pleje og selvmedicineringstiltag. Regionens vægt på sikkerhed, integration af lægemiddel-enheder og brugervenlig emballage opmuntrer til bredere anvendelse blandt ældre befolkninger. Regeringsprogrammer, der fremmer omkostningseffektiv hjemmepleje og øget refusion for selvadministrationsenheder, fortsætter med at drive markedsudvidelse i hele den europæiske region.

Asien-Stillehavsområdet

Asien-Stillehavsområdet havde en andel på 23,8% i 2024 og fremstod som den hurtigst voksende region på grund af øget adgang til sundhedspleje, store patientpopulationer og stigende forekomst af diabetes og hjerte-kar-sygdomme. Lande som Kina, Japan og Indien oplever stigende efterspørgsel efter selv-injektion og orale terapier, da sundhedssystemerne overgår til ambulant pleje. Voksende investeringer i farmaceutisk produktion og bevidsthed om patienternes egenhåndtering fremmer yderligere adoption. Den hurtige digitalisering af sundhedspleje og udvidelsen af online apoteksplatforme fortsætter med at forbedre tilgængelighed og overkommelighed på tværs af Asien-Stillehavsområdet.

Latinamerika

Latinamerika opnåede en markedsandel på 5,1% i 2024, drevet af stigende modernisering af sundhedspleje og voksende bevidsthed om selvadministrerede behandlinger. Brasilien og Mexico leder regionen, understøttet af stigende forekomst af kroniske sygdomme og udvidelse af farmaceutiske distributionsnetværk. Regeringer fremmer initiativer for at forbedre adgangen til essentielle medicin og reducere afhængigheden af hospitaler. Selvom der er begrænsninger på grund af overkommelighed i lavindkomstpopulationer, forventes den voksende tilgængelighed af omkostningseffektive generika og lokal produktion af selvadministrationsenheder at understøtte langsigtet markedsvækst i hele Latinamerika.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for en andel på 3,1% i 2024, understøttet af løbende forbedringer i sundhedsinfrastruktur og et gradvist skift mod patienternes egenhåndtering. UAE, Saudi-Arabien og Sydafrika er nøglemarkeder med stigende adoption af insulinpenne, orale terapier og transdermale produkter. Stigende investeringer i sundhedsfaciliteter og farmaceutiske import forbedrer adgangen til avancerede lægemiddelleveringssystemer. På trods af begrænset bevidsthed og overkommelighedsudfordringer i landdistrikter driver udvidelse af digitale sundhedsinitiativer og regeringsledede programmer for kroniske sygdomme en stabil markedsvækst i regionen.

Markedssegmenteringer:

Efter lægemiddeltype

- Injektionslægemidler

- Orale lægemidler

- Inhalationslægemidler

- Transdermale lægemidler

Efter terapeutisk område

- Diabetes

- Hjerte-kar-sygdomme

- Respiratoriske sygdomme

- Andre

Efter distributionskanal

- Hospitalsapoteker

- Detailapoteker

- Online apoteker

Efter doseringsform

- Tabletter og kapsler

- Injektioner

- Sprays og inhalatorer

- Patches og geler

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for selvadministrerede lægemidler er meget konkurrencepræget og omfatter nøglespillere som Pfizer Inc., Novartis AG, Amgen Inc., AstraZeneca plc, Johnson & Johnson, Eli Lilly and Company, Teva Pharmaceutical Industries Ltd., Merck & Co., Inc., GlaxoSmithKline plc og Sanofi S.A. Disse virksomheder fører an gennem innovation inden for lægemiddelleveringsteknologier, såsom auto-injektorer, forfyldte sprøjter og bærbare systemer. Strategiske samarbejder og investeringer i biologiske lægemidler udvider deres markedsnærvær. Virksomheder fokuserer på patientcentrerede løsninger, der forbedrer bekvemmelighed og overholdelse, samtidig med at de reducerer sundhedsomkostningerne. Udvidelse af digital sundhedsintegration, F&U i kontrollerede frigivelsesformuleringer og forbedret adgang til personliggjorte terapier øger yderligere konkurrenceevnen. Den voksende tendens mod hjemmebaseret pleje og telemedicinplatforme giver nye muligheder for markedsledere til at styrke distributionsnetværk og optimere patientengagementsstrategier globalt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nøglespilleranalyse

- Pfizer Inc.

- Novartis AG

- Amgen Inc.

- AstraZeneca plc

- Johnson & Johnson

- Eli Lilly and Company

- Teva Pharmaceutical Industries Ltd.

- Merck & Co., Inc.

- GlaxoSmithKline plc

- Sanofi S.A.

Seneste udviklinger

- I oktober 2025 sikrede Eli Lilly and Company amerikansk godkendelse for sin subkutane behandling af Omvoh® (mirikizumab-mrkz) — en enkelt 200 mg/2 mL injektion én gang om måneden til vedligeholdelsesbehandling af ulcerøs colitis hos voksne.

- I juni 2023 opnåede Pfizer Inc. godkendelse for NGENLA™, en ugentlig behandling for pædiatrisk væksthormonmangel, der reducerer injektionsfrekvensen sammenlignet med daglige alternativer.

- I februar 2023 fik AstraZeneca plc og Amgen Inc. amerikansk godkendelse for TEZSPIRE® (tezepelumab) som en forfyldt engangspen og auto-injektor til selvadministration hos patienter på 12 år og ældre med svær astma.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Lægemiddeltype, Terapeutisk Område, Distributionskanal, Doseringsform og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Efterspørgslen efter hjemmebaserede behandlingsløsninger vil fortsætte med at stige på grund af voksende tilfælde af kroniske sygdomme.

- Udviklingen af smarte injektorer og bærbare lægemiddelleveringssystemer vil forbedre behandlingsbekvemmeligheden.

- Farmaceutisk innovation vil fokusere på biologiske lægemidler og patientvenlige formuleringer til selvbrug.

- Integration af mobilapps og digital overvågning vil forbedre overholdelse og fjernovervågning.

- Stigende sundhedsomkostninger vil skubbe patienter mod selvstyrede terapier for overkommelighed.

- Regulatorisk støtte til forbundne og personaliserede lægemiddelleverancer vil fremskynde produktgodkendelser.

- Asien-Stillehavet vil opleve stærk vækst på grund af øget adgang til sundhedspleje og bevidsthed.

- Producenter vil investere i ergonomiske enhedsdesigns for at forenkle lægemiddeladministration.

- Partnerskaber mellem farmaceutiske og teknologiske virksomheder vil drive udvidelsen af det digitale sundhedsøkosystem.

- Vækst i online apoteksdistribution vil forbedre tilgængeligheden og den globale rækkevidde af selvadministrerede lægemidler.