Markedsoversigt

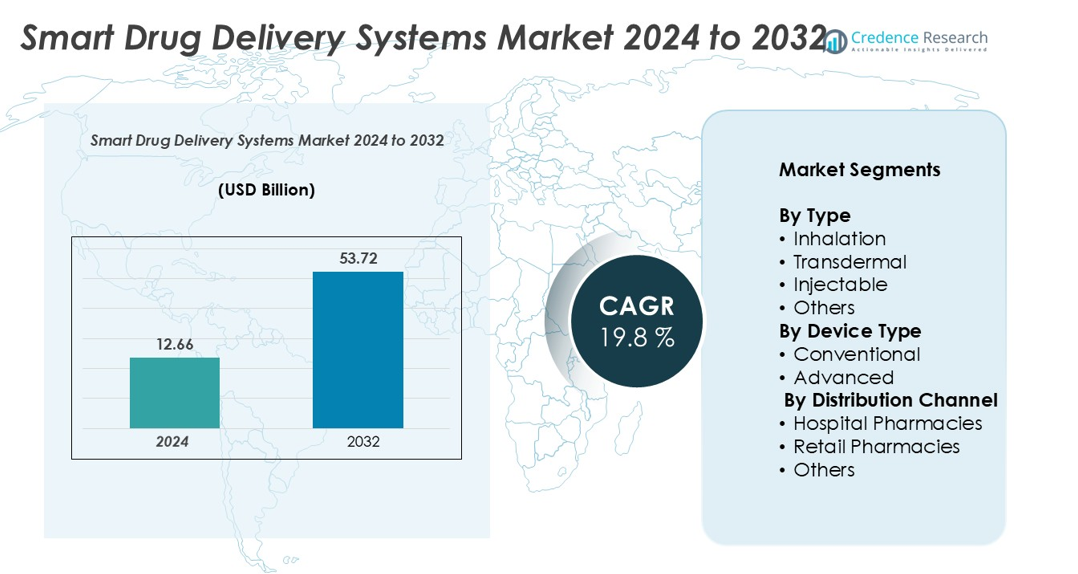

Markedet for smarte lægemiddelleveringssystemer blev værdisat til USD 12,66 milliarder i 2024 og forventes at nå USD 53,72 milliarder i 2032, med en CAGR på 19,8% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for smarte lægemiddelleveringssystemer 2024 |

USD 12,66 milliarder |

| Marked for smarte lægemiddelleveringssystemer, CAGR |

19,8% |

| Markedsstørrelse for smarte lægemiddelleveringssystemer 2032 |

USD 53,72 milliarder |

Markedet for smarte lægemiddelleveringssystemer ledes af store aktører, herunder Medtronic, Nemara, BD (Becton, Dickinson and Company), Ypsomed, E3D Elcam Drug Delivery Devices, West Pharmaceutical Services Inc., Kindeva Drug Delivery, Gerresheimer AG og Baxter. Disse virksomheder fokuserer på at udvikle avancerede bærbare injektorer, smarte inhalatorer og tilsluttede leveringsplatforme for at forbedre behandlingspræcision og patientoverholdelse. Nordamerika dominerer markedet med en andel på 38%, drevet af stærke investeringer i forskning og udvikling og tidlig teknologiadoption. Europa følger med 29%, understøttet af en robust sundhedsinfrastruktur. Asien og Stillehavsområdet, der har 22%, er den hurtigst voksende region, drevet af stigende adgang til sundhedspleje og udvidelse af digitale sundhedsinitiativer.

Markedsindsigt

- Markedet for smarte lægemiddelleveringssystemer blev værdisat til USD 12,66 milliarder i 2024 og forventes at nå USD 53,72 milliarder i 2032, med en CAGR på 19,8% i prognoseperioden.

- Vigtige drivkræfter inkluderer stigende forekomst af kroniske sygdomme, voksende efterspørgsel efter personlig medicin og hurtige fremskridt inden for tilsluttede lægemiddelleveringsteknologier.

- Injektionssystemer har den største segmentandel, mens avancerede enhedstyper fører i adoption på grund af forbedret nøjagtighed og patientvenlige funktioner.

- Nordamerika fører med en markedsandel på 38%, efterfulgt af Europa med 29% og Asien og Stillehavsområdet med 22%, hvilket afspejler stærk regional efterspørgsel og teknologiadoption.

- Markedet står over for begrænsninger som høje enhedsomkostninger og strenge regulatoriske krav, men stærk konkurrence blandt nøgleaktører som Medtronic, BD, Baxter og Gerresheimer driver innovation og ekspansion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type

Injektionssegmentet dominerer markedet for smarte lægemiddelleveringssystemer med den største andel. Høj præcision, hurtig virkning og bedre biotilgængelighed driver dets stærke adoption på tværs af behandlinger for kroniske sygdomme. Inhalations- og transdermale segmenter vinder frem på grund af deres ikke-invasive natur og patientkomfort. Injektionssystemer forbliver foretrukne i hospitalsmiljøer og kritiske behandlingsterapier. Stigende efterspørgsel efter kontrollerede frigivelsesformuleringer og målrettet levering styrker yderligere dette segments position på markedet.

- For eksempel lancerede BD (Becton, Dickinson and Company) BD Intevia™ 1 mL engangsautoinjektorplatformen, en robust enhed i to trin designet til biologiske lægemidler med høj viskositet. Virksomheden udviklede senere og modtog en “GOOD DESIGN”-pris for BD Intevia™ 2,25 mL-versionen i 2020. 2,25 mL autoinjektoren er integreret med BD Neopak™ XtraFlow™ 2,25 mL forfyldt glassprøjte og kan levere lægemidler med viskositeter op til 40 cP. BD gør det muligt for farmaceutiske partnere at kontrollere injektionsstrømningshastigheden, som varierer baseret på den specifikke lægemiddelformulering og viskositet.

Efter Enhedstype

Det avancerede enhedssegment har den dominerende markedsandel, understøttet af dets forbedrede nøjagtighed og realtidsmonitoreringsfunktioner. Disse systemer muliggør programmerbar dosering, hvilket forbedrer patientens overholdelse og terapeutiske resultater. Konventionelle enheder opretholder stabil efterspørgsel i lavressourceindstillinger på grund af deres omkostningseffektivitet. Vækst i forbundne enheder og bærbare lægemiddelleveringssystemer fremskynder adoptionen af avancerede løsninger, især inden for personlig medicin og hjemmepleje.

- For eksempel kan Ypsomeds YpsoDose bærbare injektor levere op til 10 mL og er testet for ISO 11608-overholdelse, men offentligt tilgængelig information specificerer ikke en flowkontrolnøjagtighed på ±0,1 mL.

Efter Distributionskanal

Hospitalsapoteker fører markedet og har den højeste andel på grund af den stigende brug af smarte lægemiddelleveringssystemer i indlagte og specialiseret pleje. De spiller en nøglerolle i administrationen af injicerbare og avancerede leveringsenheder. Detailapoteker følger tæt, drevet af stigende efterspørgsel efter hjemmebaserede og kroniske sygdomsbehandlingsmetoder. Udvidelse af sundhedsinfrastruktur og højere tilgængelighed af avancerede leveringsenheder understøtter den stærke tilstedeværelse af hospitalsapoteker i dette segment.

Vigtige Vækstdrivere

Fremskridt inden for Lægemiddelleveringsteknologier

Hurtige teknologiske fremskridt inden for mikroelektromekaniske systemer (MEMS), nanoteknologi og forbundne sundhedsenheder driver markedsvæksten. Smarte lægemiddelleveringsplatforme har nu programmerbar dosering, trådløs forbindelse og patientovervågningsfunktioner. Disse innovationer forbedrer lægemiddeleffektiviteten, mens de minimerer bivirkninger. Integration med mobilapplikationer og AI-drevne analyser understøtter personlig pleje og fjernpatientstyring. Bærbare injektorer og smarte inhalatorer vinder stærk adoption på grund af deres brugervenlighed og præcise kontrol. Efterhånden som farmaceutiske virksomheder samarbejder med medicinske enhedsproducenter om at lancere næste generations løsninger, fortsætter tilgængeligheden af mere sofistikerede lægemiddelleveringssystemer med at udvide det globale markedsfodaftryk.

- For eksempel inkluderer West Pharmaceutical Services’ SmartDose®-platform en 10 mL kropsbåren injektor til subkutan lægemiddelafgivelse. Virksomheden udfører omfattende brugervenligheds- og valideringstest, herunder for at opfylde ISO 11608-standarderne for funktionel ydeevne og doseringsnøjagtighed; dog er den præcise infusionsnøjagtighedsmetrik ikke offentligt specificeret.

Stigende Forekomst af Kroniske Sygdomme

Den voksende byrde af kroniske sygdomme som diabetes, kræft og hjerte-kar-lidelser er en vigtig vækstdriver for markedet for smarte lægemiddelafgivelsessystemer. Disse tilstande kræver ofte langvarig og præcis behandling, hvilket skaber en stærk efterspørgsel efter avancerede afgivelsesplatforme. Smarte systemer muliggør kontrolleret lægemiddelafgivelse, målrettet terapi og forbedret patientoverholdelse, hvilket resulterer i bedre kliniske resultater. For eksempel understøtter smarte insulinleveringsenheder kontinuerlig glukoseovervågning og realtidsjusteringer af doseringen, hvilket reducerer hospitalsbesøg. Efterhånden som aldrende befolkninger stiger globalt, forventes behovet for pålidelige og effektive lægemiddelafgivelsesløsninger at stige yderligere, hvilket fremmer markedsudvidelse på tværs af hospitaler, klinikker og hjemmeplejeindstillinger.

- For eksempel integrerer Medtronic MiniMed 780G insulinleveringssystemet kontinuerlig glukoseovervågning og automatisk dosiskorrektion, hvilket giver realtidsjusteringer af insulin hver femte minut til håndtering af Type 1-diabetes.

Øget Fokus på Personlig Medicin

Den stigende overgang mod personlig og præcisionsmedicin driver adoptionen af smarte lægemiddelafgivelsessystemer. Disse teknologier muliggør skræddersyet dosering baseret på individuelle patientbehov, hvilket forbedrer terapeutisk respons og behandlingseffektivitet. Smarte enheder indsamler og transmitterer patientdata, hvilket gør det muligt for klinikere at justere behandlingsplaner i realtid. Dette forbedrer sikkerheden og minimerer bivirkninger. Præcisionsafgivelse er særligt værdifuld inden for onkologi, autoimmune lidelser og endokrine sygdomme, hvor doseringsnøjagtighed er kritisk. Stigende investeringer i digital sundhed og forbundne plejeløsninger understøtter yderligere integrationen af smarte afgivelsesplatforme i personlige behandlingsmodeller, hvilket styrker deres rolle i moderne sundhedspleje.

Vigtige Tendenser & Muligheder

Integration af IoT og Wearable Teknologier

Integration af Internet of Things (IoT) teknologier med smarte lægemiddelafgivelsessystemer er en vigtig tendens, der former markedet. Bærbare injektorer og forbundne inhalatorer giver kontinuerlig overvågning, hvilket muliggør realtidssporing af dosering og patientoverholdelse. Disse enheder sender også data til cloud-platforme, hvilket understøtter prædiktiv analyse og fjernpleje. Farmaceutiske virksomheder udnytter IoT til at forbedre patientengagement og behandlingsresultater. Dette skaber stærke muligheder for at udvide anvendelsen af smarte afgivelsesløsninger i håndteringen af kroniske sygdomme. Den voksende brug af mobile sundhedsapps og digitale terapeutiske løsninger fremskynder yderligere adoptionen af IoT-aktiverede lægemiddelafgivelsesløsninger globalt.

- For eksempel tilbyder Ypsomed forbundne enheder, såsom YpsoMate autoinjektor med det genanvendelige SmartPilot-tilbehør, som har Bluetooth-forbindelse til at overføre overholdelses- og injektionsdata til cloud-platforme. Denne teknologi er en del af Ypsomeds bredere digitale sundhedsnetværk, som understøtter fjernovervågning og skræddersyede løsninger for farmaceutiske partnere på tværs af mange lande.

Udvidelse af hjemmepleje og selvadministration

Den stigende efterspørgsel efter hjemmebaseret behandling og selvadministration af terapier præsenterer en betydelig mulighed for markedet. Smarte lægemiddelleveringssystemer gør det muligt for patienter at håndtere kroniske tilstande uden for hospitalsmiljøer med minimal overvågning. Dette reducerer sundhedsudgifter og forbedrer livskvaliteten. Avancerede leveringsenheder med automatiseret dosering og brugervenlige grænseflader anvendes i stigende grad inden for diabetes, luftvejssygdomme og onkologisk pleje. Sundhedsudbydere opfordrer også til fjernovervågningsprogrammer, hvilket gør selvadministrerede terapier mere tilgængelige. Denne tendens er i tråd med den globale bevægelse mod decentraliseret sundhedslevering og understøtter markedsvækst i både udviklede og nye økonomier.

- For eksempel leverer Medtronics MiniMed 780G insulinpumpe automatiseret basal- og bolusinsulindosering med en dataopdateringsfrekvens på hvert 5. minut. Systemet muliggør fjernstyring af patienter gennem sin CareLink-platform og er tilgængeligt i mere end 100 lande.

Vigtige udfordringer

Høje omkostninger ved smarte lægemiddelleveringsenheder

En af de største udfordringer for markedet er de høje omkostninger ved avancerede smarte lægemiddelleveringssystemer. Teknologier som implanterbare pumper, bærbare injektorer og forbundne inhalatorer involverer dyre komponenter og kompleks fremstilling. Dette øger den endelige produktpris og begrænser anvendelsen i lavindkomstregioner. Selv i udviklede markeder udgør refusionshuller og begrænset forsikringsdækning økonomiske barrierer for patienter. Høje omkostninger påvirker også hospitalernes indkøbsbudgetter, hvilket forsinker implementering i stor skala. At tackle denne udfordring kræver øget regeringsstøtte, bedre refusionsmodeller og omkostningsoptimering gennem storskalaproduktion og teknologisk standardisering.

Strenge regulatoriske godkendelser og bekymringer om datasikkerhed

Smarte lægemiddelleveringssystemer står over for strenge regulatoriske krav på grund af deres integration af lægemidler, enheder og digitale teknologier. Overholdelse af flere sikkerheds-, effektivitets- og cybersikkerhedsstandarder forsinker ofte produktgodkendelser og øger udviklingsomkostningerne. Derudover rejser forbundne enheder bekymringer om patientdatas privatliv og sikkerhed, hvilket kan begrænse anvendelsen i følsomme sundhedsmiljøer. Virksomheder skal investere kraftigt i regulatorisk overholdelse, data-kryptering og cybersikkerhedsrammer for at opfylde globale standarder. At navigere i disse komplekse godkendelsesveje forbliver en væsentlig hindring for markedsaktører, især små og mellemstore virksomheder, der sigter mod at skalere globalt.

Regional analyse

Nordamerika

Nordamerika har den største markedsandel på 38% i markedet for smarte lægemiddelleveringssystemer. Stærk sundhedsinfrastruktur, avancerede F&U-kapaciteter og høj anvendelse af digitale sundhedsløsninger driver væksten i denne region. USA fører med omfattende brug af smarte injektorer og bærbare enheder i håndtering af kroniske sygdomme. Gunstige refusionspolitikker og stærke investeringer i forbundet sundhedspleje accelererer markedsudvidelsen. Store farmaceutiske og medtech-virksomheder udvikler og kommercialiserer aktivt innovative leveringsplatforme. Den stigende efterspørgsel efter hjemmepleje og fjernovervågning af patienter styrker yderligere Nordamerikas førerposition inden for anvendelse af smarte lægemiddelleveringer.

Europa

Europa står for 29% af det globale marked for smarte lægemiddelleveringssystemer. Regionen drager fordel af voksende regeringsstøtte til digital sundhedsinnovation og stigende brug af præcisionsmedicin. Tyskland, Frankrig og Storbritannien fører an i adoptionen, drevet af veletablerede sundhedssystemer og tidlig teknologiintegration. Den stigende udbredelse af kroniske sygdomme og stigende bevidsthed om patientcentreret pleje understøtter markedsvæksten. Regulativ harmonisering på tværs af EU fremmer også hurtigere produktgodkendelser. Stærke samarbejder mellem medicinalvirksomheder og teknologiske udviklere fortsætter med at styrke det regionale marked, især inden for smarte injektorer og tilsluttede inhalatorteknologier.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en markedsandel på 22% og repræsenterer den hurtigst voksende region inden for markedet for smarte lægemiddelleveringssystemer. Hurtig udvikling af sundhedsinfrastruktur, stigende disponible indkomster og voksende udbredelse af kroniske sygdomme driver en stærk efterspørgsel. Kina, Japan og Indien er nøglevækstcentre på grund af udvidet adgang til avancerede terapier. Regeringer i regionen støtter i stigende grad digital sundhedsadoption og telemedicinske initiativer. Medicinalvirksomheder danner partnerskaber med lokale enhedsproducenter for at udvide deres tilstedeværelse. Voksende adoption af hjemmepleje og stigende investeringer i tilsluttede teknologier gør Asien og Stillehavsområdet til en stor fremtidig vækstbidrager.

Latinamerika

Latinamerika står for 6% af markedet for smarte lægemiddelleveringssystemer. Regionen viser stabil vækst understøttet af forbedret sundhedsinfrastruktur og stigende bevidsthed om avancerede lægemiddelleveringsmetoder. Brasilien og Mexico fører den regionale adoption med voksende investeringer i smarte injektorer og inhalationsenheder. Øget fokus på overkommelige teknologier og partnerskaber mellem lokale og globale aktører styrker markedsbasen. Selvom adoptionen er langsommere sammenlignet med udviklede regioner, forventes udvidet privat sundhedsdækning og regeringsinitiativer til at modernisere sundhedssystemer at drive fremtidige vækstmuligheder i hele regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en markedsandel på 5% inden for markedet for smarte lægemiddelleveringssystemer. Markedsvæksten understøttes af stigende moderniseringsprogrammer inden for sundhedssektoren og stigende investeringer i digital sundhed. Lande som UAE og Saudi-Arabien er tidlige adoptører af tilsluttede medicinske teknologier. Udvidelse af hospitalsinfrastruktur og stigende efterspørgsel efter avancerede lægemiddelleveringsløsninger i kronisk sygdomspleje styrker den regionale adoption. Dog forbliver begrænset adgang til dyre enheder og ujævne regulative rammer udfordringer. Strategiske samarbejder og regeringsledede sundhedsinnovationsprogrammer forventes at styrke fremtidig markedsudvikling i regionen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Markedssegmenteringer:

Efter type

- Inhalation

- Transdermal

- Injektionsbar

- Andre

Efter enhedstype

Efter distributionskanal

- Hospitalsapoteker

- Detailapoteker

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Mexico

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for smarte lægemiddelleveringssystemer er meget konkurrencepræget, med nøglespillere der fokuserer på teknologisk innovation, strategiske samarbejder og produktudvidelse for at styrke deres markedsposition. Ledende virksomheder inkluderer Medtronic, Nemara, BD (Becton, Dickinson and Company), Ypsomed, E3D Elcam Drug Delivery Devices, West Pharmaceutical Services Inc., Kindeva Drug Delivery, Gerresheimer AG og Baxter. Disse aktører investerer kraftigt i F&U for at udvikle forbundne enheder, bærbare injektorer og smarte inhalatorer, der forbedrer patientens overholdelse og behandlingspræcision. Strategiske partnerskaber med medicinalvirksomheder fremskynder produktkommercialisering og regulatoriske godkendelser. Mange virksomheder udvider deres globale tilstedeværelse gennem opkøb og markedsindtræden i nye økonomier. Konkurrencemæssig differentiering drives af enhedens nøjagtighed, brugervenlige grænseflader, integration med digitale platforme og overholdelse af datasikkerhed. Den voksende efterspørgsel efter personlig medicin og hjemmepleje skaber nye muligheder for innovation. Kontinuerlige teknologiske fremskridt og stigende regulatoriske godkendelser forventes at intensivere konkurrencen yderligere i de kommende år.

Nøglespilleranalyse

- Medtronic (Irland)

- Nemara (Frankrig)

- BD (Becton, Dickinson and Company) (USA)

- Ypsomed (Schweiz)

- E3D Elcam Drug Delivery Devices (Israel)

- West Pharmaceutical Services Inc. (USA)

- Kindeva Drug Delivery (USA)

- Gerresheimer AG (Tyskland)

- Baxter (USA)

Seneste Udviklinger

- I februar 2023 modtog Innovation Zed, en af de førende nøglespillere, CE-mærket for sin InsulCheck DOSE, en enkelt-enhed tilføjelsesenhed til insulinpenneinjektorer.

- I august 2022 annoncerede Baxter den amerikanske FDA-godkendelse af Novum IQ Sprøjteinfusionspumpen med Dose IQ Safety Software. Novum IQ Sprøjteinfusionspumper leverer præcist små mængder væske ved lave hastigheder, ofte i pædiatrisk, neonatal eller anæstesi plejeindstillinger.

- I juni 2022 lancerede Gufic Biosciences Ltd et nyt lægemiddelleveringssystem, dobbeltkammerposer, i Indien. Disse dobbeltkammer IV-poser er lavet af polypropylen med aftagelig aluminiumsfolie, hvilket muliggør opbevaring af ustabile lægemidler, der skal rekonstitueres lige før deres administration til patienten.

- I marts 2022 lancerede Novo Nordisk A/S NovoPen 6 og NovoPen Echo Plus — smarte tilsluttede insulinpenne tilgængelige på recept — i Storbritannien for personer med diabetes, der bruger Novo Nordisk insulin.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Enhedstype, Distributionskanal og Geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- Markedet vil opleve hurtig adoption af tilsluttede og bærbare lægemiddelleveringsenheder.

- Avanceret AI og IoT-integration vil forbedre realtids patientovervågning og doseringsnøjagtighed.

- Injektionssystemer vil fortsat lede på grund af stærk klinisk effektivitet og behandlingspræcision.

- Hjemmesundhedsløsninger vil udvide sig, da patienter foretrækker selvadministrerede terapier.

- Partnerskaber mellem farmaceutiske og medtech-virksomheder vil accelerere produktudvikling.

- Regulatoriske rammer vil udvikle sig for at støtte hurtigere godkendelser af smarte leveranceteknologier.

- Fremvoksende markeder vil opleve øget adoption med forbedret adgang til sundhedspleje.

- Datasikkerhed og cybersikkerhedsfunktioner vil blive et centralt fokusområde for producenter.

- Tilpasselige og patientcentrerede løsninger vil drive produktinnovation.

- Markedskonkurrence vil intensiveres, da nye aktører træder ind med avancerede digitale sundhedsløsninger.