Обзор рынка лечения острого возбуждения и агрессии:

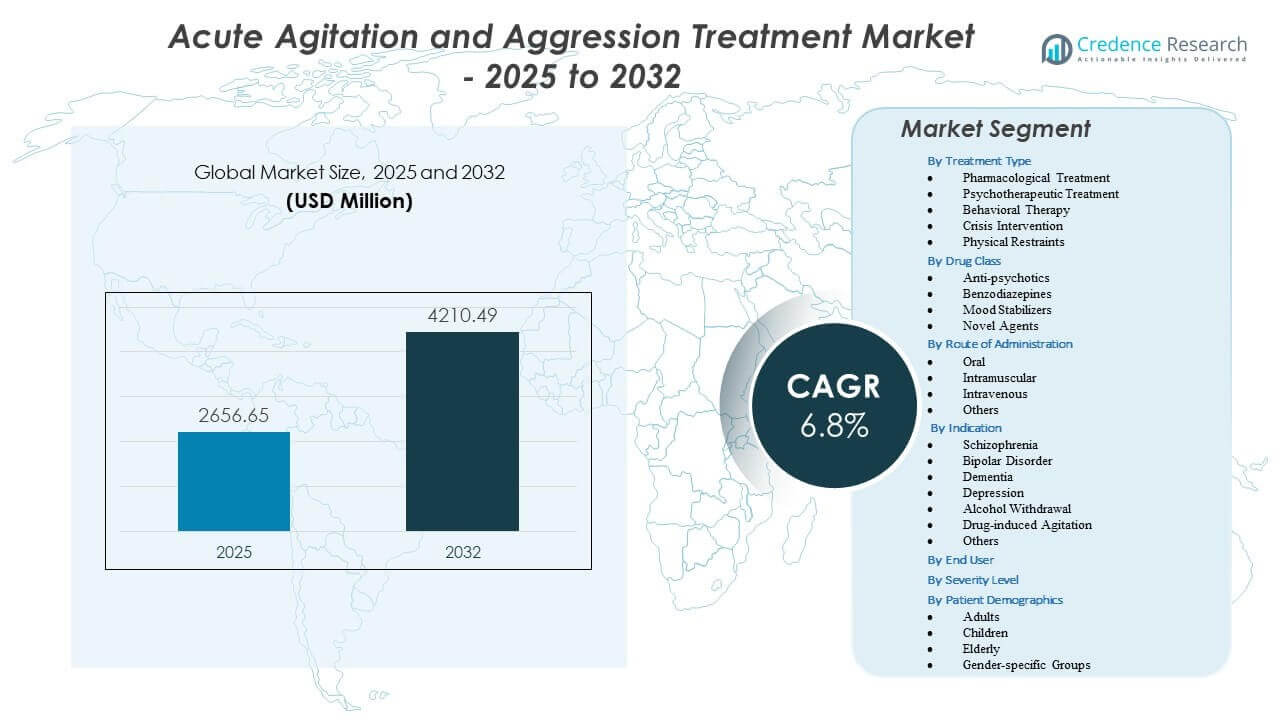

Ожидается, что рынок лечения острого возбуждения и агрессии вырастет с 2,656.65 миллионов долларов США в 2025 году до приблизительно 4,210.49 миллионов долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 6.8% с 2025 по 2032 годы.

| АТРИБУТ RT |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лечения острого возбуждения и агрессии в 2025 году |

2,656.65 миллионов долларов США |

| Рынок лечения острого возбуждения и агрессии, CAGR |

6.8% |

| Размер рынка лечения острого возбуждения и агрессии в 2032 году |

4,210.49 миллионов долларов США |

Инсайты рынка лечения острого возбуждения и агрессии:

- Рост числа случаев шизофрении, биполярного расстройства, деменции и чрезвычайных ситуаций, связанных с употреблением веществ, усиливает спрос на быстродействующие терапии, поддерживающие более безопасное вмешательство.

- Политика ухода без применения ограничений и опасения по поводу рисков седации побуждают поставщиков принимать неинвазивные форматы доставки и улучшенные клинические протоколы.

- Северная Америка лидирует благодаря сильной психиатрической инфраструктуре, в то время как Европа поддерживает стабильный рост, поддерживаемый передовыми моделями ухода.

- Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом благодаря расширяющимся инвестициям в психическое здоровье и растущему вниманию к стабилизации поведения в чрезвычайных ситуациях.

Драйверы рынка лечения острого возбуждения и агрессии

Рост распространенности психиатрических и неврологических расстройств стимулирует быстрый рост спроса

Рынок лечения острого возбуждения и агрессии расширяется из-за увеличения числа случаев биполярного расстройства, шизофрении, деменции и чрезвычайных ситуаций, связанных с употреблением веществ. Отделения неотложной помощи наблюдают значительный приток пациентов, что повышает необходимость в быстродействующих лекарственных вариантах. Больницы предпочитают терапии, которые успокаивают пациентов в течение нескольких минут, чтобы избежать травм у персонала. Несколько стран сообщают о росте возбуждения, связанного с деменцией, среди пожилых людей. Эта тенденция усиливает спрос на безопасные неинвазивные терапии. Рынок лечения острого возбуждения и агрессии опирается на обновленные клинические протоколы, поддерживающие раннее вмешательство. Это побуждает поставщиков инвестировать в программы обучения, которые улучшают качество лечения. Более сильная осведомленность о поведенческих чрезвычайных ситуациях способствует более широкому принятию передовых формул.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Рост принятия неинвазивных и быстродействующих систем доставки лекарств

Рынок лечения острого возбуждения и агрессии выигрывает от растущего интереса к ингаляционным, сублингвальным и интраназальным методам доставки лекарств. Эти форматы поддерживают быстрое управление во время непредсказуемых поведенческих эпизодов. Медицинские команды предпочитают их, поскольку они уменьшают необходимость в физическом удержании. Удобство улучшает принятие пациентами и снижает задержки в лечении. Фармацевтические компании расширяют портфели, чтобы предложить альтернативы внутримышечным инъекциям. Это улучшает результаты в переполненных отделениях неотложной помощи. Более широкая поддержка со стороны регуляторов поощряет больше испытаний, сосредоточенных на комфорте пациентов. Растущий спрос на продукты, удобные в использовании, укрепляет проникновение на рынок.

- Например, BioXcel Therapeutics разработала IGALMI (дексмедетомидин), сублингвальную пленку, которая достигла основной конечной точки в своих испытаниях SERENITY I и II, продемонстрировав быстрое начало действия, значительно снижая возбуждение у пациентов с шизофренией и биполярным расстройством в течение 20 минут после введения.

Увеличение внимания к безопасности пациентов и снижению использования физических удержаний

Рынок лечения острого возбуждения и агрессии набирает обороты благодаря глобальному вниманию к уходу без удержания. Больницы сталкиваются с давлением по ограничению физического контроля из-за травм и этических соображений. Более безопасные лекарства снижают риск эскалации. Поставщики внедряют структурированные инструменты оценки, которые помогают им рано выявлять возбуждение. Более сильные рамки безопасности поощряют обучение персонала и обновление протоколов. Новые руководства придают приоритет быстрому успокоению без глубокой седации. Это поддерживает разработку целевых терапий, которые балансируют скорость и безопасность. Растущее внимание к гуманному уходу улучшает восприятие лечения.

Улучшенные клинические данные, поддерживающие новые терапии и передовые поведенческие протоколы

Рынок лечения острого возбуждения и агрессии ускоряется благодаря сильным доказательствам испытаний, поддерживающим новые формулы. Компании вводят терапии, которые действуют быстрее с меньшим количеством побочных эффектов. Обновленные исследования улучшают уверенность клиницистов и лояльность назначающих врачей. Центры поведенческого здоровья принимают интегрированные пути лечения для поддержки стабильных результатов. Принятие возрастает, когда терапии демонстрируют явные преимущества в различных психиатрических условиях. Это помогает снизить количество повторных чрезвычайных ситуаций и улучшает эффективность ухода. Усиленная поддержка со стороны плательщиков поощряет более широкий доступ к лечению. Инновации, подкрепленные доказательствами, способствуют долгосрочному росту рынка.

- Например, Intra-Cellular Therapies представила клинические данные для Lumateperone, показав, что доза 42 мг продемонстрировала профиль безопасности, сопоставимый с плацебо, с увеличением веса менее 1 кг и метаболическим профилем, не показывающим значительных изменений в уровнях глюкозы или холестерина в течение 6-недельного периода лечения.

Тенденции на рынке лечения острого возбуждения и агрессии

Увеличение перехода к цифровому мониторингу и инструментам предсказательной оценки поведения

Рынок лечения острого возбуждения и агрессии наблюдает переход к цифровым инструментам, которые прогнозируют риск возбуждения. Носимые датчики отслеживают паттерны движений, связанные с нарастающим поведением. Больницы используют предсказательные панели, которые улучшают готовность к чрезвычайным ситуациям. Эти инструменты помогают командам вмешиваться до того, как агрессия достигнет пика. Поставщики сочетают цифровые оповещения с стратегиями успокоения для достижения лучших результатов. Растет спрос на интегрированные системы, поддерживающие поведенческие отделения. Это поощряет сотрудничество между технологическими компаниями и психиатрическими учреждениями. Растущие инвестиции в цифровое психическое здоровье повышают точность лечения.

Расширение программ реагирования на поведенческие кризисы на дому и в сообществе

Рынок лечения острого возбуждения и агрессии наблюдает рост моделей вмешательства на уровне сообщества. Команды реагирования на кризисы поддерживают пациентов вне больниц, чтобы предотвратить эскалацию. Модели ухода на дому сокращают количество обращений в отделения неотложной помощи и повышают комфорт. Правительства инвестируют в мобильные медицинские подразделения, которые предоставляют раннюю поведенческую поддержку. Эта тенденция улучшает непрерывность ухода за хроническими психиатрическими пациентами. Она укрепляет координацию между клиницистами и социальными службами. Растет спрос на безопасные методы лечения, подходящие для внебольничных условий. Программы, возглавляемые сообществом, способствуют внедрению гибких вариантов лечения.

- Например, Magellan Health внедрила программу кризисного поведенческого здоровья, использующую мобильные группы реагирования, которые успешно перенаправили 80% психиатрических экстренных вызовов из больничных отделений неотложной помощи в центры стабилизации на базе сообщества, значительно сократив немедленную необходимость в высоких дозах внутримышечных седативных средств.

Увеличение разработки персонализированных протоколов управления возбуждением

Рынок лечения острого возбуждения и агрессии выигрывает от точных подходов, адаптированных к основным состояниям. Клиницисты используют паттерны симптомов для выбора целевых методов лечения. Фармакогеномические данные улучшают прогнозирование реакции на лекарства. Поставщики внедряют структурированные планы для деменции, биполярного расстройства и возбуждения, связанного с аутизмом. Этот сдвиг снижает количество проб и ошибок при назначении в критических ситуациях. Он поддерживает более безопасные и быстрые варианты вмешательства. Больницы используют электронные медицинские записи для хранения персонализированных планов. Эта структура помогает улучшить стабильность пациента во время кризисных эпизодов.

Рост отраслевого сотрудничества для укрепления новых лекарственных разработок и инноваций в доставке

Рынок лечения острого возбуждения и агрессии укрепляется благодаря партнерствам, сосредоточенным на новых формулах. Фармацевтические компании сотрудничают с институтами поведенческих исследований для изучения более безопасных механизмов действия лекарств. Эта тенденция поощряет более широкое исследование неседативных успокаивающих агентов. Несколько компаний инвестируют в передовые технологии ингаляции и оральных пленок. Это позволяет улучшить время начала действия и снизить побочные эффекты. Партнерства ускоряют регуляторный обзор через совместные доказательства. Больницы приветствуют продукты, поддержанные сильным клиническим сотрудничеством. Расширение программ разработки лекарств улучшает долгосрочные инновационные циклы.

- Например, Vanda Pharmaceuticals сотрудничала с несколькими исследовательскими центрами для продвижения разработки Fanapt (илоперидон), который недавно получил одобрение FDA для острого лечения маниакальных или смешанных эпизодов, связанных с биполярным расстройством I типа, на основе клинических испытаний с участием 400 пациентов, где препарат достиг первичной конечной точки, значительно снижая баллы YMRS (Шкала оценки мании Янг) в течение 4 недель.

Анализ проблем рынка лечения острого возбуждения и агрессии

Ограниченный доступ к обученному персоналу по поведенческим чрезвычайным ситуациям и вариативность клинических протоколов

Рынок лечения острого возбуждения и агрессии сталкивается с проблемами из-за нехватки обученных специалистов по психиатрической неотложной помощи. Многие больницы испытывают трудности с поддержанием специалистов в часы пик. Разнообразие в протоколах лечения снижает согласованность между учреждениями. Персонал часто полагается на устаревшие подходы, которые задерживают безопасное вмешательство. Это создает пробелы в результатах для пациентов с высоким риском. В крупных сельских регионах сообщается об ограниченном доступе к современным лекарственным средствам. Программы обучения остаются неравномерными в разных странах. Медленное внедрение стандартизированных путей ограничивает прогресс рынка.

Проблемы безопасности, побочные эффекты и медленное одобрение новых терапий регулирующими органами

Рынок лечения острого возбуждения и агрессии сталкивается с барьерами, связанными с проблемами безопасности вокруг седации и рисков для дыхательной системы. Новые терапии проходят строгий клинический обзор из-за чувствительных групп пациентов. Регуляторные пути движутся медленно, когда данные не содержат долгосрочных доказательств. Поставщики колеблются в принятии продуктов со сложными профилями риска. Это ограничивает внедрение в переполненных отделениях неотложной помощи. Некоторые пациенты демонстрируют непредсказуемые реакции, что усложняет выбор лечения. Фармацевтические компании сталкиваются с высокими затратами на испытания поведенческих лекарств. Расширение рынка замедляется, когда сроки одобрения увеличиваются.

Возможности на рынке лечения острого возбуждения и агрессии

Растущий спрос на быстродействующие, неинвазивные терапии в условиях неотложной и общественной помощи

Рынок лечения острого возбуждения и агрессии обладает значительными возможностями, связанными со спросом на ингаляционные, интраназальные и оральные пленочные препараты. Отделения неотложной помощи предпочитают варианты, которые действуют в течение нескольких минут. Общественные программы принимают легкие в использовании терапии для предотвращения госпитализации. Растущее предпочтение к вмешательствам без использования сдерживающих средств создает новое пространство на рынке. Это побуждает компании разрабатывать более безопасные альтернативы инъекционным седативным средствам. Правительства инвестируют в команды по поведенческому кризису, которым требуются портативные решения. Поставщики ценят продукты, которые обеспечивают предсказуемые успокаивающие результаты. Расширение использования в различных условиях ухода открывает рост в нескольких сегментах.

Увеличение инвестиций в цифровое поведенческое здоровье, предсказательные инструменты и персонализированные модели ухода

Рынок лечения острого возбуждения и агрессии выигрывает от роста инвестиций в предсказательный мониторинг и персонализированные планы вмешательства. Цифровые инструменты обнаруживают ранние признаки возбуждения через непрерывное отслеживание. Больницы создают интегрированные системы, которые направляют клиницистов во время кризисов. Это поддерживает индивидуальный выбор лечения, который улучшает безопасность пациентов. Фармацевтические компании исследуют сопутствующие цифровые инструменты для запуска новых препаратов. Предсказательная аналитика улучшает планирование ресурсов для пациентов с высоким риском. Растущая поддержка инноваций в области психического здоровья ускоряет развитие. Сильный импульс в цифровом уходе улучшает долгосрочные возможности рынка.

Анализ сегментации рынка лечения острого возбуждения и агрессии:

По типу лечения

Рынок лечения острой ажитации и агрессии демонстрирует сильное принятие как фармакологических, так и нефармакологических вмешательств. Фармакологическое лечение доминирует из-за быстрого начала действия в условиях высокого риска. Поставщики широко используют антипсихотики и бензодиазепины для стабилизации пациентов во время сильной ажитации. Психотерапевтическое лечение набирает популярность в контролируемых условиях, где долгосрочная поведенческая поддержка улучшает результаты. Поведенческая терапия помогает снизить частоту повторных эпизодов ажитации при хронических психиатрических состояниях. Команды кризисного вмешательства используют структурированные протоколы для предотвращения эскалации во время экстренных вызовов. Физические ограничения остаются крайней мерой из-за проблем безопасности и регуляторного давления. Продолжается переход к более безопасным, ориентированным на пациента методам лечения в различных условиях ухода.

По классу препаратов

Рынок лечения острой ажитации и агрессии фиксирует активное использование антипсихотиков, которые остаются основным классом препаратов для быстрого контроля в острых психиатрических эпизодах. Эти медикаменты стабилизируют дофаминовые пути и снижают ажитацию в течение нескольких минут в контролируемых медицинских условиях. Бензодиазепины поддерживают успокоение при ажитации, вызванной тревогой или веществами. Стабилизаторы настроения играют ключевую роль для пациентов с биполярным расстройством, проявляющих повторяющиеся модели ажитации. Новые агенты, включая ингаляционные формулы и сублингвальные пленки, привлекают внимание благодаря быстрому доставке и улучшенному принятию пациентами. Поставщики ищут варианты с предсказуемыми профилями безопасности для различных психиатрических и неврологических состояний. Это приносит пользу от более широкой клинической разработки, сосредоточенной на быстром контроле симптомов. Спрос растет на терапии, которые снижают риск седации и сокращают экстренные вмешательства.

По пути введения

Рынок лечения острой ажитации и агрессии использует несколько путей введения для поддержки различных клинических нужд. Пероральные формы помогают на ранних стадиях ажитации, когда существует сотрудничество пациента. Внутримышечное введение остается необходимым для тяжелых эпизодов, требующих немедленной стабилизации. Внутривенное введение обеспечивает контролируемое дозирование в больничных чрезвычайных ситуациях с постоянным мониторингом. Новые пути, такие как ингаляционные или сублингвальные продукты, предлагают более быстрое начало действия и улучшенный комфорт для пациента. Эти альтернативы помогают снизить зависимость от инвазивных подходов в переполненных отделениях неотложной помощи. Поставщики предпочитают пути, которые уменьшают использование ограничений и ускоряют клинический ответ. Это развивается в сторону гибких форматов доставки, которые улучшают безопасность персонала и опыт пациента в различных условиях лечения.

- Например, Adasuve (ингаляционный локсапин) от Alexza Pharmaceuticals использует систему доставки Staccato для достижения пиковых концентраций в плазме ((C_{max})) примерно за 2 минуты, что позволяет снизить показатели ажитации на 33% в течение 10 минут после одного ингаляции в клинических условиях.

По показаниям

Рынок лечения острого возбуждения и агрессии испытывает высокий спрос на лечение возбуждения, связанного с шизофренией, которое остается крупнейшим клиническим показанием. Биполярное расстройство значительно способствует этому из-за повторяющихся маниакальных эпизодов, требующих быстрого успокоения. Возбуждение, связанное с деменцией, увеличивается с ростом пожилого населения и количеством поступлений в учреждения по уходу за памятью. Возбуждение, связанное с депрессией, проявляется как в стационарных, так и в амбулаторных психиатрических условиях. Алкогольная абстиненция и возбуждение, вызванное наркотиками, создают срочные потребности в отделениях неотложной помощи, где быстрая стабилизация предотвращает осложнения. Другие неврологические или метаболические состояния могут вызывать внезапные изменения поведения, требующие целенаправленного вмешательства. Это поддерживает широкое терапевтическое применение в психиатрических, гериатрических и связанных с веществами путях ухода.

- Например, компании Otsuka и Lundbeck получили одобрение FDA на использование Rexulti (брекспипразол) для лечения возбуждения, связанного с деменцией при болезни Альцгеймера, на основе двух исследований фазы 3, где препарат показал улучшение на 31% и 23,5% по сравнению с группой плацебо по общему баллу шкалы возбуждения Коэна-Мэнсфилда (CMAI).

По конечным пользователям

Рынок лечения острого возбуждения и агрессии сохраняет сильное проникновение в больницы и отделения неотложной помощи, поскольку они управляют наибольшим объемом острых психиатрических эпизодов. Психиатрические учреждения полагаются на структурированные протоколы и обученный персонал для управления тяжелым возбуждением. Амбулаторные хирургические центры лечат пациентов с послеоперационными поведенческими осложнениями или существующими психическими заболеваниями. Учреждения долгосрочного ухода сообщают о росте возбуждения среди пациентов с деменцией, что увеличивает спрос на более безопасные методы лечения. Домашнее здравоохранение и амбулаторные клиники сосредотачиваются на раннем вмешательстве для предотвращения эскалации в чрезвычайных ситуациях. Поставщики во всех сегментах отдают приоритет неинвазивному лечению и более быстрым стратегиям успокоения. Это поддерживает широкую сеть острых и долгосрочных сред ухода, требующих постоянных ресурсов для управления поведением.

По уровню тяжести

Рынок лечения острого возбуждения и агрессии адаптирует выбор лечения в зависимости от паттернов тяжести. Легкое возбуждение часто хорошо реагирует на вербальную деэскалацию и раннюю фармакологическую поддержку. Умеренное возбуждение требует структурированных протоколов и возможного медикаментозного вмешательства для предотвращения вреда пациентам или персоналу. Тяжелое возбуждение требует быстродействующих агентов и контролируемого наблюдения из-за риска насилия или травм. Острые эпизоды возникают внезапно при психиатрических, неврологических или связанных с веществами состояниях и требуют немедленной стабилизации. Хронические состояния представляют собой повторяющееся возбуждение, где долгосрочное планирование терапии улучшает результаты. Поставщики тщательно подбирают вмешательства, чтобы избежать ненужной седации. Это поддерживает масштабируемые пути ухода, сформированные уровнями риска пациента и клинической срочностью.

По демографическим характеристикам пациентов

Рынок лечения острого возбуждения и агрессии охватывает взрослых, детей, пожилых пациентов и гендерно-специфические группы. Взрослые составляют наибольшую долю из-за высокого числа зарегистрированных случаев острых психиатрических эпизодов. Дети требуют специализированных стратегий дозирования и поведенческой поддержки для безопасного управления возбуждением. Пожилые пациенты испытывают возбуждение, связанное с деменцией, когнитивным снижением или взаимодействием лекарств. Гендерно-специфические группы демонстрируют различные паттерны симптомов, обусловленные гормональными, психологическими или культурными факторами. Культурный фон влияет на реакцию на лечение и стратегии коммуникации в управлении кризисами. Поставщики разрабатывают индивидуальные протоколы, которые уважают демографические различия и потребности в безопасности. Это расширяет фокус на персонализированную помощь для разнообразных групп пациентов в глобальных системах здравоохранения.

Сегментация:

По типу лечения

- Фармакологическое лечение

- Психотерапевтическое лечение

- Поведенческая терапия

- Кризисное вмешательство

- Физические ограничения

По классу препаратов

- Антипсихотики

- Бензодиазепины

- Стабилизаторы настроения

- Новые агенты

По способу введения

- Перорально

- Внутримышечно

- Внутривенно

- Другие

По показаниям

- Шизофрения

- Биполярное расстройство

- Деменция

- Депрессия

- Алкогольная абстиненция

- Агитация, вызванная наркотиками

- Другие

По конечному пользователю

- Больницы и отделения неотложной помощи

- Психиатрические учреждения

- Амбулаторные хирургические центры

- Учреждения долгосрочного ухода

- Домашнее здравоохранение и амбулаторные клиники

По уровню тяжести

- Легкая агитация

- Умеренная агитация

- Тяжелая агитация

- Острые эпизоды

- Хронические состояния

По демографическим характеристикам пациентов

- Взрослые

- Дети

- Пожилые

- Группы по половому признаку

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны Залива

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка занимает наибольшую долю на рынке лечения острой агитации и агрессии, составляя почти 38% от мировой стоимости. Сильная инфраструктура психиатрической помощи поддерживает быстрое внедрение передовых фармакологических и нефамакологических методов терапии. Отделения неотложной помощи в Соединенных Штатах сообщают о высоком объеме пациентов, что усиливает спрос на быстро действующие форматы доставки лекарств. Растущее использование цифровых инструментов мониторинга также улучшает раннее выявление агитации. Это выгодно благодаря благоприятному покрытию возмещений и активным программам клинических исследований. Региональные больницы инвестируют в обучение персонала для повышения безопасности и сокращения использования ограничений.

Европа составляет около 28% рынка лечения острого возбуждения и агрессии и поддерживает стабильный рост как в западных, так и в восточных регионах. Страны подчеркивают модели ухода, ориентированные на пациента, которые способствуют быстрым стратегиям успокоения с меньшим риском седации. В регионе наблюдается активное внедрение новых формул, адаптированных для возбуждения, связанного с деменцией. Психиатрические учреждения тесно сотрудничают с исследовательскими институтами для совершенствования путей лечения. Он набирает обороты благодаря государственным программам психического здоровья, которые расширяют доступ к услугам экстренной и общественной помощи. Растущие нормативные руководства поддерживают более безопасные методы лечения.

Азиатско-Тихоокеанский регион занимает почти 22% рынка и является самым быстрорастущим регионом. Повышение осведомленности о психическом здоровье увеличивает количество обращений за лечением в больницы и психиатрические центры. Несколько стран инвестируют в команды кризисного вмешательства для сокращения экстренных госпитализаций. Рынок лечения острого возбуждения и агрессии быстро расширяется, поскольку системы здравоохранения увеличивают мощности для оказания острой психиатрической помощи. Он получает выгоду от внедрения неинвазивных методов лечения, подходящих для переполненных экстренных отделений. Южная Америка и Ближний Восток и Африка вместе составляют оставшиеся 12%, рост которых обусловлен улучшением психиатрической инфраструктуры и лучшим доступом к экстренной помощи.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Eli Lilly and Company

- Pfizer, Inc.

- GlaxoSmithKline (GSK) plc

- Johnson & Johnson

- H. Lundbeck A/S

- Otsuka Pharmaceutical Co., Ltd.

- Bristol-Myers Squibb

- Alkermes plc

- BioXcel Therapeutics

- Impel Pharmaceuticals

- AbbVie Inc.

- Amneal Pharmaceuticals LLC

Конкурентный анализ:

Рынок лечения острого возбуждения и агрессии характеризуется сильной конкуренцией среди фармацевтических компаний, производителей медицинских устройств и новаторов в области цифрового здравоохранения. Крупные игроки инвестируют в быстро действующие лекарственные формы, предназначенные для экстренного и психиатрического использования. Компании разрабатывают ингаляционные и сублингвальные средства, которые снижают зависимость от внутримышечных инъекций. Он набирает конкурентное преимущество благодаря возросшему интересу к неинвазивным методам лечения. Несколько компаний расширяют портфели через клинические испытания, нацеленные на возбуждение, связанное с шизофренией, биполярным расстройством и деменцией. Партнерства с психиатрическими учреждениями помогают совершенствовать эффективность и безопасность лечения. Ведущие игроки стремятся дифференцировать продукты за счет быстрого начала действия, сниженного риска седации и улучшенного комфорта для пациентов. Растущая отраслевая концентрация на персонализированных стратегиях вмешательства поддерживает постоянные инновации и усиливает конкуренцию на мировых рынках.

Последние события:

- В январе 2026 года компания Eli Lilly and Company заключила окончательное соглашение о приобретении Ventyx Biosciences примерно за 1,2 миллиарда долларов в рамках сделки за наличные. Это приобретение направлено на укрепление разработки Lilly пероральных терапий, нацеленных на заболевания, вызванные воспалением, включая потенциальные применения при нейровоспалительных состояниях, связанных с возбуждением.

- В январе 2025 года компания Johnson & Johnson объявила о приобретении Intra-Cellular Therapies (ITCI) за 14,6 миллиарда долларов. ITCI является разработчиком препарата Caplyta, одобренного для лечения биполярного расстройства, который устраняет симптомы острого возбуждения.

Обзор отчета:

Исследовательский отчет предлагает глубокий анализ на основе типа лечения, класса препаратов, пути введения, показаний, конечного пользователя, уровня тяжести и демографических данных пациентов. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, анализе SWOT, текущих рыночных тенденциях, а также основных факторах и ограничениях. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Растущий спрос на быстро действующие терапии будет формировать инновации на рынке лечения острого возбуждения и агрессии.

- Широкое внедрение неинвазивных форматов доставки поддержит более безопасные и предсказуемые результаты вмешательства.

- Повышенное внимание к уходу без применения ограничений будет стимулировать больницы к обновлению протоколов и расширению обучения персонала.

- Цифровые инструменты мониторинга помогут выявлять возбуждение на ранних стадиях и снижать количество экстренных эскалаций.

- Новые клинические доказательства для новых агентов усилят принятие среди психиатрических и экстренных команд.

- Расширение программ кризисного реагирования на уровне сообществ снизит нагрузку на больничные системы.

- Увеличение акцента на персонализированные планы вмешательства улучшит точность лечения.

- Инвестиции крупных фармацевтических компаний ускорят развитие проектов по ключевым показаниям.

- Развивающиеся рынки будут расширять психиатрическую инфраструктуру, увеличивая доступ к передовым терапиям.

- Кросс-секторальные партнерства укрепят исследования, поддержат регуляторный прогресс и улучшат модели доставки.