Обзор рынка диагностики острого ишемического инсульта:

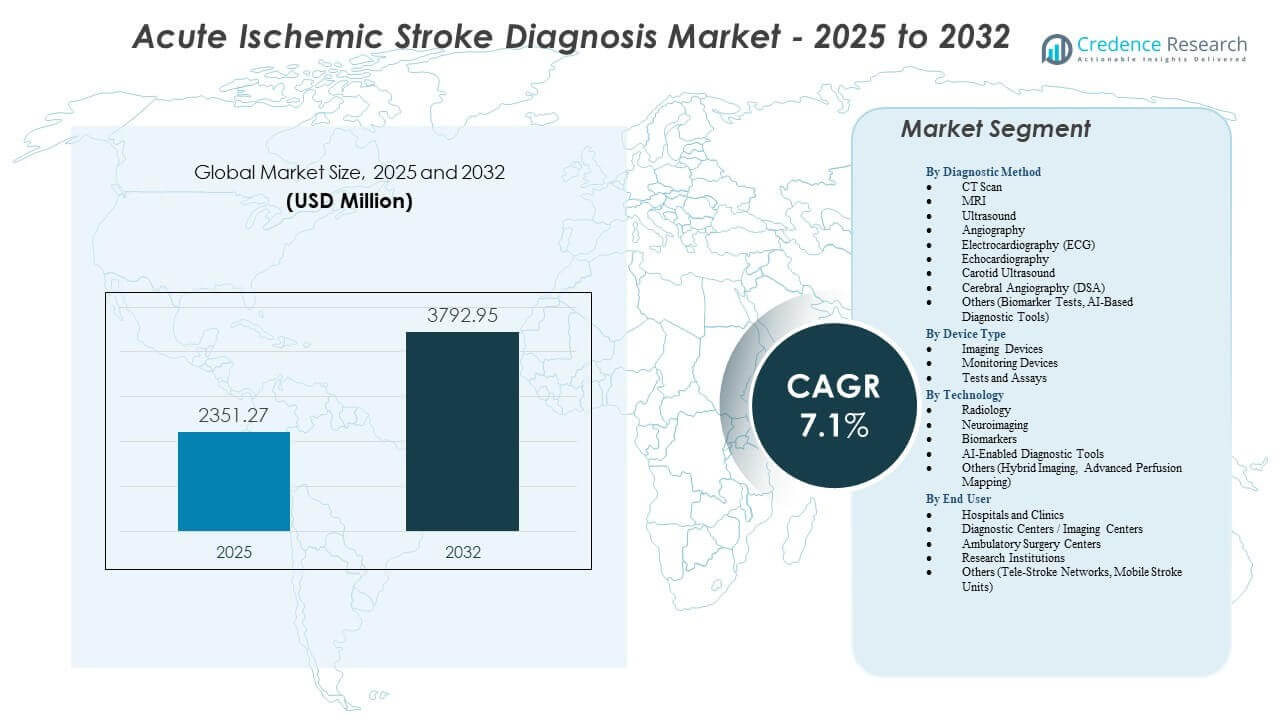

Ожидается, что рынок диагностики острого ишемического инсульта вырастет с 2,351.27 млн долларов США в 2025 году до приблизительно 3,792.95 млн долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 7.1% с 2025 по 2032 год.

| АТРИБУТ RT |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка диагностики острого ишемического инсульта 2025 |

2,351.27 млн долларов США |

| Рынок диагностики острого ишемического инсульта, CAGR |

7.1% |

| Размер рынка диагностики острого ишемического инсульта 2032 |

3,792.95 млн долларов США |

Инсайты рынка диагностики острого ишемического инсульта:

- Растущий спрос на быстрые диагностические инструменты, передовые нейровизуализационные технологии и платформы с поддержкой ИИ усиливает клиническую точность и поддерживает более быстрое вмешательство при инсульте.

- Ограниченный доступ к высококлассным системам визуализации, нехватка рабочей силы и высокие эксплуатационные расходы сдерживают более широкое внедрение в условиях здравоохранения с ограниченными ресурсами.

- Северная Америка лидирует на рынке благодаря сильной инфраструктуре и раннему внедрению технологий, в то время как Европа поддерживает рост за счет расширения инсультных отделений и интеграции цифровой диагностики.

- Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом благодаря увеличению числа случаев инсульта, расширению больничных мощностей и улучшению доступа к технологиям КТ и МРТ.

Драйверы рынка диагностики острого ишемического инсульта

Растущая нагрузка инсульта и возрастающая потребность в быстрых диагностических путях

Рынок диагностики острого ишемического инсульта расширяется из-за растущей глобальной нагрузки инсульта, что увеличивает спрос на более быстрые методы оценки. Системы здравоохранения инвестируют в передовые инструменты, которые сокращают критическое окно лечения для улучшения результатов. Клиницисты полагаются на методы визуализации, которые поддерживают точные оценки в экстренных ситуациях. Быстрая диагностическая поддержка улучшает сортировку пациентов и поддерживает рабочие процессы принятия решений о тромболизисе. Больницы ищут решения, которые сокращают задержки диагностики в центрах с высоким объемом. Поставщики вводят оптимизированные системы, которые улучшают обнаружение закупорок сосудов. Правительства продвигают программы повышения осведомленности об инсульте, которые увеличивают ранние показатели обращения среди групп риска. Рынок диагностики острого ишемического инсульта получает более широкое внедрение благодаря улучшенным сетям экстренного реагирования.

- Например, сканеры Revolution CT от GE HealthCare используют возможность покрытия 160 мм для выполнения перфузионного сканирования всего мозга всего за 1 секунду, предоставляя клиницистам высокоразрешающую гемодинамику, необходимую для выявления спасаемой мозговой ткани в течение первого часа после начала.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Растущее внедрение платформ визуализации инсульта с поддержкой ИИ

Искусственный интеллект усиливает уход за пациентами с острым инсультом, улучшая точность обнаружения на КТ и МРТ. Он поддерживает автоматизированную интерпретацию, что снижает вероятность человеческой ошибки в часы пиковой нагрузки. Инструменты ИИ выявляют незначительные дефициты перфузии и направляют врачей к лучшему выбору лечения. Больницы внедряют платформы ИИ для снижения диагностической вариативности среди радиологов. Более быстрая обработка поддерживает своевременные решения о вмешательстве для пациентов с высоким риском. Поставщики сотрудничают с технологическими компаниями для интеграции модулей глубокого обучения в существующие системы PACS. Отделения неотложной помощи ценят инструменты ИИ, которые улучшают оповещения об инсульте и сокращают узкие места в рабочем процессе. Рынок диагностики острого ишемического инсульта выигрывает от большей уверенности в системах поддержки принятия решений на основе изображений.

- Например, платформа Viz LVO от Viz.ai использует алгоритмы глубокого обучения, которые автоматически обнаруживают окклюзии крупных сосудов и уведомляют специалиста в среднем за 2 минуты, что значительно сокращает время по сравнению с типичным ручным уведомлением в 60 минут.

Расширение телестроковых сетей и интеграция удаленной диагностики

Программы телестрока улучшают доступ к квалифицированным неврологам в недостаточно обслуживаемых регионах. Платформы удаленной оценки поддерживают более быстрое рассмотрение КТ-сканов, отправленных из сельских больниц. Врачи зависят от инструментов телемедицины, которые направляют передовые команды к правильной диагностике. Это улучшает управление инсультом, сокращая задержки в лечении, связанные с нехваткой специалистов. Партнерства в сети поддерживают координированные модели ухода в многосайтовых больницах. Облачная инфраструктура помогает быстро загружать и анализировать файлы изображений. Поставщики разрабатывают зашифрованные системы, которые защищают данные пациентов во время удаленных передач. Рынок диагностики острого ишемического инсульта продвигается благодаря масштабируемым телеконсультационным структурам.

Рост инвестиций в портативные и точечные устройства диагностики инсульта

Инструменты точечной диагностики набирают популярность из-за растущего спроса на мобильную диагностику за пределами крупных больниц. Портативные системы визуализации поддерживают команды скорой помощи во время полевых оценок. Портативные ультразвуковые устройства помогают выявлять сосудистые проблемы в условиях до госпитализации. Экипажи скорой помощи используют компактные сканеры, которые сокращают время, потерянное при транспортировке. Это дает возможность первым реагирующим принимать решения, которые направляют выбор учреждения. Технологические компании инвестируют в легкие платформы, подходящие для удаленных клиник. Более быстрый доступ к предварительному скринингу улучшает ранние клинические действия. Рынок диагностики острого ишемического инсульта принимает мобильные системы, которые улучшают оценку пациентов в реальном времени.

Тенденции рынка

Переход к мультимодальной визуализации для улучшения точности диагностики

Врачи переходят к комбинированным протоколам визуализации, которые улучшают точность диагностики. КТ, МРТ, ангиография и исследования перфузии предоставляют дополнительные данные для сложных случаев инсульта. Больницы внедряют мультимодальные рабочие процессы, которые поддерживают целевые вмешательства. Это помогает снизить риски неправильной классификации для легких и тяжелых ишемических событий. Поставщики обновляют комплексы визуализации, которые интегрируют возможности синхронизированной отчетности. Радиологические команды используют передовое программное обеспечение для многослойных реконструкций. Отделения неотложной помощи настаивают на более широком доступе к гибридным системам. Рынок диагностики острого ишемического инсульта смещается в сторону интегрированных сред визуализации.

- Например, Aquilion ONE PRISM Edition от Canon Medical Systems использует спектральную визуализацию на основе глубокого обучения для обеспечения покрытия всего мозга на 160 мм за один оборот в 0,275 секунды, что позволяет одновременно получать анатомические, функциональные и сосудистые данные.

Рост исследований диагностики инсульта на основе биомаркеров

Исследования биомаркеров расширяются с новыми молекулами, связанными с обнаружением нейронных повреждений. Научные учреждения тестируют белки, которые указывают на ранние ишемические изменения в образцах крови. Быстрый скрининг направлен на поддержку команд первичной медицинской помощи во время первичных оценок. Это укрепляет понимание времени начала инсульта и моделей тяжести. Компании исследуют панели, которые объединяют воспалительные и нейронные маркеры. Клинические испытания изучают улучшение точности в реальных условиях. Больницы проявляют интерес к быстрым тестам на основе крови, которые направляют решения по визуализации. Рынок диагностики острого ишемического инсульта отслеживает значительные инвестиции в инновации нейробиомаркеров.

Более широкое использование облачных платформ для анализа инсульта

Облачные системы упрощают обмен данными между радиологами и неврологами. Изображения перемещаются по сетям с такой скоростью, которая поддерживает быстрые оповещения об инсульте. Больницы полагаются на облачные платформы, которые позволяют сотрудничать в реальном времени. Это сокращает задержки, вызванные управлением физическими файлами во время чрезвычайных ситуаций. Поставщики улучшают функции кибербезопасности, которые защищают диагностические изображения. Телемедицинские команды получают более плавный доступ к удаленным обзорам сканирований. Мультиинституциональные исследования выигрывают от совместных анонимных пулов данных. Рынок диагностики острого ишемического инсульта растет благодаря улучшенной цифровой инфраструктуре.

- Например, облачная платформа RapidAI в настоящее время развернута в более чем 2200 больницах по всему миру, предоставляя автоматизированные результаты КТ перфузии и КТ ангиографии на мобильные устройства всей команды по инсульту менее чем за 90 секунд.

Увеличение интеграции мобильных приложений для распознавания инсульта и предгоспитальной сортировки

Мобильные приложения поддерживают раннее распознавание симптомов инсульта среди населения. Эти инструменты направляют ухаживающих через простые проверки, которые вызывают экстренные вызовы. Парамедики используют приложения для сортировки, которые помогают выявлять вероятных пациентов с инсультом. Это помогает экстренным командам выбирать учреждения с доступными отделениями инсульта. Цифровые платформы включают функции геолокации для более быстрого маршрутизации. Разработчики обновляют алгоритмы, которые уточняют предгоспитальную оценку рисков. Кампании по повышению осведомленности продвигают мобильные инструменты, которые обучают семьи и ухаживающих. Рынок диагностики острого ишемического инсульта выигрывает от более сильных путей вовлечения пациентов.

Анализ проблем рынка диагностики острого ишемического инсульта

Ограниченный доступ к передовым методам визуализации и квалифицированным специалистам в условиях с низкими ресурсами

Рынок диагностики острого ишемического инсульта сталкивается с трудностями из-за неравномерного доступа к КТ и МРТ в сельских и малообеспеченных регионах. Многие больницы работают с устаревшими системами визуализации, которые замедляют диагностику. Нехватка рабочей силы снижает доступность квалифицированных радиологов в критические часы. Это создает задержки, которые влияют на результаты пациентов в регионах с высокой заболеваемостью. Пробелы в инфраструктуре мешают передаче данных в реальном времени и ответам на консультации. Экстренные команды сталкиваются с ограниченным количеством неврологов на месте. Финансовые ограничения снижают закупку обновленного оборудования для сканирования. Поставщики медицинских услуг призывают правительства устранить эти пробелы в диагностических возможностях.

Операционные задержки, неэффективность рабочих процессов и высокая стоимость передовых диагностических инструментов

Продвинутые платформы визуализации требуют крупных капитальных вложений, что создает нагрузку на небольшие учреждения. Обслуживание и обновление программного обеспечения увеличивают операционные бюджеты. Медленные рабочие процессы в переполненных отделениях неотложной помощи снижают скорость диагностики. Это ограничивает пропускную способность для пациентов с инсультом, которым требуется срочная помощь. Персоналу требуется обширное обучение, что увеличивает время перехода при внедрении. Пробелы в возмещении затрат влияют на планы больниц по расширению программ визуализации инсультов. Поставщики должны балансировать между инновациями в области затрат и стандартами качества. Эти ограничения создают барьеры для внедрения в условиях ограниченных ресурсов.

Возможности рынка диагностики острого ишемического инсульта

Достижения в области ИИ, портативной визуализации и диагностических технологий на основе крови

Рынок диагностики острого ишемического инсульта видит большие возможности благодаря быстрому развитию ИИ-систем и портативных диагностических инструментов. ИИ обеспечивает более высокую точность при острых оценках и поддерживает более быструю сортировку. Портативные устройства визуализации расширяют диагностические возможности в машинах скорой помощи и сельских подразделениях. Это способствует ранним вмешательствам, которые улучшают показатели выживаемости и восстановления. Технологии биомаркеров на основе крови открывают пути для быстрого скрининга в первичной медицинской помощи. Компании инвестируют в гибридные платформы, которые объединяют визуализацию и молекулярные инсайты. Клинические команды приветствуют инструменты, которые сокращают временные рамки принятия решений о лечении. Эти достижения поддерживают более широкое внедрение на рынке.

Расширение телестроковых сетей и правительственные программы, поддерживающие раннее обнаружение инсульта

Внедрение телестрока растет по мере укрепления системами здравоохранения экстренной связи. Удаленные неврологи поддерживают передовой персонал с более быстрыми диагностическими обзорами. Это расширяет доступ к экспертным консультациям в регионах без специалистов по инсультам. Правительства инвестируют в кампании по повышению осведомленности об инсульте и его раннем обнаружении, что повышает общественную отзывчивость. Программы финансирования укрепляют инфраструктуру экстренной помощи в сельской местности. Больницы присоединяются к интегрированным сетям инсульта, которые улучшают координацию ухода. Поставщики получают возможность развертывать облачные инструменты и платформы удаленной визуализации. Эти инициативы позиционируют рынок для устойчивого долгосрочного роста.

Анализ сегментации рынка:

По методу диагностики

Рынок диагностики острого ишемического инсульта растет благодаря высокому спросу на быстрые инструменты визуализации и оценки сердечной деятельности, которые поддерживают точную сортировку инсультов. КТ-сканирование занимает лидирующую долю, поскольку отделения неотложной помощи полагаются на неконтрастное КТ для немедленной оценки риска внутричерепного кровотечения. МРТ расширяется в центрах третичной помощи, где визуализация с взвешенной диффузией улучшает раннее обнаружение ишемии. Ультразвук поддерживает оценку сонной артерии в случаях подозрения на окклюзию крупных сосудов. Ангиография и DSA направляют интервенционные команды при планировании механической тромбэктомии. ЭКГ и эхокардиография остаются необходимыми для выявления кардиоэмболических триггеров, увеличивающих риски инсульта. Тесты на биомаркеры и инструменты ИИ привлекают внимание для более быстрого предварительного скрининга и поддержки принятия решений в условиях критического времени. Это укрепляет точность диагностики в различных клинических условиях.

По типу устройства

Рынок диагностики острого ишемического инсульта набирает обороты благодаря растущему внедрению передовых устройств визуализации, инструментов мониторинга и диагностических тестов на основе анализов. Системы КТ и МРТ лидируют по спросу на устройства из-за их центральной роли в острых оценках. Ультразвуковые и ангиографические системы поддерживают оценку сосудов и планирование вмешательств. Устройства мониторинга отслеживают жизненно важные параметры во время экстренной помощи и направляют раннюю стратификацию рисков. Тесты и анализы, включая панели биомаркеров и тесты на инсульт на основе крови, поддерживают быстрое скринирование в условиях до госпитализации или в условиях с ограниченными ресурсами. Диагностические инструменты на месте позволяют проводить раннюю оценку в машинах скорой помощи, клиниках и удаленных медицинских подразделениях. Это поддерживает более быстрые пути принятия решений, которые сокращают задержки в лечении в сетях инсультов.

По технологии

Рынок диагностики острого ишемического инсульта развивается благодаря быстрому внедрению инноваций в радиологии, нейровизуализации, науке о биомаркерах и платформах на основе ИИ. Радиологические инструменты, такие как NCCT, CTA и CTP, остаются важными для выявления закупорок сосудов и оценки дефицита перфузии. Техники нейровизуализации, такие как DWI, SWI и перфузия МРТ, улучшают раннее выявление ишемии и снижают диагностическую неопределенность. Исследования биомаркеров продвигают вперед индикаторы на основе крови и белков, которые могут поддерживать более раннюю идентификацию инсульта вне традиционных сред визуализации. Диагностические инструменты с поддержкой ИИ повышают точность, автоматизируя интерпретацию изображений и снижая человеческие ошибки во время пиковых нагрузок. Гибридная визуализация и продвинутое картирование перфузии поддерживают комплексную визуализацию для сложных случаев. Это усиливает улучшения, основанные на технологиях, в экстренной и специализированной помощи.

- Например, технология Brainomix e-ASPECTS использует ИИ для автоматизации оценки ASPECTS (Alberta Stroke Program Early CT Score), которая была клинически подтверждена для поддержания 90% корреляции с оценками экспертов-нейрорадиологов, сокращая время оценки с нескольких минут до менее 60 секунд.

По конечному пользователю

Рынок диагностики острого ишемического инсульта обслуживает больницы, диагностические центры, амбулаторные хирургические центры и исследовательские учреждения с растущим спросом на высокопроизводительную диагностическую инфраструктуру. Больницы и клиники доминируют из-за их роли в экстренном управлении инсультами и доступа к передовым системам визуализации. Диагностические центры и учреждения визуализации поддерживают амбулаторные оценки и последующие обследования. Амбулаторные хирургические центры используют выборочные диагностические инструменты для предоперационных проверок риска среди пациентов с высоким риском. Исследовательские учреждения стимулируют инновации в нейровизуализации, биомаркерах и инструментах ИИ, которые улучшают будущие клинические практики. Телестроковые сети и мобильные инсультные подразделения создают новые каналы внедрения, расширяющие доступ в удаленных регионах. Это укрепляет диагностический охват в различных экосистемах здравоохранения.

- Например, Frazer Mobile Stroke Unit (MSU), используемый такими крупными системами здравоохранения, как Memorial Hermann, содержит специализированный бортовой КТ-сканер, который сокращает время от “двери до иглы” для введения тромболитиков на 40 минут по сравнению с традиционным прибытием в больницу.

Сегментация:

По методу диагностики

- КТ-сканирование

- МРТ

- Ультразвук

- Ангиография

- Электрокардиография (ЭКГ)

- Эхокардиография

- Ультразвук сонных артерий

- Церебральная ангиография (DSA)

- Другие (тесты на биомаркеры, диагностические инструменты на основе ИИ)

По типу устройства

- Устройства визуализации

- КТ-системы

- МРТ-системы

- Ультразвуковые устройства

- Системы ангиографии

- Мониторинговые устройства

- Тесты и анализы

- Панели биомаркеров

- Тесты на инсульт на основе крови

- Диагностика на месте оказания помощи

По технологии

- Радиология

- Неконтрастная КТ (NCCT)

- КТ-ангиография (CTA)

- КТ-перфузия (CTP)

- Нейровизуализация

- Диффузионно-взвешенное изображение (DWI)

- Изображение с взвешенной восприимчивостью (SWI)

- МРТ-перфузия

- Биомаркеры

- Биомаркеры крови

- Генетические/протеиновые маркеры

- Диагностические инструменты с поддержкой ИИ

- Другие (гибридная визуализация, продвинутое картирование перфузии)

По конечному пользователю

- Больницы и клиники

- Диагностические центры / Центры визуализации

- Амбулаторные хирургические центры

- Научно-исследовательские учреждения

- Другие (телестроковые сети, мобильные инсультные единицы)

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка лидирует на рынке диагностики острого ишемического инсульта с оценочной долей 38–40%, поддерживаемой развитой инфраструктурой здравоохранения и широким доступом к передовым системам визуализации. Больницы в США используют платформы с КТ, МРТ и поддержкой ИИ, которые сокращают задержки в диагностике. Регион выигрывает от высокой осведомленности об инсульте и значительных инвестиций в телестроковые сети. Поставщики расширяют сотрудничество с больницами для внедрения облачных диагностических инструментов. Он набирает популярность благодаря постоянным регуляторным одобрениям технологий визуализации и биомаркеров. Научно-исследовательские учреждения способствуют инновациям, которые укрепляют клиническое применение в условиях экстренной помощи.

Европа занимает оценочную долю в 27–29%, что обусловлено широким использованием мультимодальных технологий визуализации и сильными национальными программами по борьбе с инсультами. Такие страны, как Германия, Франция и Великобритания, расширяют отделения инсультов, оснащая их усовершенствованными возможностями КТ перфузии и МРТ. Поставщики медицинских услуг инвестируют в цифровые системы рабочих процессов, которые уменьшают узкие места в экстренной диагностике. Это приносит пользу благодаря государственным инициативам, поддерживающим раннее распознавание инсульта. Диагностические центры интегрируют инструменты с поддержкой ИИ, которые улучшают точность интерпретации. Растущий спрос на тестирование на основе биомаркеров поддерживает более широкое внедрение технологий.

Азиатско-Тихоокеанский регион быстро растет и занимает оценочную долю в 22–24%, что обусловлено увеличением частоты инсультов и расширением больничной инфраструктуры в Китае, Индии и Японии. Правительства инвестируют в модернизацию экстренной помощи и продвигают инициативы по ранней диагностике. Больницы расширяют возможности визуализации, чтобы соответствовать растущей нагрузке пациентов в городских центрах. Регион набирает обороты благодаря увеличению закупок портативных диагностических устройств и мобильных инсультных подразделений. Диагностические лаборатории внедряют технологии тестирования на биомаркеры, которые поддерживают раннюю сортировку. Регион получает выгоду от увеличения инвестиций частного сектора в центры визуализации. Латинская Америка и Ближний Восток и Африка занимают совокупную долю в 8–10%, рост которых обусловлен улучшением доступа к платформам КТ и МРТ.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Abbott Laboratories

- Cardinal Health Inc.

- GE Healthcare Technologies Inc.

- Koninklijke Philips N.V.

- Medtronic plc

- Merck & Co. Inc.

- Siemens Healthineers AG

- Stryker Corporation

- Johnson & Johnson Services Inc.

- Bayer AG

- Boston Scientific Corporation

- Canon Medical Systems Corporation

- Fujifilm Holdings Corporation

- Genentech Inc.

- Hitachi High-Tech Corporation

- Neusoft Medical Systems Co. Ltd.

Конкурентный анализ:

Рынок диагностики острого ишемического инсульта характеризуется сильной конкуренцией среди лидеров в области визуализации, разработчиков диагностических средств и поставщиков технологий ИИ. Такие компании, как Siemens Healthineers, GE Healthcare, Philips и Canon Medical, укрепляют свое присутствие за счет модернизированных систем КТ и МРТ, разработанных для более быстрого получения данных и большей четкости. Конкурентная глубина увеличивается благодаря компаниям, расширяющим платформы с поддержкой ИИ, которые улучшают точность диагностики в экстренной помощи. Инноваторы в области биомаркеров, такие как Abbott и Merck, продвигают исследования, поддерживающие раннее обнаружение. Stryker, Bayer и Boston Scientific сосредотачиваются на технологиях, связанных с рабочими процессами вмешательства при инсульте. Поставщики конкурируют через интеграцию продуктов, партнерства с инсультными центрами и цифровые платформы, поддерживающие удаленную диагностику. Сильный акцент на автоматизацию рабочих процессов, мультимодальную визуализацию и портативные устройства формирует дифференциацию рынка в глобальных регионах.

Последние события:

- В июне 2025 года компания Brainomix заключила партнерство с 3DR Labs для улучшения лечения инсульта в США, интегрировав одобренное FDA решение Brainomix 360 Stroke AI для визуализации с услугами постобработки медицинских изображений 3DR Labs, с целью оптимизации диагностики острого инсульта и улучшения результатов лечения пациентов через беспрепятственную доставку технологий.

- В марте 2025 года компания Perfuze получила одобрение FDA 510(k) на свои катетеры Zipline Access, улучшая нейроваскулярный доступ для диагностики и лечения острого ишемического инсульта, а также обеспечив финансирование в размере 22 миллионов евро для расширения портфеля своих инновационных устройств.

- В феврале 2025 года MicroAngioscope компании Vena Medical получила статус прорывного устройства от FDA, внедряя передовые возможности микромасштабной визуализации для улучшения диагностики острого ишемического инсульта в реальном времени, обеспечивая точную внутрисосудистую визуализацию во время вмешательств.

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ, основанный на методе диагностики, типе устройства, технологии, конечном пользователе и регионе. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний для навигации по сложностям рынка.

Перспективы на будущее:

- Рынок диагностики острого ишемического инсульта будет расширяться за счет более широкого внедрения мультимодальных систем визуализации, поддерживающих более быстрые пути принятия решений в экстренной помощи.

- Платформы диагностики с поддержкой ИИ укрепят клиническую точность и сократят задержки в интерпретации в крупных центрах по лечению инсульта.

- Инструменты скрининга на основе биомаркеров наберут обороты, поскольку исследовательские учреждения подтвердят их ценность в рабочих процессах раннего выявления.

- Портативные и точечные устройства будут поддерживать оценку инсульта до госпитализации и улучшать результаты в удаленных регионах.

- Сети телемедицины для инсульта будут расширяться, обеспечивая поддержку специалистов в реальном времени для больниц с ограниченной неврологической экспертизой.

- Облачные платформы визуализации упростят обмен диагностическими данными в многосайтовых системах здравоохранения.

- Инвестиции в гибридную визуализацию и картирование перфузии улучшат точность при сложных оценках инсульта.

- На развивающихся рынках ускорится внедрение из-за роста распространенности инсульта и расширения диагностической инфраструктуры.

- Стратегические партнерства между производителями визуализации и разработчиками ИИ будут стимулировать инновации в продуктах и конкурентоспособность.

- Регуляторная поддержка передовых диагностических технологий поможет рынку поддерживать стабильный долгосрочный рост.